自動車用エンジンピストンリング市場:規模・シェア分析、成長トレンドと予測 (2025年 – 2030年)

自動車エンジンピストンリング市場レポートは、車両タイプ(乗用車、中・大型商用車など)、材料タイプ(ねずみ鋳鉄など)、リングタイプ(コンプレッションリングなど)、コーティング技術(クロムめっきなど)、燃料タイプ(ガソリンなど)、販売チャネル(OEMなど)、および地域別に分類されます。市場予測は、金額(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

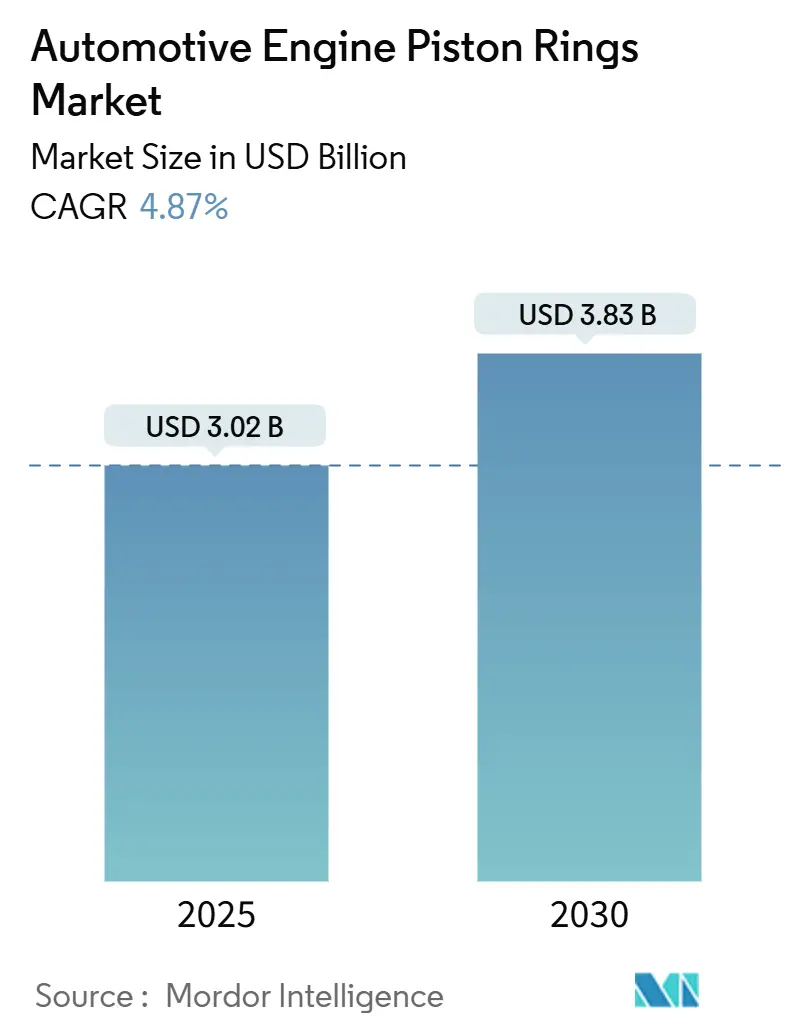

自動車エンジン用ピストンリング市場は、2025年には30.2億米ドルに達し、2030年までに38.3億米ドルへと成長し、予測期間中に年平均成長率(CAGR)4.87%を記録すると見込まれています。内燃機関(ICE)に対する規制圧力の高まりが需要を支える一方で、電動化の加速も市場に影響を与えています。自動車メーカーは、米国環境保護庁(EPA)の2032年までのCO₂排出量目標(85g/mi)や、欧州連合(EU)のユーロ7排出ガス規制に対応するため、より厳格なシーリング、低摩擦、軽量素材を重視しています。また、重要な金属サプライチェーンの国内回帰や表面工学パートナーシップの拡大も進められています。

市場規模と成長予測

本市場の調査期間は2019年から2030年です。2025年の市場規模は30.2億米ドル、2030年には38.3億米ドルに達すると予測されており、この間のCAGRは4.87%です。市場の集中度は中程度とされています。地域別に見ると、アジア太平洋地域が現在の市場規模で優位を占めていますが、中東およびアフリカ地域が新規組立工場の設立や道路網の拡大により、最も速い成長率を示すと予測されています。

主要な市場動向と洞察

市場を牽引する要因:

* 厳格な排出ガスおよび燃費規制: 世界的な排気ガスおよび蒸発ガス規制により、OEMはブローバイガスをほぼゼロにするためのシーリング部品の再設計を余儀なくされています。EPAの多汚染物質規制は、2027年から2032年の小型・中型車におけるCO₂許容排出量をほぼ半減させ、ユーロ7は非排気ガス排出量にも制限を拡大しています。ミクロンレベルの公差とナノスケールの表面処理を提供するサプライヤーは、自動車メーカーがコストのかかるエンジン再設計なしに目標を達成できるよう支援するため、調達契約を獲得しています。

* 新興経済国におけるICE車両生産の増加: インドなどの国々では、新エネルギー車の利点に対する認識の低さや効率的な公共充電インフラの不足により、EV販売が急増しているにもかかわらず、ICE車両の需要が依然として高く、従来のパワートレインの関連性を維持しています。これらの地域のコスト重視の購入者は、プレミアムコーティングよりも耐久性のあるリングを重視するため、2030年までレガシー素材の基本的な需要が確保されています。

* OEMによる低摩擦・軽量スチールリングへの移行: 自動車メーカーは、鋳鉄製リングをより薄いマルテンサイト鋼製デザインに置き換えることで、エンジン摩擦を1%~1.5%削減することを目指しています。TennecoのDuroGlideポートフォリオや同様の多層窒化スタックは、高硬度コアと低せん断表面を組み合わせたハイブリッド摩擦システムへの移行を示しています。

* ターボガソリンエンジンの採用によるより厳格なリング公差の要求: 北米の新しい火花点火エンジンの半分がターボチャージャーを搭載しており、これによりピーク圧力と熱負荷が増加し、公差が4~5µmの範囲外になるとリング摩耗が加速します。サブミクロン研削と自動計測能力を持つサプライヤーは、これらのプログラムを確保する上で最も有利な立場にあります。

* 水素ICEパイロットプログラムにおける適合リングの必要性: 欧州と日本で初期採用が進む水素ICEパイロットプログラムでは、互換性のあるピストンリングが求められています。

* 埋め込み型摩耗センサー付きスマートリング: 先進市場のプレミアムセグメントでは、摩耗をリアルタイムで監視できるスマートリングの開発が進んでいます。

市場の抑制要因:

* BEV普及の加速: バッテリー電気自動車(BEV)はICEの2,000個に対し、約20個の可動部品しか含まず、ピストンリングを不要にします。インドでのEV販売が2024会計年度に前年比158%増加したことは、伝統的にコストに敏感な市場でさえ逆風が吹いていることを示しています。サプライヤーは、水素ICEや燃料に依存しないコンポーネントのニッチ市場に参入することで、リスクをヘッジする必要があります。

* 鉄鋼およびモリブデン価格の変動: 2024年には欧州の鉄鋼見かけ消費量が2.3%減少し、輸入が28%増加したことで、特殊棒鋼やワイヤー原料に依存するリングメーカーのコスト変動が激しくなっています。ヘッジ戦略とデュアルソーシングプログラムが競争力維持の重要な手段となります。

* 超低張力リングにおける早期摩耗問題: プレミアム車両セグメントにおいて、超低張力リングの早期摩耗が課題となっています。

* 精密研削技術者の不足: 先進製造地域では、精密研削の専門技術者が不足しています。

セグメント分析

* 車両タイプ別:

** 乗用車: BEVへの移行が最も顕著なセグメントであり、ピストンリング市場の縮小を加速させています。しかし、ハイブリッド車(HEV)やプラグインハイブリッド車(PHEV)の需要は依然として高く、これらの車両向けの高効率・低摩擦リングの開発が重要です。

* 商用車: 長距離輸送や重負荷用途ではICEが引き続き主流であり、耐久性と信頼性の高いピストンリングの需要が堅調です。排出ガス規制の強化に対応するため、より高性能なリングが求められます。

* オフロード車: 建設機械や農業機械など、過酷な環境下で使用されるため、耐摩耗性や耐熱性に優れたリングが不可欠です。電動化の動きは緩やかですが、将来的な動向を注視する必要があります。

* 二輪車: 特にアジア市場で需要が高く、コスト効率と性能のバランスが重要です。電動二輪車の普及も進んでいますが、ICEモデルの市場は依然として大きいです。

* 販売チャネル別:

* OEM(相手先ブランド製造): 新車生産の減少に伴い、OEM市場は縮小傾向にあります。サプライヤーは、既存のICE車両向けに加えて、水素ICEや代替燃料対応エンジン向けのリング開発で差別化を図る必要があります。

* アフターマーケット: 車両の平均使用年数の長期化により、交換部品としてのピストンリングの需要は安定しています。特に、古い車両やメンテナンス頻度の高い商用車、二輪車において、高品質かつ手頃な価格の製品が求められます。

* 地域別:

* アジア太平洋地域: インドやASEAN諸国を中心に、ICE車両の生産と販売が依然として活発であり、ピストンリング市場の主要な成長ドライバーとなっています。しかし、中国ではEVシフトが急速に進んでおり、市場構造の変化が予測されます。

* 欧州: 厳格な排出ガス規制とEV普及政策により、ICE車両の生産は減少傾向にあります。サプライヤーは、高効率ICE向けリングや、水素ICEなどの新技術への対応が求められます。

* 北米: EVへの移行が進む一方で、大型ピックアップトラックやSUVなど、ICE車両の需要も根強く残っています。アフターマーケットの規模も大きく、多様なニーズに対応する必要があります。

* その他地域(中南米、中東・アフリカ): 経済成長とインフラ整備に伴い、ICE車両の需要が拡大する可能性があります。特に、コスト効率と耐久性を重視した製品が求められます。

主要企業の動向

ピストンリング市場の主要企業は、技術革新と市場の変化に対応するため、様々な戦略を展開しています。例えば、低摩擦・高耐久性リングの開発、水素ICEや代替燃料対応エンジンの研究開発への投資、そしてサプライチェーンの多様化などが挙げられます。また、M&Aや戦略的提携を通じて、新たな技術や市場へのアクセスを確保する動きも見られます。

結論と展望

ピストンリング市場は、BEV普及の加速という大きな逆風に直面していますが、商用車やオフロード車、二輪車といった特定のセグメントや、アフターマーケットにおいては依然として堅調な需要が見込まれます。サプライヤーは、水素ICEや代替燃料対応エンジンといったニッチ市場への参入、高効率・低摩擦リングの開発、そしてサプライチェーンのレジリエンス強化を通じて、この変革期を乗り越える必要があります。精密研削技術者の育成や、鉄鋼・モリブデン価格変動へのヘッジ戦略も、競争力維持の鍵となるでしょう。長期的な視点で見れば、市場は縮小傾向にあるものの、特定の技術と戦略を持つ企業には新たな機会が生まれる可能性を秘めています。

このレポートは、世界の自動車エンジンピストンリング市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、競争環境、そして将来の展望までを網羅しています。

市場規模と成長予測に関して、世界のピストンリング市場は2025年に30.2億米ドルと評価されており、2030年までには38.3億米ドルに達すると予測されています。これは、特定の市場動向と技術革新によって推進される成長を示しています。

市場の主要な推進要因としては、以下の点が挙げられます。

1. 厳しい排出ガスおよび燃費規制の強化: 世界的に環境規制が厳しくなる中、エンジン効率の向上が不可欠であり、ピストンリングはその中心的な役割を担っています。

2. 新興経済国における内燃機関(ICE)車両生産の増加: 特にアジア太平洋地域などの新興市場では、ICE車の需要が依然として高く、ピストンリングの需要を押し上げています。

3. OEMによる低摩擦・軽量スチールリングへの移行: 燃費改善と性能向上のため、自動車メーカーはより高性能な素材と設計のピストンリングを採用しています。

4. ターボガソリンエンジンの普及に伴うリング公差の厳格化: 高出力化するエンジンは、より精密なピストンリングを要求します。

5. 水素内燃機関(Hydrogen-ICE)パイロットプログラムにおける適合リングの必要性: 新しい燃料タイプへの対応も、市場の新たな機会となっています。

6. 摩耗センサーを内蔵したスマートリングの開発: リアルタイムでの状態監視を可能にする技術革新も進んでいます。

一方で、市場にはいくつかの抑制要因も存在します。

1. バッテリー式電気自動車(BEV)の普及加速: 長期的にはICE車の需要減少につながる可能性があります。

2. 鉄およびモリブデン価格の変動: 主要原材料の価格不安定性は、製造コストに影響を与えます。

3. 超低張力リングにおける早期摩耗問題: 燃費効率を追求する中で発生する技術的な課題です。

4. 精密研磨技術者の不足: 高度な製造技術を支える人材の確保が課題となっています。

レポートでは、市場を多角的に分析しています。

* 車両タイプ別: 乗用車、小型商用車、中型・大型商用車、二輪車、オフハイウェイ車(建設機械、農業機械)に分類されます。

* 材料タイプ別: ねずみ鋳鉄、ダクタイル/合金鋳鉄、炭素鋼、ステンレス/クロム鋼、先進複合材料・セラミックスなどが分析対象です。

* リングタイプ別: 圧縮リング、ワイパー/スクレーパーリング、オイルコントロールリングに分けられ、特に圧縮リングは市場シェアの58.72%を占め、燃焼室の主要なガスシールとして燃費と排出ガスに直接影響を与えるため、最も重要なセグメントです。

* コーティング技術別: クロムめっき、モリブデン/Moスプレー、DLC(ダイヤモンドライクカーボン)およびta-C(テトラヘドラルアモルファスカーボン)、セラミックおよびハイブリッドナノコーティングが評価されています。このうち、DLCおよびta-Cコーティングは年平均成長率10.77%で最も急速に成長しており、低摩擦と優れた耐摩耗性を提供します。

* 燃料タイプ別: ガソリン、ディーゼル、代替燃料(CNG/LPG、バイオ燃料)、水素ICEに対応するリングが分析されます。

* 販売チャネル別: OEM(相手先ブランド製造)とアフターマーケットに分けられ、OEM供給が70.12%のシェアを占め、自動車メーカーの統合された設計と品質管理への選好を反映しています。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの主要国・地域が詳細に分析されており、特にアジア太平洋地域は、中国とインドにおける高い車両生産に支えられ、世界の収益の53.22%を占める最大の市場となっています。

さらに、レポートは市場のバリューチェーン/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争ダイナミクスを深く掘り下げています。

競争環境のセクションでは、NPR Riken Corporation、Tenneco Inc. (Federal-Mogul)、MAHLE GmbH、TPR Co., Ltd.、Shriram Pistons & Rings Ltd.など、主要な市場参加企業のプロファイルが提供され、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、SWOT分析、最近の動向などが含まれています。

最後に、レポートは市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価を通じて、今後の成長戦略のヒントを提供しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 厳格な排出ガスおよび燃費規制

- 4.2.2 新興経済国におけるICE車両生産の増加

- 4.2.3 OEMによる低摩擦・軽量スチールリングへの移行

- 4.2.4 より厳密なリング公差を要求するターボガソリンの採用

- 4.2.5 互換性のあるリングを必要とする水素ICEパイロットプログラム

- 4.2.6 摩耗センサーを内蔵したスマートリング

-

4.3 市場の阻害要因

- 4.3.1 BEV普及の加速

- 4.3.2 変動する鉄鋼およびモリブデン価格

- 4.3.3 超低張力リングにおける早期摩耗の問題

- 4.3.4 精密研削技術者の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額(USD)および数量(単位))

-

5.1 車種別

- 5.1.1 乗用車

- 5.1.2 小型商用車

- 5.1.3 中型・大型商用車

- 5.1.4 二輪車

- 5.1.5 オフハイウェイ (建設機械、農業機械)

-

5.2 材料タイプ別

- 5.2.1 ねずみ鋳鉄

- 5.2.2 ダクタイル / 合金鋳鉄

- 5.2.3 炭素鋼

- 5.2.4 ステンレス / クロム鋼

- 5.2.5 先進複合材料 & セラミックス

-

5.3 リングタイプ別

- 5.3.1 圧縮リング

- 5.3.2 ワイパー / スクレーパーリング

- 5.3.3 オイルコントロールリング

-

5.4 コーティング技術別

- 5.4.1 クロムめっき

- 5.4.2 モリブデン / Moスプレー

- 5.4.3 DLC & ta-C

- 5.4.4 セラミック & ハイブリッドナノコーティング

-

5.5 燃料タイプ別

- 5.5.1 ガソリン

- 5.5.2 ディーゼル

- 5.5.3 代替燃料 (CNG/LPG、バイオ燃料)

- 5.5.4 水素ICE

-

5.6 販売チャネル別

- 5.6.1 OEM

- 5.6.2 アフターマーケット

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 その他の北米地域

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米地域

- 5.7.3 欧州

- 5.7.3.1 ドイツ

- 5.7.3.2 英国

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 ロシア

- 5.7.3.7 その他の欧州地域

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 インド

- 5.7.4.3 日本

- 5.7.4.4 韓国

- 5.7.4.5 インドネシア

- 5.7.4.6 タイ

- 5.7.4.7 その他のアジア太平洋地域

- 5.7.5 中東・アフリカ

- 5.7.5.1 トルコ

- 5.7.5.2 サウジアラビア

- 5.7.5.3 アラブ首長国連邦

- 5.7.5.4 南アフリカ

- 5.7.5.5 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 NPR理研株式会社

- 6.4.2 テネコ社(フェデラル・モーグル)

- 6.4.3 マーレGmbH

- 6.4.4 TPR株式会社

- 6.4.5 シュリラム・ピストンズ&リングス社

- 6.4.6 アシムコ・テクノロジーズ

- 6.4.7 IPリングス社

- 6.4.8 SAMピストンズ&リングス

- 6.4.9 グローバー・コーポレーション

- 6.4.10 アビリティーズ・インディア・ピストンズ&リングス

- 6.4.11 ヘイスティングス・マニュファクチャリング(ヘイスティングス・マニュファクチャリング・カンパニーLLC)

- 6.4.12 アトラック・エンジニアリング

- 6.4.13 KsコルベンシュミットGmbH(ラインメタル・オートモーティブ)

- 6.4.14 ウォスナー・ピストンズUSA

- 6.4.15 クインテス・インターナショナル

- 6.4.16 ガリマ・グローバルPvt. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用エンジンピストンリングは、内燃機関の性能と信頼性を支える極めて重要な部品でございます。その役割は多岐にわたり、エンジンの効率、出力、耐久性、そして環境性能に直接的な影響を与えます。

まず、ピストンリングの定義についてご説明いたします。ピストンリングとは、エンジンのピストン外周にある溝に装着される金属製のリング状部品で、通常、1つのピストンにつき複数個(一般的には3個)が取り付けられます。主な機能は、燃焼室の気密保持、ピストンからシリンダー壁への熱伝達、そしてシリンダー壁の潤滑油を適正に制御することです。これらの機能を通じて、エンジンの燃焼効率を最大化し、オイル消費を抑制し、排ガスをクリーンに保つ役割を担っております。

次に、ピストンリングの種類について見ていきましょう。ピストンリングは、その機能によって大きく「圧縮リング」と「オイルリング」の二つに分類されます。

圧縮リングは、燃焼室の気密性を保ち、燃焼ガスの漏れ(ブローバイガス)を防ぐ役割を担います。通常、ピストン上部に2個装着され、上から「トップリング」と「セカンドリング」と呼ばれます。トップリングは最も過酷な燃焼ガスにさらされるため、高い耐熱性と耐摩耗性が求められます。セカンドリングは、トップリングを通過したガスをさらに遮断し、オイルリングへの熱負荷を軽減する役割も持ちます。これらのリングは、断面形状によってテーパーリング、バレルリング、キーリングなど様々なタイプがあり、エンジンの特性に合わせて選定されます。

オイルリングは、シリンダー壁に供給された潤滑油のうち、燃焼室に入り込む余分なオイルを掻き落とし、オイルパンに戻す役割を担います。これにより、オイルの燃焼を防ぎ、オイル消費量の低減と排ガス規制への適合に貢献します。オイルリングには、3つの部品(上下のレールとエキスパンダー)から構成される3ピースタイプが主流ですが、一体型リングも存在します。オイルリングの設計は、オイル消費量とフリクション(摩擦抵抗)のバランスが非常に重要となります。

ピストンリングの用途と機能は、前述の通り多岐にわたりますが、特に以下の点が挙げられます。

第一に「気密保持」です。燃焼行程において、ピストンとシリンダー壁の間に発生する隙間をピストンリングが塞ぎ、燃焼ガスの圧力がクランクケース側へ漏れるのを防ぎます。これにより、燃焼エネルギーを効率よくピストンに伝え、エンジンの出力を最大限に引き出します。

第二に「熱伝達」です。燃焼によって高温になったピストンの熱を、ピストンリングを介して比較的低温のシリンダー壁に伝え、冷却水によって放熱させることで、ピストンの過熱を防ぎます。

第三に「オイルコントロール」です。シリンダー壁に供給される潤滑油の量を適切に制御し、必要最小限の油膜を形成しつつ、余分なオイルが燃焼室へ侵入して燃焼するのを防ぎます。これは、オイル消費量の低減だけでなく、排ガス中の有害物質(HCなど)の排出抑制にも直結します。

第四に「ピストンの支持」です。ピストンリングは、ピストンがシリンダー内で安定して運動するためのガイドとしての役割も果たします。

これらの機能を高度に実現するため、ピストンリングには様々な関連技術が投入されています。

材料技術としては、古くから耐摩耗性や自己潤滑性に優れる鋳鉄(FC、FCD)が用いられてきましたが、高出力化やダウンサイジング化に伴い、高強度、高耐熱性、薄肉化が可能な鋼(SUJ2、高炭素クロム鋼など)の使用が増加しています。さらに、耐食性や軽量化を目的とした特殊合金も開発されています。

表面処理技術も非常に重要です。リングの摺動面には、耐摩耗性、耐食性、低フリクション性を向上させるための様々な処理が施されます。代表的なものとしては、硬質クロムめっき、窒化処理、そして近年注目されているPVD(物理蒸着)やDLC(ダイヤモンドライクカーボン)コーティングが挙げられます。特にDLCコーティングは、極めて低い摩擦係数と高い硬度を両立し、エンジンのフリクション低減と燃費向上に大きく貢献しています。また、初期なじみ性を向上させるためのリン酸マンガン処理なども用いられます。

設計・製造技術においても進化が著しいです。CAE(コンピュータ支援エンジニアリング)解析による応力、熱、挙動の精密なシミュレーションを通じて、最適なリング形状や張力が設計されます。また、精密加工技術により、ミクロン単位の寸法精度、真円度、表面粗さが実現され、エンジンの性能と耐久性を高めています。異形断面リングや超薄肉リングの開発も進められています。

市場背景としては、自動車用エンジンピストンリング市場は、世界の自動車生産台数と密接に連動しています。主要なメーカーとしては、日本国内ではTPR(テイピーアール)、リケン、日本ピストンリングの3社が世界市場でも高いシェアを誇り、海外ではFederal-Mogul(フェデラルモーグル)、Mahle(マーレ)などが有力です。

近年、市場のトレンドは、世界的な環境規制の強化によって大きく牽引されています。燃費向上と排ガス低減は自動車メーカーにとって最重要課題であり、ピストンリングメーカーもこれに対応するため、フリクション低減、軽量化、高耐久性、そしてオイル消費量削減に資する技術開発に注力しています。ダウンサイジングターボエンジンやハイブリッド車(HEV/PHEV)の普及も、ピストンリングに新たな要求性能をもたらしており、より過酷な条件下での性能維持が求められています。

最後に、将来展望について述べさせていただきます。

環境規制は今後もさらに厳しくなることが予想され、ピストンリングには一層のフリクション低減とオイル消費量削減が求められます。超低張力リングや、DLCコーティングをはじめとする先進的な表面処理技術のさらなる進化が不可欠となるでしょう。究極的には、オイル消費量ゼロを目指す技術開発も視野に入れられています。

一方で、自動車の電動化(EV化)の進展は、内燃機関向けピストンリングの需要に長期的な影響を与えると考えられます。純粋なEVの普及が進めば、内燃機関の生産台数は減少するため、ピストンリング市場も縮小傾向に転じる可能性があります。しかし、ハイブリッド車(HEV/PHEV)は引き続き重要な市場であり、これらの車両に搭載される内燃機関の効率を最大限に高めるためのピストンリング技術は、今後も需要が見込まれます。また、燃料電池車(FCV)や合成燃料を使用する内燃機関など、新たな動力源の可能性も探られており、ピストンリング技術がこれらの新しい内燃機関にどのように貢献できるかも注目されます。

将来的には、AIを活用した設計最適化や、3Dプリンティングなどのアディティブマニュファクチャリング技術による製造革新も、ピストンリングの性能向上と生産効率化に寄与する可能性があります。内燃機関の役割が変化する中でも、その性能を最大限に引き出すためのピストンリングの技術開発は、今後も継続されていくことでしょう。