世界の自動車エンジニアリングサービスアウトソーシング市場:設計、試作、システム統合、テスト(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

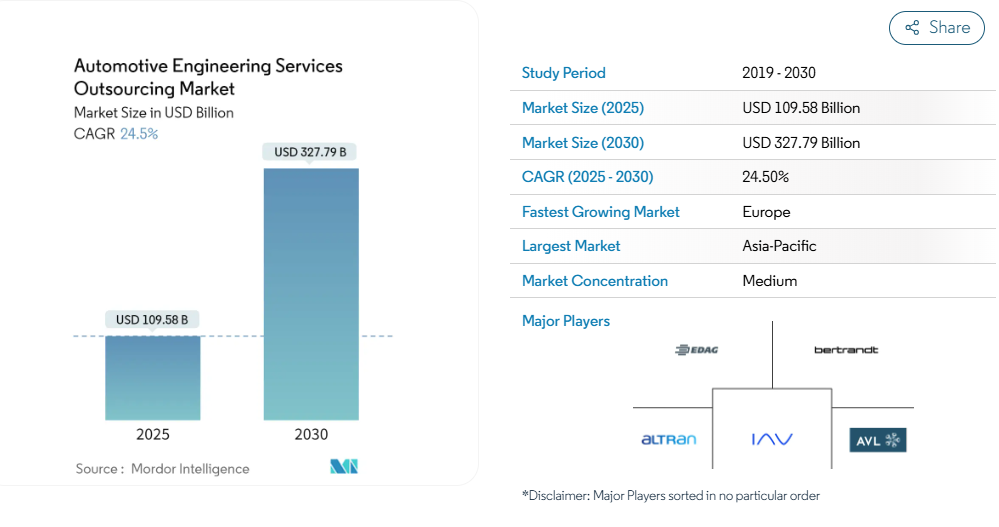

自動車エンジニアリングサービスアウトソーシング市場の規模は、2025年に1,095億8,000万米ドルと推定されており、予測期間(2025年~2030年)において年平均成長率(CAGR)24.5%で成長し、2030年までに3,277億9,000万米ドルに達すると見込まれております。

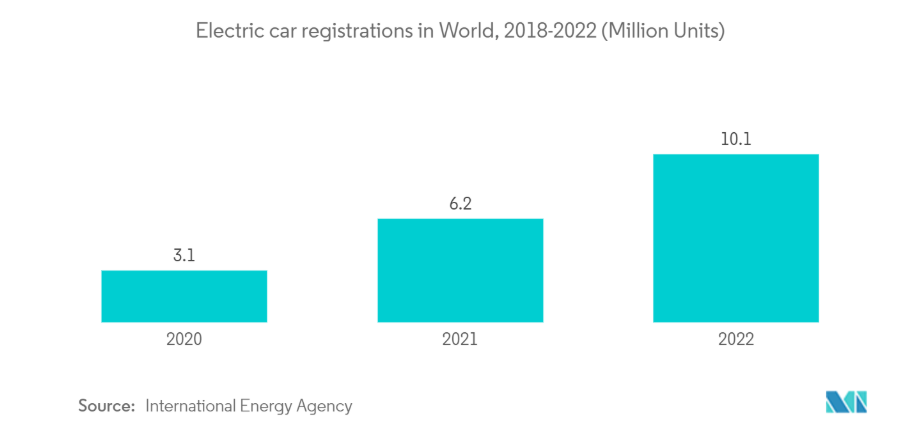

長期的に見て、エンジニアリング企業はコスト削減、効率向上、または能力強化のためにアウトソーシングへ急速に移行しております。企業がエンジニアリングサービスをアウトソーシングする理由は多岐にわたり、迅速な納品ニーズ、柔軟性の確保、社内専門家の不足、予算制約などが挙げられます。さらに、電気自動車(EV)の需要増加、EVの普及拡大、車両・乗客の安全性を高めるADAS(先進運転支援システム)などの自動運転車向け革新的技術、軽量車両への需要増加などが、今後数年間の市場成長に好影響を与える主要な要因となる可能性があります。

電気自動車の販売台数の増加を踏まえ、サプライチェーンの複数の企業が提携し、車両部品の設計強化に取り組んでおります。世界各国では政府が様々な計画や取り組みを推進し、購入者が従来型自動車よりも電気自動車を選択するよう促しております。

- 電気自動車の購入を促進する計画の一つとして、カリフォルニア州のZEVプログラムが挙げられます。同プログラムでは2025年までに150万台の電気自動車を走行させることを目標としております。

- 2023年11月、キャップジェミニは自律走行車・コネクテッドカー・電気自動車・シェアリング車両分野において、ソフトウェア開発や製品エンジニアリングなどの専門技術を駆使した持続可能で安全・セキュアかつコネクテッドなソリューションを提供しました。同社はエベレスト・グループによる「ACES自動車エンジニアリングサービス PEAKマトリクス評価2023」において最高評価「ビジョンと能力」を獲得し、トップリーダーに選定されました。

欧州は、自動車メーカーの存在と電気自動車への消費者嗜好の変化により、ターゲット市場において大幅な成長が見込まれます。ドイツや英国などの国々も、排出ガス規制やグリーン技術利用促進に関する政府政策・規制の実施により、市場の成長に好影響を与えています。北米も予測期間中に著しい市場成長を遂げると予想されます。

自動車エンジニアリングサービスアウトソーシング市場の動向

乗用車が最大のシェアを占める

乗用車は、スタイリッシュなデザイン、コンパクトなサイズ、経済性といった特徴により、過去数年間でドライバーの間で非常に人気が高まっています。乗用車は多くの先進国において最も一般的な交通手段です。生活水準の向上、購買力の増加、可処分所得の上昇、ブランド認知度の拡大、経済の改善が、世界的な顧客嗜好の変化をもたらし、乗用車の販売台数増加につながっています。

インド自動車工業会(SIAM)によれば、2022年から2023年にかけて乗用車の販売台数は146万7039台から174万7376台に増加しました。

アジア太平洋地域における電気自動車(EV)の需要増加も市場成長に寄与しています。2023年第1四半期には、インドにおける電気自動車の販売台数が前年同期比で倍増しました。

スポーツ用多目的車(SUV)の需要増加は、市場関係者にとって収益性の高い機会を創出し、世界の乗用車市場成長の主要な推進要因となっています。乗用車(PV)総販売台数に占めるSUVの割合は、2016年の18%から2023年には41%に上昇しました。

各社は自動車工学における革新的な技術開発に注力し、モビリティの未来像を共有しています。さらに、これらの技術とイノベーションをグローバルに拡大するための提携にも力を入れています。対象分野には電気・電子機器、ソフトウェア、コンサルティング・サービス、試験、車両開発などが含まれます。

例えば、2022年10月には、デジタルトランスフォーメーション、コンサルティング、ビジネス再構築サービスおよびソリューションの主要プロバイダーであるテックマヒンドラ社が、モビリティ産業における協業を促進するオープンEVアライアンス「MIH(Mobility in Harmony)コンソーシアム」(フォックスコン発起)との提携を発表しました。

以上のような要因が、市場に好影響を与えるものと見込まれます。

アジア太平洋地域は自動車エンジニアリングサービスアウトソーシング市場で主要なシェアを占めると予想されます

アジア太平洋地域は、主要な自動車OEMメーカーの存在と、低コスト労働力の確保によりインド、韓国、中国などの国々への生産および関連業務のアウトソーシングが進んでいることから、対象市場で大きなシェアを占める見込みです。その結果、自動車ESOプロバイダーは事業をこの地域に移転しています。

インドは低コスト国全体の人材供給量の約30%を占めております。同国は欧州、中南米、北米諸国と比較して15~26%のコスト優位性を有しております。インドは世界各国の多様なセグメントのニーズに応えるグローバルOEMメーカーにとって、非常に競争力のある市場を提供してまいりました。キアとMGはインド市場に新規参入したOEMメーカーの二例です。

インドにおける低コストで教育を受けた半熟練労働力の供給は、業務のアウトソーシングを検討する国際的なOEMメーカーにとって魅力的な選択肢となっています。複数の企業が、持続可能なモビリティソリューションの開発や次世代電気自動車、自動運転ソリューション、モビリティサービスアプリケーションの構築に向けたパートナーシップに注力しており、これらはモビリティ産業における消費者への価値提供を実現するものです。例えば、

- 2022年8月、インドに本社を置くL&Tテクノロジーサービス(LTTS)は、BMWグループから5年間のインフォテインメント契約を獲得し、同社のインフォテインメント製品群向けにハイエンドエンジニアリングサービスを提供することになりました。BMWグループのキャンパスに近い立地により、LTTSのエンジニアは様々なソリューションに取り組み、リアルタイムでサービスを提供することが可能となります。

したがって、上記の要因は市場の成長にプラスの影響を与えると予想されます。

自動車エンジニアリングサービスアウトソーシング業界の概要

自動車エンジニアリングサービスアウトソーシング市場は、グローバルおよび地域で確立された主要企業によって統合され、主導されています。これらの企業は、市場での地位を維持するために、新製品の発売、提携、合併などの戦略を採用しています。例えば、

- 2023年9月、HCLTechはドイツの自動車エンジニアリングサービスプロバイダーであるASAP Groupの全株式を2億7600万米ドルで取得しました。本取引は2023年9月までに完了する見込みです。ASAPは自動運転、eモビリティ、コネクティビティなどの分野における未来志向の自動車技術に注力しています。

市場をリードする主要企業には、AVLリスト社、ベルトラント社、エダグ・エンジニアリング社、アイエーブイ社、アルトラン社などが挙げられます。

自動車エンジニアリングサービスアウトソーシング市場ニュース

- 2022年6月:Altair Engineering Inc.は、電気回路・ワイヤーハーネス・部品の高度な可視化ソリューションを提供するConcept Engineeringを買収しました。同社は、開発および生産後の製品保守において高度に専門化されたデバッグ・可視化メカニズムを必要とする産業(自動車・航空宇宙産業など)向けに、迅速かつ信頼性の高い開発・製造・サービスを実現します。

- 2023年10月:Bertrandt社はEvopro Systems Engineering AGを買収いたしました。この買収により、Bertrandt社はサービス範囲を拡大し、企業戦略を推進し続けております。今後、このエンジニアリングサービスプロバイダーは、エンドツーエンドのプロセスにおいて、生産サービス分野で顧客に対し、より包括的なサポートを提供することが可能となります。

- 2022年11月:AVL社は、150名の専門家が利用可能な最新鋭かつ高品質なエンジニアリング施設を備え、試験場に直接アクセス可能な新たな車両エンジニアリングセンターを開設いたしました。1,340平方メートルのワークショップスペースは、将来のモビリティニーズに完璧に対応する設計となっております。

自動車エンジニアリングサービスアウトソーシング市場レポート – 目次

1. はじめに

1.1 調査の前提条件

1.2 調査の範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

4.1 市場推進要因

4.1.1 自動車セクターの急激な成長

4.2 市場抑制要因

4.2.1 自動車セクターにおける研究開発業務のデジタル化

4.3 業界の魅力度 – ポーターの五力分析

4.3.1 新規参入の脅威

4.3.2 購入者/消費者の交渉力

4.3.3 供給者の交渉力

4.3.4 代替製品の脅威

4.3.5 競争の激しさ

5. 市場セグメンテーション

5.1 サービスタイプ別

5.1.1 設計

5.1.2 プロトタイピング

5.1.3 システム統合

5.1.4 テスト

5.2 設置場所別

5.2.1 陸上

5.2.2 海上

5.3 車両タイプ別

5.3.1 乗用車

5.3.2 商用車

5.4 推進方式別

5.4.1 内燃機関

5.4.2 電気モーター

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 北米その他

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ諸国

5.5.3 アジア太平洋地域

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 韓国

5.5.3.5 アジア太平洋地域その他

5.5.4 その他の地域

5.5.4.1 南アメリカ

5.5.4.2 中東およびアフリカ

6. 競争環境*

6.1 企業概要

6.1.1 AVL List GmbH

6.1.2 Bertrandt AG

6.1.3 EDAG Engineering GmbH

6.1.4 IAV GmbH

6.1.5 HORIBA Ltd

6.1.6 Altran (Capgemini Engineering)

6.1.7 FEV Group GmbH

6.1.8 MBtech Group GmbH (A subsidiary of AKKA Technologies)

6.1.9 Alten GmbH

6.1.10 P3 Automotive GmbH

6.1.11 Altair Engineering Inc.

6.1.12 ITK Engineering GmbH (Robert Bosch GmbH)

6.1.13 ESG Elektroniksystem- und Logistik-GmbH

6.1.14 RLE International Group

6.1.15 ASAP Holding GmbH

6.1.16 Kistler Holding AG

*リストは網羅的なものではありません

7. 市場機会と将来の動向

*** 本調査レポートに関するお問い合わせ ***