車載イーサネット市場規模・シェア分析:成長動向と予測 (2025年~2030年)

車載イーサネット市場レポートは、コンポーネント(ハードウェア、ソフトウェア、およびサービス)、帯域幅/動作速度(10 Mbps [10BASE-T1S]、100 Mbps [100BASE-T1] など)、アプリケーション(ADASおよび自動運転センサー、インフォテインメントおよびテレマティクス、パワートレインなど)、車両タイプ(乗用車、小型商用車など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車イーサネット市場の概要

本レポートは、自動車イーサネット市場の規模とトレンド予測を2030年まで分析したものです。市場は、コンポーネント(ハードウェア、ソフトウェア、サービス)、帯域幅/動作速度(10 Mbps [10BASE-T1S]、100 Mbps [100BASE-T1]など)、アプリケーション(ADASおよび自律センサー、インフォテインメントおよびテレマティクス、パワートレインなど)、車両タイプ(乗用車、小型商用車など)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

市場規模と成長予測

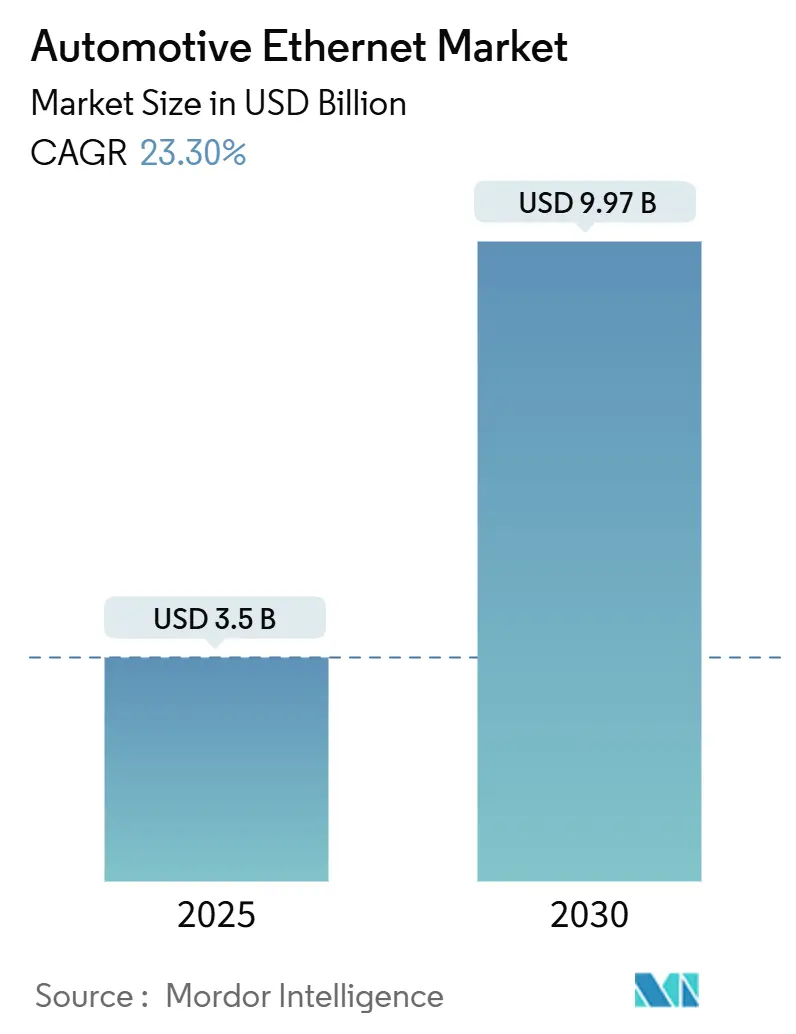

自動車イーサネット市場は、2025年に35億米ドルと推定され、2030年までに99.7億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は23.30%と見込まれています。

この成長は、ドメインベースの電子機器からゾーンアーキテクチャへの移行、ソフトウェア定義車両の台頭、および従来のCAN、LIN、FlexRayバスに代わる確定的で高帯域幅のバックボーンの必要性によって推進されています。先進運転支援システム(ADAS)におけるセンサーの普及、無線(OTA)ソフトウェアパイプライン、および配線コストと重量を削減するシングルペアイーサネット(SPE)の導入が成長を後押ししています。半導体業界の統合はサプライヤー戦略を再構築しており、ISO 26262機能安全およびISO/SAE 21434サイバーセキュリティ義務は、統合とテストの複雑さに新たな層を生み出しています。従来の電子制御ユニット(ECU)との相互運用性は短期的な課題ですが、ゲートウェイ設計とIEEEタイムセンシティブネットワーキング(TSN)プロファイルの収束により、移行ロードマップは成熟しつつあります。これらのトレンドが複合的に作用し、自動車イーサネット市場は力強い二桁成長軌道を維持しており、テスト、セキュリティ、マルチギガビットPHYソリューションにおいて豊富な未開拓の機会が存在します。

主要なレポートのポイント

* コンポーネント別: 2024年の収益の63%をハードウェアが占めました。サービスは、検証および統合の専門知識に対する需要の高まりを反映し、2030年までに27.40%のCAGRで拡大すると予測されています。

* 帯域幅別: 2024年には100BASE-T1が42%のシェアを占めました。マルチギガビット(2.5/5/10 Gbps)速度は、センサーデータ負荷に牽引され、2025年から2030年にかけて38%のCAGRで成長する見込みです。

* アプリケーション別: 2024年の収益シェアはADASおよび自律センサーが38%でリードしました。診断およびOTAアップデートは、リコールコストの削減と機能展開の迅速化により、2030年までに26.50%のCAGRで進展しています。

* 車両タイプ別: 2024年の販売台数の72%を乗用車が占めましたが、商用プラットフォームもフリート管理とゼロエミッション義務を満たすためにイーサネットを統合しています。

* 地域別: 2024年の世界需要の48%をアジア太平洋地域が占めました。中東およびアフリカは、新しい組立工場とプレミアム車両の採用に支えられ、2030年までに25.20%のCAGRで最も急速に成長している地域です。

市場のトレンドと洞察(推進要因)

* インフォテインメントおよびADAS帯域幅需要の急増: 高度なカメラ、レーダー、LiDARアレイは、最大40 Gbpsの生データを低遅延で中央プロセッサにストリーミングする必要があります。このため、100 Mbpsから10 Gbpsにスケールするイーサネットバックボーンが、10 Mbpsに制限された従来のバスに取って代わり、高解像度マッピングと没入型キャビン体験を可能にしています。

* 低コストシングルペアイーサネット(SPE)の急速な採用: SPEは2つの差動ペアを排除し、ハーネスの重量を最大40%、配線コストを約20%削減します。これは電気自動車の航続距離を直接延長する利点となります。10BASE-T1Sはマルチドロップトポロジーをサポートし、複数のエッジセンサーが複雑なゲートウェイなしで単一のツイストペアを共有できます。

* EVおよび自律プラットフォームのゾーンE/Eアーキテクチャへの移行: ゾーン設計は、機能ではなく物理的な場所によってECUを統合し、ハーネスの長さを短縮し、冗長なマイクロコントローラを排除します。これにより、重量が最大30%削減され、バッテリー電気自動車にとって重要な成果となります。

* OPEN AllianceおよびIEEE TSNプロファイルによるOEMの標準化: 340以上のメンバーを擁するOPEN Allianceは、100BASE-T1などの物理層仕様を公開し、シールド、クロストーク、EMCの要件を調和させ、統合の曖昧さを排除しています。IEEE TSNプロファイルは、イーサネット上に確定的スケジューリングを構築し、安全上重要なトラフィックに対してマイクロ秒レベルの配信を保証します。

* ギガビットイーサネットバックボーンを必要とするエンドツーエンドOTAソフトウェアパイプラインに対するOEMの推進: OTAソフトウェアパイプラインは、車両の機能更新、バグ修正、セキュリティパッチを遠隔で可能にし、ギガビットイーサネットバックボーンがその基盤となります。

* CAN-FDよりもイーサネットを優遇するEU/中国の軽量化インセンティブ: 軽量化は燃費向上やEVの航続距離延長に寄与するため、イーサネットの採用が促進されています。

市場のトレンドと洞察(阻害要因)

* 相互運用性および従来のECU互換性の問題: 多くの量産プラットフォームは依然としてCANまたはLINドメインに依存しており、これらがすぐに消えるわけではありません。ブリッジングゲートウェイは、タイミング制約を保護しながらプロトコルを変換する必要があり、部品表コストとソフトウェアの複雑さを増大させます。

* 車両レベルのサイバーセキュリティおよび機能安全認証のハードル: UNECE WP.29は、2024年7月以降に欧州連合で販売されるすべての新車にサイバーセキュリティ管理システムを義務付けており、OEMはリスクベースの手法を組み込み、量産展開前に認証を取得する必要があります。ISO/SAE 21434はこの規制を詳細なエンジニアリング要件で補完し、ISO 26262は機能安全を管理し続けています。

* 5 Gbpsを超えるマルチギガビットEMC/EMIコンプライアンスコスト: 高速イーサネットは電磁両立性(EMC)および電磁干渉(EMI)の課題を増大させ、コンプライアンスのための追加コストが発生します。

* PHYチップサプライチェーンにおける米中関税の変動: 地政学的な緊張は、PHYチップの供給にリスクをもたらし、ニアショアリング戦略やデュアルソーシング契約を促しています。

セグメント分析

* コンポーネント別: ハードウェアセグメントは2024年の収益の63%を占め、PHYトランシーバー、スイッチ、コントローラーが車載ネットワークの基盤となっています。サービスサブセグメントは、絶対的な収益では小さいものの、OEMがコンプライアンス、TSNチューニング、ディープパケットインスペクションを外部委託する傾向が強まっているため、27.40%のCAGRで最も急速に成長しています。

* 帯域幅別: 100BASE-T1は2024年に42%のシェアを維持し、100 Mbps以下のボディコントロールおよびインフォテインメントのニーズに対応しています。2.5/5/10 Gbpsクラスは、2030年までに38%のCAGRで最も強い成長を示し、高速リンクの自動車イーサネット市場規模を予測期間の終わりまでに数十億ドル規模に押し上げると見込まれています。10BASE-T1Sは10 Mbpsのマルチドロップ機能を提供することでエッジセンサー接続に対応し、ゲートウェイコストを削減します。

* アプリケーション別: ADASおよび自律センサーは2024年の収益の38%を占め、知覚ワークロードが帯域幅の決定を推進していることを裏付けています。診断およびOTAアップデートは26.50%のCAGRで最も急速に成長しており、今後10年間の後半にはより大きな自動車イーサネット市場シェアを獲得する位置にあります。

* 車両タイプ別: 乗用車は2024年の販売台数の72%を占め、消費者が車内でスマートフォンに似た体験を求めることが背景にあります。商用プラットフォーム(ライトトラック、大型トラック、バス、オフハイウェイ機械)も、電子機器の複雑さと接続性のニーズを高めるゼロエミッション義務に対応し始めています。

地域分析

* アジア太平洋: 2024年の世界需要の48%を占め、中国のコネクテッドカーおよび自動運転車への急速な移行が牽引しています。中国の自動車イーサネット市場規模は、2025年には120億人民元(17億米ドル)を超えると予測されています。日本と韓国も、垂直統合された電子機器および自動車サプライチェーンを通じて地域の優位性を拡大しています。

* 北米: ソフトウェアエコシステムとベンチャーキャピタルパイプラインを活用して、先進的なソフトウェア定義車両のパイロットプロジェクトを進めています。規制当局はサイバーセキュリティを重視し、ギガビットバックボーンの需要を促進しています。

* 中東およびアフリカ: 小規模な市場基盤ですが、2030年までに25.20%のCAGRで最も急速な地域成長を示しています。サウジアラビアやUAEの政府は、現地組立と電気自動車の採用を奨励し、イーサネット対応のプレミアムモデルの輸入を促進しています。

競合状況

自動車イーサネット市場は中程度の集中度を示しており、既存の半導体大手はポートフォリオを深化させ、ニッチな参入企業は専門分野を獲得しています。Broadcom、NXP、Marvellが長らくPHYおよびスイッチの分野を支配してきましたが、2025年4月のInfineonによるMarvellの車載イーサネット事業の25億米ドルでの買収は、シェアを大きく変動させ、Infineonに2025年に2億2500万~2億5000万米ドルの増収をもたらすと予測されています。この取引は、ソフトウェア定義車両への移行の中で、ゾーンコンピューティングの関連性を巡る競争激化を示しています。

TSNスイッチコア、パケットインスペクションアクセラレーター、ネットワークセキュリティIPにおいて機会が生まれています。中国のYutai MicroelectronicsとMotorCommは、コスト最適化されたTSNチップで積極的に動き、現地調達を好む国内自動車メーカーをターゲットにしています。Rohde & SchwarzやKeysightなどのテストおよびコンプライアンス企業は、10BASE-T1S分析やPoDL診断を含む製品を多様化し、増大する検証作業から収益を上げています。

エコシステムパートナーシップは技術の成熟を加速させています。OPEN Allianceのメンバーシップは2025年に340を超え、Automotive SerDes Alliance(ASA)はカメラリンクをイーサネットルートと連携させ、接続性の総アドレス可能市場を拡大しています。

最近の業界動向

* 2025年4月: Infineon Technologies AGがMarvell Technologyの車載イーサネット事業を25億米ドルで買収し、ゾーンコンピューティングポートフォリオを強化しました。

* 2025年4月: Broadcomは、TSNスケジューリングを備えたマルチギガビットインターフェースを追加し、イーサネットスイッチラインを拡張して量産ソフトウェア定義車両をサポートしました。

* 2025年3月: Aeonsemiは、初の統合型10GBASE-T1 PHYを搭載したNemoマルチギガビットイーサネットチップセットを発表し、PCBフットプリントと消費電力を削減しました。

* 2024年12月: NXP Semiconductorsは、高帯域幅ビデオリンク向けのSerDes機能を強化するため、Aviva Linksを2億4250万米ドルで買収しました。

本レポートは、車載イーサネット市場に関する詳細な分析を提供しています。

1. 市場の定義と範囲

車載イーサネット市場は、新車に工場装着されるシングルペアおよびマルチペアのイーサネットトランシーバー、スイッチ、コントローラー、ケーブル、関連ソフトウェアやサービスから生じる総価値として定義されています。これは、軽・大型車両メーカーのあらゆるパワートレインタイプを対象としています。ただし、工場フロアイーサネット、アフターマーケットのレトロフィットハーネス、スタンドアロンの試験装置は対象外です。

2. 主要な調査結果と市場予測

* 市場規模と成長率: 車載イーサネット市場は、2030年までに99.7億米ドルに達すると予測されており、2024年から2030年にかけて年平均成長率(CAGR)23.30%で成長する見込みです。

* 最も成長が速いコンポーネント: サービス部門(テスト、検証、統合を含む)がCAGR 27.40%で最も急速に成長しており、OEMが複雑なコンプライアンス作業を外部委託する傾向が背景にあります。

* マルチギガビットイーサネットの重要性: 2.5/5/10 Gbpsといった高帯域幅リンクは、高解像度センサーからのデータ伝送や、ADASおよび自動運転機能に不可欠なリアルタイム処理をサポートするため重要です。

* 最大の採用地域: アジア太平洋地域が2024年の需要の48%を占め、中国の積極的なコネクテッドカープログラムと国内半導体供給が市場を牽引しています。

* シングルペアイーサネット(SPE)の利点: SPEは配線重量を最大40%、コストを約20%削減し、電気自動車(EV)の航続距離向上とゾーンアーキテクチャ設計の簡素化に貢献します。

* 主な規制上の課題: UNECE WP.29サイバーセキュリティ規則およびISO 26262機能安全要件が、検証期間の延長と開発コストの増加につながっています。

3. 市場の推進要因

市場の推進要因としては、インフォテインメントやADASにおける帯域幅需要の急増、低コストのシングルペアイーサネット(SPE)の急速な採用、EVや自動運転プラットフォームのゾーンE/Eアーキテクチャへの移行が挙げられます。また、OPEN AllianceやIEEE TSNプロファイルを通じたOEMの標準化、ギガビットイーサネット(GbE)バックボーンを必要とするエンドツーエンドのOTAソフトウェアパイプラインへのOEMの注力、そしてEU/中国におけるCAN-FDに代わるイーサネットの軽量化インセンティブも重要な要因です。

4. 市場の阻害要因

一方、市場の阻害要因には、相互運用性やレガシーECUとの互換性の問題、車両レベルでのサイバーセキュリティおよび機能安全認証のハードル、5Gbpsを超えるマルチギガビットのEMC/EMI準拠コスト、そしてPHYチップサプライチェーンにおける米中関税の変動などが存在します。

5. 市場のセグメンテーション

市場は以下の主要なカテゴリで詳細に分析されています。

* コンポーネント別: ハードウェア、ソフトウェア、サービス

* 帯域幅/動作速度別: 10 Mbps、100 Mbps、1 Gbps、2.5/5/10 Gbpsマルチギガビット

* アプリケーション別: ADASおよび自動運転センサー、インフォテインメントおよびテレマティクス、パワートレイン、シャシーおよび安全、ボディおよび快適性、診断およびOTAアップデート

* 車両タイプ別: 乗用車、小型商用車、大型商用車/トラックおよびバス、オフハイウェイおよび農業

* 地域別: 北米、南米、欧州、アジア太平洋、中東およびアフリカ(各地域の主要国を含む)

6. 競合状況

競合状況については、市場集中度、戦略的動向、市場シェア分析が行われ、Broadcom Inc.、NXP Semiconductors N.V.、Marvell Technology Group Ltd.、Renesas Electronics Corp.、Infineon Technologies AGなど、主要な20社以上の企業プロファイルが詳細に記載されています。

7. 調査手法

本調査は、一次調査(ティア1ネットワークモジュールエンジニア、OEMのE/Eアーキテクト、ケーブルハーネスメーカーの調達マネージャーへのインタビュー)と二次調査(OICA、ACEA、IEEE、OPEN Alliance、UNECEなどの公開データや標準文書、企業報告書など)を組み合わせて実施されました。市場規模の算出にはトップダウンおよびボトムアップのアプローチが用いられ、厳格なデータ検証と年次更新サイクルを経て、信頼性の高いベースラインを提供しています。

8. 市場機会と将来の展望

レポートでは、市場の機会と将来の展望についても分析されており、未開拓の領域や満たされていないニーズの評価が含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 急増するインフォテインメントおよびADASの帯域幅需要

- 4.2.2 低コストのシングルペアイーサネット(SPE)の急速な採用

- 4.2.3 EVおよび自動運転プラットフォームのゾーン型E/Eアーキテクチャへの移行

- 4.2.4 OPEN AllianceおよびIEEE TSNプロファイルによるOEMの標準化

- 4.2.5 GbEバックボーンを必要とするエンドツーエンドのOTAソフトウェアパイプラインに対するOEMの推進

- 4.2.6 EU/中国におけるCAN-FDよりもイーサネットを優遇する軽量化インセンティブ

- 4.3 市場の阻害要因

- 4.3.1 相互運用性とレガシーECUの互換性に関する問題

- 4.3.2 車両レベルのサイバーセキュリティおよび機能安全認証の課題

- 4.3.3 5 Gbpsを超えるマルチギガEMC/EMI準拠コスト

- 4.3.4 PHYチップサプライチェーンにおける米中関税の変動

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望(TSN、マルチギガ、PoDL、ゾーン型)

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済トレンドが市場に与える影響

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

- 5.2 帯域幅/動作速度別

- 5.2.1 10 Mbps (10BASE-T1S)

- 5.2.2 100 Mbps (100BASE-T1)

- 5.2.3 1 Gbps (1000BASE-T1)

- 5.2.4 2.5/5/10 Gbps マルチギガ (2.5G/5G/10GBASE-T1)

- 5.3 アプリケーション別

- 5.3.1 ADASおよび自動運転センサー

- 5.3.2 インフォテインメントおよびテレマティクス

- 5.3.3 パワートレイン

- 5.3.4 シャーシおよび安全性

- 5.3.5 ボディおよび快適性

- 5.3.6 診断およびOTAアップデート

- 5.4 車両タイプ別

- 5.4.1 乗用車

- 5.4.2 小型商用車

- 5.4.3 大型商用車/トラックおよびバス

- 5.4.4 オフハイウェイおよび農業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 フランス

- 5.5.3.3 英国

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 UAE

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 ナイジェリア

- 5.5.5.2.4 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Broadcom Inc.

- 6.4.2 NXP Semiconductors N.V.

- 6.4.3 Marvell Technology Group Ltd.

- 6.4.4 Microchip Technology Inc.

- 6.4.5 Texas Instruments Inc.

- 6.4.6 Molex Incorporated

- 6.4.7 TE Connectivity Ltd.

- 6.4.8 Cadence Design Systems Inc.

- 6.4.9 Keysight Technologies Inc.

- 6.4.10 TTTech Auto AG

- 6.4.11 AMD Xilinx

- 6.4.12 Analog Devices Inc.

- 6.4.13 Renesas Electronics Corp.

- 6.4.14 Realtek Semiconductor Corp.

- 6.4.15 Rohde and Schwarz GmbH

- 6.4.16 Vector Informatik GmbH

- 6.4.17 Aptiv PLC

- 6.4.18 Infineon Technologies AG

- 6.4.19 Continental AG

- 6.4.20 HMS Networks AB

- 6.4.21 Aeonsemi Corp.

- 6.4.22 Aukua Systems Inc.

- 6.4.23 Spirent Communications PLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

車載イーサネットは、自動車内部のネットワーク通信に特化したイーサネット技術を指します。従来の車載ネットワークであるCAN(Controller Area Network)やLIN(Local Interconnect Network)、FlexRayといった技術と比較して、はるかに高速かつ大容量のデータ伝送を可能にする点が最大の特徴です。これは、自動運転、先進運転支援システム(ADAS)、高精細インフォテインメントシステムといった、現代の自動車に求められる高度な機能を実現するために不可欠な基盤技術として注目されています。標準的なイーサネット技術(IEEE 802.3)をベースに、自動車特有の厳しい環境要件(耐熱性、耐振動性、EMC対策など)に対応するよう最適化されています。

車載イーサネットには、用途や必要な速度に応じていくつかの種類が存在します。最も広く普及しているのは、100Mbpsの速度を提供する100BASE-T1(IEEE 802.3bw)です。これは、一本の非シールドツイストペアケーブル(UTP)で双方向通信を可能にし、配線の簡素化と軽量化に貢献します。より高速なデータ伝送が求められる用途には、1Gbpsを実現する1000BASE-T1(IEEE 802.3bp)が導入され始めています。さらに、将来的な超高速通信のニーズに対応するため、10Gbpsの10GBASE-T1(IEEE 802.3ch)の開発も進められています。これらの物理層技術に加え、データと電力を同じケーブルで供給するPoDL(Power over Data Line)も、配線コストと重量の削減に寄与する重要な技術として活用されています。

車載イーサネットの用途は多岐にわたります。まず、ADASや自動運転システムにおいて、複数のカメラ、レーダー、LiDARといったセンサーから生成される膨大なデータをリアルタイムで処理・伝送するために不可欠です。例えば、高解像度カメラの映像データは、従来のネットワークでは処理しきれないほどの情報量となります。次に、インフォテインメントシステムでは、高精細ディスプレイへの映像出力、ストリーミングサービス、OTA(Over-The-Air)アップデートなど、リッチなユーザーエクスペリエンスを提供するために高速な通信が求められます。また、車両診断においても、DoIP(Diagnostics over IP)としてイーサネットが利用され、診断データの高速化と効率化が図られています。さらに、車載ネットワーク全体のバックボーンとして機能し、異なるドメイン間のデータ統合や、従来のドメインコントローラからゾーンアーキテクチャへの移行をサポートする役割も担っています。

関連技術としては、まずTSN(Time-Sensitive Networking)が挙げられます。これは、イーサネットにリアルタイム性、低遅延、ジッター抑制といった特性を付与する技術群であり、自動運転システムにおけるセンサーデータの同期やECU間の確実な通信に不可欠です。IEEE 802.1Qbv(タイムアウェアシェイパー)やQbu(フレームプリエンプション)などがその代表例です。次に、セキュリティ対策も極めて重要です。車載ネットワークへのサイバー攻撃は、車両の安全性やプライバシーに直結するため、MACsecやIPsecによる通信の暗号化、セキュアブート、侵入検知システム(IDS)などの技術が車載イーサネットに組み込まれています。また、ソフトウェア定義車両(SDV)の実現においても、イーサネットは基盤となるネットワークとして、ソフトウェアによる機能追加や更新を容易にする役割を担っています。PoDLは前述の通り、配線簡素化と軽量化に貢献し、ゲートウェイはイーサネットとCAN、FlexRayなどの既存ネットワークとの相互接続を可能にします。

市場背景としては、自動運転技術とADASの急速な進化が最大の推進力となっています。センサーデータの爆発的な増加に対応するためには、従来のネットワークでは限界があり、高速・大容量の車載イーサネットが必須となりました。また、コネクテッドカーの普及により、車内外との通信需要が増大し、インフォテインメントシステムの高度化もイーサネットの導入を後押ししています。自動車のE/E(電気・電子)アーキテクチャが、従来の機能別ドメインから、より統合されたドメインコントローラやゾーンアーキテクチャへと変化していることも、イーサネットがバックボーンとして採用される理由です。さらに、従来の専用ハーネスに比べて、イーサネットは配線がシンプルで軽量であるため、コストと重量の削減にも貢献します。IEEEやOPEN Alliance SIGといった団体による標準化活動の進展も、普及を加速させています。

将来展望として、車載イーサネットはさらなる高速化が期待されています。10Gbpsを超える速度の導入により、より高度な自動運転レベルや、VR/ARを活用したインフォテインメントシステムが実現されるでしょう。また、ワイヤレスイーサネットの導入により、車載ネットワークの無線化が進み、配線のさらなる簡素化や柔軟なシステム構築が可能になるかもしれません。AI技術との融合も進み、車載AIのデータ処理基盤として、より高性能なイーサネットが求められます。クラウド連携の強化も重要な要素であり、車両データとクラウド間のリアルタイムな情報交換を支える基盤となります。セキュリティの重要性は今後も増大し、脅威の高度化に対応するための技術開発が継続されます。自動車メーカーやサプライヤー間の協力による標準化の継続と普及は、業界全体の発展に不可欠です。最終的には、車載イーサネットがSDV(ソフトウェア定義車両)の実現を強力に推進し、ソフトウェアによる機能更新や追加が当たり前になる未来を築くことでしょう。