自動車排気システム市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

自動車排気システム市場レポートは、車両タイプ(二輪車、三輪車、乗用車、商用車)、燃料タイプ(ガソリン、ディーゼル、代替燃料)、コンポーネントタイプ(マニホールド、コネクター、排気管、マフラー)、販売チャネル(OEM、アフターマーケット)、および地域(北米、南米など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車排気システム市場は、2025年から2030年にかけての成長トレンドと予測に関する詳細な分析が提供されています。この市場は、車両タイプ(二輪車、三輪車、乗用車、商用車)、燃料タイプ(ガソリン、ディーゼル、代替燃料)、コンポーネントタイプ(マニホールド、コネクター、排気管、マフラー)、販売チャネル(OEM、アフターマーケット)、および地域(北米、南米、アジア太平洋、ヨーロッパ、中東およびアフリカ)によってセグメント化されています。市場予測は金額(米ドル)で示されています。

市場概要と予測

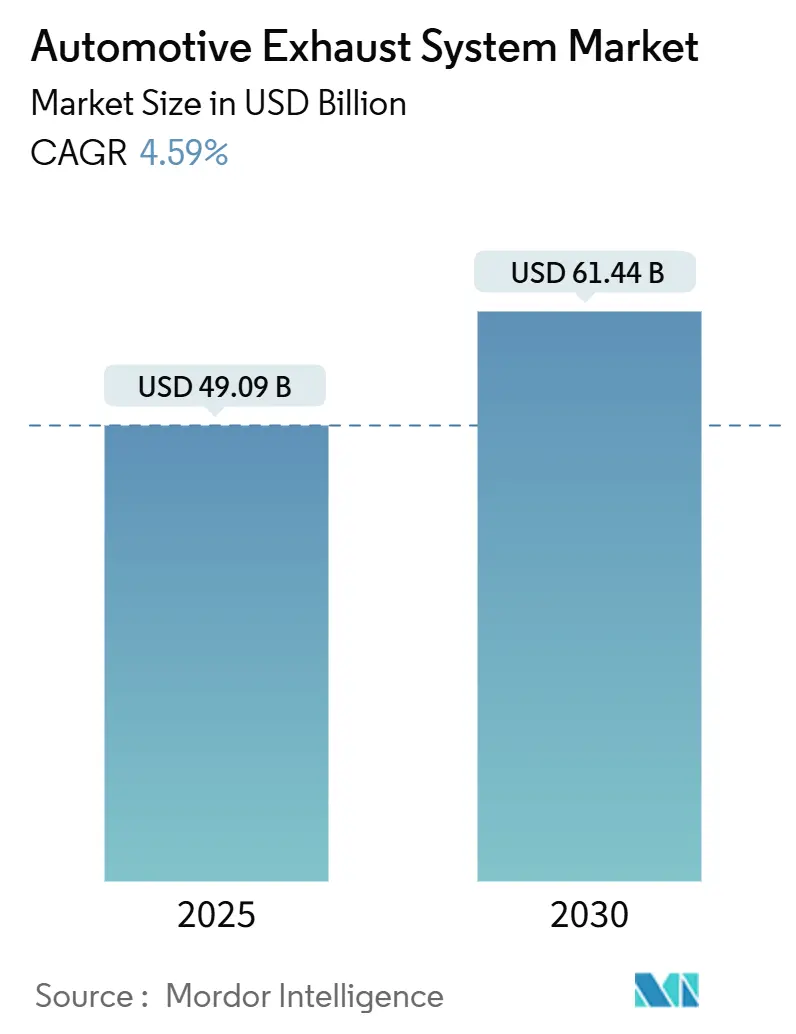

調査期間は2019年から2030年で、2025年には市場規模が490.9億米ドルに達し、2030年には614.4億米ドルに成長すると予測されています。この期間の年平均成長率(CAGR)は4.59%です。最も急速に成長する市場は中東およびアフリカ地域であり、最大の市場はアジア太平洋地域です。市場の集中度は中程度とされています。

この成長は、世界的に厳格化する排出ガス規制により、軽量車両の粒子状物質排出量上限が引き下げられ、車両あたりの部品価値が上昇していることに起因します。同時に、アジア太平洋地域での製造拡大と、三輪車および小型商用車フリートにおける内燃機関の優位性が、高い需要量を維持していますしかし、電気自動車(EV)への移行が進む中で、排気システム市場は新たな課題と機会に直面しています。特に、ハイブリッド車(HV)やプラグインハイブリッド車(PHEV)の普及は、従来の排気システムに加えて、より複雑な熱管理システムや小型化された排気部品の需要を生み出しています。また、排気システムメーカーは、より軽量で耐久性のある素材の開発、および排出ガス処理効率を向上させるための先進技術(例:選択的触媒還元(SCR)システム、ディーゼル微粒子フィルター(DPF))への投資を強化しています。これらの技術革新は、市場の成長をさらに促進する要因となるでしょう。

主要な市場プレーヤーは、グローバルなサプライチェーンを最適化し、地域ごとの規制要件に対応するために、研究開発と生産能力の拡大に注力しています。競争環境は、大手企業によるM&A活動や、新興市場でのローカルプレーヤーの台頭によって、常に変化しています。市場の成長は、自動車生産台数の増加、特に新興国における自動車需要の拡大、および環境意識の高まりによる排気ガス規制のさらなる強化によって支えられると予想されます。

本レポートは、世界の自動車排気システム市場に関する包括的な分析を提供しています。調査の前提条件、市場定義、調査範囲、および詳細な調査方法に基づいて、市場の現状、将来予測、主要な推進要因と抑制要因、地域別の動向、競争環境などを網羅しています。

市場規模は、2025年に490.9億米ドルと評価されており、2030年までに614.4億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は4.59%と見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 世界的に厳格化する排出ガス規制

* アジア地域における乗用車生産の増加

* アフターマーケットにおける交換需要の拡大

* OEMによる軽量ステンレス製システムへの移行

* ライドヘイリング(配車サービス)用バイクフリートの急速な拡大

* プレミアムバイク向けに音響調整された排気システムの採用

一方で、市場の成長を抑制する要因も存在します。

* バッテリー電気自動車(BEV)の普及率上昇

* 鉄鋼およびニッケル価格の変動

* 高性能排気システムに対する騒音規制の強化

* 固体水素燃料電池パワートレインの登場

主要な市場動向としては、以下の点が挙げられます。

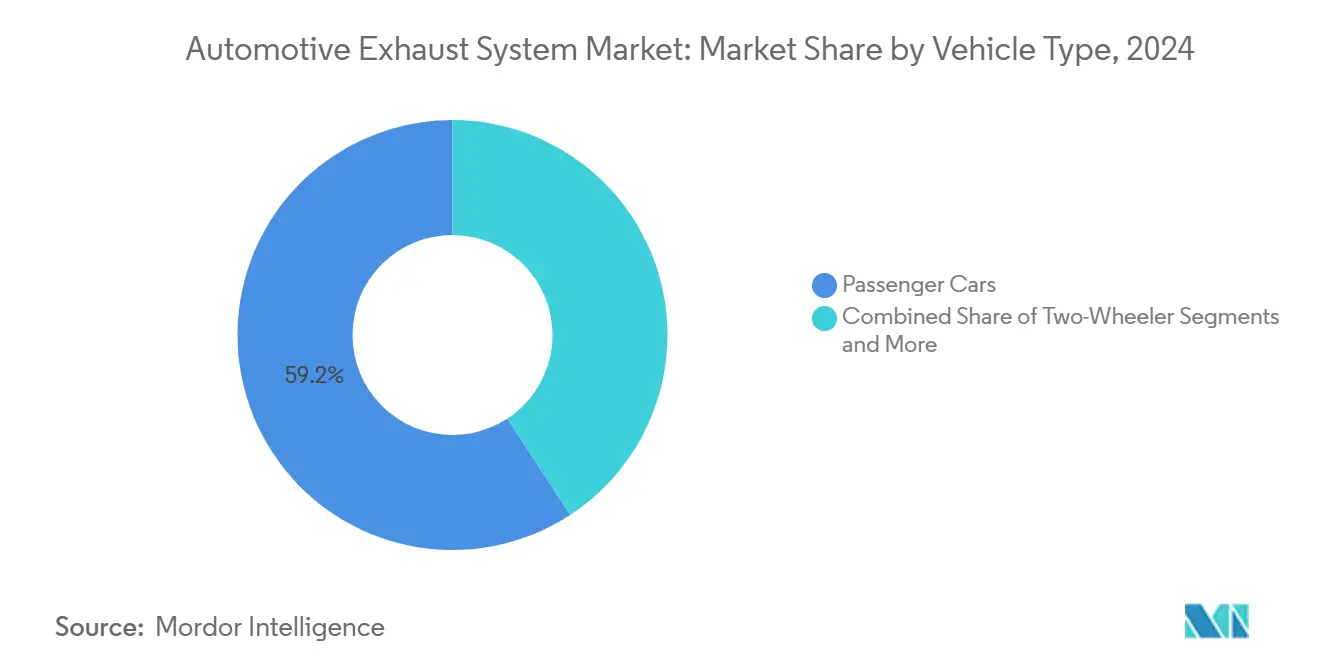

* 地域別収益貢献: 2024年の収益において、アジア太平洋地域が44.93%を占め、最も大きな貢献をしています。これは、同地域での高い車両生産台数と厳格な排出ガス規制に起因しています。

* 最も成長の速い車両セグメント: 三輪車セグメントは、新興都市におけるラストマイルモビリティ需要の高まりにより、2030年まで5.92%のCAGRで最も急速に成長すると予測されています。

* 最も成長の速いコンポーネント: コネクターは、モジュール式排気構造の採用が進むにつれて、6.48%のCAGRで拡大すると予測されています。

* アフターマーケットチャネルの重要性: 車両の老朽化とデジタルによる消費者への直接販売(D2C)の進展により、アフターマーケット排気コンポーネントは5.36%のCAGRで成長し、その重要性を増しています。

本レポートは、以下のセグメントに基づいて市場を詳細に分析しています。

* 車両タイプ別: 二輪車、三輪車、乗用車、商用車

* 燃料タイプ別: ガソリン、ディーゼル、代替燃料

* コンポーネントタイプ別: マニホールド、コネクター、排気パイプ、マフラー

* 販売チャネル別: OEM(相手先ブランド製造)、アフターマーケット

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカ

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析、およびFaurecia SE、Tenneco Inc.、Eberspächer Group、Futaba Industrial Co. Ltd.、Yutaka Giken Co.などの主要企業17社の詳細な企業プロファイルが含まれています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向などが網羅されています。

本レポートは、市場の機会と将来の展望についても言及しており、関係者にとって貴重な洞察を提供するものとなっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 厳格な世界的な排出ガス規制

- 4.2.2 アジアにおける乗用車生産の増加

- 4.2.3 成長するアフターマーケットの交換需要

- 4.2.4 OEMによる軽量ステンレス鋼システムへの移行

- 4.2.5 ライドヘイリング型バイクフリートの急速な拡大

- 4.2.6 プレミアムバイク向け音響調整済みエキゾーストの採用

- 4.3 市場の阻害要因

- 4.3.1 BEVの普及拡大

- 4.3.2 鉄鋼およびニッケル価格の変動

- 4.3.3 パフォーマンスエキゾーストに対する騒音公害規制の強化

- 4.3.4 新興の固体水素燃料電池パワートレイン

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル))

- 5.1 車種別

- 5.1.1 二輪車

- 5.1.2 三輪車

- 5.1.3 乗用車

- 5.1.4 商用車

- 5.2 燃料タイプ別

- 5.2.1 ガソリン

- 5.2.2 ディーゼル

- 5.2.3 代替燃料

- 5.3 コンポーネントタイプ別

- 5.3.1 マニホールド

- 5.3.2 コネクタ

- 5.3.3 排気管

- 5.3.4 マフラー

- 5.4 販売チャネル別

- 5.4.1 相手先ブランド製造業者 (OEM)

- 5.4.2 アフターマーケット

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Faurecia SE

- 6.4.2 Tenneco Inc.

- 6.4.3 Eberspächer Group

- 6.4.4 Benteler Automotive Pvt. Ltd.

- 6.4.5 双葉工業株式会社

- 6.4.6 Bosal International N.V.

- 6.4.7 株式会社ユタカ技研

- 6.4.8 Sejong Industrial Co.

- 6.4.9 サンゴー株式会社

- 6.4.10 Friedrich Boysen GmbH

- 6.4.11 Katcon Global

- 6.4.12 マレリホールディングス

- 6.4.13 Dinex A/S

- 6.4.14 MagnaFlow

- 6.4.15 Borla Performance

- 6.4.16 Akrapovič d.d.

- 6.4.17 Remus Innovation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車排気システムは、自動車のエンジンから発生する燃焼ガスを外部へ排出するための重要な装置群です。単にガスを排出するだけでなく、有害物質の浄化、騒音の低減、そしてエンジンの性能最適化といった多岐にわたる役割を担っており、現代の自動車には不可欠なシステムと言えます。その機能は、環境保護、乗員の快適性、そして車両の走行性能に直接影響を与えるため、常に技術革新が求められています。

このシステムの主要な構成部品としては、まずエンジン各気筒から排ガスを集約するエキゾーストマニホールドがあります。次に、マニホールドから触媒コンバーターへと排ガスを導くフロントパイプが続きます。触媒コンバーターは、排ガス中の有害物質である一酸化炭素(CO)、炭化水素(HC)、窒素酸化物(NOx)を化学反応によって無害な水(H2O)、二酸化炭素(CO2)、窒素(N2)に変換する、排気システムの中核をなす浄化装置です。特にガソリン車では三元触媒が広く用いられています。触媒の後には、排ガスをリアマフラーへと送るセンターパイプがあり、そしてリアマフラーが排気音を大幅に低減する役割を果たします。マフラーは、膨張室型、共鳴型、吸音型など様々な構造を組み合わせることで、効果的な消音を実現しています。最後に、浄化され消音された排ガスを車外へ放出するテールパイプが配置されます。

さらに、排気システムには、排ガス中の酸素濃度を検知し、エンジンの空燃比制御にフィードバックするO2センサーやA/Fセンサー、排気温度を監視するセンサーなども組み込まれています。ディーゼル車においては、粒子状物質(PM)を除去するためのディーゼル・パティキュレート・フィルター(DPF)や、窒素酸化物(NOx)を尿素水を用いて還元する選択的触媒還元(SCR)システムが不可欠です。近年では、ガソリン直噴エンジンにおいても粒子状物質の排出が問題視され、ガソリン・パティキュレート・フィルター(GPF)の採用が進んでいます。

排気システムの用途は多岐にわたります。最も基本的な用途は、エンジン燃焼ガスを効率的に車外へ排出することです。しかし、それ以上に重要なのが、排ガス中の有害物質を浄化し、大気汚染を防止する環境保護機能です。また、エンジンの爆発音をマフラーで効果的に消音し、騒音公害を防ぐことも重要な役割です。さらに、排気抵抗の最適化はエンジンの出力特性やトルク特性に大きく影響を与え、適切な排気圧を保つことでエンジンの掃気効率を高め、性能向上に寄与します。一部の高性能車やスポーツカーでは、排気音や排気抵抗を可変バルブで制御し、走行状況に応じて最適な排気特性を実現するシステムも採用されています。排気熱を利用してターボチャージャーを駆動したり、排気熱回収システムで燃費を向上させたりする技術も存在します。

関連技術としては、まず排ガス浄化技術が挙げられます。三元触媒、DPF、SCRシステム、そして排気ガスの一部を吸気側に戻して燃焼温度を下げ、NOx生成を抑制するEGR(Exhaust Gas Recirculation)などがその代表です。騒音・振動対策としては、多段構造のマフラーや共鳴器の採用、さらにはアクティブノイズキャンセリング技術が一部の高級車で導入されています。性能向上技術としては、排気干渉を抑制し充填効率を高める等長エキゾーストマニホールド、排気経路や音量を制御する可変バルブシステム、そして軽量化のためのチタン合金などの新素材の採用があります。これらの技術は、エンジンの効率と性能を最大限に引き出すために不可欠です。

市場背景を見ると、自動車排気システムは世界的な排ガス規制の強化によって常に進化を強いられてきました。欧州のユーロ規制、米国のEPA規制、日本のポスト新長期規制など、年々厳しくなる排出ガス基準に対応するため、触媒技術やフィルター技術は目覚ましい発展を遂げています。環境意識の高まりも、自動車メーカーが低排出ガス車の開発に注力する大きな要因となっています。一方で、自動車産業の電動化、特に電気自動車(EV)へのシフトは、内燃機関車向けの排気システム市場に長期的な縮小傾向をもたらしています。しかし、ハイブリッド車(HEV)やプラグインハイブリッド車(PHEV)では引き続き重要な部品であり、これらの車両向けには、より小型・軽量で高効率な排気システムが求められています。主要な自動車部品サプライヤーがこの分野で技術開発を競い合っており、また、性能向上や音質変更、ドレスアップを目的としたアフターマーケット市場も活発です。

将来展望としては、まず電動化への対応が最大の課題となります。EVの普及が進む中で、内燃機関車向けの排気システム需要は減少するものの、HEVやPHEV向けには、エンジンが停止・再始動を繰り返す特性に対応し、コールドスタート時でも高い排ガス浄化性能を発揮できるシステムが求められます。また、さらなる排ガス浄化のため、触媒技術は貴金属使用量の削減と低温活性化の向上を目指し、DPF/GPFやSCRシステムもより高効率で小型化が進むでしょう。燃費向上とCO2排出量削減のため、排気システムの軽量化は引き続き重要なテーマであり、高強度で耐熱性に優れた新素材(複合材料や新合金)の開発が進められます。

将来的には、センサーやECUとの連携を強化し、排気システム全体を統合的に制御する「スマート排気システム」の開発も進むと考えられます。これにより、排気熱回収のさらなる効率化や、より精密な排ガス浄化制御が可能になるでしょう。また、水素エンジンや合成燃料といった次世代燃料が普及した場合、排気ガスの組成が変化するため、それに適応した新たな排気システムが必要となる可能性も秘めています。厳しい環境規制と同時に、コスト競争力も維持する必要があり、技術革新と生産効率の向上が常に求められる分野であり続けるでしょう。