自動車排気システム市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

自動車排気システム市場レポートは、コンポーネント(エキゾーストマニホールド、マフラーなど)、燃料タイプ(ガソリン、ディーゼル、代替燃料)、車種(二輪車、乗用車など)、システムタイプ(シングルエキゾーストシステム、デュアルエキゾーストシステムなど)、販売チャネル(OEM、アフターマーケット)、および地域別に区分されます。市場予測は、金額(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車排気システム市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、自動車排気システム市場の規模、シェア、成長トレンド、および2030年までの予測について詳細に分析したものです。市場は、コンポーネント(排気マニホールド、マフラーなど)、燃料タイプ(ガソリン、ディーゼル、代替燃料)、車両タイプ(二輪車、乗用車など)、システムタイプ(シングルエキゾーストシステム、デュアルエキゾーストシステムなど)、販売チャネル(OEM、アフターマーケット)、および地域別にセグメント化されています。市場予測は、金額(米ドル)および数量(単位)で提供されています。

# 市場規模と成長予測

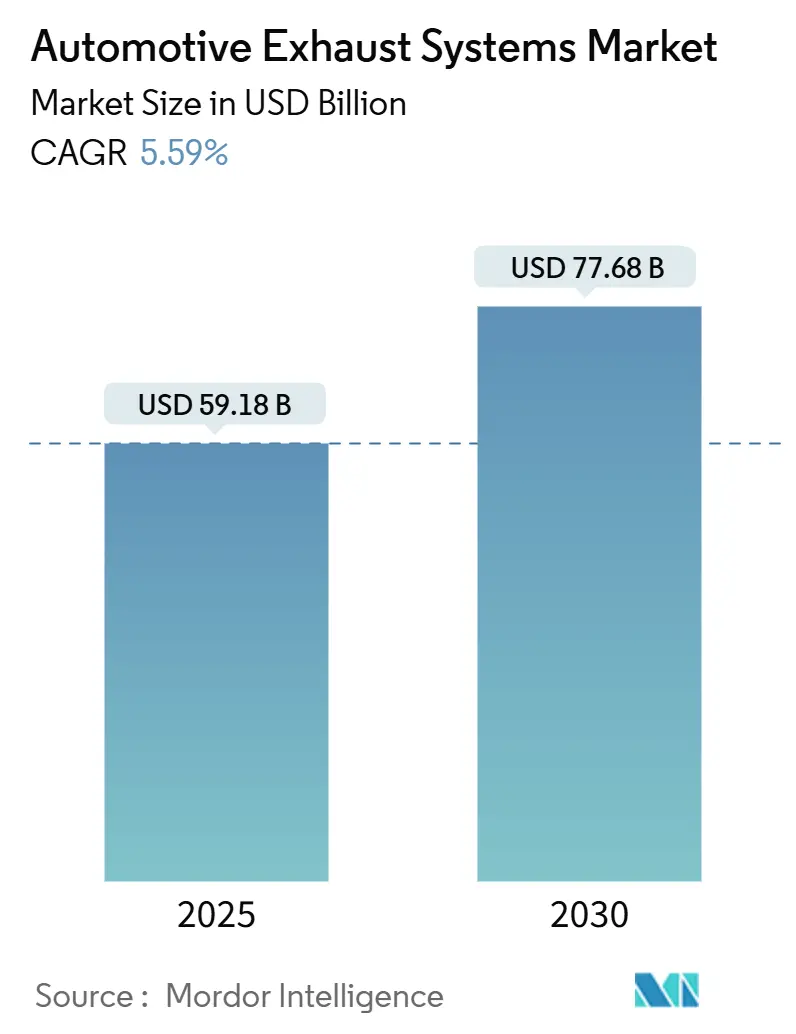

自動車排気システム市場は、2025年には591.8億米ドルと推定され、2030年には776.8億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.59%です。この成長は、厳格化する排出ガス規制、ターボガソリンパワートレインの普及加速、および車両質量と燃料消費を抑制する軽量ステンレス合金やチタン合金への移行に大きく依存しています。

OEMは、Euro 7およびChina VII排出ガス基準に準拠するため、リアルタイムセンサーネットワーク、熱エネルギー回収モジュール、セラミックコーティング基板を統合しています。一方、アフターマーケットは、車両の老朽化と活発なパフォーマンスチューニング文化の恩恵を受けています。地域別では、中国とインドにおける堅調な生産を背景にアジア太平洋地域が最も急速に成長し、最大の市場となる見込みですが、ヨーロッパは排出ガス規制と広範な低排出ガスゾーン(LEZ)ネットワークを通じて技術的リーダーシップを維持しています。主要サプライヤー間の統合は、研究開発とグローバル調達の規模を支える一方で、原材料価格の変動や触媒コンバーターの盗難が利益率に影響を与えています。

# 主要なレポートのポイント

* コンポーネント別: 触媒コンバーターは2024年に自動車排気システム市場シェアの32.17%を占め、酸素センサーは2030年までに5.61%のCAGRで成長すると予測されています。

* 燃料タイプ別: ガソリンシステムは2024年に56.54%の市場シェアを占め、代替燃料は2030年までに5.71%の最速CAGRを記録すると見込まれています。

* 車両タイプ別: 乗用車は2024年に47.63%の市場シェアを占め、オフハイウェイ車は5.64%のCAGRで成長しています。

* システムタイプ別: シングルエキゾーストは2024年に45.37%の市場シェアを占め、ヘッダーシステムは5.68%のCAGRで成長すると予測されています。

* 販売チャネル別: OEMによる搭載は2024年に71.26%の市場シェアを占め、アフターマーケットは5.67%のCAGRで成長する見込みです。

* 地域別: アジア太平洋地域は2024年に38.71%の市場シェアで自動車排気システム市場を支配し、5.62%のCAGRで成長すると予測されています。

# 世界の自動車排気システム市場のトレンドと洞察

推進要因

* Euro 7 / China VII排出ガス規制の厳格化(CAGRへの影響: +1.8%): 2025年に導入されるEuro 7およびChina VII規制は、排気システムがより広い温度範囲で80%以上の変換効率を維持することを義務付けています。これにより、高密度酸素センサーアレイ、微粒子追跡モジュール、セラミックコーティング基板、多段触媒、統合アンモニアスリップ触媒の採用が促進され、センサー関連の収益機会が拡大しています。ヨーロッパの320以上の低排出ガスゾーン(LEZ)の拡大も、古い車両のレトロフィット需要を刺激しています。

* ターボガソリン乗用車の急速な成長(CAGRへの影響: +1.2%): 2025年には新車パワートレインの約半分をターボガソリンエンジンが占め、排気ガス温度が950°Cを超えるため、ニッケルを豊富に含む耐熱性ステンレス鋼や最適化されたマニホールド・ターボチャージャーアセンブリが必要とされています。これにより、車両あたりのコストが180~250米ドル増加します。ウェイストゲートの統合はブースト制御の精度を高め、暖機時間を短縮し、より厳しい冷間始動排出ガス目標をサポートしています。

* 軽量ステンレス・チタン合金へのOEMシフト(CAGRへの影響: +0.9%): 燃料効率の向上を目指し、自動車メーカーは排気システム質量を40%削減できる軽量な409L、439、チタン合金を採用しています。チタンは材料費が3~4倍高いものの、耐食性と音響調整の自由度からプレミアムセグメントで採用されています。ニッケルやモリブデン価格の変動が課題となる中、サプライヤーは代替化学組成の開発やヘッジ契約を進めています。

* アフターマーケットのパフォーマンスキット需要増加(CAGRへの影響: +0.7%): ソーシャルメディア主導のパーソナライゼーションとカーエンスージアストイベントの活況により、パフォーマンス排気システムのアフターマーケットが成長しています。オンラインストアの拡大により、ニッチなビルダーもAkrapovičやBORLAといった老舗ブランドと競合できるようになっています。ヘッダーパッケージは深い排気音と出力向上を提供し、ヘッダーサブセグメントの収益は5.68%のCAGRで成長しています。

* 都市部の低排出ガスゾーン(LEZ)拡大(CAGRへの影響: +0.6%): ヨーロッパが主導し、世界中の主要都市に拡大しているLEZは、フリートオペレーターに古い車両のレトロフィットを義務付け、コーティングされたDPFやアンモニアスリップ触媒への需要を生み出しています。

* 熱エネルギー回収の統合(CAGRへの影響: +0.4%): 排気システムからの熱エネルギー回収モジュールの統合は、燃費向上に貢献し、ヨーロッパや日本で早期採用が進んでいます。

抑制要因

* BEVパワートレインの普及加速(CAGRへの影響: -2.1%): バッテリー電気自動車(BEV)は2024年に新車販売の約20%を占め、排気システム全体の需要を減少させています。この減少は地域によって異なり、ヨーロッパと中国が先行しています。排気システムサプライヤーは、ICE車両の販売量減少を相殺するため、EV熱管理や構造用バッテリーパックエンクロージャーへの多角化を進めています。

* 原材料価格の変動(CAGRへの影響: -0.8%): 排気システム製造に不可欠なステンレス鋼のニッケルとモリブデンは、2024年に約20%の価格変動を記録し、サプライチェーンの予算を圧迫しています。

* 触媒金属の盗難リスク(CAGRへの影響: -0.5%): プラチナ、パラジウム、ロジウム価格の高騰により、触媒コンバーターの盗難が世界中の都市部、特に北米とヨーロッパで増加しています。これにより、統合シールド、改ざん防止ファスナー、再設計された取り付け位置など、複雑さとオーバーヘッドを追加する対策が必要となっています。

* Euro 7の音響規制(CAGRへの影響: -0.3%): ヨーロッパで導入されるEuro 7の音響規制は、排気システムの設計に影響を与え、他の規制市場にも波及する可能性があります。

# セグメント分析

コンポーネント別:触媒コンバーターが収益の大部分を占める

触媒コンバーターは、その高い貴金属含有量と多ガス変換における不可欠な役割により、2024年に自動車排気システム市場シェアの32.17%を占めました。最適化されたウォッシュコート配合の三元触媒は、ディーゼル向けの選択的触媒還元(SCR)触媒と共存し、車両あたりの価値を高めています。同時に、酸素センサーアセンブリは、Euro 7がリアルタイム排気診断を義務付けているため、5.61%の最高のCAGRを記録しており、広帯域ラムダセンサーが量産プラットフォームに深く浸透しています。一体型マニホールドコンバーターモジュールや熱衝撃に強いセラミック金属基板など、新たな機会も生まれています。

燃料タイプ別:ガソリンがリードし、代替燃料が加速

ガソリン排気システムは、GDI乗用車の圧倒的な販売量とターボダウンサイジングのトレンドにより、2024年に自動車排気システム市場の56.54%を占めました。ガソリン微粒子フィルター(GPF)は現在、ディーゼルDPFの機能に匹敵し、二重触媒ハウジングの採用を促し、車両あたりの支出を増加させています。一方、バイオ燃料、CNG、LPGプラットフォームをカバーする代替燃料セグメントは、政策立案者が多様なエネルギー経路を支持しているため、5.71%の最速CAGRを記録しています。ディーゼルは、SCR、DPF、アンモニアスリップ触媒に依存して、大型輸送車両でその地位を維持しています。

車両タイプ別:乗用車が優勢、オフハイウェイ車が牽引力を得る

乗用車は、世界的な生産回復とICEの普及により、2024年に自動車排気システム市場規模の47.63%を占めました。ここでは、多層音響マフラー、二段触媒、統合NOxセンサーなど、最も複雑なシステムが採用されています。しかし、掘削機から鉱山トラックまでのオフハイウェイ用途は、アジアのインフラ支出と南米およびアフリカのコモディティ部門の拡大に牽引され、5.64%の最も活発なCAGRを記録しています。これらの機械は、過酷な使用サイクルと限られたメンテナンス期間に耐えるため、大容量のSCRキャニスターと長寿命フィルターを必要とします。

システムタイプ別:シングルエキゾーストが主力であり続ける

シングルレイアウトは、主流の乗用車プラットフォーム向けに最低コストと最もコンパクトなパッケージングを提供することで、2024年に自動車排気システム市場シェアの45.37%を維持しました。しかし、ヘッダーシステムは、OEMのパフォーマンスバッジやアフターマーケットチューナーがフロー最適化と特徴的な排気音を追求しているため、5.68%のCAGRで急成長しています。デュアルパイプはV型エンジン搭載スポーツカーやフルサイズピックアップトラックで引き続き採用され、スプリットリアデザインがアグレッシブな美学を可能にしています。

販売チャネル別:OEMが販売量を支配し、アフターマーケットが勢いを増す

OEMによる搭載は、自動車メーカーがプラットフォーム全体の調達契約とターンキーモジュール供給を維持しているため、2024年に自動車排気システム市場の71.26%を占めました。組み込みセンサー、熱回収装置、軽量合金は、自動車メーカーとティア1パートナー間の緊密な共同開発サイクルを必要とします。並行して、アフターマーケットは、車両寿命の延長による交換需要とパーソナライゼーションのトレンドにより、5.67%のCAGRで拡大しています。

# 地域分析

* アジア太平洋: 2024年に自動車排気システム市場シェアの38.71%を占め、2030年までに5.62%のCAGRで成長すると予測されているアジア太平洋地域は、中国の製造業の強みとインドの成熟したサプライヤー基盤を活かしています。China VIIの大型トラックへの導入は、沿岸の大都市でEV普及が進む中でも、高効率SCRおよびDPFモジュールの地域需要を大幅に増加させました。

* ヨーロッパ: Euro 7に牽引される技術のペースセッターとして、ヨーロッパが続きます。ドイツのEberspächerとBoysenは、モジュラーホットエンドアーキテクチャとチューブハイドロフォーミングの進歩を主導しています。2025年時点で320都市に広がる広範な低排出ガスゾーン(LEZ)は、フリートのレトロフィットを義務付け、コーティングされたDPFやアンモニアスリップ触媒に収益をもたらしています。

* 北米: 堅調なピックアップトラックとSUVの販売により、北米は着実な成長を維持しており、デュアルエキゾーストやアクティブバルブマフラーが好まれています。EPA Tier 3基準は許容されるNOx排出量の上限を厳格化し、OEMに高セル密度基板の改良と低熱質量コンバーターの採用を促しています。米国は、規制に準拠したキャットバックキットが盛んな有利なパフォーマンスアフターマーケットを擁しています。

# 競合状況

市場集中度は中程度であり、上位5社のサプライヤーが世界の収益の約半分を支配しています。FORVIA (Faurecia)、Tenneco、Eberspächer Groupは、多地域工場、独自の触媒レシピ、およびホットエンドからテールパイプまで統合されたソリューションを通じて優位性を確立しています。Tennecoのガソリン微粒子フィルターコーティングラインへの投資や、Eberspächerの熱交換器専門企業Vairexの買収は、ハイブリッドおよび熱管理関連分野への転換を示しています。AkrapovičやScorpion Exhaustsは、スーパーカーやスーパーバイク向けのチタンおよびインコネルシステムを製造し、パフォーマンスニッチ市場でブランド力を活用しています。

戦略的統合は、ティア1サプライヤーがセンサー、ソフトウェア、材料技術を追求する中で続いています。Faureciaとセンサー企業AVLとの提携は、Euro 7の連続監視規則に合致した組み込み診断プラットフォームを構築しています。同時に、サプライヤーは、ICE販売量の減少をヘッジするため、EV熱管理(共鳴室バッテリークーラーや空冷式熱交換器など)の専門知識を培っています。

# 最近の業界動向

* 2025年7月: BorgWarnerは、次世代のヨーロッパおよび北米のコンパクトカーおよびハイブリッド車向けの1.0リッターエンジン用ウェイストゲートガソリンターボチャージャーの契約を獲得し、世界のOEMによるICEへの継続的な投資を強調しました。

* 2025年7月: BorgWarnerは、主要な北米OEMと、より厳密なブースト制御のために鋳造排気マニホールドを統合したミッドサイズおよび大型SUVターボチャージャープラットフォームをカバーする複数年供給契約を締結しました。

本レポートは、世界の自動車排気システム市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリーから構成され、市場の現状、成長予測、主要な推進要因と抑制要因、競争環境、および将来の展望を包括的に評価しています。

市場規模は、2025年に591.8億米ドルに達し、2030年までには776.8億米ドルに成長すると予測されています。地域別では、アジア太平洋地域が2024年に38.71%の最大の収益シェアを占め、年平均成長率(CAGR)5.62%で最も急速に成長している地域です。

市場の成長を牽引する主な要因としては、より厳格なEuro 7およびChina VII排出ガス規制の導入、ターボガソリン乗用車の急速な普及、OEMによる軽量ステンレスおよびチタン合金へのシフト、アフターマーケットにおける高性能キット需要の増加、都市部の低排出ガスゾーン(LEZ)の拡大、ハイブリッド車への熱エネルギー回生システムの統合が挙げられます。

一方で、市場の成長を抑制する要因も存在します。バッテリー電気自動車(BEV)の普及加速は、従来の排気システム需要を減少させ、市場のCAGRに-2.1パーセントポイントの影響を与えています。ただし、商用車セグメントは依然として堅調な需要を維持しています。また、ニッケルやモリブデンといった原材料価格の変動、触媒金属(プラチナ、パラジウム、ロジウム)の盗難リスク、Euro 7の音響規制によるスポーツエキゾーストの制限も課題となっています。

コンポーネント別では、触媒コンバーターが貴金属含有量と複雑なコーティング技術により、32.17%と最大のシェアを占めています。販売チャネル別では、車両の老朽化と性能カスタマイズのトレンドに牽引され、アフターマーケットが年平均成長率5.67%で最も急速に拡大しています。

本レポートでは、排気マニホールド、マフラー、触媒コンバーター、排気パイプ、酸素センサー、テールパイプといったコンポーネント別、ガソリン、ディーゼル、代替燃料といった燃料タイプ別、二輪車、乗用車、小型商用車(LCV)、中・大型商用車(HCV)、バス・コーチ、オフハイウェイ車といった車両タイプ別、シングル、デュアル、キャットバック、ヘッダーといったシステムタイプ別、OEMおよびアフターマーケットといった販売チャネル別、さらに北米、南米、欧州、アジア太平洋、中東・アフリカといった地域別に市場を詳細に分析しています。また、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析を通じて、市場の包括的な理解を深めています。

競争環境においては、FORVIA(Faurecia)、Tenneco、Eberspächer Groupが世界の市場シェアのほぼ半分を占める主要サプライヤーとして挙げられます。これらの企業は、グローバルな事業展開と高度な排出ガス制御技術を強みとしています。レポートでは、主要企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、SWOT分析、最近の動向を含む詳細な企業プロファイルが提供されています。

市場は、新たな機会と将来の展望についても評価しており、未開拓の領域や満たされていないニーズの特定を行っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 より厳格なユーロ7 / 中国VII排出ガス規制

- 4.2.2 ターボガソリン乗用車の急速な成長

- 4.2.3 OEMの軽量ステンレスおよびチタン合金へのシフト

- 4.2.4 アフターマーケットパフォーマンスキットの需要増加

- 4.2.5 都市低排出ガスゾーン(LEZ)の拡大

- 4.2.6 ハイブリッド車との熱エネルギー回収統合

- 4.3 市場の阻害要因

- 4.3.1 BEVパワートレインの普及加速

- 4.3.2 原材料価格の変動(Ni、Mo)

- 4.3.3 触媒金属の盗難リスク(Pt、Pd、Rh)

- 4.3.4 ユーロ7音響キャップによるスポーツエキゾーストの制限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額(USD)および数量(単位))

- 5.1 コンポーネント別

- 5.1.1 エキゾーストマニホールド

- 5.1.2 マフラー

- 5.1.3 触媒コンバーター

- 5.1.4 エキゾーストパイプ

- 5.1.5 酸素センサー

- 5.1.6 テールパイプ

- 5.2 燃料タイプ別

- 5.2.1 ガソリン

- 5.2.2 ディーゼル

- 5.2.3 代替燃料(バイオ燃料、CNG、LPG)

- 5.3 車両タイプ別

- 5.3.1 二輪車

- 5.3.2 乗用車

- 5.3.3 小型商用車(LCV)

- 5.3.4 中型および大型商用車(HCV)

- 5.3.5 バスおよびコーチ

- 5.3.6 オフハイウェイ車

- 5.4 システムタイプ別

- 5.4.1 シングルエキゾーストシステム

- 5.4.2 デュアルエキゾーストシステム

- 5.4.3 キャットバックエキゾーストシステム

- 5.4.4 ヘッダーエキゾーストシステム

- 5.5 販売チャネル別

- 5.5.1 OEM

- 5.5.2 アフターマーケット

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 スペイン

- 5.6.3.4 イタリア

- 5.6.3.5 フランス

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 インド

- 5.6.4.2 中国

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 フォレシア (FORVIA)

- 6.4.2 テネコ

- 6.4.3 エバースペッヒャーグループ

- 6.4.4 ベンテラーインターナショナル

- 6.4.5 フタバ産業

- 6.4.6 ボサル

- 6.4.7 ユタカ技研

- 6.4.8 セジョン産業

- 6.4.9 マグナインターナショナル

- 6.4.10 サンゴー株式会社

- 6.4.11 フリードリヒ・ボイセン

- 6.4.12 カットコン

- 6.4.13 マレリ

- 6.4.14 クラリウスグループ

- 6.4.15 APエキゾーストテクノロジーズ

- 6.4.16 アクラポヴィッチ

- 6.4.17 スコーピオンエキゾースト

- 6.4.18 バイブラントパフォーマンス

- 6.4.19 ジェテックスエキゾースト

- 6.4.20 ウォーカーエミッションコントロール

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車排気システムは、自動車のエンジンで燃料が燃焼した際に発生する排気ガスを、安全かつ効率的に車外へ排出するための重要な装置群を指します。単にガスを排出するだけでなく、有害物質の浄化、騒音の低減、そしてエンジンの性能や燃費に影響を与える排気抵抗の調整といった多岐にわたる機能を有しており、現代の自動車にとって不可欠なシステムとなっています。

このシステムの主要な構成部品としては、まずエンジン直後に取り付けられ、各気筒からの排気ガスを集める「エキゾーストマニホールド(通称:タコ足)」があります。次に、排気ガスを浄化する「触媒コンバーター」を内蔵した「フロントパイプ」、そして車体下部を通り後方へ排気ガスを導く「センターパイプ」、排気音を低減する「マフラー(サイレンサー)」、最後に排気ガスを車外へ放出する「テールパイプ」が挙げられます。これらの部品は、排気ガスの流れをスムーズにし、かつ適切な背圧を維持するように設計されています。

排気システムの材質は、一般的にスチールが用いられますが、耐久性や耐食性を高めるためにステンレスが広く採用されています。高性能車や軽量化を追求する車両では、さらに軽量で高強度なチタン合金が使用されることもあります。また、一部の超高性能車やレーシングカーでは、耐熱性や耐久性に優れたインコネルなどの特殊合金が用いられることもあります。レイアウトも様々で、一本のパイプで構成されるシングルタイプから、左右に分かれるデュアルタイプ、排気効率を高めるHパイプやXパイプといった集合方式など、車両の特性や目的に応じて多様な設計が存在します。

排気システムの主な用途は、第一にエンジン燃焼後の高温・高圧の排気ガスを安全に車外へ導くことです。しかし、それ以上に重要なのが、排気ガスに含まれる一酸化炭素(CO)、炭化水素(HC)、窒素酸化物(NOx)といった有害物質を、触媒コンバーターによって無害な水蒸気や二酸化炭素、窒素に変換し浄化することです。ディーゼル車においては、粒子状物質(PM)を捕集するディーゼル微粒子捕集フィルター(DPF)や、尿素水を用いてNOxを還元する選択的触媒還元(SCR)システムも組み込まれます。また、マフラーは排気ガスの膨張と干渉を利用して、エンジンから発生する爆発音を大幅に低減し、車内の快適性を保つ役割を担っています。さらに、排気抵抗の適切な調整はエンジンの出力特性や燃費に大きく影響するため、車両の走行性能を決定する重要な要素の一つでもあります。ターボチャージャーを搭載する車両では、排気ガスのエネルギーを利用してタービンを回し、エンジンの出力を向上させる役割も果たします。

関連技術としては、前述の触媒コンバーターやDPF、SCRシステムが中核をなします。これらを最適に機能させるため、排気ガス中の酸素濃度を測定するO2センサー、排気温度を監視する排気温度センサー、NOx濃度を測定するNOxセンサー、PM堆積量を測定するPMセンサーなどが搭載され、エンジンの電子制御ユニット(ECU)と連携して排気ガスの状態をリアルタイムで監視・制御しています。近年では、走行状況に応じて排気経路を切り替え、排気音量や排気効率を変化させる「可変排気システム」がスポーツカーなどに採用され、ドライバーの好みに合わせた音響体験を提供しています。また、排気熱を回収して電力に変換したり、エンジンの暖機を促進したりする「排気熱回収システム」は、ハイブリッド車などで燃費向上に貢献しています。さらに、電気自動車の普及が進む中で、内燃機関車の排気音をスピーカーや共鳴器を用いて人工的に調整する「アクティブサウンドデザイン」も注目されています。

市場背景としては、世界各国で年々厳しくなる排ガス規制が、排気システム技術進化の最大の推進力となっています。欧州のユーロ規制、米国のEPA規制、日本のポスト新長期規制など、これらの環境規制をクリアするために、自動車メーカーと排気システムサプライヤーは常に新たな浄化技術や高効率化技術の開発に取り組んでいます。同時に、燃費向上への要求も高まっており、排気抵抗の低減や軽量化、排気熱の有効活用が重要な課題となっています。自動車メーカーは、環境性能と走行性能、そしてコストのバランスを取りながら、最適な排気システムを設計しています。アフターマーケットにおいても、性能向上、軽量化、音質の変更、ドレスアップなどを目的とした多様な排気システムが提供されており、ユーザーのニーズに応えています。

将来展望としては、自動車産業の電動化が排気システムに大きな影響を与えることは間違いありません。電気自動車(EV)には排気システムそのものが不要となるため、内燃機関を搭載する車両の割合が減少するにつれて、排気システム市場の構造も変化していくでしょう。しかし、プラグインハイブリッド車(PHEV)やハイブリッド車(HEV)では、内燃機関が引き続き搭載されるため、より小型で高効率な排気システム、特に排気熱マネジメント技術の重要性が増すと考えられます。また、残る内燃機関車に対しては、さらなる排ガス浄化技術の進化が求められ、新素材の採用や触媒技術の革新が進むでしょう。軽量化は燃費向上とCO2排出量削減に直結するため、チタンや複合材料の適用範囲が拡大する可能性があります。電動化が進む中で、内燃機関車の排気音は、その車両のブランドイメージや走行体験を形成する重要な要素として、より戦略的にデザインされるようになり、アクティブサウンド技術の発展も期待されます。将来的には、水素燃焼エンジンなど新たな動力源が登場する可能性もありますが、その場合でも、水蒸気以外の排出物(NOxなど)の対策や、車両の音響デザインといった観点から、排気システムに代わる何らかの排出・音響制御システムが必要となるでしょう。