自動車用フェイシア市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

自動車用フェイシア市場レポートは、位置タイプ別(フロントフェイシア、リアフェイシア)、材料別(プラスチック被覆発泡スチロール、プラスチック被覆アルミニウムなど)、車種別(乗用車など)、販売チャネル別(OEM、アフターマーケット)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用フェイシア市場の概要

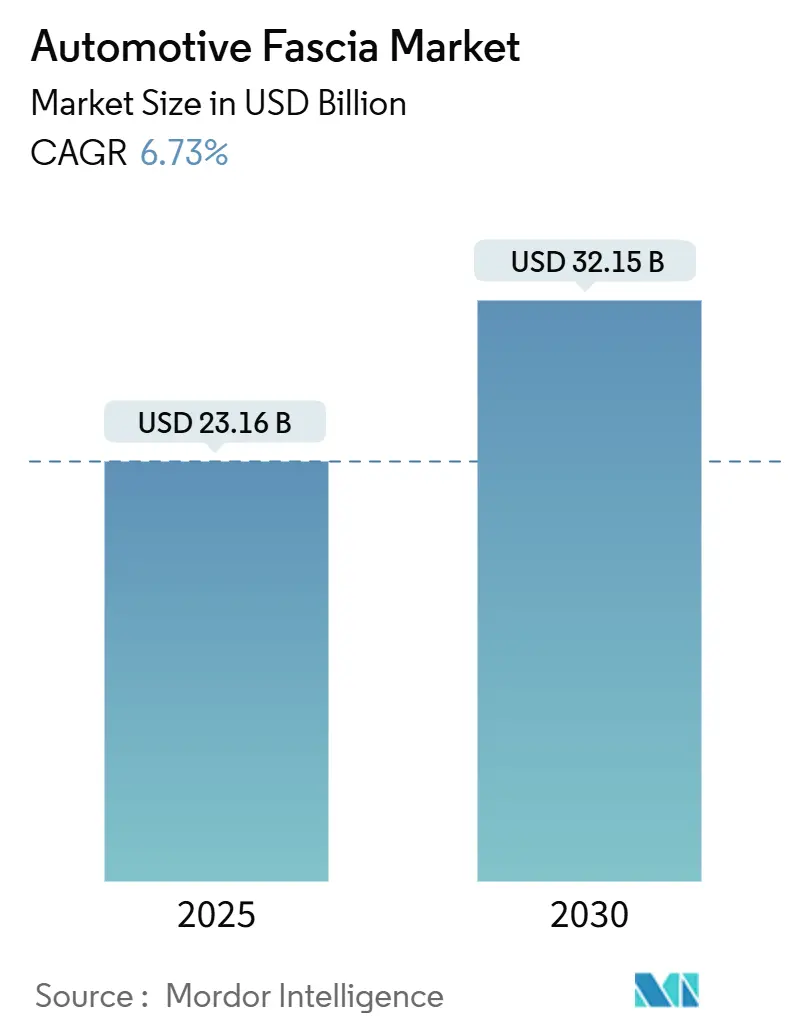

自動車用フェイシア市場は、2025年には231.6億米ドルと推定され、2030年までに321.5億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.73%です。この市場は、電動化の継続、歩行者安全規制の強化、フロントエンドモジュールの軽量化への推進によって再定義されています。自動車メーカー(OEM)は、単体のバンパーから、LiDAR、レーダー、カメラを搭載し、バッテリー冷却用のエアフローを管理する完全に統合されたセンサープラットフォームへと移行しています。欧州連合の2023年使用済み車両指令の更新により、自動車メーカーはリサイクルプラスチック含有量を増やす義務があり、次世代ポリオレフィンやリサイクルアルミニウムスキンの使用が加速しています。

主要な市場動向と洞察

1. ポジションタイプ別:フロントフェイシアがイノベーションを牽引

2024年において、フロントフェイシアアセンブリは自動車用フェイシア市場の64.27%を占め、空力抵抗の低減と歩行者保護における中心的な役割を強調しています。このセグメントは、高解像度カメラ、長距離レーダー、洗浄ノズルをフロントエリアを拡大せずに搭載する必要性から、6.83%のCAGRで成長すると予測されています。最新の設計サイクルでは、センサーの稼働時間を保証するため、ウォッシャー液の経路や発熱体がバンパービームに直接組み込まれています。リアフェイシアシステムは収益面では劣りますが、スマートライティングアレイや自動駐車ソフトウェアを支援する駐車レーダーに対応するために進化しています。

2. 材料別:軽量化の義務によりアルミニウムが優勢に

プラスチック被覆発泡スチロールは、成熟した成形経済性と世界的な金型供給により、2024年の自動車用フェイシア市場の46.52%を占めました。しかし、電気自動車メーカーがインバーターの熱を放散するためにアルミニウムの熱伝導性を活用しているため、プラスチック被覆アルミニウムパネルは2030年までに6.18%のCAGRで成長する見込みです。薄い1mmのアルミニウム基板に耐衝撃性PPの外皮をラミネートしたものは、同等のPP/EPPフォームよりも15%軽量でありながら、歩行者衝突試験に合格します。

3. 車両タイプ別:電気乗用車が成長を牽引

乗用車は、2024年の自動車用フェイシア市場の収益の68.49%を占め、世界的な生産台数を反映しています。電気乗用車は最も急速に成長しており、2030年までに7.27%のCAGRが予測されています。グリルレスのEVフロントは、ブランドのシグネチャーライティングストリップや隠れたセンサーを搭載できる滑らかな表面を提供し、デザインスタジオがプログラムサイクルの初期段階でTier 1のフェイシア専門家と協力する動機となっています。

4. 販売チャネル別:アフターマーケットがニッチな成長を遂げる

OEMによる取り付けは、センサーパッケージのプラットフォーム全体での標準化に支えられ、2024年の自動車用フェイシア市場シェアの86.26%を占めました。衝突事故の減少にもかかわらず、アフターマーケットは7.85%のCAGRで成長すると予測されています。これは、キャリブレーションサービス、レーダー透過性に対応した塗装システム、サブスクリプションベースのソフトウェアアップデートが新たな収益源を生み出しているためです。

地理的分析

* アジア太平洋地域: 2024年には収益シェアの48.33%を確保し、自動車用フェイシア市場の製造拠点としての地位を確立しています。中国は2024年に最大の自動車生産国の一つであり、フェイシア、クラッシュビーム、バッテリートレイを単一のアルミニウムショットに統合できるギガキャスティングのパイロットを拡大しています。

* 南米: 7.15%のCAGRで最も急速に成長している地域です。Stellantisがブラジルとアルゼンチンで製造されるバイオハイブリッドパワートレインプラットフォームに56億ユーロを投資していることが背景にあります。

* 北米と欧州: 規制のトレンドセッターとして戦略的な重要性を維持しています。NHTSAの歩行者保護規則は、2026年モデルの北米フェイシア設計にすでに組み込まれています。EUの循環経済行動計画は、リサイクル材をトリム部品に導入し、樹脂の系譜を記録するデジタルパスポートを奨励しています。

市場を牽引する要因

* EVおよび自動運転車プラットフォームの成長(CAGRへの影響:+2.1%): 電気自動車は冷却負荷を変化させ、グリルレス設計の選択肢を広げ、サプライヤーにLiDAR、4Dレーダー、高解像度カメラをドラッグを増加させずに搭載できるフェイシアモジュールの再設計を促しています。

* 軽量化と排出ガス規制への準拠(CAGRへの影響:+1.8%): EUのCO2排出量上限と北米のCAFE目標の厳格化は、OEMをFMVSS衝突試験に合格しつつ軽量な構造へと推進しています。炭素繊維強化プラスチックは鋼鉄と比較して最大60%の質量を削減できます。

* 先進センサー(LiDAR/レーダー)のフェイシアへの統合(CAGRへの影響:+1.3%): ADASの採用により、フェイシアはアクティブなセンシング表面へと変化しています。レーダー透過性のポリカーボネートブレンドや薄い塗料が、77-81 GHz信号の減衰を防ぐために指定されています。

* モジュラーフロントエンドモジュールのOEMによる採用(CAGRへの影響:+0.9%): 完全なフロントエンドモジュールのジャストインシーケンス供給は、ラインサイドの労働力と設備投資を削減できます。

市場の阻害要因

* 高いメンテナンスおよび交換コスト(CAGRへの影響:-0.8%): 軽微な駐車時の擦り傷後のレーダーおよびカメラモジュールのキャリブレーションは、修理費用を37%増加させ、保険会社の経済性や消費者の支払い意欲に課題をもたらします。

* ADASによる衝突頻度の減少(CAGRへの影響:-0.6%): 前方衝突警報システムや自動緊急ブレーキは、フロントエンドの衝突を減少させ、フェイシア交換の安定した収益源を減少させます。

競争環境

競争の激しさは中程度であり、上位5社のサプライヤーが世界のフェイシア収益の約3分の2を占めていますが、センサー透過性やバイオ素材に特化したニッチな専門企業にも余地があります。Plastic Omniumは水素タンクと燃料電池の統合に3億ユーロを投じ、ゼロエミッション商用車のフェイシアアセンブリの中心となることを目指しています。MagnaはNVIDIAと協力してレベル2+からレベル4のアクティブセーフティスタックを開発し、そのe-ビームグリルシャッターやサラウンドビューフェイシアトリムをOTAソフトウェア機能のハードウェアアンカーとして位置付けています。

ギガキャスティングは最も目に見える破壊的な脅威です。Teslaの6,000トンプレスは、フロント構造レールとバンパーアタッチメントを単一のアルミニウム溶融で結合し、ボルトオンフェイシアキャリアの市場を縮小する可能性があります。トヨタ、フォード、ボルボは実現可能性プロトタイプを開発中ですが、歩行者衝突ゾーンやセンサー交換は未解決の課題であり、短期的には取り外し可能なバンパーカバーが有利です。

最近の業界動向

* 2025年3月: BMWはDingolfing工場でiX LCIの生産を開始しました。最大701kmのWLTP航続距離と25%高い駆動力を特徴とし、高電流負荷に対応する新しいフェイシア冷却レイアウトが必要とされています。

* 2025年2月: Polyplasticsは、ガラス繊維グレードよりも低い炭素排出量を提供する長繊維セルロース強化ポリプロピレンであるPLASTRON LFT RA627Pを発表し、EVモーターハウジングやフェイシアキャリアをターゲットにしています。

自動車用フェイシア市場に関する本レポートは、車両のフロントおよびリアバンパー上部に装着される装飾パネルである「自動車用フェイシア」について詳細に分析しています。これにはバンパーバランスパネルも含まれ、グリル、ヘッドランプ、バンパー、車両エンブレムなどのスペースを統合し、車両に統一感のある外観を提供します。本市場は、位置タイプ、素材、車両タイプ、販売チャネル、地域別にセグメント化され、各セグメントの市場規模と予測(USD価値)が示されています。

市場は2025年に231.6億米ドルと評価され、2030年までに321.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.73%です。

市場の成長を牽引する主な要因としては、電気自動車(EV)および自動運転プラットフォームの成長、軽量化と排出ガス規制への対応、先進運転支援システム(ADAS)センサー(LiDAR/レーダー)のフェイシアへの統合、車両生産と販売の増加、OEMによるモジュラー型フロントエンドモジュールの採用、そしてリサイクルおよびバイオベースポリマーへの移行が挙げられます。特に、電動化、軽量化の義務化、グリルレス車両のフロントへのLiDARやレーダーの組み込みの必要性が、製品設計の迅速な再設計サイクルを推進しています。

一方で、市場の成長を抑制する要因としては、原材料価格の変動、高いメンテナンスおよび交換コスト、ADASの普及による衝突頻度の減少、そしてOEMによる垂直統合がアフターマーケットの成長を抑制している点が挙げられます。

位置タイプ別では、フロントフェイシアが2024年の売上高の64.27%を占め、最も大きな収益源となっています。これは、空力性能、歩行者衝突構造、ADASセンサーを統合する役割があるためです。地域別では、アジア太平洋地域が世界の収益の48.33%を占め、最大の市場シェアを保持しています。これは、同地域の圧倒的な車両生産拠点と成熟したサプライチェーンに起因します。最も急速に成長している地域市場は南米であり、ステランティス社によるバイオハイブリッド車プログラムへの56億ユーロの投資に支えられ、7.15%のCAGRで拡大すると予測されています。その他、素材(プラスチック被覆発泡スチロール、プラスチック被覆アルミニウム、その他)、車両タイプ(乗用車、小型商用車、中・大型商用車)、販売チャネル(OEM、アフターマーケット)による詳細な分析も行われています。

競争環境については、市場の集中度は中程度であり、上位5社のティア1サプライヤーが自動車用フェイシア市場の収益のかなりのシェアを占めています。これは、ニッチな素材やセンサー専門企業にとって継続的な機会があることを示唆しています。主要企業には、Plastic Omnium、Magna International、Faurecia SEなどが挙げられます。

将来の展望として、電動化、軽量化の義務化、そしてグリルレス車両のフロントへのLiDARやレーダーの組み込みといった主要なトレンドが、新しいフェイシア設計の需要を強く推進し続けるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EVおよび自動運転車プラットフォームの成長

- 4.2.2 軽量化と排出ガス規制への準拠

- 4.2.3 先進センシング(LiDAR/レーダー)のフェイシアへの統合

- 4.2.4 車両生産と販売の増加

- 4.2.5 OEMによるモジュラーフロントエンドモジュールの採用

- 4.2.6 リサイクルおよびバイオベースポリマーへの移行

-

4.3 市場の阻害要因

- 4.3.1 原材料価格の変動

- 4.3.2 高いメンテナンスおよび交換コスト

- 4.3.3 ADASによる衝突頻度の減少

- 4.3.4 OEMの垂直統合によるアフターマーケットの抑制

- 4.4 バリュー/サプライチェーン分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額(米ドル))

-

5.1 位置タイプ別

- 5.1.1 フロントフェイシア

- 5.1.2 リアフェイシア

-

5.2 材料別

- 5.2.1 プラスチック被覆発泡スチロール

- 5.2.2 プラスチック被覆アルミニウム

- 5.2.3 その他の材料(鋼、ゴムなど)

-

5.3 車両タイプ別

- 5.3.1 乗用車

- 5.3.2 小型商用車

- 5.3.3 中型および大型商用車

-

5.4 販売チャネル別

- 5.4.1 OEM

- 5.4.2 アフターマーケット

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 ロシア

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 エジプト

- 5.5.5.4 南アフリカ

- 5.5.5.5 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 プラスチック・オムニウム

- 6.4.2 マグナ・インターナショナル

- 6.4.3 フォルシアSE

- 6.4.4 フレックス・N・ゲート・コーポレーション

- 6.4.5 サムヴァルダナ・マザーソン・グループ

- 6.4.6 ヘスタンプ・アウトモシオン

- 6.4.7 豊田合成

- 6.4.8 東風電子科技

- 6.4.9 アイシン

- 6.4.10 ベンテラー・オートモーティブ

- 6.4.11 デンソー

- 6.4.12 延鋒汽車内飾

- 6.4.13 三甲合成

- 6.4.14 千代田製造

- 6.4.15 ダコタ・インテグレーテッド・システムズ

- 6.4.16 リビア・プラスチックス・システムズ

- 6.4.17 インハンス・テクノロジーズ

- 6.4.18 イーカス・コーポレーション

- 6.4.19 MRCマニュファクチャリング

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用フェイシアとは、自動車のインストルメントパネル、通称インパネの表面部分を指す広範な概念でございます。具体的には、運転席と助手席の間に広がる、計器類、操作スイッチ、ディスプレイ、エアコンの吹き出し口などが配置される領域全体を指します。単なる内装部品ではなく、安全性、機能性、そして意匠性を兼ね備えた、自動車のキャビン空間を構成する上で極めて重要な要素でございます。その素材、構造、デザインは多岐にわたり、自動車のブランドイメージやコンセプトを強く反映する部分でもあります。

自動車用フェイシアの種類は、その構造、素材、機能によって様々に分類されます。構造面では、複雑な形状を一度に成形する一体成形型と、複数の部品を組み合わせて構成するモジュール型がございます。モジュール型は、修理やカスタマイズが比較的容易であるという利点があります。素材面では、軽量で成形性に優れ、コストも抑えられるポリプロピレン(PP)、ABS樹脂、ポリカーボネート(PC)などの樹脂系素材が主流でございます。これらの樹脂は、塗装や加飾によって様々な質感や色合いを表現できます。また、乗員の触感や衝撃吸収性を考慮し、ウレタンやPVCレザーなどの軟質素材が用いられることもございます。高級車では、アルミニウムやマグネシウムなどの金属系素材、木材、カーボンファイバー、ファブリックなどが意匠性や軽量化のために採用されることもございます。機能面では、基本的な計器と操作系を配置した標準型から、大型ディスプレイを中央に据えたディスプレイ重視型、さらには多数のセンサーや通信モジュールを内蔵し、コネクテッド機能を前面に出したタイプまで、多様な進化を遂げております。

自動車用フェイシアの用途と機能は多岐にわたります。まず、最も重要な機能の一つが安全性でございます。衝突時にはエアバッグの展開部として機能し、乗員を保護する役割を担います。また、衝撃吸収構造が組み込まれることで、二次衝突による乗員へのダメージを軽減します。計器類の配置や反射防止設計により、運転中の視認性を確保することも安全運転に不可欠でございます。次に機能性でございます。運転に必要な計器類、各種スイッチ、ディスプレイ、エアコンの吹き出し口、収納スペース、カップホルダーなどが人間工学に基づいて配置され、操作性や利便性を高めます。また、内部には複雑な配線や電子部品が収納されており、それらを保護する役割も果たします。そして、意匠性・快適性もフェイシアの重要な役割でございます。内装デザインの中心として、自動車のブランドイメージやコンセプト、高級感、スポーティさなどを表現します。素材の選択、色、質感、そして間接照明などの演出によって、車内の雰囲気を大きく左右し、乗員に快適な空間を提供します。さらに、触感や音響特性(異音防止)も快適性に寄与します。近年では、ナビゲーションやインフォテインメントシステムの表示、運転支援情報の提供など、情報インターフェースとしての役割も増大しております。

関連技術も多岐にわたります。材料技術では、軽量化を実現する高機能樹脂や複合材料、環境負荷低減に貢献するリサイクル材やバイオプラスチックの開発が進んでおります。また、高触感素材や抗菌・防汚素材なども快適性向上に寄与します。成形・加工技術では、射出成形、ブロー成形、真空成形といった基本的な技術に加え、インモールド成形、水圧転写、レーザー加工、塗装、メッキなどの加飾技術が、多様なデザインと質感を実現するために不可欠でございます。部品の接合には、溶着や接着技術が用いられます。電子・情報技術の進化は、フェイシアのあり方を大きく変えました。大型の液晶ディスプレイ(LCD)や有機ELディスプレイ(OLED)の統合、タッチパネルやハプティクス技術による操作感の向上、音声認識やジェスチャーコントロールといった直感的なインターフェースの導入が進んでおります。ヘッドアップディスプレイ(HUD)との連携により、視線移動を最小限に抑えながら必要な情報を表示することも可能になりました。さらに、近接センサー、照度センサー、温度センサーなどの組み込みにより、よりスマートな車内環境が実現されています。デザイン・シミュレーション技術も重要で、CAD/CAEによる設計、構造解析、衝突シミュレーションによって、安全性と機能性を両立させながら効率的な開発が行われています。VR/ARを活用したデザインレビューも、開発プロセスの効率化に貢献しております。

市場背景としては、自動車業界全体を席巻するCASE(Connected, Autonomous, Shared, Electric)の進化が、自動車用フェイシアに大きな影響を与えております。車内空間が単なる移動手段から「第三の生活空間」へと変貌する中で、フェイシアはより多様な機能とデザインが求められるようになりました。大型ディスプレイ化やデジタルコックピット化は、情報提供のあり方を根本から変え、物理スイッチの削減と仮想インターフェースへの移行を促しています。また、パーソナライゼーションやカスタマイズへの需要の高まりも、フェイシアの設計に影響を与えています。環境規制の強化や軽量化要求は、素材選定や製造プロセスにおける環境配慮を加速させております。安全性向上への取り組みも継続されており、衝突安全性能の向上に加え、サイバーセキュリティへの対応も新たな課題となっております。一方で、コストと品質の両立、複雑化する機能とデザインの統合、異なるサプライヤー間の連携、急速な技術進化への対応、そしてリサイクル性や持続可能性への対応といった課題も山積しております。

今後の展望としましては、自動車用フェイシアはさらなる進化を遂げることが予想されます。まず、よりパーソナルな空間への変革が進むでしょう。AIが乗員の状態(気分、ストレスレベルなど)を認識し、照明、空調、情報表示などを最適化するシステムが普及する可能性があります。モジュール化の進化により、ユーザーが容易にカスタマイズやアップグレードを行えるようになるかもしれません。シートやステアリングとの一体的なデザインや機能連携も強化され、車内全体がよりシームレスな空間となるでしょう。情報インターフェースは、ディスプレイの大型化、曲面化、さらには透過型ディスプレイの採用によって、より没入感のある体験を提供するようになるでしょう。ARを活用した情報表示は、現実世界とデジタル情報を融合させ、新たな運転体験を生み出す可能性があります。物理スイッチはさらに削減され、触覚フィードバックを持つ仮想スイッチや、音声、ジェスチャーによる操作が主流となるでしょう。安全性と快適性の面では、先進運転支援システム(ADAS)との連携がさらに強化され、運転状況に応じた情報提供や警告がより高度化します。生体認証や健康モニタリング機能の統合により、乗員の健康状態を常に把握し、異常時には自動で対応するシステムも考えられます。静粛性や振動吸収性の向上も、快適な車内空間を実現するために継続的に追求されるでしょう。持続可能性への取り組みも加速し、リサイクル素材やバイオ素材の積極的な採用、製造工程での環境負荷低減、そして製品の長寿命化や修理容易性の向上が求められます。そして、自動運転の普及は、フェイシアの役割を根本から変える可能性を秘めております。運転操作が不要になることで、フェイシアはエンターテインメント、リラクゼーション、ビジネスといった多様な活動をサポートする中心的な存在となり、対面シートレイアウトなど、空間デザインの自由度が飛躍的に増大するでしょう。自動車用フェイシアは、単なる部品の枠を超え、未来のモビリティ体験を形作る重要な要素として、その進化を続けていくことと存じます。