自動車用締結部品市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

自動車用ファスナー市場レポートは、ファスナータイプ(ねじ付き、ねじなし、その他)、車両タイプ(二輪車、乗用車、その他)、推進方式(内燃機関車、バッテリー電気自動車、その他)、機能(着脱可能、着脱不可能)、材料、コーティング/仕上げ、用途/車両システム、流通チャネル、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用ファスナー市場の概要

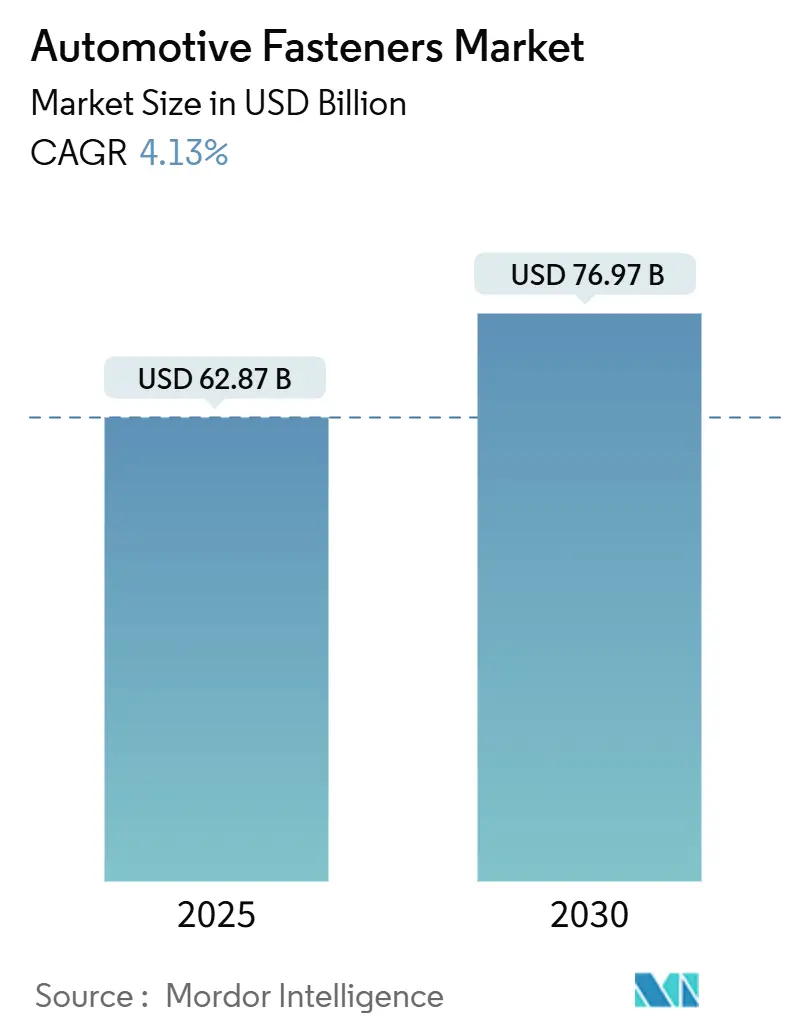

Mordor Intelligenceの分析によると、自動車用ファスナー市場は2025年に628.7億米ドル規模に達し、2030年までに769.7億米ドルに成長し、年平均成長率(CAGR)4.13%で拡大すると予測されています。この成長は、内燃機関(ICE)車の回復と、単位あたりのファスナー使用数が少ない電気自動車(EV)設計とのバランスを反映しています。プラットフォームのモジュール化により、自動車メーカーは複数のモデルで部品番号を標準化し、EVアーキテクチャによる数量圧力の影響を緩和しています。軽量化政策は、厳格な質量削減目標を満たすアルミニウム製およびハイブリッド製ファスナーへの需要をシフトさせ、市場にさらなる勢いを与えています。同時に、世界的に車両の平均使用年数が延びているため、アフターマーケットでの交換部品販売が安定した需要を支えています。アジア太平洋、ヨーロッパ、北米に分散された生産拠点は、原材料コストの変動や地域貿易政策による混乱リスクを限定し、供給側の回復力を強化しています。

主要な市場動向の要点

* ファスナータイプ別: ねじ式ファスナーが2024年に収益の56.15%を占め、特殊ファスナーは2030年までにCAGR 5.25%で成長すると予測されています。

* 車両タイプ別: 乗用車が2024年に市場シェアの68.25%を占め、二輪車は2030年までにCAGR 6.33%で拡大すると予測されています。

* 推進方式別: 内燃機関車が2024年に市場規模の82.04%を占めましたが、バッテリー電気自動車(BEV)はCAGR 6.91%で急速に成長しています。

* 機能別: 取り外し可能なファスナーが2024年に市場規模の75.33%を占め、取り外し不可能なソリューションはCAGR 4.95%で成長しています。

* 材料別: 鋼が2024年に市場規模の48.12%を占め、アルミニウムはCAGR 5.66%で成長しています。

* コーティング/仕上げ別: 亜鉛仕上げが2024年にシェアの39.41%を占め、有機または乾式皮膜コーティングは2030年までにCAGR 5.17%で成長しています。

* 用途/車両システム別: ボディおよび外装システムが2024年に市場規模の48.15%を占め、電子および電気システムはCAGR 4.58%で拡大しています。

* 流通チャネル別: OEMルートが2024年に市場規模の92.56%を占め、アフターマーケットはCAGR 6.74%で成長しています。

* 地域別: アジア太平洋地域が2024年に世界の自動車用ファスナー市場シェアの48.55%を占め、2030年までにCAGR 4.82%で拡大すると予測されています。

世界の自動車用ファスナー市場のトレンドと洞察

市場の推進要因

* 世界的な車両生産の回復(CAGRへの影響: +1.2%): 世界的な生産の安定化は、自動車用ファスナー市場の基本的な需要を押し上げています。中国ではEVの急速な拡大により2025年初頭にファスナーの需要が14%増加しました。モジュール式プラットフォームの導入は、共通のファスナー仕様を可能にし、パワートレインの構成が変化しても安定した受注量を確保しています。

* 先進ファスナーへの需要を加速する軽量化(CAGRへの影響: +0.8%): 積極的な軽量化目標は、材料選択と接合設計の両方を再形成しています。EVにおけるバッテリー質量を相殺するため、アルミニウム製ファスナーの出荷が増加しています。高強度鋼や複合構造には、電食を防ぎ、水素脆化を軽減するコーティングが必要です。

* マイクロファスナーを必要とする電子部品の増加(CAGRへの影響: +0.6%): 2030年までに電子モジュール、センサー、電源管理コンポーネントが新車コストの半分を占めると予想されており、直径0.5mm~2.5mmのマイクロファスナーの需要が高まっています。これらのファスナーは、熱サイクル、振動、電磁干渉に耐える必要があります。

* プラットフォームベースの需要を促進するモジュール式車両アーキテクチャ(CAGRへの影響: +0.5%): 標準化されたスケートボード型やメガキャスティング構造は、部品点数を集中させ、仕様ごとの生産量を増加させます。サプライヤーは、共通プラットフォーム上でセダン、クロスオーバー、小型商用車にわたる複数年の契約から恩恵を受けています。

* アフターマーケット交換を促進する車両の老朽化(CAGRへの影響: +0.4%): 世界的に車両の平均使用年数が延びているため、アフターマーケットでの交換部品販売が安定した需要を支えています。

* 取り外し可能なファスナーを促進する再利用および循環経済の義務化(CAGRへの影響: +0.2%): 欧州の循環経済規制は、部品の回収を容易にするために取り外し可能な接合を奨励しています。

市場の抑制要因

* EVアーキテクチャによる車両あたりのファスナー数の削減(CAGRへの影響: -0.9%): バッテリー電気パワートレインは、従来のエンジン、トランスミッション、排気システムを排除し、車両あたりの機械式ファスナーの使用量を約30%削減します。構造用バッテリーパックは、多数の小さなネジよりも大型で高価値のボルトを好む傾向があり、需要は少量ながらも単価の高い製品へとシフトしています。

* 接着剤接合およびレーザー溶接による代替(CAGRへの影響: -0.4%): 構造用接着剤とレーザー溶接は、軽量化と剛性の利点を提供し、特定のボディインホワイト領域で機械式ファスナーを代替しています。

* 原材料コストの変動による鋼材価格の高騰(CAGRへの影響: -0.3%): 鋼材価格の変動は、サプライチェーンに影響を与え、コスト上昇を引き起こす可能性があります。

* 貿易防衛措置およびアンチダンピング関税によるサプライチェーンの混乱(CAGRへの影響: -0.2%): 特定の輸入品に対するアンチダンピング関税は、調達戦略を変更させ、地域メーカーへの注文を促しています。

セグメント分析

* ファスナータイプ別: 特殊ソリューションが価値を獲得

ねじ式ファスナーは2024年に自動車用ファスナー市場の56.15%を占め、エンジン、シャシー、内装にわたる標準寸法が規模の経済を可能にしています。特殊ファスナーや安全性が重要なファスナーは、自律走行センサーや高電圧部品が高精度なロック機能を必要とするため、数量は少ないもののCAGR 5.25%で成長すると予測されています。

* 車両タイプ別: 二輪車が加速

乗用車は2024年に自動車用ファスナー市場シェアの68.25%を占めました。しかし、二輪車はアジア太平洋地域の都市で都市部の渋滞やラストマイル配送プラットフォームが普及しているため、CAGR 6.33%で最も速い拡大を記録しています。商用車は貨物輸送活動に連動して安定した需要を維持しています。

* 推進方式別: バッテリー電気自動車が勢いを増す

内燃機関プラットフォームは2024年に依然として生産台数の82.04%を占めました。それでも、バッテリー電気自動車はCAGR 6.91%で成長しており、材料とコーティングの選択に大きな影響を与えています。高電圧配線は、接地経路戦略に応じて、導電性または完全に絶縁されたハードウェアを必要とします。

* 機能別: 取り外し可能が優勢だが、恒久的なものも増加

取り外し可能なファスナーは、保証修理、リコール作業、および寿命末期の分解においてアクセス性が重要であるため、2024年に収益の75.33%を占めました。構造用リベットやクリンチシステムなどの取り外し不可能な要素は、軽量化された閉鎖部やバッテリーエンクロージャーが剛性を優先するため、CAGR 4.95%で増加すると予測されています。

* 材料別: 鋼の世界でアルミニウムが台頭

鋼は2024年に48.12%のシェアを維持し、コスト競争力と成熟したコーティングエコシステムを活用しています。しかし、アルミニウム製ファスナーは、100kgの軽量化が約1g/kmのCO₂削減につながるため、CAGR 5.66%を記録しています。ステンレス鋼は排気系や車体下部の露出に対応し、真鍮や銅合金は高電圧回路の接地経路として機能します。

* コーティング/仕上げ別: 持続可能性が課題を設定

亜鉛は主要な防食層であり、2024年に収益の39.41%を占めました。しかし、ISO 4042:2022に沿って六価クロムが業界から排除されるにつれて、有機および乾式皮膜仕上げはCAGR 5.17%で進展しています。

* 用途/車両システム別: 電子機器が急増

ボディおよび外装アセンブリは、構造ノード全体で部品点数が多いため、2024年に48.15%のシェアを維持しました。センサー、制御ユニット、配電ボックスが増加するにつれて、電子および電気システムは現在CAGR 4.58%を記録しています。

* 流通チャネル別: アフターマーケットの高級化

OEM調達は2024年に自動車用ファスナー市場規模の92.56%を占めました。アフターマーケットセグメントは、成熟市場における車両の平均使用年数12.2年と、eコマースによって促進されるDIY文化の成長により、CAGR 6.74%で拡大すると予測されています。

地域分析

* アジア太平洋: 2024年に自動車用ファスナー市場の48.55%のシェアを占め、2030年までにCAGR 4.82%を達成すると予測されています。中国のEV生産の急増、インドの製造業の拡大、台湾の精密冷間鍛造技術、日本および韓国企業の貢献が市場を牽引しています。

* 北米: 2025年第1四半期には車両生産が縮小しましたが、サプライチェーンの再構築とバッテリー工場への新たな投資から恩恵を受けています。米国のアフターマーケット売上は2025年から2029年にかけて410億米ドル増加する見込みです。

* ヨーロッパ: 厳格な環境規制と貿易防衛措置が市場を形成しています。特定の中国製品に対する最大86.5%のアンチダンピング関税は、調達戦略を変更させ、地域メーカーへの注文を促しています。循環経済指令は、部品回収を容易にするために取り外し可能なファスナーの需要を高めています。

競争環境

自動車用ファスナー市場は細分化されたプロファイルを示しています。Illinois Tool Worksは2024年第4四半期に自動車OEM売上高7億8500万米ドルを報告し、規模と運用規律の収益性を強調しました。Stanley Black & Deckerは航空宇宙ファスナー部門の売却意向を示し、自動車の中核用途への集中を強化しています。LISI Groupはヨーロッパ、北米、アジアにバランスの取れた拠点を持ち、グローバルプラットフォームの立ち上げに対する迅速なエンジニアリングサポートを可能にしています。

M&A活動は、サプライヤーが量と技術の相乗効果を追求するにつれて活発化しています。LindFast Solutions GroupはBig Boltを買収し、カスタム大径製品の提供を拡大しました。ArcelorMittalは、セルフピアシングリベット用途に適した高強度アルミニウムコーティング鋼の特許を取得し、知的財産の戦略的価値を強化しています。

自動車用ファスナー業界の主要企業

* Illinois Tool Works Inc.

* LISI Group

* Nifco Inc.

* Stanley Black & Decker Inc. (Stanley Engineered Fastening)

* SFS Group AG

最近の業界動向

* 2025年3月: Fontana Gruppoは、インドのRight Tight Fastenersの60%の株式を約10億ルピーで取得することに合意し、同国の拡大する車両製造拠点での地位を強化しました。

* 2025年1月: Bossard GroupはFerdinand Grossの買収を完了し、高精度自動車用ファスナーにおける欧州でのカバレッジを拡大しました。

* 2024年3月: Auto Fasteners Ltdは、英国サウサムのSucham Parkで15,000平方フィートの追加スペースを確保し、国際的な需要の増加に対応するため英国の生産拠点を拡大しました。

このレポートは、世界の自動車用ファスナー市場に関する包括的な分析を提供しています。自動車用ファスナーとは、ナット、ボルト、ネジ、リテーナー、スプリングクリップ、ワッシャーなど、車両の組み立てに使用される主要な部品を指し、特にナット、ボルト、ワッシャーが主要なタイプとされています。

本レポートでは、市場の定義と調査範囲、調査方法、エグゼクティブサマリーに始まり、市場の全体像を詳細に解説しています。市場は多角的にセグメント化され、その規模と成長予測が米ドル建てで示されています。

主なセグメントは以下の通りです。

* ファスナータイプ別: ねじ付き、ねじなし、特殊/安全重要ファスナー。

* 車両タイプ別: 二輪車、乗用車、小型商用車、中型・大型商用車、オフハイウェイ車。

* 推進タイプ別: 内燃機関車、バッテリー電気自動車、ハイブリッド車および燃料電池車。

* 機能別: 着脱可能、非着脱可能。

* 材料別: スチール、ステンレススチール、アルミニウム、真鍮、プラスチックおよび複合材料。

* コーティング/仕上げ別: 亜鉛、リン酸塩、ニッケルおよびクロム、有機および乾式フィルム。

* 用途/車両システム別: ボディおよび外装、シャシーおよびサスペンション、パワートレインおよびエンジン、内装およびシート、電子機器および電気系統。

* 流通チャネル別: OEM(相手先ブランド製造)、アフターマーケット。

* 地域別: 北米、南米、欧州、アジア太平洋、中東およびアフリカの主要国を含む詳細な地域区分。

市場の成長を促進する要因としては、世界的な車両生産の回復が挙げられます。また、車両の軽量化の進展は、先進的なファスナーの需要を加速させています。電子部品の搭載量増加はマイクロファスナーの需要を生み出し、モジュール式車両アーキテクチャの採用はプラットフォームベースの需要を押し上げています。さらに、車両の老朽化に伴うアフターマーケットでの交換需要や、再利用・循環経済の義務化が着脱可能ファスナーの需要を刺激しています。

一方で、市場の成長を抑制する要因も存在します。電気自動車(EV)のアーキテクチャは、車両あたりのファスナー数を減少させる傾向にあります。また、接着剤接合やレーザー溶接といった代替技術の普及もファスナー市場に影響を与えています。原材料価格の変動や供給途絶、貿易防衛措置やアンチダンピング関税といった地政学的な要因もサプライチェーンに混乱をもたらす可能性があります。

本レポートでは、バリューチェーン/サプライチェーン分析、技術的展望、規制環境、ポーターのファイブフォース分析、原材料トレンドと持続可能性への取り組みなど、市場を取り巻く様々な側面が詳細に分析されています。

主要な調査結果として、2025年における自動車用ファスナー市場は628.7億米ドルと評価されています。地域別ではアジア太平洋地域が市場を牽引しており、2024年には世界収益の48.55%を占め、2030年まで年平均成長率4.82%で成長すると予測されています。車両タイプ別では二輪車が最も急速に拡大すると見込まれており、2025年から2030年にかけて年平均成長率6.33%で成長する見通しです。また、軽量化のトレンドはアルミニウム製ファスナーの出荷を促進しており、自動車メーカーが効率目標達成のために車両質量を削減する中、年平均成長率5.66%で成長しています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われ、Illinois Tool Works Inc.、LISI Group、Nifco Inc.、SFS Group AG、Stanley Black & Decker Inc.(Stanley Engineered Fastening)など、主要企業の詳細なプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、SWOT分析、最近の動向を含む)が提供されています。

最後に、市場の機会と将来展望、特に未開拓の領域や満たされていないニーズの評価についても言及されており、市場の将来性に関する洞察が提供されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界の自動車生産の回復

- 4.2.2 軽量化による先進ファスナーの需要加速

- 4.2.3 マイクロファスナーを必要とする電子部品の増加

- 4.2.4 モジュール式車両アーキテクチャによるプラットフォームベースの需要増加

- 4.2.5 車両の老朽化によるアフターマーケット交換の促進

- 4.2.6 再利用および循環経済の義務化による取り外し可能なファスナーの需要促進

-

4.3 市場の阻害要因

- 4.3.1 EVアーキテクチャによる車両あたりのファスナー数の削減

- 4.3.2 接着接合およびレーザー溶接による代替

- 4.3.3 原材料価格の変動と供給の混乱

- 4.3.4 貿易防衛措置およびアンチダンピング関税によるサプライチェーンの混乱

- 4.4 バリュー/サプライチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 原材料の動向と持続可能性への取り組み

5. 市場規模と成長予測(金額、米ドル)

-

5.1 留め具タイプ別

- 5.1.1 ねじ込み式

- 5.1.2 非ねじ込み式

- 5.1.3 特殊/安全上重要

-

5.2 車両タイプ別

- 5.2.1 二輪車

- 5.2.2 乗用車

- 5.2.3 小型商用車

- 5.2.4 中型・大型商用車

- 5.2.5 オフハイウェイ車

-

5.3 推進方式別

- 5.3.1 内燃機関車

- 5.3.2 バッテリー電気自動車

- 5.3.3 ハイブリッド車および燃料電池車

-

5.4 機能別

- 5.4.1 取り外し可能

- 5.4.2 取り外し不可

-

5.5 材料別

- 5.5.1 鋼

- 5.5.2 ステンレス鋼

- 5.5.3 アルミニウム

- 5.5.4 真鍮

- 5.5.5 プラスチックおよび複合材料

-

5.6 コーティング/仕上げ別

- 5.6.1 亜鉛

- 5.6.2 リン酸塩

- 5.6.3 ニッケルおよびクロム

- 5.6.4 有機および乾式皮膜

-

5.7 用途/車両システム別

- 5.7.1 ボディおよび外装

- 5.7.2 シャーシおよびサスペンション

- 5.7.3 パワートレインおよびエンジン

- 5.7.4 内装およびシート

- 5.7.5 電子機器および電気

-

5.8 流通チャネル別

- 5.8.1 OEM

- 5.8.2 アフターマーケット

-

5.9 地域別

- 5.9.1 北米

- 5.9.1.1 米国

- 5.9.1.2 カナダ

- 5.9.1.3 その他の北米地域

- 5.9.2 南米

- 5.9.2.1 ブラジル

- 5.9.2.2 アルゼンチン

- 5.9.2.3 その他の南米地域

- 5.9.3 欧州

- 5.9.3.1 ドイツ

- 5.9.3.2 英国

- 5.9.3.3 フランス

- 5.9.3.4 イタリア

- 5.9.3.5 スペイン

- 5.9.3.6 ロシア

- 5.9.3.7 その他の欧州地域

- 5.9.4 アジア太平洋

- 5.9.4.1 中国

- 5.9.4.2 インド

- 5.9.4.3 日本

- 5.9.4.4 韓国

- 5.9.4.5 タイ

- 5.9.4.6 インドネシア

- 5.9.4.7 その他のアジア太平洋地域

- 5.9.5 中東およびアフリカ

- 5.9.5.1 サウジアラビア

- 5.9.5.2 アラブ首長国連邦

- 5.9.5.3 エジプト

- 5.9.5.4 トルコ

- 5.9.5.5 南アフリカ

- 5.9.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向&発展

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 イリノイ・ツール・ワークス株式会社

- 6.4.2 LISIグループ

- 6.4.3 ニフコ株式会社

- 6.4.4 SFSグループAG

- 6.4.5 スタンレー・ブラック&デッカー株式会社(スタンレー・エンジニアード・ファスナー)

- 6.4.6 ブルテンAB

- 6.4.7 KAMAXホールディングGmbH & Co. KG

- 6.4.8 ボサード・グループ

- 6.4.9 トライファストplc(TRファスニングス株式会社)

- 6.4.10 スンドラム・ファスナーズ・リミテッド

- 6.4.11 アレイモンド

- 6.4.12 上海天宝緊固件製造有限公司

- 6.4.13 KOVAファスナーズPvt. Ltd.

- 6.4.14 フィリップス・スクリュー・カンパニー

- 6.4.15 江蘇興長江国際有限公司

- 6.4.16 ペン・エンジニアリング&マニュファクチャリング・コーポレーション

- 6.4.17 青山製作所株式会社(インディアナ・オートモーティブ・ファスナーズ)

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用締結部品は、自動車を構成する様々な部品を結合し、固定するために不可欠な要素であり、その機能は車両の安全性、性能、耐久性に直接影響を与えます。一般的な締結部品とは異なり、自動車特有の過酷な環境、例えば振動、温度変化、腐食、衝突時の安全性、そして軽量化や組立効率といった要求に応えるために、高度な技術と品質が求められます。これらは、単に部品を繋ぎ合わせるだけでなく、車両全体の信頼性を担保する重要な役割を担っています。

自動車用締結部品には多種多様な種類が存在します。最も一般的なのは、ネジ、ボルト、ナットといったねじ込み式の締結部品です。これらは、六角ボルト、フランジボルト、セルフタッピングねじ、溶接ナット、緩み止めナットなど、用途に応じて形状、材質、表面処理が細かく設計されています。次に、リベットは、主に板金部品の恒久的な接合に用いられ、ブラインドリベットやソリッドリベットなどがあります。特に、異種材料接合や軽量化の観点から、セルフピアシングリベットの採用が増加しています。クリップやクランプは、配線ハーネス、ホース、内装トリム、外装モールディングなどを固定するために使用され、プッシュリベットやパネルクリップ、ホースクランプなどが代表的です。これらは、非ねじ込み式で、組立作業の効率化に貢献します。ワッシャーは、締結部の荷重分散や緩み防止のために用いられ、平ワッシャー、スプリングワッシャー、歯付きワッシャーなどがあります。さらに、溶接によって車体に取り付けられるウェルドナットやウェルドボルト、接着剤と併用されるハイブリッド締結部品など、特殊な用途に特化した部品も数多く開発されています。

これらの締結部品は、自動車のあらゆる部位で使用されています。エンジンルームでは、エンジン本体、トランスミッション、排気システム、冷却システムなど、高温や激しい振動に晒される部品の固定に、高い耐熱性や耐疲労性を持つ締結部品が用いられます。シャシーや足回りでは、サスペンション、ステアリング、ブレーキシステムといった安全に直結する重要部品の接合に、高強度、高耐久性、耐腐食性に優れた締結部品が不可欠です。ボディ構造においては、車体の剛性確保や衝突安全性能の向上に貢献し、軽量化の要求から異種材料接合に適した締結部品が求められます。内装部品では、ダッシュボード、シート、トリムパネル、エアバッグなど、快適性や安全性、そして異音防止のために、振動吸収性や組立・分解の容易さを考慮した締結部品が選ばれます。電装品では、配線ハーネス、ECU(電子制御ユニット)、センサーなどの固定に、電気的絶縁性や電磁波シールド性を考慮した締結部品が使用されます。

自動車用締結部品の進化は、関連技術の発展と密接に関わっています。材料技術においては、車両の軽量化と安全性向上のため、高強度鋼、アルミニウム合金、マグネシウム合金、さらには樹脂や複合材料の適用が拡大しています。これらの新素材に対応するため、締結部品自体の材質も進化し、表面処理技術も耐食性、摩擦特性、導電性などを向上させるために多様化しています。設計技術では、CAE(コンピュータ支援エンジニアリング)を用いた応力解析、振動解析、疲労解析が不可欠であり、締結力の最適化や異種材料接合における課題解決に貢献しています。生産・組立技術においては、自動車生産の自動化・ロボット化が進む中で、締結作業の効率化と品質安定化が求められています。自動締結装置やトルク管理システム、画像認識による品質検査など、高度な技術が導入され、トレーサビリティの確保も重要視されています。

市場背景としては、環境規制の強化が最も大きな要因の一つです。燃費向上やEV(電気自動車)の航続距離延長のため、車両の軽量化は喫緊の課題であり、締結部品もその一翼を担っています。また、CASE(Connected, Autonomous, Shared, Electric)と呼ばれる自動車産業の変革は、締結部品にも新たな要求をもたらしています。コネクテッド化により増加するセンサーやECUの固定、自動運転における冗長性や高信頼性、シェアリングサービスにおける耐久性向上、そしてEV特有のバッテリーパックやモーターの固定、熱管理など、それぞれに最適な締結ソリューションが求められています。安全性向上への継続的な取り組みや、グローバルなコスト競争も、締結部品の技術革新を促す要因となっています。

将来展望として、自動車用締結部品はさらなる進化を遂げるでしょう。軽量化の追求は続き、アルミニウム、マグネシウム、樹脂、複合材料といった軽量素材への対応がより一層進みます。これに伴い、異種材料接合技術はさらに高度化し、セルフピアシングリベットや接着剤とのハイブリッド締結など、多様な接合方法が開発されると予想されます。また、締結部品自体に機能性を持たせる動きも加速するでしょう。例えば、緩みを検知するセンサー内蔵型締結部品や、電気的接続機能を兼ね備えた部品などが実用化される可能性があります。生産現場では、スマートファクトリー化の一環として、締結プロセスにおけるデータ収集とAIを活用した品質管理、予知保全が導入され、生産効率と品質のさらなる向上が図られます。環境配慮の観点からは、リサイクル性の高い材料の使用や、分解・再利用が容易な設計、製造工程における環境負荷低減が重視されるようになります。標準化とモジュール化も進み、設計・組立の効率化に貢献していくことでしょう。自動車用締結部品は、目立たないながらも、自動車の未来を支える基盤技術として、その重要性を増していくと考えられます。