自動車用故障回路コントローラー市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

自動車故障回路コントローラー市場は、タイプ別(超電導デバイス、非超電導デバイス、その他)、電圧別(高、中、低)、車両タイプ別(内燃機関車、電気自動車)、および地域別に区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

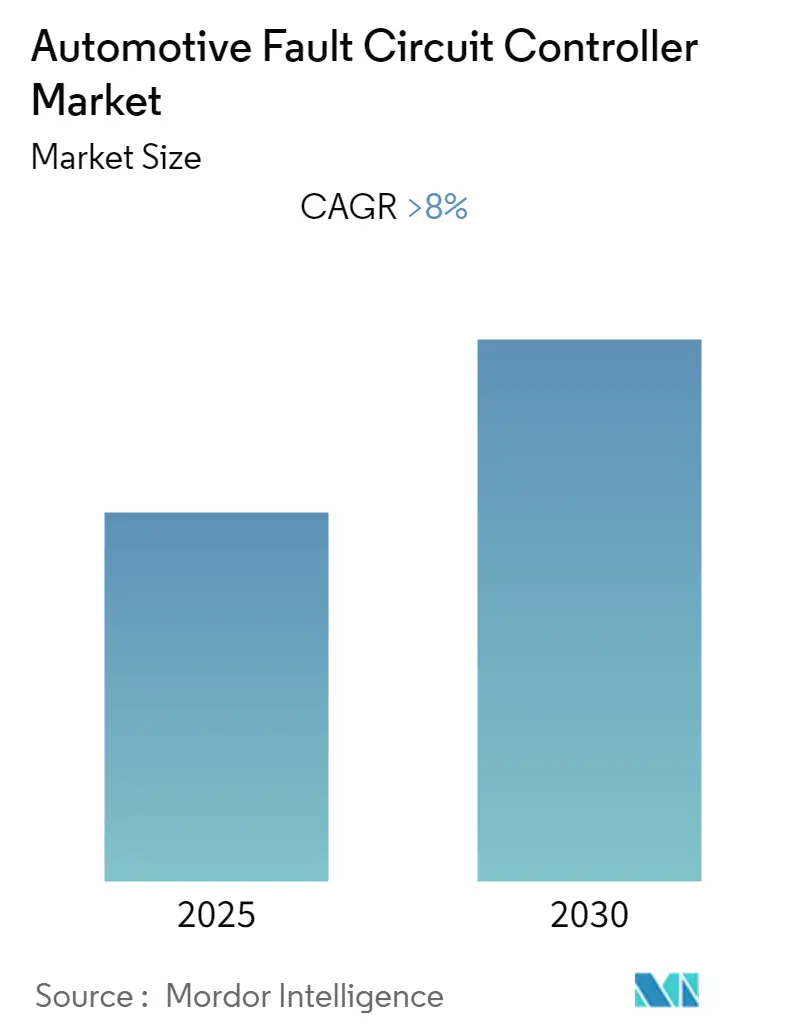

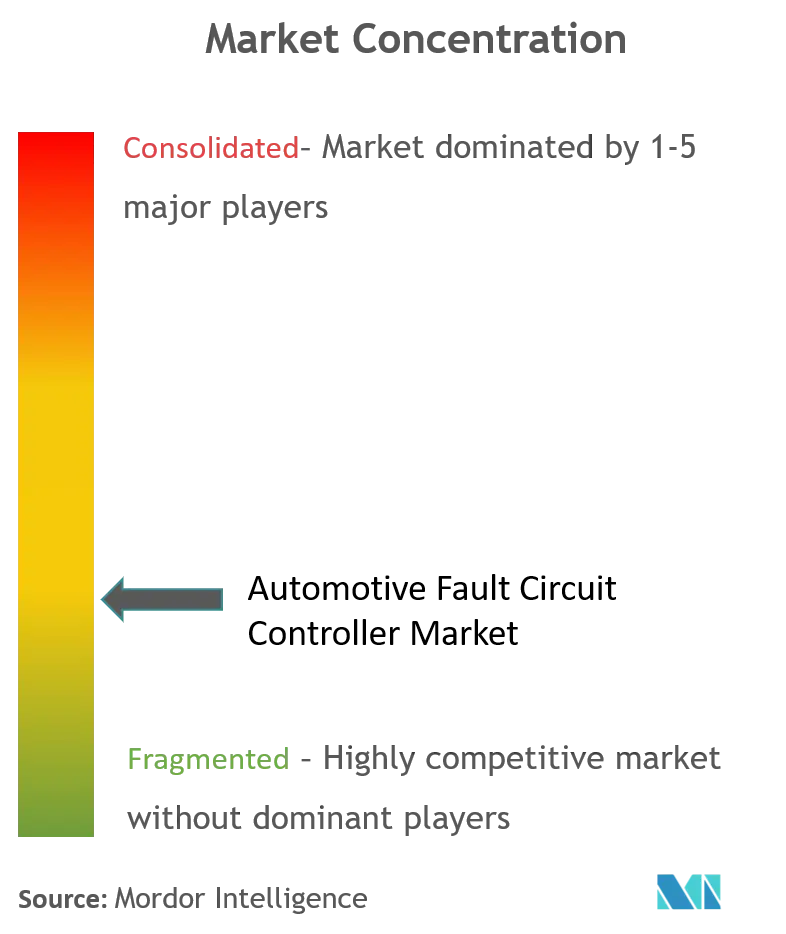

「自動車用故障電流コントローラー市場レポート2030」によると、自動車用故障電流コントローラー市場は、予測期間中に8%を超える年平均成長率(CAGR)を記録すると予測されています。本市場は、タイプ別(超電導デバイス、非超電導デバイス、その他)、電圧別(高、中、低)、車両タイプ別(内燃機関車、電気自動車)、および地域別にセグメント化されています。2024年を基準年とし、2025年から2030年までの期間で予測データが提供されており、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となると見込まれています。市場の集中度は低いとされています。

燃料費の高騰と排出ガスに関する厳しい規制は、自動車メーカー(OEM)に、より軽量でエネルギー効率の高い車両システムの開発を促しています。これにより、機械式および油圧式システムが電気システムに置き換えられ、車両の電気配線および相互接続システム(EWIS)が伝送する電力量はほぼ倍増しています。電気システムの増加に伴い、供給電圧はバッテリーの充電状態に応じて12Vから20Vの範囲に及ぶことがあります。このように電力システムの相互接続が深まることで、配電盤が許容できないほど高い短絡電流にさらされる可能性が高まっています。故障電流リミッターは、これらのサージ電流に対する信頼性が高く経済的な保護を提供するため、予測期間中の市場成長を後押しすると期待されています。故障電流コントローラーは、電流の量を制御し、自動車システムの途切れない動作を保証します。OEMは、自動車の電力ネットワークにおける技術進歩に対応するため、改良された超電導体の開発に継続的に研究開発投資を行っています。電気自動車は、政府の有利な政策、補助金、助成金、税制優遇措置などの支援により、予測期間中に21%を超えるCAGRを記録すると予測されており、この市場は指数関数的な成長を遂げると期待されています。

自動車における電子部品の増加は、市場の主要なトレンドの一つです。アダプティブクルーズコントロール、盗難防止アラームシステム、車線逸脱警報、キーレスエントリー、ブレーキシステム、自動運転システムなどの安全・セキュリティシステムは、多数の電子部品を統合しています。さらに、環境に優しいモビリティに対する意識の高まりが電気自動車の販売を促進し、自動車用コネクターの需要を牽引しています。予測期間中に150以上のハイブリッド電気自動車モデルが発売されると予想されており、コネクターメーカーにとって大きな機会が生まれています。規制も市場形成において重要な役割を果たしています。各国で提案されている内燃機関(ICE)車の禁止は、電気自動車の採用を増加させ、故障電流コントローラー市場の需要を拡大させています。例えば、ノルウェーは2025年をICE車禁止の目標年としており、中国は2030年までに禁止を発表しています。これにより、車両の電化の範囲が拡大し、予測期間中の故障電流コントローラー市場の需要が増加します。政府および企業にとって乗員の安全は最重要事項であり、世界中の政府はABS、エアバッグシステム、警報システムなどの先進的な自動車安全システムの義務化により事故削減に注力しており、これも故障電流コントローラー市場の成長に貢献しています。

米国は、2019年に470万台以上の販売台数を記録し、自動車販売台数において引き続きリーダーです。米国は電気自動車および安全部品の主要な製造国であり、OEMによる効率的で低コストなシステム開発への研究開発投資が市場成長を後押ししています。国内の生産基準の向上、持続可能なイノベーション、優れた技術的ノウハウが、予測期間中に米国が主要な自動車用故障電流コントローラー市場として地位を強化するのに役立つでしょう。将来的に、OEMは安全技術の進歩に遅れをとることによるブランド価値の低下を避けるため、コミットメントを達成するために積極的である必要があります。国内での電気自動車の需要増加に伴い、自動車用故障電流コントローラーの需要は今後数年間で増加すると予想されます。技術進歩により、メーカーは自動車輸出の需要増加を見込み、それが故障電流コントローラーの需要をさらに高めるでしょう。自動車産業は、自動車ユニットの高い排出量のため、環境保護庁(EPA)の規制に大きく依存しています。EPAが2025年までに燃費基準を54.5mpgに引き上げるという動きは、自動車産業がその燃費基準を達成する唯一の方法は軽量車両の製造であると結論付けたため、市場を後押ししています。過去5年間、国内の低い生産コストにより、車両生産の需要は大幅に増加しました。2020年3月には、COVID-19パンデミックの影響により、米国の自動車産業は需要が急減し、車両販売台数は前年比38%減少しました。しかし、自動車産業を活性化させるための国のいくつかのイニシアチブにより、予測期間中に乗用車販売が増加し、それが国内の自動車用故障電流コントローラーの需要を牽引すると期待されています。

自動車用故障電流コントローラー市場は、高度に集中しているわけではありません。主要なプレーヤーには、ABB Group、AMSC、Nexans、SuperPower-inc.、Gridonなどが挙げられます。業界参加者は、買収、価格設定、合併、新製品開発などの積極的な戦略により、激しい競争に直面すると予想されます。

このレポートは、「世界の自動車用故障回路コントローラー市場」に関する包括的な分析を提供しています。市場の最新トレンド、技術開発、需要の動向、主要プレイヤーの市場シェア、および将来の展望に焦点を当て、詳細な洞察を提供することを目的としています。

1. 調査の導入と範囲

本調査は、自動車用故障回路コントローラー市場の現状と将来の成長機会を深く掘り下げて評価するために実施されました。調査の範囲には、市場を形成する主要な仮定が含まれており、市場の最新の技術革新、需要パターン、および主要な競合他社の動向が網羅されています。具体的には、デバイスタイプ、電圧レベル、車両タイプ、そして地理的地域ごとの需要分析が含まれています。

2. 調査方法論

市場の正確な理解と信頼性の高いデータを提供するため、厳格かつ多角的な調査方法論が採用されています。これにより、市場の複雑な側面を詳細に分析し、客観的な知見を導き出しています。

3. エグゼクティブサマリー

自動車用故障回路コントローラー市場は、予測期間(2025年から2030年)において、年平均成長率(CAGR)8%を超える堅調な成長を遂げると予測されています。市場を牽引する主要なプレイヤーには、ABB Group、AMSC、Nexans、SuperPower-inc.、Gridonなどが名を連ねています。地域別の分析では、2025年には北米が最大の市場シェアを保持すると見込まれており、一方、アジア太平洋地域は予測期間中に最も高いCAGRで成長する、非常にダイナミックな市場として注目されています。

4. 市場のダイナミクス

市場の成長を促進する「市場促進要因」と、潜在的な成長を抑制する「市場抑制要因」について、詳細な分析が行われています。これらの要因は、市場の将来の軌道を理解する上で不可欠です。さらに、ポーターのファイブフォース分析を用いて、市場の競争構造が深く掘り下げられています。具体的には、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、および既存企業間の競争の激しさといった五つの側面から、市場の魅力を評価し、競争環境の全体像を提示しています。

5. 市場セグメンテーション

市場は、製品の特性、技術的要件、および用途に基づいて、以下の主要なセグメントに詳細に分類されています。

* タイプ別:

* 超電導デバイス (Superconducting Devices): 高度な技術を特徴とし、特定の高性能アプリケーションで利用されます。

* 非超電導デバイス (Non-Superconducting Devices): より広範な用途で利用される一般的なデバイスです。

* その他 (Others): 上記以外の関連デバイスを含みます。

* 電圧別:

* 高電圧 (High Voltage): 大規模な電力システムや特定の産業用途向け。

* 中電圧 (Medium Voltage): 多くの産業および商業用途で一般的。

* 低電圧 (Low Voltage): 家庭用および小型アプリケーション向け。

* 車両タイプ別:

* 内燃機関車 (ICE Vehicle): 従来のガソリン・ディーゼル車。

* 電気自動車 (Electric Vehicle): バッテリー電気自動車(BEV)やプラグインハイブリッド車(PHEV)など、成長が著しいセグメント。

* 地域別:

* 北米: 米国、カナダ、その他北米地域。技術革新と早期導入が進んでいます。

* 欧州: ドイツ、英国、フランス、イタリア、その他欧州地域。厳格な排出ガス規制とEV普及が市場を牽引しています。

* アジア太平洋: インド、中国、日本、韓国、その他アジア太平洋地域。急速な経済成長と自動車生産の拡大が特徴です。

* その他の地域: ブラジル、メキシコ、南アフリカ、その他の国々。新興市場としての潜在力を秘めています。

これらの詳細なセグメンテーションにより、市場の各ニッチにおける機会と課題が明確にされています。

6. 競争環境

本レポートでは、市場における主要ベンダーの市場シェア分析を提供し、競争の度合いを明らかにしています。また、以下の主要企業の詳細なプロファイルが掲載されており、各社の事業概要、製品ポートフォリオ、戦略的動向を理解するのに役立ちます。

ABB Limited、Siemens AG、Alstom、Nexans、AMSC、American Superconductor Corporation、Applied Materials、Gridon、Superpower Inc.、Superconductor Technologies Inc.、Rongxin Power Electronic Co. Ltd.、GE Industrial。

これらの情報は、市場における競争の性質と主要プレイヤーの戦略的ポジショニングを理解する上で極めて重要です。

7. 市場機会と将来のトレンド

レポートは、市場における新たなビジネス機会と、今後数年間にわたる主要なトレンドについても深く掘り下げています。これにより、市場参加者は将来の成長戦略を策定するための貴重な洞察を得ることができます。

調査対象期間

本レポートは、2019年から2024年までの過去の市場規模データを提供し、2025年から2030年までの市場規模予測を詳細に分析しています。

このレポートは、自動車用故障回路コントローラー市場に関心を持つ企業、投資家、および政策立案者にとって、戦略的な意思決定を支援するための不可欠な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場の推進要因

- 4.2 市場の阻害要因

-

4.3 ポーターの5つの力分析

- 4.3.1 新規参入者の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 タイプ

- 5.1.1 超電導デバイス

- 5.1.2 非超電導デバイス

- 5.1.3 その他

-

5.2 電圧

- 5.2.1 高電圧

- 5.2.2 中電圧

- 5.2.3 低電圧

-

5.3 車両タイプ

- 5.3.1 ICE車両

- 5.3.2 電気自動車

-

5.4 地域

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 その他の北米地域

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 その他の欧州地域

- 5.4.3 アジア太平洋

- 5.4.3.1 インド

- 5.4.3.2 中国

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 その他のアジア太平洋地域

- 5.4.4 その他の地域

- 5.4.4.1 ブラジル

- 5.4.4.2 メキシコ

- 5.4.4.3 南アフリカ

- 5.4.4.4 その他の国

6. 競合情勢

- 6.1 ベンダー市場シェア

-

6.2 企業プロファイル

- 6.2.1 ABBリミテッド

- 6.2.2 シーメンスAG

- 6.2.3 アルストム

- 6.2.4 ネクサンズ

- 6.2.5 AMSC

- 6.2.6 アメリカンスーパーコンダクターコーポレーション

- 6.2.7 アプライドマテリアルズ

- 6.2.8 グリドン

- 6.2.9 スーパーパワー株式会社

- 6.2.10 超電導テクノロジーズ株式会社

- 6.2.11 Rongxin Power Electronic Co. Ltd.

- 6.2.12 GEインダストリアル

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

自動車用故障回路コントローラーは、現代の自動車に不可欠な電子制御システムの一部であり、車両の安全性、信頼性、そして耐久性を確保するために極めて重要な役割を担っています。このコントローラーは、車両内の電気・電子回路に異常や故障が発生した際に、それを検知し、診断し、必要に応じて適切な処置を講じるための制御装置を指します。単なるヒューズやブレーカーのような物理的な遮断装置とは異なり、より高度なインテリジェンスとプログラマブルな制御能力を備えている点が特徴です。具体的には、過電流、過電圧、短絡、断線、あるいはセンサーの異常値といった様々な故障モードをリアルタイムで監視し、その情報を基に回路の遮断、機能の制限、警告表示、あるいは代替機能への切り替えといった制御を行います。これにより、故障が他のシステムに波及するのを防ぎ、車両全体の安全性を維持し、修理の効率化にも貢献しています。多くの場合、車両の電子制御ユニット(ECU)の一部として、あるいはECUと密接に連携する形で組み込まれています。

自動車用故障回路コントローラーには、その機能や対象回路、制御方式によっていくつかの種類が存在します。機能による分類では、主に故障の発生を検知し、その情報を記録・出力する「診断機能特化型」と、異常時に回路を物理的または論理的に遮断してシステムを保護する「保護機能特化型」、そしてこれら両方の機能を統合した「統合型」があります。対象回路による分類では、エンジンやトランスミッションなどのパワートレイン系、ABSやESCといったシャシー系、ライトやエアコンなどのボディ系、さらにはナビゲーションやオーディオなどのインフォテインメント系、そして電気自動車(EV)やハイブリッド車(HEV)における高電圧バッテリーやモーター、インバーターなどの高電圧系といった、車両内のあらゆる電気・電子システムに対応するコントローラーが存在します。特に高電圧システムにおいては、過電流や短絡が重大な事故につながる可能性があるため、極めて厳格な保護機能が求められます。制御方式では、専用の半導体スイッチやリレーを用いた「ハードウェアベース」の遮断と、ECU内のソフトウェアプログラムによって論理的に機能を制限する「ソフトウェアベース」の制御、そして両者を組み合わせた「ハイブリッド型」があります。

このコントローラーの主な用途は、車両の安全性と信頼性の向上にあります。故障発生時に回路を適切に制御することで、誤作動による事故の防止、火災や感電のリスク低減に直結します。また、故障箇所の特定を容易にし、修理時間の短縮やメンテナンスコストの削減にも寄与します。例えば、特定のセンサーが異常値を検出した場合、コントローラーはそのセンサーからの入力を遮断し、代替のデータを使用するか、あるいは関連する機能を一時的に停止させることで、車両が安全に走行を継続できる「フェイルセーフ」機能を実現します。EVやHEVにおいては、高電圧バッテリーの過充電・過放電保護、モーターやインバーターの過負荷保護など、高電圧システムの安全運用に不可欠な役割を担っています。さらに、自動運転技術の進化に伴い、センサーやECUの異常検知と、それに対する迅速かつ適切な対応は、自動運転システムの信頼性を確保する上で極めて重要な要素となっています。

関連技術としては、まず「ECU(電子制御ユニット)」が挙げられます。故障回路コントローラーは、多くの場合、ECUの一部として機能するか、ECUと密接に連携して動作します。また、車両内の各ECU間やセンサー、アクチュエーター間で情報をやり取りするための「車載ネットワークプロトコル」(CAN、LIN、FlexRay、Ethernetなど)も不可欠です。故障情報はこれらのネットワークを通じて伝達され、診断や制御に利用されます。異常を検知するための「センサー技術」(電流センサー、電圧センサー、温度センサーなど)や、回路を遮断するための「アクチュエーター技術」(リレー、MOSFETなどのスイッチング素子)も重要な要素です。さらに、故障コードの標準化と外部診断ツールとの連携を可能にする「診断プロトコル」(OBD-IIなど)も関連が深いです。自動車の電気・電子システムの安全性を確保するための国際規格である「機能安全(ISO 26262)」は、故障回路コントローラーの設計、開発、検証において遵守すべき重要な基準であり、ASIL(Automotive Safety Integrity Level)に応じた厳格な要件が求められます。近年では、外部からの不正アクセスによる誤作動を防ぐための「サイバーセキュリティ」技術や、異常検知の精度向上や予知保全への応用を目指す「AI/機械学習」も関連技術として注目されています。

市場背景としては、自動車の電子化と複雑化が急速に進んでいることが挙げられます。車両に搭載されるECUの数やソフトウェアの規模が増大するにつれて、故障のリスクも高まり、それに対応する故障回路コントローラーの重要性が増しています。特に、EVやHEVの普及は、高電圧システムの安全確保を最重要課題とし、より高度な故障回路コントローラーの需要を押し上げています。また、自動運転技術の進化は、センサー、ECU、通信の信頼性を極めて高いレベルで要求するため、冗長性設計と故障検知・対応機能が不可欠となっています。機能安全規格であるISO 26262の要求事項は、コントローラーの設計・検証プロセスに大きな影響を与え、開発コストや期間にも影響を及ぼしています。さらに、コネクテッドカーの進展により、OTA(Over-The-Air)アップデートや遠隔診断が普及し、故障情報のリアルタイム収集・分析がより重要になっています。半導体不足などのサプライチェーンの課題も、この分野の市場に影響を与えています。

将来展望としては、まず「高集積化・小型化」が挙げられます。より多くの機能を小さなフットプリントに統合することで、車両の軽量化や省スペース化に貢献します。また、「AI/機械学習の活用」は、故障予知の精度向上、異常検知の高速化、さらには自己診断・自己修復機能の実現に向けた重要な技術となるでしょう。これにより、車両のダウンタイムを最小限に抑え、予知保全の実現に貢献します。「ソフトウェア定義型コントローラー」への移行も進むと予想されます。ハードウェアに依存せず、ソフトウェアの更新によって柔軟に機能変更や追加が可能になることで、開発の効率化と機能の拡張性が向上します。車両の電子アーキテクチャが「分散型」から「集中型」へと移行する中で、ゾーンECUやセントラルコンピューターへの機能統合が進み、故障回路コントローラーもより広範囲なシステムを統合的に監視・制御する役割を担うようになるでしょう。サイバーセキュリティとの融合も進み、故障検知と同時にサイバー攻撃の検知・防御も行う複合的なコントローラーが登場する可能性があります。さらに、ワイヤレス給電やワイヤレス通信といった新たな技術の導入に伴い、それらに起因する新たな故障モードへの対応も求められます。高電圧システムにおいては、800Vシステムなど、より高電圧・大電流に対応する保護技術の進化が不可欠であり、標準化の進展も期待されています。これらの進化は、未来の自動車の安全性と信頼性をさらに高めることに貢献していくでしょう。