世界の自動車ローン市場:新車、中古車(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

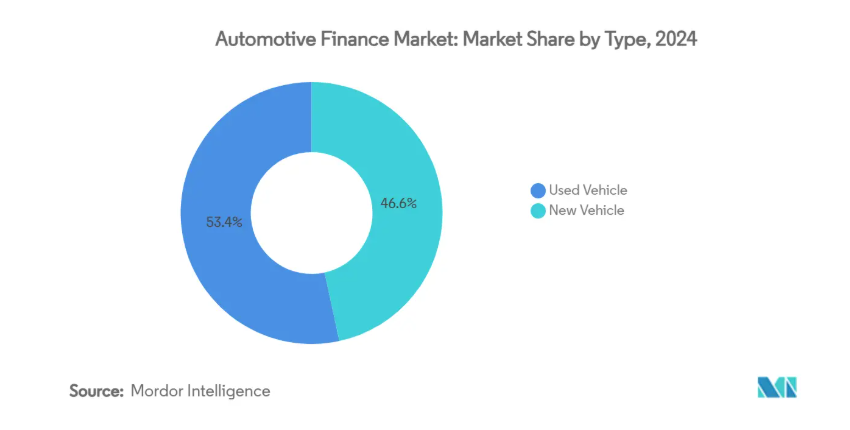

自動車金融市場は、2025年時点で3,256億2,000万米ドルの規模であり、2030年までに4,718億3,000万米ドルに達すると予測されています。これは2025年から2030年にかけて年平均成長率(CAGR)7.7%という健全な成長率を示しています。中古車ローンは既に自動車金融市場の53.40%を占めており、9.2%という急速なペースで成長を続けており、2030年まで主要な成長エンジンであり続ける見込みです。

デジタル融資プラットフォームの普及、柔軟な支払い構造に対する消費者の需要の高まり、そして車両の電動化が進んでいることが相まって、基準金利が高い水準にある中でも成長の勢いを維持しています。これに対し、貸し手側は分析能力の深化、リスクベース価格設定の拡大、オンライン自動車小売マーケットプレイスとの提携を通じて、融資の流れを維持しています。サブスクリプションパッケージやバッテリーリースといった付加価値型モビリティサービスと融資を組み合わせる能力も、銀行、OEM系金融会社、フィンテック新規参入企業にとって、決定的な競争優位性をもたらす要素となりつつあります。

オンライン自動車販売プラットフォームの急成長が即時デジタル融資を推進

北米におけるディーラーと貸し手間のデジタル契約件数は、2024年に前年比で急増しました。消費者は現在、10分以内のオンライン購入プロセス内でリアルタイムの与信承認を期待しており、2023年に一般的だった1~2日間の処理期間から劇的な加速が見られます。統合型金利比較ウィジェットが価格透明性を高めた結果、自動価格設定ツールを持たない貸し手の利益率は圧迫されています。この傾向はヨーロッパにも広がっており、複数貸し手APIの導入により高級車セグメントの平均融資実行時間が48%短縮されました。メーカー系金融部門においては、OEMのECポータル内に独自融資計算ツールを組み込むことで、保険やメンテナンス契約のクロスセルが促進され、付帯率と顧客生涯価値の向上が図られています。

中古車取引の増加が新たな融資量を創出

認定中古車プログラムは中古車に対する消費者の認識を変えつつあり、貸し手は新車に近い融資額対評価額比率(LTV)や金利を提供できるようになっています。例えば、キアの6年間フルカバー認定中古車保証は、2024年に同ブランドの米国ポートフォリオにおける中古車販売比率を5ポイント押し上げました[2]。ヨーロッパでは、サプライチェーンの混乱後の在庫正常化により、比較的新しいモデルが再び入手可能となり、中古車の平均融資額が前年比14%増加しました。中古車マーケットプレイスに即時融資オファーが統合されることで、消費者はディーラー訪問前に金利を確定できるため、販売ファネルが短縮され、融資放棄率が低下し、融資成約率が向上しています。

EVリース・サブスクリプションモデルの急成長が金融浸透を促進

消費者は、特にバッテリー技術における残存価値リスクを軽減するリース構造を好みます。サブスクリプションモデルは勢いを増しており、オートノミーとグローバル信用情報機関との提携などにより、完全デジタル化された契約プロセスが実現しています。アジア太平洋地域では、バッテリー・アズ・ア・サービス(BaaS)提案により車両初期費用が最大40%削減され、初めてのEV購入者層の負担軽減が図られています。バッテリーの健康状態データを評価可能な融資機関は、与信損失の変動性が低いことを確認しており、自動車金融市場では、適切に維持管理されたEVフリートを評価する高度な残存価値分析の導入が進んでいます。

政府による廃車奨励策とグリーンファイナンス補助金

中国と欧州連合(EU)における積極的な廃車プログラムは、排出量の多い旧型車の廃車に対して現金還元や税額控除を提供することで、新車需要を促進しています。中国国務院の2024年下取り制度では、対象車両1台あたり最大1万元(1,400米ドル)の補助金が支給され、ショールームへの集客を刺激するとともに、対象モデルのローン申込数を増加させています。ヨーロッパでは、加盟国のグリーンボーナス制度により低排出ガス車の実質取引価格が引き下げられ、コスト重視の購買層にとって補助付き融資パッケージの魅力を高めています。これらの優遇策に連動した商品を提供する金融機関は、補助対象取引が通常、頭金の増加やメーカー支援を伴うため、販売量の増加と信用リスクの低減を実現できます。メーカー系金融会社は政府の補助金に加えて0% APRプロモーションを重ねることで、買い替えサイクルを加速させ、クリーンなパワートレインの普及を促進しています。

中央銀行の利上げが純金利マージンを圧迫

2025年5月現在、米国の政策金利は4.25~4.5%のレンジを維持しております[3]。資金調達コストの上昇により貸し手側のスプレッドが圧迫され、銀行の新車ローン残高は2024年に3.4%減少しました。従来型金利競争力のある信用組合は、72ヶ月長期固定金利商品の提供を縮小し、借り手を短期返済プランへ誘導しています。メーカーインセンティブで緩衝された専属金融会社は、ショールーム集客を維持するため金利圧迫の一部を吸収し、シェア拡大につながっています。ヨーロッパでは、欧州中央銀行の利上げの遅れた影響が同様に純金利収益を押し下げ、貸し出し機関はリスクコストを低信用度の借り手に転嫁する段階的金利構造の導入を余儀なくされています。

延滞率上昇が与信意欲を抑制

米国自動車ローンの深刻な延滞(90日以上延滞)は2024年半ばまでに3.81%に上昇しました。この増加はサブプライム層に集中しており、主なストレス要因は金利ではなく月々の支払額です。銀行は2023年11月以降、392億4000万米ドルのエクスポージャーを削減しました。ノンバンク系貸出機関がこのギャップを一部埋めていますが、より高いクーポン率での融資となっており、新たな損失サイクルの種となる可能性があります。AIリスクスコアリングと消費者向け直接販売を組み合わせたフィンテックプラットフォームは、より迅速な差し押さえトリガーとリアルタイムGPS資産追跡を誇りますが、マクロ経済の不確実性により依然として高い引当金を計上しています。

セグメント分析

種類別:デジタル時代において中古車が新車を凌駕

自動車金融市場における中古車セグメントは、2024年に市場全体の53.40%を占め、9.2%の年平均成長率(CAGR)が市場全体の成長率を上回るため、その優位性をさらに拡大し続ける見込みです。認定中古車プログラムにより保証範囲が主流化され、貸し手はほぼ新車同等の車両を優良リスク担保として扱うことが可能となりました。デジタルマーケットプレイスは規模をさらに拡大させています。主要ポータルサイトに統合されたローンウィジェットにより、申込から承認までの転換率が30%以上向上しています。その結果、中古車セグメントの自動車金融市場規模は2030年までに2,800億米ドルを超えると予測されています。

購入力の低下により、一部の優良借り手が新車購入を控える傾向にあります。新車の平均月々の支払額は2025年初頭に742米ドルに達しました。価格高騰への対応策として、ディーラーは長期ローンやリースプランを提案しています。しかしながら、ネガティブエクイティ(資産価値がローン残高を下回る状態)での下取り比率が上昇しており、残存価値の算定を複雑化させています。新車チャネルは46%のシェアを維持するものの、その成長鈍化により、貸し手はリスク調整価格設定の精緻化を迫られるとともに、内燃機関車(ICE)の中古市場環境が軟化する中で、再販価値を保護する保険商品とのセット販売を検討する必要が生じています。

資金の種類別:OEM専属金融会社が銀行の優位性に挑戦

2024年時点で銀行は自動車金融市場規模の46.50%を占めていましたが、専属金融部門がその優位性を浸食しつつあります。専属金融会社は購入プロセスの統合化と補助金付きAPRプロモーションを活用し、2025年から2030年にかけて年平均成長率8.1%を記録すると予測されています。フォルクスワーゲン・ファイナンシャル・サービス社単独でも2024年に新規契約1,030万件を締結し、市場浸透率は34.1%に上昇しました。信用組合の自動車金融市場シェアは20%前後で推移しており、会員の忠誠心と中古車ローンにおける競争力のある価格設定が寄与しています。

非銀行系金融会社は残りの15%を占めており、代替データを活用して信用履歴の薄い層への拡大を図っています。これらの企業の低コストデジタルモデルは、支店中心の銀行と比較して最大40%の融資実行コスト削減を実現しています。組み込み金融APIにより、EC事業者も自社ブランドの自動車ローンサービスを迅速に展開でき、販売量の増加を促進しています。従来型銀行にとっては、収益対費用比率が引き続き厳しく監視される見込みであり、広範な自動車金融産業で存在感を維持するためには、審査の自動化、書類ワークフローの効率化、フィンテック専門企業との提携が戦略的課題となります。

車種種類別:商用セグメントにおけるフリート電動化の進展

2024年時点で乗用車が自動車金融市場の70.40%を占めていますが、商用セグメントの7%という高いCAGR(年平均成長率)は勢いの変化を示しています。企業フリート管理者は、総所有コスト(TCO)のメリットと排出ガス規制の強化を背景に、ラストマイル配送用バン、ピックアップトラック、小型トラックの電動化を加速させています。メキシコのElement Fleet Managementに対する国際金融公社(IFC)による1億米ドルの融資枠は、フリート向けEV導入に対する機関投資家の支援が高まっていることを示しています。

使用量ベースの金融商品は、実際の走行距離やテレマティクスデータに基づいて支払いを調整するため、季節業態における車両の遊休コストリスクを軽減します。並行して、融資・メンテナンス・充電アクセスを一括料金にまとめたサブスクリプション型バンドルがシェアを拡大しています。商用EV資産向け自動車金融市場規模は二桁成長が見込まれ、高稼働率車両のバッテリー健全性を価格設定できる貸し手はプレミアムスプレッドを獲得できるでしょう。乗用車向け融資は依然主流ですが、修理費用や保険料金算定に影響を与える先進運転支援システムの普及に伴い、貸し手の残存価値モデルへの組み込み方法を見直す必要があります。

融資商品別:ローンが主導権を維持する一方、リースが加速

2024年の自動車融資新規契約において、ローンは73.80%という最大のシェアを占めました。これは、小売購入者や小規模事業者にとってデフォルトの選択肢として定着したローン商品の役割を反映しています。従来型の元利均等返済方式、ディーラーとの広範な連携、そして固定月額支払いの親しみやすさが、金利が高水準にある中でもローンを好まれる商品に保っています。ローン普及率は新興市場で特に高く、規制枠組みと消費者の嗜好が契約満了後の完全所有を後押ししています。デジタル貸付業者は即時承認システムや給与上昇見込みに合わせた段階的返済プランを導入し、返済能力への懸念を解消することでローン需要を強化しています。

リース契約は現在ベースは小さいものの、2025年から2030年にかけて年平均成長率7.92%で拡大すると予測されており、ファイナンス商品の中で最も高い伸び率を示します。この加速は電気自動車の普及拡大に起因しており、リース契約はバッテリーの減価リスクを軽減し、消費者がより頻繁に技術へアップグレードすることを可能にします。メーカー系金融会社は、補助金付きマネーファクターやメンテナンスパッケージでリース条件を優遇し、フィンテックプラットフォームはリアルタイム市場価格フィードによる残価計算の簡素化を実現しています。商用フリートも、バランスシートのレバレッジ抑制とオフバランスシート会計処理の適用を目的にオペレーティングリースモデルを採用。その結果、自動車金融市場におけるリースのシェアは、2020年代末まで毎年増加が見込まれます。

地域別分析

アジア太平洋地域は2024年、自動車金融市場で41.20%のシェアを維持し、最も影響力のある地域であり続けています。中国におけるEVブーム(2024年の新車販売台数のほぼ半数をEVが占めた)と、インドのFAMEスキームに基づく500億米ドル規模のEV金融ロードマップが相まって、信用需要の持続的な成長が保証されています。デジタルファーストの与信審査、リアルタイム信用情報データ、AIベースの不正防止対策により、従来は正式な信用記録を持たなかった借り手への融資が可能となりました。政府による廃車奨励策の拡大に伴い、融資量の弾力性は上昇しています。中国における10%の補助金制度は、わずか6ヶ月で融資による買い替え購入を14%増加させました。

自動車ローン残高は2024年第4四半期までに1.66兆米ドルに達しましたが、延滞率は2.96%に達しています。貸し手側は与信基準の引き締め、頭金要求の強化、予測分析への投資を通じて貸倒損失の未然防止に努めています。しかしながら米国自動車金融市場規模は、資金調達サイクルの短縮やオンラインマーケットプレイスへの販売時点融資提供拡大を実現する革新的なフィンテック連携の恩恵を受けています。専属金融機関は、予測サービスリマインダーを送信するテレメンテナンス契約をバンドルし、担保価値の保護と再販価値の向上を図っています。

中東地域は最も急成長している地域であり、2030年までに年平均成長率10.4%で拡大すると予測されています。サウジアラビアの銀行信用供与額は2025年3月に8,272億米ドルに達し、シャリーア準拠の自動車ローンポートフォリオは二桁成長を続けています。政府の経済多角化政策がモビリティを優先課題と位置づけることで、個人ローンとオペレーティング・リース商品の双方の需要が喚起されています。デジタル化の進展も加速しており、湾岸地域では新規自動車融資申請の35%がモバイルファーストプラットフォーム経由となっています。同地域の自動車金融産業は若年層人口の恩恵も受けており、GCC加盟国市民の55%以上が35歳未満です。この層が好む柔軟なサブスクリプションモデルが商品設計の変革を促しています。

ヨーロッパ地域の規制環境は変化しています。英国最高裁による非開示手数料慣行の審査は、ディーラーと貸し手の経済関係を変化させ、金利スプレッドの縮小につながる可能性があります。高価値バッテリーパックの所有権を車両から分離するバッテリーリースプログラムが登場し、金融事業者が残存価値リスクを軽減するのに役立っています。スカンジナビア諸国が金融契約と連動した走行距離課金型保険を導入した事例は、テレマティクスデータがリスク調整価格設定の基盤となり得ることを示しています。

南米アメリカとアフリカでは政策金利の上昇と通貨変動が支払い能力に課題をもたらしていますが、AIを活用した代替信用スコアリングにより新たな借り手層が開拓されています。支店網が未整備なサハラ以南アフリカでは、モバイルマネーの統合が融資返済を加速させています。グローバル金融機関がこれらの地域に進出する際には、現地のマイクロファイナンス機関や通信会社のウォレットとの提携が不可欠であり、複数の資金提供者にリスクを分散させる混合金融構造が構築されています。自動車金融市場では、ライドシェア運転手向けの資産軽量型サブスクリプション型フリートが広く採用される見込みであり、将来の個人車両購入を支える正式な信用履歴の構築が促進されます。

競争環境

競争環境

従来は小売預金基盤を持つ銀行が主導権を握っていましたが、OEM系金融会社はデジタル自動車購入フローに金融サービスを組み込み、販売台数を保護するためにAPRを補助することで差を縮めています。フォルクスワーゲン・ファイナンシャル・サービスが2024年に締結した1,030万件の契約は、規模とOEMとの連携が専属系金融機関の浸透をいかに促進するかを示しています。ウェルズ・ファーゴ、トヨタ・ファイナンシャル・サービス、フォード・クレジットは依然として世界最大級の貸し手ですが、その成長軌道は、審査プロセスのデジタル化とEV対応残価モデルの導入をいかに迅速に進められるかにかかっています。

戦略的動きはますます技術提携を中心に展開しています。アリー・ファイナンシャルは、融資処理基盤をクラウドネイティブのマイクロサービスへ再構築した後、2024年に1,460万件の申込を処理し、その44%が優良信用セグメントからのものであると報告しました。サンタンデール・コンシューマーはオンラインマーケットプレイス向けにエンドツーエンドの即時資金調達APIを導入し、ディーラーへの資金調達時間を24時間から20分に短縮しました。複数の大手銀行は、パンデミック期の後退を経てサブプライム戦略を再構築するため、代替データ専門のフィンテックスタートアップを買収しました。

金融とモビリティサービスの交差点には未開拓の機会が存在します。テスラがモデルY向けに1年契約のサブスクリプション試験導入を決断したことで、従来のリース会社はより短期間で技術中心の商品を検討せざるを得なくなりました。フリート管理企業は、ファイナンスパッケージにテレマティクス、メンテナンス、保険を付加し、景気循環を通じて収益を安定させる年金のような継続的収入源を創出しています。レガシーITに縛られないフィンテック新興企業は、組み込み金融プラットフォームを活用し、消費者比較ポータル内で自社ブランドの自動車ローンを提供することで、既存企業のディーラー直接取引関係を侵食しています。その結果、規模の大きさだけではもはや経済的堀(競争優位性)を保証できず、データと顧客体験の卓越性が自動車金融市場における決定的な差別化要因となりつつあります。

最近の産業動向

- 2025年2月:ニューヨーク連邦準備銀行は、2024年第4四半期に自動車ローン残高が驚異的な1兆6600億米ドルに急増したことを明らかにしました。この大幅な増加は、自動車金融における成長傾向を浮き彫りにしています。しかしながら、この拡大傾向の中、これらのローンの2.96%が深刻な延滞状態にあると分類されていることが指摘され、借り手の財務健全性および自動車ローン市場全体の安定性に対する懸念が高まっています。

- 2025年1月:国際金融公社(IFC)は、メキシコにおける商用電気自動車(EV)の導入促進および充電インフラ整備の加速を目的として、エレメント・フリート・マネジメント社に対し1億米ドルのサステナビリティ・リンクド・ローンを提供することを発表しました。

自動車金融産業レポート目次

1. はじめに

1.1 調査の前提条件と市場定義

1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 北米におけるオンライン自動車販売プラットフォームの急成長が即時デジタル融資需要を牽引

4.2.2 ヨーロッパにおける中古車取引と認定中古車プログラムの増加が新たな融資量を創出

4.2.3 アジア太平洋地域におけるEVリース・サブスクリプションモデルの急成長がメーカー系金融の浸透を促進

4.2.4 中国とEUにおける政府の廃車奨励策とグリーンファイナンス補助金が自動車ローン組成を加速

4.2.5 新興市場におけるOEM系専属金融会社の「今すぐ購入・後払い」および柔軟なバルーン支払い商品の拡大

4.2.6 南米アメリカにおける代替データとAIベースの信用スコアリングによるサブプライム借り手層の開拓

4.3 市場の制約要因

4.3.1 2023年以降の中央銀行による利上げが自動車ローン業者の純金利マージンを圧迫

4.3.2 米国サブプライム自動車セグメントにおける延滞率の上昇が銀行の与信意欲を抑制

4.3.3 インドおよびブラジルにおける自動車ローン対価値比率(LTV)の規制上限が融資量を制限

4.3.4 EV移行に伴う内燃機関車(ICE)の減価リスクが残存価値想定を損なう

4.4 ポーターの5つの力分析

4.4.1 新規参入の脅威

4.4.2 購入者の交渉力

4.4.3 供給者の交渉力

4.4.4 代替品の脅威

4.4.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

5.1 種類別

5.1.1 新車

5.1.2 中古車

5.2 資金源種類別

5.2.1 OEM専属金融

5.2.2 銀行

5.2.3 信用組合

5.2.4 非銀行系金融機関

5.3 車種別

5.3.1 乗用車

5.3.2 商用車

5.4 ファイナンス商品別

5.4.1 ローン

5.4.2 リース

5.4.3 バルーン支払い

5.4.4 サブスクリプション

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 南米アメリカ

5.5.1.3 北米その他

5.5.2 南米

5.5.2.1 ブラジル

5.5.2.2 アルゼンチン

5.5.2.3 南米その他

5.5.3 ヨーロッパ

5.5.3.1 ドイツ

5.5.3.2 イギリス

5.5.3.3 フランス

5.5.3.4 イタリア

5.5.3.5 スペイン

5.5.3.6 ロシア

5.5.3.7 その他のヨーロッパ諸国

5.5.4 アジア太平洋地域

5.5.4.1 中国

5.5.4.2 日本

5.5.4.3 インド

5.5.4.4 韓国

5.5.4.5 インドネシア

5.5.4.6 ベトナム

5.5.4.7 フィリピン

5.5.4.8 オーストラリア

5.5.4.9 ニュージーランド

5.5.4.10 アジア太平洋地域その他

5.5.5 中東

5.5.5.1 サウジアラビア

5.5.5.2 アラブ首長国連邦

5.5.5.3 トルコ

5.5.5.4 中東その他

5.5.6 アフリカ

5.5.6.1 南アフリカ

5.5.6.2 ナイジェリア

5.5.6.3 エジプト

5.5.6.4 アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、SWOT分析、最近の動向を含む)

6.4.1 Bank of America Corp.

6.4.2 Ally Financial Inc.

6.4.3 Hitachi Capital Corp.

6.4.4 HDFC Bank Ltd.

6.4.5 Bank of China

6.4.6 Capital One Financial Corp.

6.4.7 Wells Fargo & Co.

6.4.8 Toyota Financial Services

6.4.9 BNP Paribas SA

6.4.10 Volkswagen Financial Services AG

6.4.11 Mercedes-Benz Financial Services

6.4.12 Standard Bank Group

6.4.13 Mahindra Finance Ltd.

6.4.14 Santander Consumer Finance

6.4.15 General Motors Financial Company, Inc.

6.4.16 Ford Motor Credit Co.

6.4.17 Mitsubishi UFJ Lease & Finance Ltd.

6.4.18 DBS Bank Ltd.

6.4.19 Hyundai Capital Ltd.

7. 市場機会と将来展望

7.1 空白領域と未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***