自動車金融市場規模と展望、2025-2033年

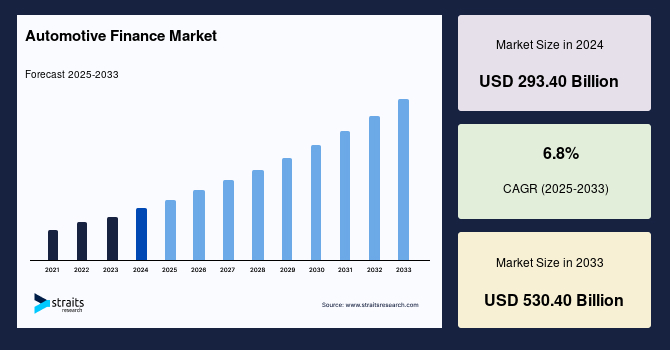

| 自動車ファイナンスの世界市場は、2024年に2,934億米ドル、2025年には3,133億5,000万米ドル、2033年には5,304億米ドルに達すると予測されており、2025年から2033年の間の年平均成長率は6.8%と見込まれています。この自動車ファイナンスは、個人が現金以外の方法で自動車を取得するための様々な金融サービスを指し、小売分割払い、リース、ローン、販売契約などが含まれます。これにより、消費者は必要な資金が不足していても自動車購入が可能になります。金融機関は最新の技術を用いて、顧客に最適なサービスを提供しています。 市場成長の要因としては、高度な安全機能を備えた先進的な自動車の発売や、顧客のデジタルサービスへの需要の増加が挙げられます。特に欧州では、自動車の需要が安定しており、顧客は迅速で効率的な自動車ファイナンスを求めています。一方で、信用供与に関する政府規制は市場の成長を妨げる要因となる可能性があります。 市場の機会としては、技術の進歩が挙げられます。例えば、インドの自動車フィンテックスタートアップがオンライン自動車販売のためのブロックチェーン技術を用いたプラットフォームを発表するなど、新技術の導入が進んでいます。 地域別の成長予測では、ヨーロッパが年平均成長率6.6%で最も重要な市場であり、特に電気自動車の需要の高まりが影響しています。北米市場は6.02%の成長が見込まれていますが、COVID-19の影響を受けて発展が停滞しています。アジア太平洋地域は最も急成長している市場であり、デジタル化の進展や顧客の利便性向上が市場拡大を促進しています。 自動車ファイナンス市場は、銀行、OEM、その他の金融機関に区分され、銀行セグメントが最も高い市場シェアを持ち、直接金融タイプが主流です。ローンは市場に最も大きく貢献しており、乗用車セグメントは特に成長が期待されています。 主要企業には、Ally Financial、Bank of America、Ford Motor Credit Companyなどが含まれ、最近の動向としては、特定の自動車メーカーとの提携や新しいフィンテックプラットフォームの提供が報告されています。全体として、自動車ファイナンス市場は成長の機会が豊富であり、新技術の導入が重要な要素となっています。 |

*** 本調査レポートに関するお問い合わせ ***

世界の自動車金融市場は、2024年に2,934億ドルの規模に達し、2025年には3,133億5,000万ドルへ、そして2033年までには5,304億ドルへと成長すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は6.8%を見込んでいます。自動車金融とは、現金購入以外のあらゆる手段を通じて個人が車両を取得することを可能にする、多岐にわたる金融サービスを指します。これには、小売割賦、リース、ローン、販売契約などが含まれます。自動車金融は、一般消費者から企業まで、幅広い層に広く利用されており、通常、銀行やその他の金融機関によって提供されます。消費者が車両購入に必要な資金をすぐに持っていない場合でも、販売業者やメーカーへの支払いを可能にすることで、自動車の取得を支援する重要な役割を担っています。平たく言えば、自動車金融は、販売者への支払い義務を果たすために必要な資金を確保することで、消費者が車両を手に入れる手段を提供するものです。金融機関は、ブロックチェーン、デジタル決済システム、オンライン/モバイルバンキングといった最先端の技術を駆使し、顧客に最高の自動車金融サービスを提供しようと努めています。

**市場の概要と定義**

自動車金融は、車両購入における資金調達の選択肢を広げ、多くの人々が自動車を所有する夢を実現するための基盤となっています。過去数十年にわたり、世界の自動車産業は、安全機能の向上をはじめとする数々の革新的な技術製品の投入を経験してきました。欧州自動車工業会(ACEA)の報告によると、世界の主要地域、特に欧州諸国では、平均車両価格と車両販売台数が着実に増加しています。欧州地域では、自動車需要が4年連続で3.4%の成長率を示しており、一貫した増加傾向が確認されています。このような背景から、費用対効果が高く信頼性の高い車両資金調達手段を求める顧客が増加しているため、自動車金融サービスの需要も高まっています。また、魅力的な技術的特徴の組み込み、高品質な材料の使用、そして経済情勢の変動も、この市場成長を牽引する重要な要因となっています。現代の顧客は、煩わしさがなく迅速な自動車金融を提供できる資金源を求めています。先進国における世帯あたりの自動車所有率の高さ、車両登録台数の着実な増加、および車両平均価格の上昇も、市場の成長を後押ししています。

**市場の牽引要因**

自動車金融市場の成長は、複数の強力な要因によって推進されています。

1. **車両販売台数と価格の上昇**: 世界の自動車産業は、安全性向上を伴う革新的な技術製品の導入により、活況を呈しています。特に欧州では、平均車両価格と販売台数が一貫して増加しており、自動車需要は4年連続で3.4%の成長を示しています。これにより、高価になる車両の購入を支援する自動車金融の必要性が高まっています。

2. **費用対効果の高い資金調達への需要増加**: 多くの消費者が、車両購入において、より費用対効果が高く信頼性のある資金調達手段を求めています。自動車金融は、一括購入が難しい消費者にとって、車両所有を実現するための現実的な選択肢を提供します。

3. **車両技術の進歩と高品質素材の採用**: 魅力的な技術的特徴の組み込みや、より高品質な素材の使用は、車両の価格を押し上げる要因となり、結果として自動車金融の需要を刺激します。

4. **経済変動**: 経済の好況期には消費者の購買意欲が高まり、自動車購入が増加します。また、経済の不確実性が高まる時期には、一括購入を避け、柔軟な支払いプランを提供する自動車金融への依存度が高まる傾向があります。

5. **消費者の行動様式の変化とデジタル化**: 現代の顧客は、煩わしさがなく迅速な自動車金融を求めています。インターネットは車両購入者にとって最も広く利用され、影響力のある情報源となっており、顧客はディーラーに直接訪問する前に、オンラインで適切な車両と資金調達商品を検索しています。これにより、顧客とカーディーラーの直接的なやり取りが減少する一方で、オンラインでの情報提供と手続きの重要性が増しています。

6. **オンサイト自動車金融の成功**: オンサイト(ディーラー提供型)自動車金融の成功は、主に二つの要因に起因します。一つは、自動車金融プロバイダーが従来の銀行と同等以上の契約条件を提供できる点です。もう一つは、それらの金融プロバイダーがカーディーラーと連携しているか、または同じ企業グループの一部であるため、銀行に対して大きな競争優位性を持っている点です。

7. **買い手の嗜好の変化と自動車金融会社の重要性の増大**: 買い手がオンサイトでの資金調達を好む傾向が強まることで、購入プロセスがより組織化され、自動車金融会社の重要性が増しています。これは市場全体の成長をさらに促進しています。

8. **地域別の特定の牽引要因**:

* **欧州**: 豊富な自動車金融サービスプロバイダー、モバイルおよびオンラインチャネルを通じたサービス提供の増加、電気自動車(EV)需要の拡大、電化車両、コネクテッドカー、自動運転車といった革新的な技術の導入が市場拡大を推進しています。

* **北米**: 自動車を購入し、資金援助を必要とする大規模な人口、堅調な経済発展、すでに確立された強固な自動車産業が、地域市場の発展に好影響を与えています。また、大手金融機関が提供するより良く、より高度なサービスや多様な選択肢が、米国経済の拡大の主要な原動力となっています。

* **アジア太平洋**: デジタル化を支援する政府の投資とイニシアティブ、顧客にとって使いやすく便利な自動車金融プロセスへの強い重点が、アジア太平洋地域の自動車金融市場の成長に貢献しています。この地域の堅調な自動車部門の成長も、金融サービスの需要を喚起し、市場拡大につながると予想されています。

**市場の阻害要因**

自動車金融市場の成長には、いくつかの阻害要因も存在します。

1. **信用供与に関する政府規制**: 信用供与に関する特定の政府規制は、金融業者に製品戦略の見直し、運営、システム、ビジネスプロセス、および管理方法の変更を強いることがあります。これにより、新たな商品開発やサービス提供に制約が生じ、市場の柔軟性が損なわれる可能性があります。

2. **コンプライアンス要件と債務不履行の削減**: 自動車金融会社は、規制要件を遵守し、顧客ライフサイクルに焦点を当て、債務不履行による損失を減らす必要があります。これは、コストの増加や業務の複雑化につながる可能性があります。

3. **国別の規制の多様性**: 信用供与に関する国別の政府規制は、自動車金融プロバイダーにとって自由度の程度が異なるため、国際的な事業展開を複雑にする可能性があります。例えば、連邦取引委員会の消費者リース法は、リース条件や費用の開示範囲を具体的に定めており、リース広告における特定の機密情報の開示も義務付けています。これらの要因は、将来的に市場の成長を妨げる可能性があります。

**市場機会**

阻害要因が存在する一方で、自動車金融市場には大きな成長機会も存在します。

1. **自動車金融業界における技術革新**: 市場をリードする企業は、市場での地位を維持するために新技術の開発に注力しており、これが市場成長の機会を生み出しています。ブロックチェーン技術の導入による取引の透明性とセキュリティの向上、AIを活用した信用評価の精度向上、データ分析に基づくパーソナライズされた金融商品の提供などが挙げられます。

2. **特定の車両タイプへの需要増加**: 欧州やアジア太平洋地域における電気自動車(EV)の需要増加は、これらの車両の購入を支援する新たな自動車金融商品の開発を促します。また、コネクテッドカーや自動運転車といった革新的な車両技術の普及も、新たな金融ソリューションの機会を創出します。

3. **新興市場の潜在力**: アジア太平洋地域など、可処分所得の増加と自動車部門の堅調な成長が見込まれる新興市場は、未開拓の大きな潜在力を秘めています。これらの地域では、政府がデジタル化を支援する投資やイニシアティブを推進しており、顧客に優しい便利な自動車金融プロセスへの重点が置かれています。

4. **サービスのデジタル化と顧客体験の向上**: オンラインおよびモバイルチャネルを通じたサービス提供の強化は、顧客にとってよりシームレスで効率的な体験を提供し、市場の拡大を促進します。これにより、顧客は自宅から容易に金融商品を比較・選択し、申し込みを行うことができます。

5. **パーソナライズされた金融商品の提供**: 顧客の多様なニーズに応えるため、柔軟な返済オプション、事前承認制度、個人契約購入(PCP)といった、カスタマイズされた金融商品の提供は、市場における競争優位性を確立する上で重要です。

**セグメント分析**

世界の自動車金融市場は、提供者、金融タイプ、提供商品、車両タイプに基づいて詳細に分析されています。

**1. 提供者別**

* **銀行**: 銀行セグメントは最も高い市場シェアを占め、予測期間中に6.4%のCAGRを示すと推定されています。銀行は新興市場で支配的な地位を確立しており、低金利ローンと最小限のリスク要因を消費者に提供することを目指しています。また、銀行は迅速な処理と最小限の書類で、車両総額の最大85%までの資金調達を可能にします。返済期間も12ヶ月から60ヶ月まで柔軟に設定可能です。登録後のローン詳細への完全なアクセスを提供する金融ポータルも提供しており、これらの迅速な処理機能と最小限の書類要件により、銀行セグメントは予測期間中に市場を支配し続けると予想されます。

* **OEM(Original Equipment Manufacturers)**: 成熟市場では、OEMの金融子会社(キャプティブ金融)が人気を集めています。これらの企業は、多くの場合、カーディーラーと同じ企業グループに属しているため、銀行に対して大きな競争優位性を持っています。彼らは、魅力的な契約条件を提供することで、顧客の囲い込みを図っています。

* **その他の金融機関**: 信用組合や独立系の金融会社などがこのセグメントに含まれます。信用組合は、銀行と同様に低金利ローンに焦点を当て、顧客に多様な選択肢を提供しています。

**2. 金融タイプ別**

* **直接金融**: 直接金融セグメントは世界市場を支配しており、予測期間中に6.31%のCAGRを示すと予測されています。このタイプの金融では、消費者は通常、ディーラーでの車両取得を完了する前に、銀行や信用組合などの貸付機関に直接連絡または訪問して資金調達を行います。このセグメントでは、消費者が自身のニーズに最適な資金調達源を決定する責任があります。直接金融は、手続きが簡単で、リスク要因が最小限であり、慣れ親しんだ条件であるため、最大の市場シェアを占めています。直接金融業者は車両ディーラーと連携し、必要な書類作成をすべて担当するため、顧客は選択したローン制度の最終決定に集中できます。直接自動車金融は、煩雑なローンプロセスの排除、複数のローンオプションの提供、各ローン制度を検討する時間の確保、ローンプロセスの合理化といった利点を提供します。

* **間接金融**: レポートでは直接金融に焦点を当てていますが、間接金融は通常、ディーラーを通じて手配される金融形態を指します。

**3. 提供商品/サービス別**

* **ローン**: ローンセグメントは市場への最大の貢献者であり、予測期間中に6.3%のCAGRを示すと推定されています。ローンセグメントには、顧客が銀行、金融会社、または信用組合から直接ローンを受ける自動車金融の目的が含まれます。ローンでは、顧客は融資された金額と利息を一定期間にわたって返済する必要があります。顧客と金融業者の間で契約が締結されると、買い手は直接貸し手からのローン金額を使用して車両の価格を支払います。ローンは、新しい車両を取得するために財政的支援を必要とする顧客にとって最良の選択肢と見なされています。一般的に、固定の月々の支払いが決定されるローンでは、最低預金は必要ありません。個人契約購入(PCP)は、特に柔軟性を求める顧客にとって、車を調達するもう一つの柔軟な方法です。銀行は、顧客が事前承認を申請できる機能を提供しており、これにより顧客は推定ローンオファーを比較しやすくなります。自動車ローン市場は、確立された地域では飽和状態にある一方で、新興国では常に勢いを増しています。

* **リース**: リースは、車両を所有するのではなく、一定期間使用する権利を購入する形態です。消費者リース法により、リース条件や費用、広告における情報開示の範囲が厳しく定められています。リースは、通常、ローンよりも月々の支払いが低く抑えられることが多く、車両の買い替えサイクルを短くしたい顧客に人気があります。

* **その他**: 小売割賦や販売契約も自動車金融の選択肢に含まれ、顧客の多様なニーズに対応しています。

**4. 車両タイプ別**

* **乗用車**: 乗用車セグメントは市場の最大の収益貢献者であり、予測期間中に7.21%のCAGRを示すと予想されています。乗用車、ユーティリティビークル、多目的車など、個人が個人的な使用や通勤のために所有する車両を指します。このような顧客は、自身の要件と予算に合わせて車両を選択し、その後に最適な金融取引を決定します。自動車金融会社は、個人が義務的な頭金と必須の書類を支払った後、車両の完全な所有権を取得できるよう支援します。乗用車セグメントは、自動車金融を選択し、職業生活の早い段階で車両を所有したいという顧客の嗜好の変化により、予測期間中に勢いを増すと予想されます。進化するトレンドに合わせて、民間およびキャプティブの自動車金融業者は、自動車ディーラーや買い手とのより包括的な関係を構築しています。また、自動車金融業者は、顧客体験を向上させるために、業務のデジタル化や自動車金融ライフサイクル管理の改善に向けた様々な取り組みを進めています。

* **商用車**: 商用車セグメントは、企業が事業目的で使用するトラック、バン、バスなどの車両の資金調達を対象とします。企業は、フリート管理や事業拡大のために、商用車の金融サービスを積極的に利用します。

**地域分析**

世界の自動車金融市場は、地域によって異なる成長パターンと特性を示しています。

* **欧州**: 欧州は世界の自動車金融市場において最も重要なシェアを占めており、予測期間中に6.6%のCAGRを示すと予想されています。この地域の市場拡大は、豊富な自動車金融サービスプロバイダーの存在に起因しています。多数の市場参加者が、モバイルおよびオンラインチャネルを通じたサービス提供に注力しており、これにより従来のプレーヤーに対して優位性を獲得しています。さらに、この地域における電気自動車(EV)需要の増加も市場拡大を推進しています。欧州の自動車市場は、電化車両、コネクテッドカー、自動運転車といった革新的な技術の導入により、加速的な変革期を迎えています。このような変革期において、キャプティブ金融や独立系金融を含む企業は、これらの車両の需要が大幅に増加するにつれて勢いを増すと予想されます。ドイツ、英国、フランスが欧州市場の主要な収益貢献国です。

* **北米**: 北米は予測期間中に6.02%のCAGRを示すと予想されています。この地域は、主にCOVID-19パンデミックと経済的不安の増大により、当初はセクターの発展が停滞しました。しかし、米国とカナダはこの地域で最も収益性の高い経済国です。自動車を購入し、財政的支援を必要とする大規模な人口は、地域市場の発展に良い影響を与えています。さらに、堅調な経済発展とすでに十分に発達した強固な自動車産業が、この地域の強い影響力の重要な要因となっています。より優れた高度なサービスと多様な選択肢を提供した大手金融機関が、米国経済拡大の主要な原動力となりました。

* **アジア太平洋**: アジア太平洋地域は、最も急速に成長する地域市場として浮上すると予想されています。今後数年間で、市場は大幅な成長を経験すると見込まれています。この地域の政府がデジタル化を支援するために行っている投資とイニシアティブ、および顧客に優しく便利な自動車金融プロセスを確保することに強く重点が置かれていることが、アジア太平洋地域の自動車金融市場の成長に貢献しています。アジア太平洋地域における堅調な自動車部門の成長は、金融サービスの需要を喚起し、ひいては地域の自動車金融市場の拡大につながると予想されます。加えて、この地域におけるカーレンタルおよびカーシェアリングサービスの普及も市場の拡大を推進しています。インドの自動車市場は、近年可処分所得が着実に増加しているため、地域自動車市場におけるその優位性により、大きな発展の潜在力を秘めています。中国と韓国では、電気自動車の需要が大幅に増加しており、したがって、これらの国の産業は今後数年間で勢いを増すと予想されます。

**結論**

世界の自動車金融市場は、革新的な車両技術の登場、消費者の購買行動の変化、そしてデジタル化の進展によって、今後も力強い成長を続けると予測されます。銀行、OEM、その他の金融機関がそれぞれの強みを活かし、多様な金融商品を提供することで、消費者はより柔軟に車両を取得できるようになります。政府規制という課題はあるものの、テクノロジーの活用と新興市場の開拓が、この市場に新たな機会をもたらすでしょう。特に欧州とアジア太平洋地域は、EV需要の増加とデジタル化推進により、市場拡大の主要な牽引役となる見込みです。自動車金融業界は、顧客体験の向上と効率的なサービス提供を目指し、さらなる進化を遂げていくことでしょう。

Report Coverage & Structure

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 限界と前提

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESG動向

- 世界の自動車金融市場規模分析

- 世界の自動車金融市場の紹介

- プロバイダータイプ別

- はじめに

- 金額別プロバイダータイプ

- 銀行

- 金額別

- OEM

- 金額別

- その他

- 金額別

- 金融タイプ別

- はじめに

- 金額別金融タイプ

- 直接

- 金額別

- 間接

- 金額別

- 目的タイプ別

- はじめに

- 金額別目的タイプ

- ローン

- 金額別

- リース

- 金額別

- その他

- 金額別

- 車両タイプ別

- はじめに

- 金額別車両タイプ

- 商用車

- 金額別

- 乗用車

- 金額別

- 北米市場分析

- はじめに

- プロバイダータイプ別

- はじめに

- 金額別プロバイダータイプ

- 銀行

- 金額別

- OEM

- 金額別

- その他

- 金額別

- 金融タイプ別

- はじめに

- 金額別金融タイプ

- 直接

- 金額別

- 間接

- 金額別

- 目的タイプ別

- はじめに

- 金額別目的タイプ

- ローン

- 金額別

- リース

- 金額別

- その他

- 金額別

- 車両タイプ別

- はじめに

- 金額別車両タイプ

- 商用車

- 金額別

- 乗用車

- 金額別

- 米国

- プロバイダータイプ別

- はじめに

- 金額別プロバイダータイプ

- 銀行

- 金額別

- OEM

- 金額別

- その他

- 金額別

- 金融タイプ別

- はじめに

- 金額別金融タイプ

- 直接

- 金額別

- 間接

- 金額別

- 目的タイプ別

- はじめに

- 金額別目的タイプ

- ローン

- 金額別

- リース

- 金額別

- その他

- 金額別

- 車両タイプ別

- はじめに

- 金額別車両タイプ

- 商用車

- 金額別

- 乗用車

- 金額別

- カナダ

- 欧州市場分析

- はじめに

- プロバイダータイプ別

- はじめに

- 金額別プロバイダータイプ

- 銀行

- 金額別

- OEM

- 金額別

- その他

- 金額別

- 金融タイプ別

- はじめに

- 金額別金融タイプ

- 直接

- 金額別

- 間接

- 金額別

- 目的タイプ別

- はじめに

- 金額別目的タイプ

- ローン

- 金額別

- リース

- 金額別

- その他

- 金額別

- 車両タイプ別

- はじめに

- 金額別車両タイプ

- 商用車

- 金額別

- 乗用車

- 金額別

- 英国

- プロバイダータイプ別

- はじめに

- 金額別プロバイダータイプ

- 銀行

- 金額別

- OEM

- 金額別

- その他

- 金額別

- 金融タイプ別

- はじめに

- 金額別金融タイプ

- 直接

- 金額別

- 間接

- 金額別

- 目的タイプ別

- はじめに

- 金額別目的タイプ

- ローン

- 金額別

- リース

- 金額別

- その他

- 金額別

- 車両タイプ別

- はじめに

- 金額別車両タイプ

- 商用車

- 金額別

- 乗用車

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- はじめに

- プロバイダータイプ別

- はじめに

- 金額別プロバイダータイプ

- 銀行

- 金額別

- OEM

- 金額別

- その他

- 金額別

- 金融タイプ別

- はじめに

- 金額別金融タイプ

- 直接

- 金額別

- 間接

- 金額別

- 目的タイプ別

- はじめに

- 金額別目的タイプ

- ローン

- 金額別

- リース

- 金額別

- その他

- 金額別

- 車両タイプ別

- はじめに

- 金額別車両タイプ

- 商用車

- 金額別

- 乗用車

- 金額別

- 中国

- プロバイダータイプ別

- はじめに

- 金額別プロバイダータイプ

- 銀行

- 金額別

- OEM

- 金額別

- その他

- 金額別

- 金融タイプ別

- はじめに

- 金額別金融タイプ

- 直接

- 金額別

- 間接

- 金額別

- 目的タイプ別

- はじめに

- 金額別目的タイプ

- ローン

- 金額別

- リース

- 金額別

- その他

- 金額別

- 車両タイプ別

- はじめに

- 金額別車両タイプ

- 商用車

- 金額別

- 乗用車

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- はじめに

- プロバイダータイプ別

- はじめに

- 金額別プロバイダータイプ

- 銀行

- 金額別

- OEM

- 金額別

- その他

- 金額別

- 金融タイプ別

- はじめに

- 金額別金融タイプ

- 直接

- 金額別

- 間接

- 金額別

- 目的タイプ別

- はじめに

- 金額別目的タイプ

- ローン

- 金額別

- リース

- 金額別

- その他

- 金額別

- 車両タイプ別

- はじめに

- 金額別車両タイプ

- 商用車

- 金額別

- 乗用車

- 金額別

- アラブ首長国連邦

- プロバイダータイプ別

- はじめに

- 金額別プロバイダータイプ

- 銀行

- 金額別

- OEM

- 金額別

- その他

- 金額別

- 金融タイプ別

- はじめに

- 金額別金融タイプ

- 直接

- 金額別

- 間接

- 金額別

- 目的タイプ別

- はじめに

- 金額別目的タイプ

- ローン

- 金額別

- リース

- 金額別

- その他

- 金額別

- 車両タイプ別

- はじめに

- 金額別車両タイプ

- 商用車

- 金額別

- 乗用車

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- はじめに

- プロバイダータイプ別

- はじめに

- 金額別プロバイダータイプ

- 銀行

- 金額別

- OEM

- 金額別

- その他

- 金額別

- 金融タイプ別

- はじめに

- 金額別金融タイプ

- 直接

- 金額別

- 間接

- 金額別

- 目的タイプ別

- はじめに

- 金額別目的タイプ

- ローン

- 金額別

- リース

- 金額別

- その他

- 金額別

- 車両タイプ別

- はじめに

- 金額別車両タイプ

- 商用車

- 金額別

- 乗用車

- 金額別

- ブラジル

- プロバイダータイプ別

- はじめに

- 金額別プロバイダータイプ

- 銀行

- 金額別

- OEM

- 金額別

- その他

- 金額別

- 金融タイプ別

- はじめに

- 金額別金融タイプ

- 直接

- 金額別

- 間接

- 金額別

- 目的タイプ別

- はじめに

- 金額別目的タイプ

- ローン

- 金額別

- リース

- 金額別

- その他

- 金額別

- 車両タイプ別

- はじめに

- 金額別車両タイプ

- 商用車

- 金額別

- 乗用車

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- 自動車金融市場のプレイヤー別シェア

- M&A契約および提携分析

- 市場プレイヤー評価

- アライ・ファイナンシャル

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- バンク・オブ・アメリカ

- キャピタル・ワン

- JPモルガン・チェース&Co.

- ダイムラー・ファイナンシャル・サービス

- フォード・モーター・クレジット・カンパニー

- GMファイナンシャルInc.

- 日立キャピタル

- トヨタファイナンシャルサービス

- フォルクスワーゲン・ファイナンシャル・サービス

- その他

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の前提

- 前提

- 限界

- リスク評価

- 付録

- 討議ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

- 詳細なセグメントデータ、予測、地域別インサイトを含む購入が可能です。

- このレポートを入手

- 無料サンプルをダウンロード

- 注:サンプル情報はEメールで送信されますので、有効なEメールアドレスをご提供ください。

- 利用規約とプライバシーポリシーを読み、その条項に同意します

- 上記のフォームが入力されるとボタンが有効になります

- 当社のクライアント:

- 当社は以下に掲載されています:

- WhatsAppでチャットする

- 住所:Office 515 A, Amanora Chambers, Amanora Park Town, Hadapsar, Pune 411028, Maharashtra, India.

*** 本調査レポートに関するお問い合わせ ***

自動車金融とは、自動車やその他の車両を購入またはリースするために利用される金融サービスの総称でございます。これは、個人のお客様が新車や中古車を手に入れる際、あるいは法人のお客様が事業用の車両を導入する際に、購入費用全額を一括で支払うことなく、分割払いや月々のリース料を通じて車両を利用可能にする仕組みでございます。これにより、多額の初期投資を抑えつつ、計画的に車両の取得や維持を行うことが可能となり、現代の車両流通において不可欠な要素となっております。

この自動車金融には、いくつかの主要な形態がございます。最も一般的なものとしては、自動車ローンが挙げられます。これは、銀行、信用組合、自動車メーカー系金融会社、あるいは独立系の金融機関などが提供する融資サービスで、お客様は車両を担保として資金を借り入れ、元金と利息を一定期間にわたって分割で返済していく形式でございます。金利には固定型と変動型があり、返済期間も数年から十数年と幅広く設定されることが多く、お客様の財務状況に合わせて選択肢が提供されます。また、ローンの一種として、最終回に大きな残価を設定し、月々の返済額を抑える「残価設定型ローン」も広く利用されており、契約満了時に車両を返却、買い取り、または再ローンを組むといった選択肢がございます。

もう一つの主要な形態はリースでございます。リースは、お客様が車両の所有権を持たず、リース会社から一定期間車両を借り受けるサービスであり、月々のリース料を支払うことで車両を利用できます。リースには、車両の維持管理費用や税金などがリース料に含まれる「メンテナンスリース」と、車両本体の利用料のみを支払う「ファイナンスリース」がございます。法人のお客様にとっては、リース料を経費として計上できるため税務上のメリットがあり、また、常に新しい車両に乗り換えやすいという利点もございます。個人のお客様にとっても、初期費用を抑え、定額制で車両を維持できる手軽さが魅力となっております。

このような自動車金融は、個人のお客様にとっても法人のお客様にとっても、様々な利用価値がございます。個人のお客様は、高額な車両を一括で購入する負担を軽減し、予算に合わせて無理なく希望の車種を手に入れることができます。また、残価設定型ローンやリースを活用することで、数年ごとに新しいモデルに乗り換えるライフスタイルも実現しやすくなります。法人のお客様にとっては、車両を資産として保有する代わりにリースを利用することで、設備投資に伴う初期費用を抑え、キャッシュフローを改善できるという大きなメリットがございます。さらに、車両の管理業務をリース会社に委託することで、本業に経営資源を集中させることも可能になります。

近年、自動車金融の分野においても、テクノロジーの進化が著しく、そのサービス形態や効率性に大きな変革をもたらしております。オンラインでのローン申請や審査プロセスの導入は、手続きの迅速化と利便性の向上に貢献しております。人工知能(AI)や機械学習の活用は、信用スコアリングの精度を高め、よりパーソナライズされた金融商品の提供や、詐欺検出の強化に役立てられております。また、ビッグデータ分析により、顧客の行動パターンや市場トレンドを深く理解し、新たな金融商品の開発やリスク管理の最適化が進められております。将来的には、ブロックチェーン技術による契約の透明性向上や、車両の利用状況に応じた保険や金融サービスを提供するテレマティクス連携なども期待されており、自動車金融は今後も技術革新とともに進化を続ける分野でございます。