自動車用燃料電池市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

自動車用燃料電池市場レポートは、車両タイプ(乗用車、小型商用車、中・大型商用車、バス・コーチ)、駆動タイプ(前輪駆動、後輪駆動、四輪駆動)、出力(100 KW未満、100 KW~200 KW、200 KW超)、推進方式(FCEV、ハイブリッドFC)、および地域によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用燃料電池市場の概要

本レポートは、自動車用燃料電池市場の現状、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。市場は、車両タイプ(乗用車、小型商用車、中型・大型商用車、バス・コーチ)、駆動タイプ(前輪駆動、後輪駆動、全輪駆動)、出力(100kW未満、100~200kW、200kW超)、推進方式(FCEV、ハイブリッドFC)、および地域別にセグメント化されており、市場予測は金額(米ドル)で提供されています。

市場規模と成長予測

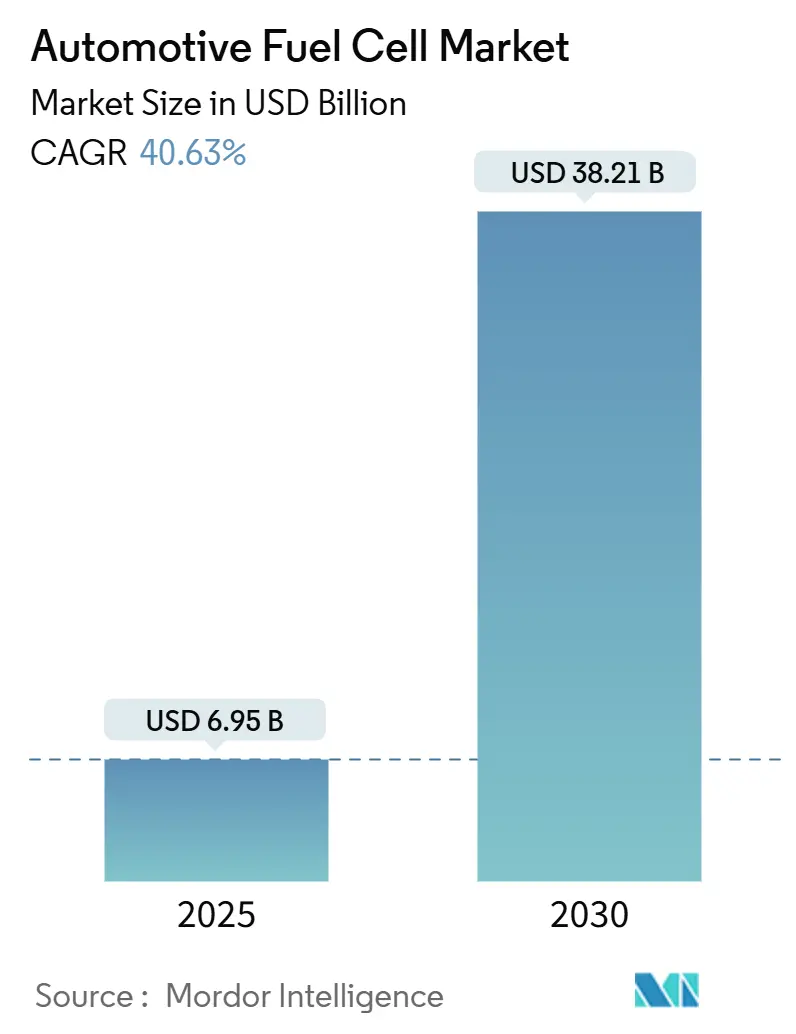

自動車用燃料電池市場は、2025年には69.5億米ドルに達し、2030年には382.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は40.63%という堅調な伸びが見込まれています。この成長は、ゼロエミッション車の義務化の増加、燃料電池スタックコストの低下、および水素供給インフラの拡大によって推進されています。

主要な市場トレンドと洞察

1. 厳しいCO₂排出規制とZEV(ゼロエミッション車)義務化が商用車フリートの導入を促進

* カリフォルニア州の「Advanced Clean Fleets」規則やEUの大型車CO₂排出基準は、2030年代半ばまでにメーカーとフリート事業者にゼロエミッション・トラックへの移行を義務付けています。

* フリート管理者は、バッテリーの重量が積載量に影響を与えるため、水素の高いエネルギー密度を重視しています。

* 規制の明確化は、特に港湾輸送や長距離輸送において、燃料電池パワートレインの需要を確固たるものにしています。OEMは、これらのコンプライアンス量を基本需要と見なし、燃料電池サプライヤーとの複数年供給契約を締結しています。

2. 燃料電池スタックコストの削減が商業的実現可能性を加速

* トヨタの最新の第2世代スタックは、2020年以降65%のコスト削減を達成し、1kWあたり45米ドルにまで低下しました。これは、白金使用量の削減と膜電極接合体の自動化によるものです。

* 年間5万台を超える生産量により、学習曲線効果が働き、2027年までに1kWあたり30米ドルを目指しています。

* 耐久性は25,000時間を超え、リース会社にとっての残存価値の懸念を軽減しています。コストパリティが近づくにつれて、大型車セグメントでの二桁の導入率への道筋が明確になっています。

3. 水素インフラの展開がネットワーク効果を生み出す

* 2024年には、世界中で約125の新しい水素ステーションが開設されました(ヨーロッパ42、中国約30、韓国25、日本8、北米13)。中国は「国家水素計画」の下、3日に1つのペースで新しいステーションを追加しています。

* ヨーロッパも、2030年までにTEN-Tコアネットワーク沿いに1,000のステーションを設置するという拘束力のある目標を掲げています。

* 貨物輸送回廊沿いのステーション密度は、航続距離への不安を軽減し、フリート資産の稼働率を向上させます。

4. フリート購入インセンティブが初期コストプレミアムを相殺

* 米国のインフレ削減法は、燃料電池トラック1台あたり最大4万米ドル、水素充填設備には30%の投資税額控除を提供しています。

* ドイツ、フランス、韓国も同様の購入補助金を提供しており、多くの使用サイクルで回収期間を4年未満に短縮しています。

* 政策立案者は、水素が最も競争力のあるセグメントを優先するため、意図的に大型車クラスに補助金を集中させています。

市場の制約

1. グリーンおよびブルー水素の高い供給コスト

* グリーン水素は平均で1kgあたり4~6米ドルであり、長距離トラック輸送におけるディーゼルとのパリティ目標の2倍です。

* ブルー水素の経済性は、地理的に限られた炭素回収能力に依存しています。

* パイプラインアクセスがない市場では、輸送コストが1kgあたり1~2米ドル追加されます。

2. パイロット回廊外の給油インフラの不足

* 水素充填はパイロットクラスターに集中しており、多くの地方の貨物輸送ルートには700barステーションがありません。

* 初期市場での稼働率は25%を下回ることが多く、民間投資を阻害しています。

* 700bar複合タンクの安全承認にはさらなるリードタイムがかかります。

3. 白金族金属のサプライチェーンの脆弱性

* 白金族金属の供給は、南アフリカに集中しており、グローバルサプライチェーンに脆弱性をもたらします。

4. 700bar複合タンクの認証に時間がかかる

* 厳格な安全規制がある市場では、700bar複合タンクの認証に長い時間がかかります。

セグメント分析

1. 車両タイプ別:商用車フリートが規模を推進

* 2024年には乗用車が46.25%の市場シェアを占めましたが、中型・大型商用車は42.10%のCAGRで成長しています。

* 商用事業者は、固定ルートでの水素が提供する迅速な給油と長い航続距離を高く評価しています。

* Amazon、DHL、UPSなどのグローバル物流企業は、数百台の燃料電池ボックス型トラックを発注しており、サプライヤーにとって明確な規模のシグナルを生み出しています。

* 乗用車の導入はブランドポジショニングにとって戦略的ですが、量産では商用プラットフォームが中心です。

2. 駆動タイプ別:高性能志向のAWDがシェアを獲得

* 2024年には前輪駆動(FWD)モデルが56.85%のシェアを占めました。これは、パッケージングの簡素さによりコストが低く抑えられるためです。

* しかし、全輪駆動(AWD)は、プレミアムブランドがスポーツユーティリティのダイナミクスを約束するデュアルモーターSUVを発表するにつれて、年間27.75%で成長すると予想されています。

* BMWの水素X5プロトタイプは、バッテリー車と比較して優れた低温性能を示しており、AWDへの関心を裏付けています。

3. 出力別:高出力モジュールが大型車のニーズに対応

* 100~200kWのシステムは、2024年に41.40%の市場シェアを占め、長距離SUVや地域輸送トラックと一致しています。

* しかし、200kWを超えるモジュールは、長距離トラクターユニットがディーゼル車のような登坂性能を要求するため、31.25%のCAGRで増加しています。

* ハードウェアのモジュール性により、OEMは30kWのプレートを積み重ねて高出力アレイを構築したり、燃料電池とバッテリーパックを組み合わせてハイブリッド負荷分散を行ったりすることができます。

4. 推進方式別:ハイブリッドがコストギャップを埋める

* 2024年の登録台数ではFCEVが91.75%のシェアを占めましたが、ハイブリッド燃料電池の構成は34.50%のCAGRで成長すると予測されています。これは、自動車メーカーがスタックを小型化し、バッテリーで電力を補うためです。

* HyundaiのXCIENTコンセプトは、スタックサイズを20%削減し、60kWhのリチウムイオンパックを活用して加速をブーストし、都市部のストップ&ゴーでの水素使用量を削減しています。

* このハイブリッド化は、混雑した交通状況でのウェル・トゥ・ホイール効率を向上させると同時に、都市間走行での長距離能力を維持します。

地域分析

1. アジア太平洋地域(2024年に54.20%の収益シェア)

* 中国: 「国家水素計画」により、2030年までに100万台の燃料電池車を目指し、車両コストの40%をカバーする地方補助金がOEMの合弁事業を誘致しています。1,200の公共ステーションが急速に整備されました。

* 日本: 「グリーン成長戦略」により、Miraiセダンがタクシーフリートに導入され、2030年までに900のステーションを目指しています。

* 韓国: 水素生産ロードマップとHyundaiのサプライチェーンクラスターが連携し、10,000psiタンクの輸出拠点としての地位を確立しています。

2. ヨーロッパ(29.35%のCAGRで成長予測)

* EUの「代替燃料インフラ規制」により、加盟国はTEN-Tコアネットワーク沿いに200kmごとに水素ステーションを建設することが義務付けられています。

* ドイツ: 「国家イノベーションプログラム」がバスと長距離トラックの両方に資金を提供しています。

* フランス: 水素充填施設を再生可能エネルギーによる電解能力と連携させています。

* 北欧諸国は、貨物、海洋、エネルギーの脱炭素化を統合する水素フェリーや大型トラックを試験的に導入しています。

3. 北米

* ステーション密度では遅れをとっていますが、連邦政府と州政府のインセンティブが同期して勢いを増しています。

* カリフォルニア州: 米国の公共ステーションの60%を占め、「低炭素燃料基準」により再生可能水素を補助しています。

* インフレ削減法: 1kgあたり3米ドルの水素生産クレジットが、テキサス州や中西部での新しい電解プロジェクトを促進しています。

* カナダ: 豊富な水力発電を活用し、バンクーバーからロサンゼルスに至るトラック輸送レーンをターゲットとした米国太平洋岸北西部への輸出回廊を計画しています。

競争環境

市場は中程度に細分化されており、上位5社の車両統合OEMと上位5社の独立系スタックサプライヤーが、2024年の出荷容量の約55%を共同で支配しています。トヨタとHyundaiが乗用車プラットフォームを牽引する一方、Ballard、Plug Power、Cumminsが大型車モジュールで主導しています。

* 戦略的提携: HondaとGMの合弁会社であるFuel Cell System Manufacturing LLCは、オハイオ州で量産を開始し、工場経費を共有することでスタックあたりのコストを半減させています。BMWは、高圧タンクをFaurecia-Michelinの合弁会社であるSymbioから調達しています。

* 垂直統合: Boschのようなティア1サプライヤーは、膜コーティングやバランスオブプラント電子機器を垂直統合し、スタックサブシステム全体でマージン獲得を目指しています。

* 新規参入企業: Nikolaは長距離トラックを、Quantronはディーゼルトラックの燃料電池改造キットを、H-Energyのような中国のスタートアップは国内補助金を活用してスタック化学を大量に改良しています。

主要企業

* Ballard Power Systems Inc.

* Doosan Fuel Cell Co Ltd

* Plug Power

* Nuvera Fuel Cells LLC

* Cummins Inc.

最近の業界動向

* 2025年2月: トヨタ自動車は、次世代燃料電池システムの商用生産を開始しました。白金触媒の最適化と製造プロセスの改善により、65%のコスト削減を達成し、耐久性を強化した大型商用車への統合を目指しています。

* 2025年1月: Nikola Corporationは、燃料電池パワートレインの100万マイル耐久試験の成功を発表し、商用車の信頼性要件を満たしていることを実証しました。

これらの動向は、自動車用燃料電池市場が、規制の推進、技術革新、インフラ整備、および戦略的パートナーシップによって、今後も力強い成長を続けることを示しています。

本レポートは、世界の自動車用燃料電池システム市場の現状と将来展望について、包括的かつ詳細な分析を提供しています。自動車用燃料電池システムは、水素と酸素を電気化学的に反応させることで電力を生成し、電気自動車(EV)の動力源となります。この技術は、排出物が水蒸気のみであるため、地球環境に優しく、持続可能な交通手段として大きな可能性を秘めています。しかしながら、水素供給インフラの整備、システムコストの低減、そして耐久性の向上といった課題も存在しており、これらが今後の市場普及に向けた重要な検討事項として認識されています。

1. 調査の範囲と市場セグメンテーション

本調査は、自動車用燃料電池システム市場を多角的に分析するため、以下の主要なセグメントに分類しています。各セグメントにおいて、市場規模と将来予測が米ドル(USD)で提供されます。

* 電解質タイプ別: 高分子電解質膜燃料電池(Polymer Electronic Membrane Fuel Cell)、直接メタノール燃料電池(Direct Methanol Fuel Cell)、アルカリ燃料電池(Alkaline Fuel Cell)、リン酸型燃料電池(Phosphoric Acid Fuel Cell)など、様々な技術タイプが分析対象です。

* 車両タイプ別: 乗用車と商用車(中・大型商用車を含む)の二つの主要な車両タイプに分けて市場動向を評価しています。

* 燃料タイプ別: 主に水素とメタノールが燃料として取り上げられています。

* 出力別: 100 KW未満、100~200 KW、200 KW超の三つの出力範囲で市場を細分化しています。

* 地域別: 北米(米国、カナダなど)、欧州(ドイツ、英国、フランス、ロシア、スペインなど)、アジア太平洋(インド、中国、日本、韓国など)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(アラブ首長国連邦、サウジアラビアなど)といった主要地域およびその主要国における市場動向を詳細に分析しています。

2. 市場のダイナミクス:推進要因と制約

* 市場の推進要因: 各国政府による燃料電池市場の成長を支援する積極的なイニシアチブや政策が、市場拡大の主要な原動力となっています。

* 市場の制約: 水素供給インフラの不足は、市場成長にとって依然として大きな課題です。特に、グリーン水素やブルー水素といった環境負荷の低い水素の供給コストが高いことが、短期的な市場拡大を阻む主要な要因となっています。また、燃料電池システムの耐久性向上も継続的な課題として認識されています。

* 業界の魅力度分析: ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、競争の激しさといった観点から業界の魅力度が評価されています。

3. エグゼクティブサマリーと市場予測

本市場は、2025年には69.5億米ドルの市場規模に達すると予測されています。さらに、2025年から2030年にかけては、年平均成長率(CAGR)40.63%という非常に高い成長率で拡大すると見込まれており、将来的な市場の潜在力の高さを示しています。

4. 主要な市場動向と機会

* 地域別リーダーシップ: 現在、アジア太平洋地域が世界の燃料電池車導入を牽引しており、特に中国と日本の政府プログラムが市場収益の54.20%を占める主要な貢献者となっています。

* 最も急速に成長するセグメント: 中・大型商用車セグメントは、2030年までのCAGRが42.10%と予測されており、最も急速に成長する車両タイプとして注目されています。

* 将来の機会とトレンド: 再生可能エネルギー源との統合が進むことで、燃料電池システム、特にグリーン水素製造の可能性が広がり、市場に新たな機会をもたらすと期待されています。

5. 競合状況

市場には、BorgWarner Inc.、Nuvera Fuel Cells LLC、Ballard Power Systems Inc.、Hydrogenics (Cummins Inc.)、Nedstack Fuel Cell Technology BV、Oorja Corporation、Plug Power Inc.、SFC Energy AG、Watt Fuel Cell Corporation、Doosan Fuel Cell Co. Ltdなど、多数の主要企業が存在し、市場シェアや企業プロファイルが分析されています。

6. 調査方法と前提

本レポートは、詳細な調査仮定と広範な調査範囲に基づき、厳格な調査方法を用いて作成されています。本レポートは、市場の動向を理解し、戦略的な意思決定を行う上で貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

-

4.1 市場の推進要因

- 4.1.1 市場の成長を支援する政府の取り組み

-

4.2 市場の阻害要因

- 4.2.1 インフラの不足が市場の成長に課題をもたらす

-

4.3 業界の魅力度 – ポーターの5つの力分析

- 4.3.1 新規参入者の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 電解質の種類

- 5.1.1 高分子電解質膜燃料電池

- 5.1.2 直接メタノール燃料電池

- 5.1.3 アルカリ燃料電池

- 5.1.4 リン酸形燃料電池

-

5.2 車両タイプ

- 5.2.1 乗用車

- 5.2.2 商用車

-

5.3 燃料タイプ

- 5.3.1 水素

- 5.3.2 メタノール

-

5.4 出力

- 5.4.1 100 KW未満

- 5.4.2 100~200 KW

- 5.4.3 200 KW超

-

5.5 地域

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州地域

- 5.5.3 アジア太平洋

- 5.5.3.1 インド

- 5.5.3.2 中国

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 ベンダー市場シェア

-

6.2 企業プロファイル*

- 6.2.1 BorgWarner Inc.

- 6.2.2 Nuvera Fuel Cells LLC

- 6.2.3 Ballard Power Systems Inc.

- 6.2.4 Hydrogenics (Cummins Inc.)

- 6.2.5 Nedstack Fuel Cell Technology BV

- 6.2.6 Oorja Corporation

- 6.2.7 Plug Power Inc.

- 6.2.8 SFC Energy AG

- 6.2.9 Watt Fuel Cell Corporation

- 6.2.10 Doosan Fuel Cell Co. Ltd

7. 市場機会と将来のトレンド

- 7.1 再生可能エネルギー統合の増加

*** 本調査レポートに関するお問い合わせ ***

自動車用燃料電池は、水素と空気中の酸素を化学反応させることで直接電気を生成する発電装置です。内燃機関のように燃料を燃焼させるのではなく、電気化学反応を利用するため、発電効率が高く、排気ガスとして水しか排出しないという大きな特徴を持っています。特に自動車用途においては、走行中にCO2やNOx、PMといった有害物質を一切排出しないゼロエミッションビークル(ZEV)を実現する中核技術として注目されています。燃料電池は、発電した電気でモーターを駆動させるため、電気自動車の一種と位置づけられますが、外部からの充電ではなく、自ら発電しながら走行する点が異なります。

自動車用燃料電池として現在最も実用化が進んでいるのは、固体高分子形燃料電池(PEMFC: Polymer Electrolyte Membrane Fuel Cell)です。このタイプは、イオン交換膜を電解質として使用し、比較的低温(約80℃程度)で動作するため、起動時間が短く、出力密度が高いという自動車用途に適した特性を持っています。また、小型化・軽量化が容易である点も、車両への搭載において有利です。他の燃料電池、例えばリン酸形燃料電池(PAFC)や溶融炭酸塩形燃料電池(MCFC)、固体酸化物形燃料電池(SOFC)などは、高温での動作が必要であったり、大型化しやすいといった理由から、自動車の動力源としては現在のところ主流ではありません。PEMFCは、その優れた応答性と耐久性、そして環境性能から、乗用車から商用車まで幅広い自動車への適用が期待されています。

自動車用燃料電池の主な用途は、燃料電池自動車(FCV: Fuel Cell Vehicle)の動力源です。FCVは、燃料電池で発電した電気でモーターを駆動し、走行します。内燃機関車と比較して、走行中にCO2を排出しないだけでなく、電気自動車(EV)と比較しても、水素の充填時間が短く、ガソリン車と同等の長い航続距離を実現できるという利点があります。このため、長距離走行を必要とする乗用車や、稼働率が高く、短時間での燃料補給が求められるバス、トラック、フォークリフトなどの商用車への適用が特に期待されています。特に商用車分野では、積載量や走行距離の制約が厳しいため、燃料電池の高いエネルギー密度と迅速な燃料補給能力が大きなメリットとなります。

自動車用燃料電池の実用化には、燃料電池スタック自体の技術だけでなく、多岐にわたる関連技術の発展が不可欠です。まず、燃料となる水素の製造技術が挙げられます。現在は化石燃料からの改質が主流ですが、将来的には再生可能エネルギーを用いた水電解による「グリーン水素」の製造が、CO2排出量削減の観点から重要視されています。次に、水素貯蔵技術です。自動車には、高圧水素タンク(70MPa)が一般的に用いられており、安全性と軽量化、小型化が常に求められています。液化水素や水素吸蔵合金なども研究されています。また、水素を供給するための水素ステーションインフラの整備も不可欠であり、その設置コスト削減と普及拡大が課題となっています。燃料電池で発電された直流電力をモーター駆動に適した交流電力に変換したり、電圧を調整したりするためのパワーエレクトロニクス技術も重要です。DC-DCコンバータやインバータなどがこれに該当します。さらに、燃料電池は応答性が比較的緩やかであるため、加速時や回生ブレーキ時のエネルギーを効率的に利用するために、二次電池(バッテリー)とのハイブリッド化が一般的です。これにより、システム全体の効率と応答性が向上し、車両の性能が最適化されます。

自動車用燃料電池は、世界的な脱炭素化の流れの中で、次世代の自動車技術として注目されています。現在、トヨタのMIRAIやホンダのCLARITY FUEL CELL、ヒュンダイのNEXOといった乗用車が市販されており、一部の地域で普及が進んでいます。しかし、EVと比較すると、車両価格の高さや水素ステーションの不足、水素燃料コストといった課題から、普及はまだ限定的です。一方で、商用車分野では、長距離・高積載という特性から燃料電池の優位性が認識され始めており、トラックやバス、フォークリフトなどへの導入が進んでいます。各国政府は、カーボンニュートラル目標達成のため、燃料電池自動車の普及を支援する政策(補助金、インフラ整備目標など)を打ち出しており、特に日本、欧州、米国、中国、韓国などが積極的に取り組んでいます。主要自動車メーカーやエネルギー企業、政府機関が連携し、技術開発とインフラ整備を加速させている状況です。

自動車用燃料電池の将来は、技術革新とインフラ整備の進展にかかっています。今後、燃料電池スタックのさらなる高性能化、小型化、そして大幅なコストダウンが期待されています。特に、触媒に使用される白金の使用量削減や、生産プロセスの効率化が重要な研究開発テーマです。また、水素製造コストの低減と、水素ステーションの設置数増加、および利用料金の低価格化が進むことで、FCVの経済性が向上し、普及が加速すると見込まれています。商用車分野では、その環境性能と運用効率の高さから、今後数年で急速な普及が見込まれており、これが乗用車市場への波及効果をもたらす可能性もあります。将来的には、燃料電池技術は自動車だけでなく、船舶、鉄道、航空機、定置用電源など、様々な分野への応用が期待されており、水素社会の中核を担う技術として、カーボンニュートラル社会の実現に大きく貢献していくことでしょう。