自動車用燃料フィルター市場 規模・シェア分析 ― 成長動向と予測 (2025年~2030年)

自動車用燃料フィルター市場レポートは、燃料タイプ(ガソリン、ディーゼル、代替燃料)、フィルターメディア(セルロース、合成繊維(ガラス、ポリエステル)、その他)、車両タイプ(乗用車、小型商用車、中型・大型商用車、その他)、販売チャネル(OEM、アフターマーケット)、および地域によってセグメント化されています。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

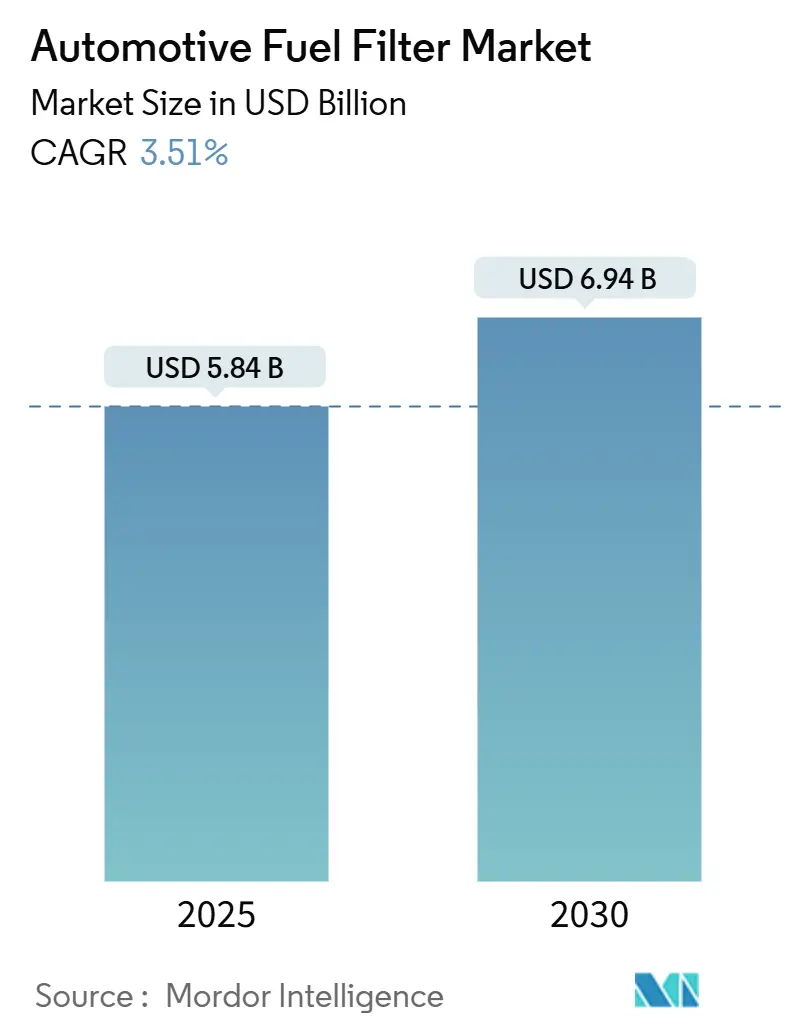

自動車用燃料フィルター市場は、2025年に58.4億米ドル、2030年には69.4億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は3.51%と見込まれています。車両の老朽化、厳格化する排出ガス規制、新興国における内燃機関車の生産継続が市場を牽引する一方で、電気自動車(EV)への移行が構造的な逆風となっています。

市場概要

調査期間は2019年から2030年です。2025年の市場規模は58.4億米ドル、2030年には69.4億米ドルに達すると予測されています。成長率は3.51%のCAGRです。最も急速に成長する市場は中東およびアフリカ地域であり、最大の市場はアジア太平洋地域です。市場の集中度は低いと評価されています。主要企業には、デンソー、マーレ、マン・フィルター、ロバート・ボッシュ、ドナルドソンなどが挙げられます。

主要な市場動向と洞察

市場は、老朽化した車両群、より厳格な排出ガス規制、新興国における内燃機関車の継続的な生産によって堅調な需要を維持しています。ディーゼル用途は、超低硫黄燃料規制が高度な水分離設計を義務付けているため、依然として大きな収益基盤を保持しています。バイオ燃料ブレンドや圧縮天然ガス(CNG)は、特殊フィルターの新たな成長機会を生み出しています。アジア太平洋地域とアフリカにおける急速な車両生産は、新車装着(OEM)需要を支える一方、北米と欧州では交換サイクルへの焦点が移っています。デジタル小売、模倣品リスク、密閉型「生涯使用」モジュールが、自動車用燃料フィルター市場の競争戦略を再構築しています。

市場を牽引する要因

* 車両の老朽化に伴う交換需要の拡大: 世界的に車両の平均寿命が延びており、特に北米や欧州のOECD主要市場では乗用車の平均車齢が13年を超えています。これにより、敏感なインジェクターを保護するためのフィルター交換頻度が増加しています。高圧燃料供給システムを搭載したライトトラックやSUVも部品交換を促進しており、アフターマーケットの需要を拡大しています。

* 排ガス規制の厳格化: 2023年9月に発効したユーロ6e規制や、さらに厳しい粒子状物質の閾値を提案するユーロ7草案など、排ガス規制の厳格化により、フィルターメディアは汚れ保持能力を犠牲にすることなく、5ミクロン以下の効率を達成することが求められています。中国VIやBharat VIのような同様の規制も、多段階ろ過と堅牢な水分離を要求しており、サプライヤーはエンジンOEMと密接に協力し、フィルター仕様を後処理システムに合わせる必要があります。

* アジア太平洋およびアフリカにおける新車生産の増加: インドでは2024-25会計年度に車両生産が3,103万台に達し、中国は2025年までに年間3,500万台の生産を目指しています。モロッコ、南アフリカ、エジプトなどのアフリカ市場でも現地生産プログラムが拡大しており、地域で供給されるフィルターの需要が高まっています。これらの地域では、EVの勢いがある中でも、政策が依然として手頃な価格とエネルギー安全保障を優先しているため、内燃機関プラットフォームの需要が長期的に維持される見込みです。

* バイオ燃料ブレンドの普及と互換性向上ニーズ: 欧州連合や米国におけるフリートの脱炭素化計画は、輸送事業者にB20を超えるバイオディーゼルブレンドの採用を促しています。しかし、エステル含有量が高いとフィルターの目詰まり傾向が高まり、メディアの劣化が加速します。これに対応するため、メーカーは疎水性合成層、より広いプリーツ表面積、コールドスタート時の圧力低下を緩和するためのインラインプレヒーターなどを開発しており、製品構成を広げ、高価格帯のニッチ市場を創出しています。

* 超低硫黄ディーゼルによる水分離フィルター需要の増加: 超低硫黄ディーゼル燃料の規制は、燃料タンク内の結露や微生物汚染のリスクを高めるため、信頼性の高い水分離機能の重要性を高めています。フリート事業者は、2ミクロンまでの粒子を捕捉し、遊離水を収集するフィルターを重視しています。

* 高圧GDIおよびCRDIシステムの成長: 高圧ガソリン直噴(GDI)およびコモンレール直噴(CRDI)システムの普及も、より高性能な燃料フィルターの需要を促進しています。

市場を抑制する要因

* EV普及による内燃機関(ICE)フィルター需要の減少: バッテリー電気自動車(BEV)は燃料ろ過の必要がないため、その普及は内燃機関(ICE)フィルターの需要を減少させています。世界の自動車販売におけるEVのシェアは2030年までに50%に達すると予測されており、成熟市場では燃料フィルターのサービス可能市場が縮小しています。修理工場は、バッテリー診断やソフトウェア更新へと事業の焦点を移しています。

* 鉄鋼およびポリマー原材料価格の変動: ハウジングキャップ、エンドプレート、合成膜などに使用される鉄鋼、アルミニウム、エンジニアリングプラスチックの価格変動は、サプライヤーの粗利益を圧迫しています。特に、OEMとの複数年供給契約を結んでいる企業にとっては課題となります。リサイクルまたはバイオベース樹脂への代替は、高圧ガソリン直噴に耐えうる性能閾値によって制限されています。

* OEMによる「生涯使用」燃料モジュールへの移行: 一部のOEMは、交換がほとんど不要な密閉型「生涯使用」燃料モジュールへの移行を進めており、特に先進市場のプレミアムセグメントでこの傾向が見られます。これは、アフターマーケットにおけるフィルター交換需要を長期的に減少させる要因となります。

* 低価格模倣品の蔓延: 模倣品は、特にアジア太平洋、中東・アフリカ、南米地域において主要な市場阻害要因となっています。偽造ロゴや劣悪なフィルターペーパーを使用した模倣品が横行しており、ブランドオーナーはEコマースプラットフォームと協力して侵害品を排除し、消費者に正規品の識別方法を啓発する取り組みを行っています。

セグメント分析

* 燃料タイプ別: ディーゼル用途は、トラック、オフハイウェイ機械、多くのSUVが堅牢な水分離技術を必要とするため、2024年に最高の収益を上げると予測されています。ガソリン用途は、乗用車市場の大部分を占めるため、引き続き大きな市場シェアを維持するでしょう。

* 車両タイプ別: 乗用車セグメントは、その膨大な車両台数と定期的なメンテナンス需要により、市場で最大のシェアを占めると予想されます。商用車セグメント(トラック、バスなど)は、より大型で複雑なフィルターシステムを必要とし、稼働時間の重要性から高品質なフィルターへの需要が高いため、安定した成長が見込まれます。オフハイウェイ機械(建設機械、農業機械など)は、過酷な環境下での使用が多いため、特に堅牢なフィルターソリューションが求められます。

* 販売チャネル別: アフターマーケットチャネルは、車両の寿命全体にわたる交換需要により、引き続き市場の大部分を占めます。OEMチャネルは、新車生産台数に直接連動し、初期装備としてのフィルター供給を担います。

地域分析

* アジア太平洋地域: 中国、インド、日本などの国々が牽引し、自動車生産台数の増加、車両保有台数の拡大、およびアフターマーケット需要の成長により、燃料フィルター市場において最も急速に成長する地域となるでしょう。特に、ディーゼル車の普及率が高いインドや、自動車市場が巨大な中国が成長を牽引します。

* 欧州: 厳格な排出ガス規制と高品質なフィルターへの需要により、安定した市場を維持します。ディーゼル車の割合が依然として高く、水分離フィルターの需要が高いことが特徴です。

* 北米: 大規模な車両保有台数と、SUVやピックアップトラックなどの大型車両の普及により、堅調な市場を形成しています。アフターマーケットの需要が特に強い地域です。

* 中東・アフリカおよび南米: これらの地域では、経済成長と自動車市場の拡大に伴い、燃料フィルター市場も成長が見込まれますが、低価格模倣品の問題が特に顕著です。

主要企業

燃料フィルター市場の主要企業には、MANN+HUMMEL、Bosch、Mahle GmbH、Donaldson Company, Inc.、Parker Hannifin Corporation、Denso Corporation、Cummins Inc.、Caterpillar Inc.、Fleetguard (Cumminsの子会社)、UFI Filters S.p.A.などが挙げられます。これらの企業は、製品革新、M&A、地域拡大戦略を通じて市場での競争力を維持しています。

結論

世界の燃料フィルター市場は、車両保有台数の増加、厳格化する排出ガス規制、およびアフターマーケットにおける交換需要に牽引され、今後も着実な成長を続けると予測されます。しかし、電気自動車への移行、OEMによる「生涯使用」モジュールへの移行、および低価格模倣品の蔓延といった課題に直面しています。これらの課題に対処し、持続可能な成長を達成するためには、技術革新、サプライチェーンの最適化、およびブランド保護戦略が不可欠となるでしょう。

本レポートは、自動車用燃料フィルターの世界市場に関する詳細な分析を提供しています。自動車用燃料フィルターは、燃料に含まれる物理的な異物が車両エンジンに侵入するのを防ぐ重要な役割を担っており、燃料フィルターと統合されたコンポーネントは総称して自動車用燃料フィルターシステムと呼ばれます。本調査は、燃料タイプ、車両タイプ、販売チャネル、および地域別に市場をセグメント化し、市場規模と予測を米ドル(USD)で提供しています。

市場規模と成長予測に関して、2025年には132.3億米ドルと評価されており、2030年までには144.8億米ドルに達すると予測されています。地域別では、アジア太平洋地域が世界の収益の41.85%を占める最大の市場であり、中国やインドにおける大規模な車両生産がその成長を強力に牽引しています。

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 世界的に車両の平均使用年数が伸び、それに伴う交換部品としての燃料フィルターの需要が拡大していること。

* 各国で排気ガス規制が厳格化されており、より高度なろ過性能を持つフィルターが必須となっていること。

* アジア太平洋地域およびアフリカの新興市場における新車生産台数の着実な増加。

* バイオ燃料混合の普及が進む中で、燃料フィルターには新たな化学的特性への互換性アップグレードが求められていること。

* 超低硫黄ディーゼル燃料の使用が一般的になり、燃料中の水分を効果的に分離する水分分離フィルターの需要が高まっていること。

* 高圧ガソリン直噴(GDI)およびコモンレール直噴(CRDI)システムといった先進的な燃料噴射技術の普及により、5 µm以下の微細な粒子を除去できる高精度なろ過が要求されていること。

一方で、市場の成長を抑制する要因も存在します。

* 電気自動車(EV)の普及加速が、内燃機関(ICE)搭載車の燃料フィルター需要を減少させる「共食い」現象を引き起こしていること。

* 鉄鋼やポリマーなどの主要原材料価格の変動が激しく、メーカーの利益率を圧迫していること。

* OEM(自動車メーカー)が、メンテナンスフリーを謳う「寿命まで交換不要」な密閉型燃料モジュールへの移行を進めており、これがアフターマーケットにおけるフィルター交換需要を抑制していること。

* 発展途上国市場において、品質の低い模倣品フィルターが蔓延し、正規製品の市場を侵食していること。

本レポートでは、燃料タイプ別(ガソリン、ディーゼル、代替燃料)、フィルターメディア別(セルロース、合成繊維、多層複合材、水分分離/合体エレメント)、車両タイプ別(乗用車、小型商用車、中・大型商用車、二輪車、オフハイウェイ車)、販売チャネル別(OEM、アフターマーケット)および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に市場を詳細に分析しています。

特に、電動化が進む中でも、トラック、オフハイウェイ機械、多くのSUVが依然としてディーゼルエンジンに依存しており、これらの車両では超低硫黄燃料基準に適合するための高度な水分分離フィルターの重要性が強調されています。

フィルターメディアの種類では、合成複合材が年平均成長率(CAGR)3.16%で最も速く成長すると予測されています。これは、合成複合材がより長いサービス間隔を提供し、アグレッシブなバイオ燃料の化学的特性にも耐えうるためです。

販売チャネルにおいては、オンラインアフターマーケットがCAGR 4.77%で拡大すると予測されています。デジタルプラットフォームが製品のSKU(在庫管理単位)マッチングを簡素化し、迅速な配送を可能にしていることが、この成長の背景にあります。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されており、MANN+HUMMEL、Donaldson Company, Inc.、MAHLE GmbH、Robert Bosch GmbH、DENSO CORPORATION、Cummins Inc. (Fleetguard)など、主要なグローバル企業のプロファイルが網羅されています。

本レポートは、市場の機会と将来の展望についても深く掘り下げており、未開拓の市場領域や満たされていないニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 老朽化する世界の車両保有台数が交換需要を拡大

- 4.2.2 厳格化する排気ガス規制が高度なろ過を推進

- 4.2.3 アジア太平洋地域およびアフリカにおける新車生産の増加

- 4.2.4 互換性アップグレードを必要とするバイオ燃料ブレンドの急増

- 4.2.5 超低硫黄ディーゼルが水分分離フィルターの需要を促進

- 4.2.6 5 µm以下のろ過を要求する高圧GDIおよびCRDIシステムの成長

-

4.3 市場の阻害要因

- 4.3.1 EV普及の加速がICEフィルターの販売量を侵食

- 4.3.2 変動する鋼材およびポリマーの投入価格が利益を圧迫

- 4.3.3 OEMによる密閉型「寿命」燃料モジュールへの移行がアフターマーケットを抑制

- 4.3.4 発展途上国における偽造低コストフィルターの拡散

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル)および数量(単位))

-

5.1 燃料タイプ別

- 5.1.1 ガソリン

- 5.1.2 ディーゼル

- 5.1.3 代替燃料

-

5.2 フィルターメディア別

- 5.2.1 セルロース

- 5.2.2 合成繊維(ガラスおよびポリエステル)

- 5.2.3 多層複合材

- 5.2.4 水分離器/合体エレメント

-

5.3 車両タイプ別

- 5.3.1 乗用車

- 5.3.1.1 ハッチバック

- 5.3.1.2 セダン

- 5.3.1.3 スポーツ用多目的車

- 5.3.1.4 多目的車

- 5.3.2 小型商用車

- 5.3.3 中型・大型商用車

- 5.3.4 二輪車

- 5.3.5 オフハイウェイ

- 5.3.5.1 農業機械

- 5.3.5.2 建設・鉱業機械

-

5.4 販売チャネル別

- 5.4.1 OEM

- 5.4.2 アフターマーケット

- 5.4.2.1 組織化された小売業者

- 5.4.2.2 独立系整備工場

- 5.4.2.3 オンラインプラットフォーム

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 南アフリカ

- 5.5.5.5 エジプト

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 MANN+HUMMEL

- 6.4.2 Donaldson Company, Inc.

- 6.4.3 MAHLE GmbH

- 6.4.4 Robert Bosch GmbH

- 6.4.5 DENSO CORPORATION

- 6.4.6 Cummins Inc. (Fleetguard)

- 6.4.7 Parker Hannifin Corp (Racor)

- 6.4.8 Sogefi Group

- 6.4.9 Hengst SE

- 6.4.10 UFI Filters

- 6.4.11 Baldwin Filters

- 6.4.12 Fram Group

- 6.4.13 K&N Engineering Inc.

- 6.4.14 ACDelco (General Motors)

- 6.4.15 Champion Laboratories

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

自動車用燃料フィルターは、自動車の燃料供給システムにおいて極めて重要な役割を担う部品でございます。その機能は、燃料タンクからエンジンへ送られる燃料中に含まれる様々な不純物を取り除き、エンジンの性能維持と寿命延長に貢献することにあります。

まず、定義についてご説明いたします。自動車用燃料フィルターとは、燃料(ガソリン、ディーゼル燃料など)に含まれる塵、錆、水、スラッジといった微細な異物を物理的にろ過し、清浄な燃料のみをエンジンに供給するための装置です。燃料噴射装置やインジェクターといったエンジンの精密部品は、わずかな異物によっても目詰まりや摩耗を引き起こし、エンジンの不調や故障に直結する可能性があるため、燃料フィルターの存在は不可欠でございます。

次に、種類についてですが、主に燃料の種類、構造、設置場所によって分類されます。燃料の種類別では、ガソリン用燃料フィルターとディーゼル用燃料フィルターに大別されます。ガソリン用は比較的微細な粒子を除去する能力が求められますが、ディーゼル用はさらに微細な粒子に加え、特に水分除去性能が非常に重要となります。ディーゼル燃料は水分が混入すると、燃料噴射ポンプやインジェクターの腐食、潤滑不良、さらには微生物の繁殖を引き起こすため、水分離機能を持つフィルターが一般的です。構造別では、フィルターエレメントのみを交換するカートリッジ式と、ハウジングごと交換するインライン式(一体型)があります。フィルターメディアには、セルロース繊維や合成繊維(不織布)が用いられ、ろ過効率と寿命を両立させるために多層構造が採用されることもございます。設置場所別では、燃料タンク内に設置されるインタンク式と、燃料ラインの途中に設置されるインライン式がございます。インタンク式は燃料ポンプと一体化していることが多く、インライン式はエンジンルーム内や車体下部に配置されます。

用途と重要性についてですが、燃料フィルターはエンジンの保護、性能維持、燃費向上、そして環境性能の確保に多大な貢献をしております。清浄な燃料が供給されることで、燃料噴射ポンプやインジェクターといった高精度部品の摩耗や詰まりを防ぎ、エンジンの寿命を延ばします。また、適切な燃料供給が維持されることで、燃焼効率の低下や出力不足、排ガス悪化を防ぎ、車両本来の性能を最大限に引き出すことができます。これは燃費の向上にも繋がり、結果として環境負荷の低減にも寄与いたします。定期的な交換を怠ると、フィルターが目詰まりを起こし、燃料供給が滞ることでエンジンの始動不良、加速不良、エンストなどのトラブルが発生する可能性があり、車両の信頼性や安全性にも影響を及ぼします。

関連技術としては、ろ過メディア技術、ハウジング技術、センサー技術などが挙げられます。ろ過メディア技術では、異なる孔径の層を組み合わせた多層構造フィルターにより、ろ過効率とダスト保持容量(寿命)を向上させています。また、ディーゼル燃料フィルターにおいては、水分を効率的に分離するための疎水性・親水性材料の組み合わせや、より微細な粒子を捕捉するナノファイバー技術の研究開発が進められています。ハウジング技術では、軽量化と高強度化を実現するために樹脂製ハウジングの採用が増加しており、耐圧性や耐薬品性の向上が図られています。さらに、フィルターの目詰まりや水分混入を検知するセンサー技術も進化しており、ドライバーへの警告や、車両のECU(電子制御ユニット)への情報提供を通じて、予知保全や適切な交換時期の通知を可能にしています。製造技術においても、ろ過面積を最大化するためのプリーツ加工技術や、燃料漏れを防ぐための高度なシーリング技術が重要でございます。

市場背景についてですが、自動車用燃料フィルター市場は、新車搭載(OEM)と補修部品(アフターマーケット)の両面で大きな規模を形成しております。主要なプレイヤーとしては、MANN+HUMMEL、Mahle、Denso、Boschといったグローバルな自動車部品メーカーやフィルター専門メーカーが挙げられます。市場のトレンドとしては、世界的に厳格化する排ガス規制が、エンジンのさらなる精密化を促し、より高性能な燃料フィルターの需要を高めています。特にディーゼルエンジンにおいては、コモンレールシステムの高圧化・精密化に伴い、燃料フィルターのろ過性能と水分離性能に対する要求が非常に高まっています。また、バイオ燃料などの新しい燃料への対応も課題となっております。長期的には、自動車の電動化(EV化)の進展により、内燃機関を搭載する車両の生産台数が減少していくため、燃料フィルター市場は縮小傾向にあると予測されます。しかし、ハイブリッド車やプラグインハイブリッド車では引き続き燃料フィルターが必要であり、また、定期交換部品であるアフターマーケットの需要は安定して存在するため、市場は一定の規模を維持すると考えられます。

最後に、将来展望についてでございます。自動車の電動化は燃料フィルター市場に大きな影響を与えるでしょう。EVやFCV(燃料電池車)へのシフトが進むにつれて、内燃機関用燃料フィルターの需要は減少していくと見込まれます。しかし、内燃機関が完全に消滅するわけではなく、ハイブリッド車やプラグインハイブリッド車、あるいは合成燃料やe-fuelといった新燃料に対応する内燃機関の進化は続くため、より高効率で長寿命、かつ新燃料に対応した燃料フィルターの開発は継続されるでしょう。また、水素燃料電池車においては、水素の純度を確保するための水素フィルターなど、新たな種類のフィルター需要が生まれる可能性もございます。将来的には、フィルターのスマート化が進み、センサーとの統合によるリアルタイム監視や予知保全機能の強化、IoT連携によるデータ活用などが期待されます。環境対応の観点からは、リサイクル可能な材料の使用や、製造プロセスにおける環境負荷の低減、フィルターの長寿命化による廃棄物削減が重要なテーマとなるでしょう。高性能を維持しつつ、コストを最適化する技術開発も引き続き求められます。