自動車フューエルインジェクター市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

自動車用燃料噴射装置市場レポートは、業界をタイプ別(スロットルボディ噴射、マルチポイント燃料噴射、その他)、燃料別(ディーゼル燃料噴射装置、ガソリン燃料噴射装置)、車両タイプ別(乗用車、商用車)、販売チャネル別(OEM、アフターマーケット)、および地域別(北米、欧州、アジア太平洋、その他地域)に分類しています。過去5年間の履歴データと予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

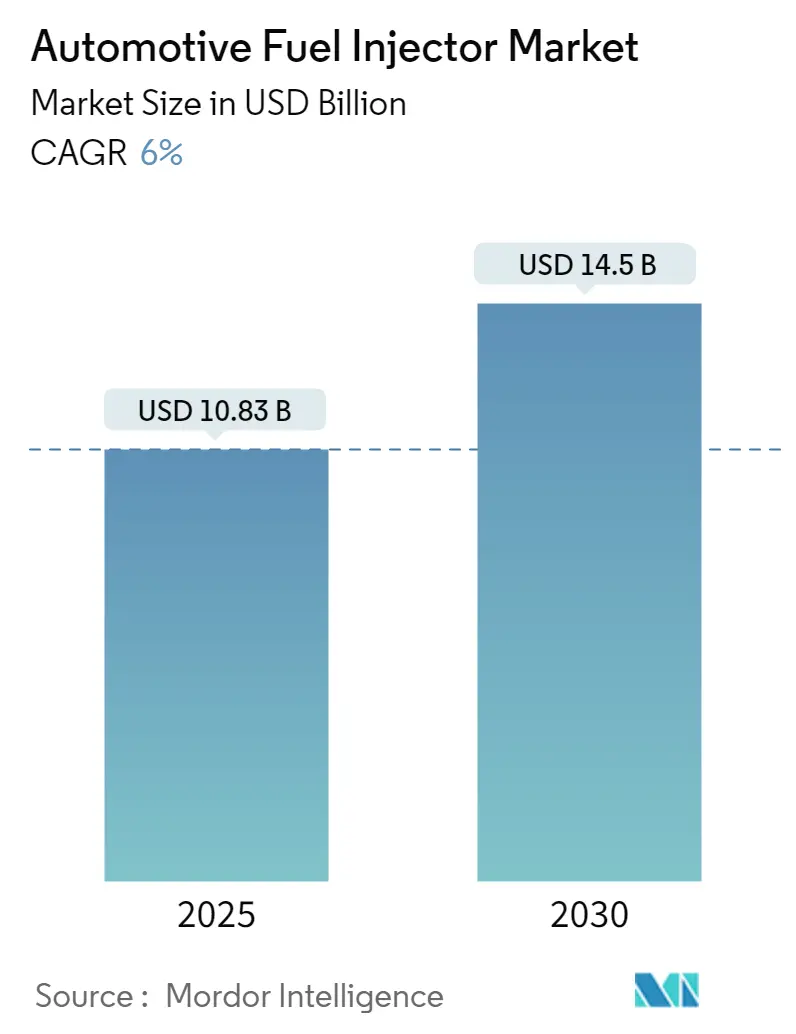

「自動車用燃料噴射装置市場の成長レポート2030」および「自動車用燃料噴射装置市場規模とシェア分析 – 成長トレンドと予測(2025年~2030年)」によると、本市場は2019年から2030年を調査期間としています。2025年には108.3億米ドルと推定され、2030年には145.0億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.00%です。アジア太平洋地域が最も急速に成長し、最大の市場となると見込まれており、市場集中度は中程度です。

この市場は、タイプ別(スロットルボディ噴射、マルチポイント燃料噴射、その他のタイプ)、燃料別(ディーゼル燃料噴射装置、ガソリン燃料噴射装置)、車両タイプ別(乗用車、商用車)、販売チャネル別(OEM、アフターマーケット)、および地域別(北米、ヨーロッパ、アジア太平洋、その他の地域)にセグメント化されています。

市場概要と主要な推進要因

燃料噴射システム市場は、人口増加、生活水準の向上、および乗用車需要の累積的な増加により、大幅なペースで拡大すると予測されています。燃料噴射システムは、エンジンシリンダーに入る燃料量を管理・監視する上で、あらゆる車両エンジンにとって不可欠なコンポーネントです。現代の燃料噴射システムは、燃料の流れを管理するだけでなく、多段噴射、パイロット噴射、ポスト噴射、レートシェーピング(スケジューリング)といった追加機能も提供しており、これらも市場成長に大きく貢献すると期待されています。

さらに長期的には、燃費向上への需要増加、エンジン性能の改善、Bharat Stage VIのような厳格な排出ガス規制の導入拡大、エンジンのダウンサイジングと車両軽量化への嗜好の高まりといった要因が、予測期間中の市場成長に良い影響を与えると見られています。

世界の自動車用燃料噴射装置市場のトレンドと洞察

1. 世界的な二輪車の高い需要

オートバイ、スクーター、モペッドを含む二輪車市場は、交通渋滞や燃料価格の高騰といった要因により、その採用が増加しています。これらの車両は高い燃費効率を提供し、混雑した地域でも容易に走行できるためです。特にインドのような発展途上国では、急速な都市化と高い人口密度が二輪車市場を牽生しています。

この需要増加に対応するため、メーカーは燃費効率を向上させるための燃料噴射技術に注力しています。例えば、2022年3月には、アプリリアが強力なシーメンス製ECUを使用して燃料システムを管理する燃料噴射式2ストロークコンセプト「Aprilia Ditech System」を開発しました。

さらに、若者の間でスポーツとしてのバイクレースや長距離通勤のトレンドが拡大していることも、二輪車の採用を後押ししています。多くの企業が観光を促進するためのモーターサイクルツーリズムキャンペーンを展開し、二輪車の需要を推進しています。2023年9月には、ロイヤルエンフィールドがインドで「Pure Sport」キャンペーンの一環として、意欲的なバイクレーサー向けのトラック走行プログラムを開始しました。これらの要因が市場成長を牽引しています。

2. アジア太平洋地域の市場における重要な役割

アジア太平洋地域は、車両製造の増加により急速に市場が拡大しています。購買力の向上、燃費効率の高い自動車への需要増加、より厳格な汚染基準、そして中国やインドといった新興国の経済成長が、燃料噴射システムへの需要を高めています。

例えば、インド政府は2023年4月に、従来のBS-VI基準よりもさらに厳格なBS VI Phase 2排出ガス規制を導入し、車両からの有害排出物をさらに削減する方針を示しました。

アジア太平洋地域は、予測期間中に自動車用燃料噴射システムにとって最大の市場であり、最も速い成長率を示すと予想されています。さらに、この地域の主要企業は研究開発活動に注力し、既存の商用車ラインナップを改善しており、これが市場に収益性の高い機会を提供すると見込まれています。例えば、2022年9月には、燃料および空気管理システムの世界的サプライヤーであるStanadyneが、中型および大型商用車パワートレイン向けの新しい水素燃料噴射装置を発表しました。これらの要因と技術進歩が、市場に良い影響を与えるでしょう。

競争環境

競争環境を見ると、市場はRobert Bosch LLC、Denso Corporation、Continental AG、Magneti Marelli Parts and Services S.p.A.、Delphi Technologies(BorgWarner Inc.)といった主要企業によって支配されています。多くの企業が競合他社に対して優位に立つため、新技術への投資や新製品の投入に注力しています。

最近の業界動向

* 2022年12月: 車両市場に革新的で持続可能なモビリティソリューションを提供するBorgWarner社は、燃料システムおよびアフターマーケット部門を独立した上場企業として税制優遇措置を伴うスピンオフを実施すると発表しました。

* 2023年7月: Boschは水素時代に参入し、燃料電池パワーモジュールの生産を開始しました。燃料電池パワートレインに加え、Boschは水素エンジンにも取り組んでおり、水素のポート噴射と直接噴射の両方のシステムを開発しています。このソリューションは、特に長距離輸送で重い積載物を運ぶ大型車両に適しています。

* 2022年11月: Liebherr Groupの一部であるLiebherr Components AGは、ヘビーデューティー用途の水素(H2)燃焼エンジン向けに新しい直接燃料噴射システムの開発を発表しました。

このレポートは、世界の自動車用燃料噴射装置市場に関する包括的な分析を提供しています。

燃料噴射装置の概要

燃料噴射装置は、燃料ポンプから加圧されたガソリンを受け取り、電子制御弁を介して燃料を微細な霧状に噴霧し、車両エンジン内で効率的に燃焼させるための重要な部品です。

市場規模と予測

世界の自動車用燃料噴射装置市場は、2024年には101.8億米ドルと推定されています。2025年には108.3億米ドルに達すると予測されており、さらに2025年から2030年にかけて年平均成長率(CAGR)6%で成長し、2030年には145.0億米ドルに達すると見込まれています。

市場セグメンテーション

市場は、以下の主要なセグメントにわたって詳細に分析されています。

* タイプ別: スロットルボディ噴射、マルチポイント燃料噴射、その他のタイプ。

* 燃料別: ディーゼル燃料噴射装置、ガソリン燃料噴射装置。

* 車両タイプ別: 乗用車、商用車。

* 販売チャネル別: OEM(相手先ブランド製造)、アフターマーケット。

* 地域別: 北米、ヨーロッパ、アジア太平洋、およびその他の地域(南米、中東・アフリカを含む)。

各セグメントにおける市場規模と予測は米ドル建てで提供されており、米国、カナダ、ドイツ、英国、フランス、イタリア、スペイン、インド、中国、日本、韓国など、主要な国・地域ごとの詳細な分析も含まれています。

市場のダイナミクス

市場の成長を促進する要因としては、世界中で二輪車の採用が増加している点が挙げられます。一方で、電気自動車の需要の高まりが市場の成長を抑制する要因となっています。

また、ポーターのファイブフォース分析を通じて、サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替製品の脅威、競争の激しさといった側面から市場の競争環境が詳細に評価されています。

地域別洞察

地域別分析では、アジア太平洋地域が予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されており、2025年には最大の市場シェアを占める見込みです。

主要な市場プレーヤー

主要な市場プレーヤーとしては、Denso Corporation、Continental AG、Magneti Marelli Parts and Services S.p.A.、Robert Bosch GmbH、Delphi Technologies(BorgWarner Inc.)などが挙げられます。レポートでは、これらの主要ベンダーの市場シェアや企業プロファイルも提供されており、競争環境が明確に示されています。

レポートの範囲と期間

本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測をカバーしており、市場の動向を長期的な視点から把握することができます。市場機会と将来のトレンドについても言及されており、市場参加者にとって価値ある洞察が提供されています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

- 4.1 市場の推進要因

- 4.1.1 世界中での二輪車の採用増加

- 4.2 市場の阻害要因

- 4.2.1 電気自動車の需要増加

- 4.3 ポーターの5つの力分析

- 4.3.1 供給者の交渉力

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 新規参入の脅威

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション(市場規模:USD価値)

- 5.1 タイプ別

- 5.1.1 スロットルボディインジェクション

- 5.1.2 マルチポイント燃料噴射

- 5.1.3 その他のタイプ

- 5.2 燃料別

- 5.2.1 ディーゼル燃料噴射装置

- 5.2.2 ガソリン燃料噴射装置

- 5.3 車両タイプ別

- 5.3.1 乗用車

- 5.3.2 商用車

- 5.4 販売チャネル別

- 5.4.1 OEM

- 5.4.2 アフターマーケット

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州地域

- 5.5.3 アジア太平洋

- 5.5.3.1 インド

- 5.5.3.2 中国

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋地域

- 5.5.4 その他の地域

- 5.5.4.1 南米

- 5.5.4.2 中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル*

- 6.2.1 ロバート・ボッシュGmbH

- 6.2.2 デンソー株式会社

- 6.2.3 コンチネンタルAG

- 6.2.4 デルファイ・テクノロジーズ(ボーグワーナー株式会社)

- 6.2.5 マニエッティ・マレリ・パーツ・アンド・サービスS.p.A.

- 6.2.6 ミクニ・アメリカン・コーポレーション

- 6.2.7 日立Astemoインディアナ株式会社

- 6.2.8 インフィニオン・テクノロジーズAG

- 6.2.9 GBリマニュファクチャリング株式会社

- 6.2.10 バレー・フューエル・インジェクション&ターボ株式会社

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

自動車フューエルインジェクターは、現代の自動車エンジンにおいて、燃料を燃焼室または吸気ポートへ正確な量とタイミングで噴射する、電子制御された精密部品でございます。その主要な役割は、エンジンの燃焼効率を最大限に高め、排ガス中の有害物質を低減し、燃費性能を向上させるとともに、エンジンの出力とトルクを最適化することにあります。かつて主流であったキャブレター方式に代わり、電子制御燃料噴射システムの中核を担う部品として、今日の自動車には不可欠な存在となっております。ガソリンエンジンとディーゼルエンジンの双方に用いられますが、その構造や噴射圧力、制御方式にはそれぞれ特有の違いがございます。

フューエルインジェクターには、燃料の種類やエンジンの設計思想に応じていくつかの主要な種類がございます。ガソリンエンジン用インジェクターでは、まず「ポート噴射(PFI: Port Fuel Injection)」方式が挙げられます。これは、吸気バルブの手前にある吸気ポートに燃料を噴射する方式で、比較的低圧で動作し、構造がシンプルであるという特徴がございます。次に、「筒内直接噴射(DI: Direct Injection)」方式、通称GDI(Gasoline Direct Injection)は、燃料を直接燃焼室内に噴射する方式で、高圧での噴射が可能です。これにより、燃料の気化熱を利用してノッキングを抑制し、圧縮比を高めることで、燃費と出力性能を大幅に向上させることができます。さらに、これら二つの方式の利点を組み合わせた「デュアルインジェクション」方式も登場しており、エンジンの運転状況に応じてポート噴射と筒内噴射を使い分けたり、両方を併用したりすることで、より広範囲な運転領域で高い効率を実現しております。

一方、ディーゼルエンジン用インジェクターは、ガソリンエンジン用よりもはるかに高い圧力で燃料を噴射する点が特徴でございます。代表的な方式として「コモンレール式」がございます。これは、高圧ポンプで燃料を蓄圧し、コモンレールと呼ばれる蓄圧室に貯めた後、各インジェクターが独立して燃料を噴射する方式です。噴射圧力、タイミング、回数を自由に制御できるため、排ガス浄化性能と燃費性能の向上に大きく貢献しております。かつては各気筒に高圧ポンプとインジェクターが一体化した「ユニットインジェクター式」も存在しましたが、現在ではコモンレール式が主流となっております。また、インジェクターの駆動方式としては、電磁力でニードルバルブを開閉する「電磁弁式」が一般的ですが、より高速な応答性と多段噴射を可能にする「ピエゾ式」も、高性能エンジンやディーゼルエンジンで採用されております。

フューエルインジェクターは、乗用車、商用車(トラック、バス)、建設機械、農業機械、船舶、さらには二輪車に至るまで、内燃機関を搭載するあらゆる車両や機械に広く用いられております。その用途は、単に燃料を供給するだけでなく、エンジンの始動性やアイドル安定性の向上、加速時の応答性改善、そして何よりも、世界的に厳しさを増す排ガス規制への適合と、CO2排出量削減のための燃費向上に不可欠な役割を担っております。精密な燃料制御により、有害物質であるNOx(窒素酸化物)、PM(粒子状物質)、CO(一酸化炭素)、HC(炭化水素)の排出量を効果的に低減し、クリーンな排ガスを実現しております。

フューエルインジェクターの性能を最大限に引き出すためには、様々な関連技術との連携が不可欠でございます。その中核をなすのが「ECU(Engine Control Unit)」です。ECUは、吸気圧、吸気温、水温、O2センサー、クランク角センサーなど、エンジン各部から送られてくる膨大な情報をリアルタイムで解析し、インジェクターの噴射量、噴射タイミング、噴射回数をミリ秒単位で精密に制御しております。また、筒内直接噴射やディーゼルエンジンでは、燃料を高圧にするための「高圧燃料ポンプ」が必須であり、インジェクターに燃料を供給する「燃料レール」も重要な部品です。特にコモンレール式では、この燃料レールが蓄圧機能も兼ねております。さらに、排ガス中の有害物質を浄化する「触媒コンバーター」や、ディーゼルエンジンのPMを除去する「DPF(Diesel Particulate Filter)」、NOxを低減する「SCR(Selective Catalytic Reduction)」といった排ガス後処理技術も、インジェクターの精密制御と連携して機能しております。ターボチャージャーや可変バルブタイミング機構といったエンジン技術も、インジェクターと協調することで、エンジンの性能と効率をさらに高めております。

フューエルインジェクターの市場は、世界の自動車生産台数に比例して安定した需要がございます。主要なサプライヤーとしては、ドイツのボッシュ(Bosch)、日本のデンソー(Denso)、ドイツのコンチネンタル(Continental)、そしてデルファイ・テクノロジーズ(Delphi Technologies、現在はBorgWarner傘下)などが挙げられ、これらの企業が技術開発と市場を牽引しております。市場の背景には、世界各国で年々厳しくなる排ガス規制(例:Euro 7、CAFE規制)と、地球温暖化対策としてのCO2排出量削減、すなわち燃費改善への強い要求がございます。これらの規制や要求に対応するため、インジェクターにはさらなる高精度化、高圧化、そして多段噴射技術の進化が求められております。一方で、自動車産業全体が電動化(EVシフト)へと大きく舵を切る中で、内燃機関部品としてのインジェクターの需要は長期的には減少する可能性も指摘されております。しかし、ハイブリッド車(HEV/PHEV)においては、引き続き重要な部品であり、その最適化が継続的に進められております。また、自動車メーカーからのコスト削減要求も厳しく、高性能を維持しつつ、効率的な生産技術や材料開発によるコスト競争力の確保が重要な課題となっております。

将来の展望として、フューエルインジェクターは、さらなる高精度化と高圧化の追求が継続されるでしょう。特にディーゼルエンジンでは、噴射圧力がより高まり、噴射回数の多段化や噴霧の微粒化技術が進化することで、排ガス性能と燃費性能のさらなる向上が期待されます。また、バイオ燃料や合成燃料(e-fuel)といった多様な新燃料への対応能力も求められるようになります。燃料性状の変化に対応できる材料技術や制御技術の開発が重要となるでしょう。電動化が進む中でも、ハイブリッド車やレンジエクステンダーEVにおいては、エンジンが稼働する特定の条件下で最高の効率を発揮できるよう、インジェクターの最適化が進められます。例えば、発電専用エンジンでは、その用途に特化した高効率燃焼を実現するインジェクターが開発される可能性がございます。ECUの進化と連携し、AIを活用してより複雑な運転状況や環境条件に応じて、リアルタイムで最適な噴射パターンを学習・実行する「スマートインジェクター」の登場も視野に入っております。高温・高圧といった過酷な環境下での長期的な安定稼働を保証するため、耐久性や信頼性の向上も引き続き重要なテーマです。最終的には、水素を燃料とする内燃機関が実用化された場合、水素インジェクターという形で新たな技術革新と市場が生まれる可能性も秘めております。