自動車用フューエルレール市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

自動車用フューエルレール市場レポートは、エンジン構成(直列エンジン、V型エンジン)、材料タイプ(ステンレス鋼、アルミニウム合金など)、圧力システム(高圧フューエルレール、低圧フューエルレール)、車両タイプ(乗用車、商用車)、燃料タイプ、供給方法、流通チャネル、および地域によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用燃料レール市場の概要

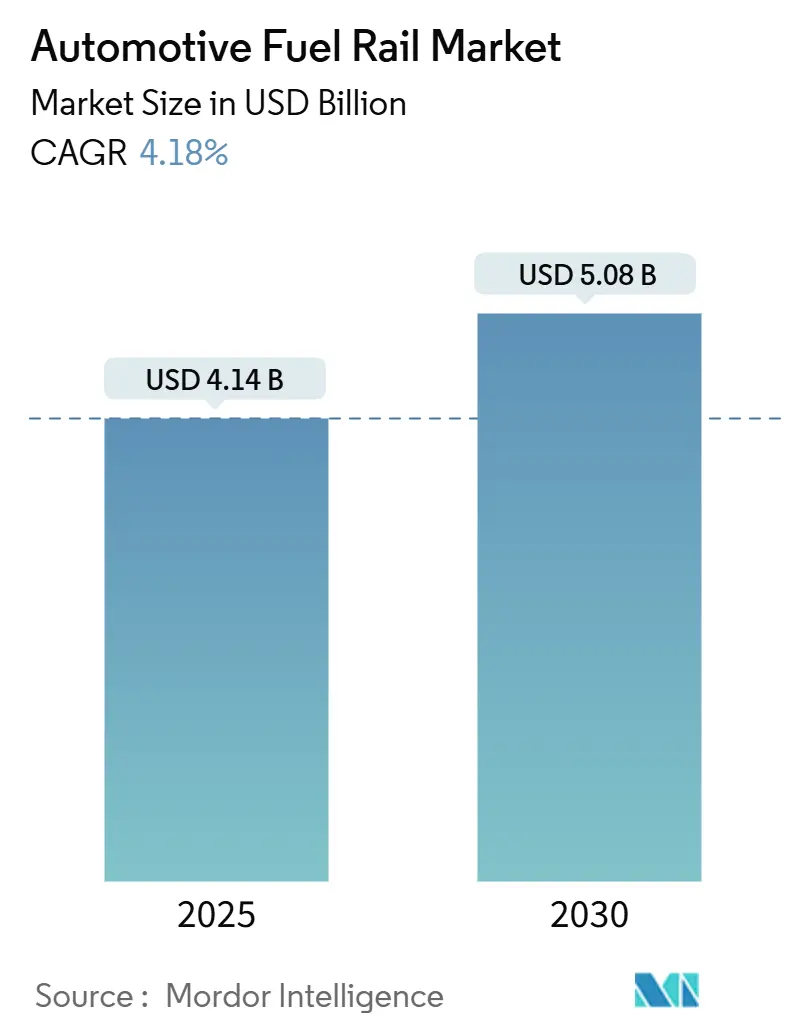

自動車用燃料レール市場は、2025年には41.4億米ドル規模に達し、2030年までには50.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.18%です。この成長は、自動車メーカーがより厳しい排出ガス規制と段階的な電動化に対応する中で、内燃機関(ICE)の需要が依然として堅調であることを示しています。ユーロ6d、中国VI-b、米国LEV IIIといった厳格な排出ガス規制が、高圧ガソリン直噴(GDI)システムの採用を促進しており、また、後処理装置の重量増に対応するため、軽量なアルミニウム製レールが支持されています。アジア太平洋地域は、中国、インド、ASEAN諸国における軽自動車生産の回復により、市場の勢いを維持しています。同時に、ティア1サプライヤーは、バッテリー電気自動車(BEV)の不確実性に対応するため、350バールアーキテクチャ、エタノール対応ライン、初期の水素ICEパイロットプログラムに焦点を当てたポートフォリオを強化しています。

主要な市場動向の要点

* エンジン構成別: 直列エンジンレイアウトは2024年に自動車用燃料レール市場シェアの57.15%を占め、V型エンジンアプリケーションを上回る4.65%のCAGRで成長すると予測されています。

* 材料タイプ別: ステンレス鋼は2024年に市場シェアの49.33%を維持しましたが、アルミニウム合金製レールは2030年までに6.05%のCAGRで最も速い成長を遂げると見込まれています。

* 圧力システム別: 高圧燃料レールは2024年に市場シェアの64.26%を占め、2030年まで4.97%のCAGRで成長すると予測されています。

* 車両タイプ別: 乗用車は2024年に市場規模の63.15%を占め、2030年までにより速い5.44%のCAGRで拡大すると予測されています。

* 燃料タイプ別: ガソリンは2024年に市場シェアの55.36%を維持しましたが、水素は2030年までに7.13%のCAGRで成長すると見込まれています。

* 供給方法別: ガソリン直噴(GDI)は2024年に市場シェアの59.77%を占め、2030年までに最も速い5.87%のCAGRを記録すると予測されています。

* 流通チャネル別: OEM(工場装着)レールは2024年に市場シェアの70.11%を維持しましたが、アフターマーケット(交換部品)セグメントは2030年までに6.71%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域は2024年に市場シェアの36.25%を占め、2030年まで5.14%のCAGRで成長すると予測されています。

世界の自動車用燃料レール市場のトレンドと洞察

市場の推進要因

* 世界的な排出ガス規制の強化: ユーロ6d、中国VI-b、米国LEV IIIといった厳格な排出ガス規制は、高圧燃料レールの採用を促進しています。これらの規制は、微粒子数制限や実走行排出ガス試験を義務付けており、自動車メーカーは広範な熱変動下で漏れのない完全性を維持できる350バール燃料システムを展開する必要があります。これにより、ガソリン微粒子フィルター(GPF)と組み合わせた直噴システムが実質的に義務付けられています。

* OEMによる350バールGDIへの移行: 高いレール圧は、より微細な噴霧、より速い燃焼、壁面濡れ損失の低減につながり、3気筒および4気筒エンジンがハイブリッドコストなしで従来の6気筒エンジンと同等のトルクを発揮することを可能にします。コンチネンタルやボッシュなどのサプライヤーは350バールポンプのラインナップを拡充しており、ディーラーグループは高圧システムを安全に取り扱うための技術者トレーニングを強化しています。

* アジア太平洋地域の軽自動車生産の急速な回復: 2023年の半導体不足からの回復後、中国の年間乗用車生産台数は2024年を通じて2,700万台を超え、インドはマルチスズキが主要シェアを維持し2桁成長を記録しました。インドネシアの組立生産量も半導体供給の正常化に伴い回復し、燃料レールの発注が再開され、部品サプライヤーの納期が短縮されました。

* ステンレスからアルミニウムレールへの軽量化: アルミニウム製レールは、AISI 304製ユニットと比較して約40%の質量削減を実現し、350バールのデューティサイクルに耐えることができます。これは、微粒子フィルターやSCRシステムによって追加される15~25kgの重量増を相殺するための重要な手段です。押出成形された6000系合金と摩擦攪拌接合は、多孔性を抑制し、陽極酸化処理されたボアはエタノールリッチな混合燃料に対する耐性を持ちます。

* フレックス燃料プログラムの拡大: ブラジル、インド、米国中西部では、E20やE85といったエタノール混合燃料の義務化が進むにつれて、フレックス燃料レールの需要が増加しています。

* 水素ICEパイロットプログラム: 日本、ドイツ、北米では、水素内燃機関(ICE)のパイロットプログラムが進行しており、70MPaのレール破裂強度と透過耐性のあるシールが必要とされ、新たな特殊収益源を提供しています。

市場の抑制要因

* 欧州におけるEVシェアの増加: 2025年のCO₂排出量目標が93g/kmに引き下げられた後、EUにおけるバッテリー電気自動車(BEV)の普及が加速しました。ICE車のシェアが縮小するにつれて、サプライヤーは販売量の減少に直面し、減少する発注量を相殺するためにフレックス燃料または水素プログラムへの転換を迫られています。

* ニッケル含有ステンレス鋼の原材料価格変動: ロンドン金属取引所(LME)のニッケル価格の変動は、AISI 304および316の原料価格に直接影響を与え、固定価格のOEM契約が優勢な場合に利益を圧迫します。小規模な加工業者はヘッジに苦労し、漏れ関連のリコールにつながる可能性のある手抜きのリスクを冒すことがあります。

* 技術者スキルのギャップ: 高圧燃料システムの取り扱いには専門的な知識と訓練が必要ですが、特に北米や欧州では、これらのシステムを安全かつ効果的に保守・修理できる技術者の不足が課題となっています。

* 東南アジアにおける偽造レール: 東南アジア諸国連合(ASEAN)地域では、偽造燃料レールの存在が市場の健全性を脅かしており、安全性や性能に関する懸念を引き起こしています。

セグメント分析

* エンジン構成別:直列エンジンの優位性による標準化の推進

直列エンジンは2024年に自動車用燃料レール市場の57.15%を占め、2030年までに4.65%のCAGRで成長する見込みです。直列レイアウトはレールパッケージングを簡素化し、一体型押出成形を可能にし、工具費用と組立時間を削減します。自動車メーカーはCセグメントのクロスオーバー車に直列3気筒および4気筒エンジンを好んで採用しており、需要の集中を強化しています。その直線的なアーキテクチャは、グローバルプラットフォーム全体での共通部品戦略も容易にします。標準化により、ティア1サプライヤーはより高い生産量で設備投資を償却でき、OEMのコスト削減目標が厳しくなる中でも利益を維持できます。しかし、直列エンジンの生産量への依存は、市場の嗜好がICEエンジンが後退する電動スケートボードプラットフォームに移行した場合にリスクを生じさせます。サプライヤーは、収益源を広げるために、直列レールラインと新興の水素およびエタノール対応製品を組み合わせています。

* 材料タイプ別:アルミニウム合金の勢いが増す

ステンレス鋼は2024年に自動車用燃料レール市場シェアの49.33%を維持しましたが、アルミニウム合金製レールは2030年までに最も速い6.05%のCAGRを記録しています。重量削減は最大50%に達し、重い微粒子フィルターとのバランスを取るための重要な手段となります。摩擦攪拌溶接キャップを備えた押出成形された6061-T6プロファイルは、周期的な350バールのパルスに耐え、1,000バールを超える破裂目標を達成します。ライフサイクルアセスメントでは、リサイクル性においてアルミニウムが有利とされており、プレミアムなインゴットコストにもかかわらずOEMを説得しています。設計上の課題には、スチール製インジェクターとの電食や高い熱膨張がありますが、シリコンリッチ合金とスリーブブッシングがリスクを軽減します。アルミニウム加工と自動光学漏れ試験セルを習得したサプライヤーは、強固なニッチ市場を切り開いています。

* 圧力システム別:高圧レールの加速

高圧アセンブリは2024年に自動車用燃料レール市場シェアの64.26%を占め、年間4.97%の成長が予測されています。ユーロ6dの微粒子制限により、GDIが事実上のガソリンエンジンアーキテクチャとなり、300バールを超えるレールが標準として定着しています。圧力定格が上がるにつれてユニットあたりの価値も上昇し、ICE生産量の減少からサプライヤーを保護しています。低圧ラインは価格重視の市場に残存していますが、実走行プロトコルの普及に伴い徐々に姿を消すでしょう。ベンダーは、車両あたりの部品含有量を深め、長期契約を確保するために、レールを350バールポンプや微粒子フィルターとバンドルしています。

* 車両タイプ別:乗用車が市場の進化を牽引

乗用車は2024年に自動車用燃料レール市場需要の63.15%を占め、SUVの構成比と車両あたりのインジェクター数が増加するにつれて、年間5.44%の成長が見込まれます。軽自動車セグメントが最初に新しい微粒子フィルターを採用するため、高圧レールの更新サイクルが加速しています。商用車用レールはディーゼルコモンレール形式に偏っており、アップグレードのペースは遅いです。SUVの重量増は軽量レールへの需要を押し上げ、アルミニウムの採用曲線を加速させています。一方、ラストマイル配送バンの電動化は長期的な逆風となり、レールメーカーはより重いトラック向けのエタノールおよび水素ラインへの多様化を促しています。

* 燃料タイプ別:ガソリンの優位性に水素が挑戦

ガソリンシステムは2024年に自動車用燃料レール市場売上高の55.36%を占めましたが、水素は小規模ながら7.13%のCAGRを示しています。水素ICEパイロットプログラムには、70MPaのレール破裂強度と透過耐性のあるシールが必要であり、新たな特殊収益源を提供しています。ブラジルとインドでは、E20およびE85の義務化が進むにつれてフレックス燃料レールが成長しています。財政的インセンティブが残る地域ではCNG/LPGのニッチ市場が存続していますが、ガソリンの需要減を相殺するほどの世界的な勢いはありません。燃料に依存しないレールプラットフォームを推進するサプライヤーは、地域政策の進化に合わせて最小限の再工具化で生産をシフトできます。

* 供給方法別:GDIシステムが技術採用を推進

ガソリン直噴(GDI)は2024年に自動車用燃料レール市場シェアの59.77%を占め、5.87%の成長率に向かっています。直噴の成層燃焼は微粒子数を削減し、350バールレールをコアハードウェアとして組み込んでいます。ポート噴射は規制のない市場では費用対効果が高いままですが、乗用車におけるディーゼル車のシェア減少に伴い、ディーゼルコモンレールの生産量は減少しています。サプライヤーは、圧力脈動と騒音を低減するために、インジェクターとレールの調和に関する研究開発に注力しています。統合された圧力センサーとレール内流量ダンパーチャンバーが差別化要因として登場し、新規参入者にとっての障壁を高めています。

* 流通チャネル別:アフターマーケットの成長が加速

工場装着レールは2024年に自動車用燃料レール市場シェアの70.11%を占めましたが、アフターマーケット販売は2030年まで年間6.71%で増加すると予測されています。米国の平均車両寿命は12年を超えており、エタノールによる腐食を受けやすい高圧ラインの交換サイクルが増加しています。偽造品は依然として脅威であるため、ブランドメーカーはQRコードによるトレーサビリティを活用して整備工場を安心させています。OEMのサービス部門は、レールキットをインジェクターやシールとバンドルして、より高い単価を生み出しています。独立系ディストリビューターは、ラインの再学習なしで取り付け可能な競争力のある価格のアルミニウム製製品を求め、新興市場でのシェアを拡大しています。

地域分析

アジア太平洋地域は2024年に自動車用燃料レール市場の36.25%を占め、中国の安定した月間乗用車生産、インドの2桁の生産回復、インドネシアの堅調な二輪車市場に牽引されています。同地域は2030年までに5.14%のCAGRで成長すると予測されており、中間層の自動車所有の増加と部品の現地調達義務化がその基盤となっています。インドとタイにおけるE20およびE85混合燃料に対する政府のインセンティブは、エタノール対応レールの製品範囲をさらに広げています。

欧州は、OEMが350バールGDIと軽量アルミニウムソリューションの展開を急ぐ規制主導の地域です。しかし、バッテリー電気自動車市場の高い普及率は長期的なICE生産量を脅かしており、レールベンダーは水素対応ポートフォリオでリスクヘッジを迫られています。北米は、安定したピックアップトラックおよびSUVのICE需要と、コーンベルト州全体でのフレックス燃料プログラムの拡大を組み合わせており、中程度の成長経路を確保しています。

南米は、ブラジルの成熟したフレックス燃料車市場の恩恵を受けており、エタノール耐性レールへの安定した需要を育んでいます。一方、アルゼンチンの不安定な通貨は短期的な輸入を抑制しています。中東およびアフリカはまだ初期段階ですが、欧州の生産量減少を相殺するためにグローバルサプライヤーからの投資を引き付けています。サウジアラビアの新興自動車ハブにおける現地化規則は、地域組立工場向けのレールを生産するための合弁事業を促進する可能性があります。

競争環境

自動車用燃料レール市場は中程度に統合されており、ボッシュ、デンソー、コンチネンタルがレール、ポンプ、インジェクターをターンキーモジュールとしてバンドルすることで、かなりの複合シェアを占めています。彼らのグローバルな事業展開、ISO 9001の厳格さ、および深い共同開発関係により、パワートレインプログラムへの早期参画が可能となり、高い参入障壁を築いています。日立AstemoとStanadyneは、高圧ガソリンポンプとそれに適合するレールに特化することで、中堅の地位を強化しています。

サプライヤーは、アルミニウム押出成形、エタノール対応コーティング、水素対応シール化学への多様化を進めています。ボッシュは最近、ブラジルの拠点を拡張して陽極酸化アルミニウム製フレックス燃料レールを製造し、デンソーは日本の合金メーカーと提携して摩擦攪拌接合プロセスを試行しました。コンチネンタルは、漏れ関連のリコールを未然に防ぐために、圧力センサーを統合したアフターマーケット向け350バールレールキットを発売しました。これらの動きは、OEMの値下げが激化する中で利益を維持するためのものです。

戦略的提携も増加しています。カミンズはウェストポートと提携して水素ICEレールを検証し、マーレは1500cc未満のエンジン向けに複合材オーバーモールドレールボディのパイロットプログラムを実施しています。CTスキャンによる品質管理を誇るニッチなアルミニウム加工業者へのプライベートエクイティの関心も高まっています。競争の激しさはアジア太平洋地域で最も高く、国内の加工業者はコスト優位性を活用していますが、欧州のOEMが要求する100%の破裂試験合格率を達成するのに苦労しています。

主要企業

* Robert Bosch GmbH

* Denso Corporation

* Continental AG

* Aptiv PLC

* Magneti Marelli

最近の業界動向

* 2025年8月: マヒンドラは、E30に対応するフレックス燃料エンジンを開発しており、エタノールセンサーと燃料レールヒーターを追加して、コールドスタートと耐腐食性を保証しています。

* 2025年4月: フォードは、レール圧力低下を検出しポンプを停止させるパワートレイン制御ソフトウェアを更新するため、33,000台のエスケープおよびブロンコスポーツSUVをリコールしました。これにより、インジェクターの亀裂に関連する火災リスクを軽減します。

このレポートは、世界の自動車用燃料レール市場に関する詳細な分析を提供しています。

まず、市場規模と成長予測についてです。自動車用燃料レール市場は、2025年に41.4億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)4.18%で成長すると予測されています。地域別では、アジア太平洋地域が2024年の収益の36.25%を占め、中国とインドにおける車両生産の回復がこの地域の需要を牽引しています。

市場の主要な推進要因としては、以下の点が挙げられます。

* Euro 6d、China VI-b、US LEV IIIといった排出ガス規制の厳格化が、高圧燃料レールの需要を促進しています。

* 自動車メーカー(OEM)は、小型エンジンでの燃費を15%削減するため、350バールGDI(ガソリン直噴)システムの導入を進めています。

* 2023年の半導体不足後のアジア太平洋地域における軽自動車生産の急速な回復が見られます。

* 後処理システムの重量増加を相殺するため、ステンレス製からアルミニウム製レールへの軽量化が進んでいます。

* ブラジル、インド、米国中西部では、エタノール/E85フレックス燃料プログラムが急増しています。

* トヨタやカミンズによる水素内燃機関(ICE)のパイロットプロジェクトが、新たな高圧燃料レールを必要としています。

一方で、市場の抑制要因も存在します。

* 2030年までに欧州の新車販売において電気自動車(EV)のシェアが30%を超えることで、内燃機関(ICE)向け燃料レールの需要が抑制される可能性があります。

* ニッケル含有ステンレス鋼の原材料価格の変動がリスクとなります。

* 350バールを超える高圧システムに対応できる技術者のスキル不足が、保証コストの増加につながる恐れがあります。

* 東南アジアにおける模倣品のアフターマーケットレールが、ブランドの信頼を損なう問題も指摘されています。

本レポートでは、市場を多角的に分析しています。具体的には、エンジン構成(直列、V型)、材料タイプ(ステンレス鋼、アルミニウム合金、プラスチック、鍛造鋼)、圧力システム(高圧、低圧)、車両タイプ(乗用車、商用車)、燃料タイプ(ガソリン、ディーゼル、フレックス燃料、CNG/LPG、バイオ燃料/合成燃料、水素)、燃料供給方式(GDI、PFI、コモンレールディーゼル噴射)、流通チャネル(OEM、アフターマーケット)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)ごとに市場を詳細に区分し、成長予測を提供しています。

競争環境については、Robert Bosch GmbH、Denso Corporation、Continental AG、Aptiv PLC、Magneti Marelli、USUI Co. Ltd.、Hitachi Astemo、BorgWarner Inc.などの主要企業が挙げられており、市場集中度、戦略的動向、市場シェア分析、および各企業のプロファイル(SWOT分析、最近の動向を含む)が網羅されています。

また、ガソリン用途以外では、水素ICEパイロットやエタノール混合義務の拡大が、特殊な高圧・耐腐食性レール設計の新たなニッチ市場を創出しており、将来の機会と展望についても言及されています。

このレポートは、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、および未開拓市場の評価など、包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 厳格化するEuro 6d、中国VI-b、米国LEV III排出ガス規制が高圧レールを促進

- 4.2.2 小型エンジンで燃料消費を15%削減するための350バールGDIへのOEMの取り組み

- 4.2.3 2023年の半導体不足後のAPACにおける小型車生産の急速な回復

- 4.2.4 より重い後処理システムを相殺するためのステンレスからアルミニウムへのレール軽量化

- 4.2.5 ブラジル、インド、米国中西部におけるエタノール/E85フレックス燃料プログラムの急増

- 4.2.6 水素ICEパイロット(トヨタ、カミンズ)には新規高圧レールが必要

-

4.3 市場の阻害要因

- 4.3.1 2030年までに欧州の新車販売の30%を超えるEVシェアがICEレール需要を抑制

- 4.3.2 ニッケル含有ステンレス鋼種の原材料価格変動

- 4.3.3 350バール以上のサービスにおける技術者のスキルギャップが保証費用を増加

- 4.3.4 東南アジアにおける偽造アフターマーケットレールがブランド信頼を損なう

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 交渉力 – サプライヤー

- 4.7.3 交渉力 – 買い手

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

-

5.1 エンジン構成別

- 5.1.1 直列エンジン

- 5.1.2 V型エンジン

-

5.2 材料タイプ別

- 5.2.1 ステンレス鋼

- 5.2.2 アルミニウム合金

- 5.2.3 プラスチック

- 5.2.4 鍛造鋼

-

5.3 圧力システム別

- 5.3.1 高圧燃料レール

- 5.3.2 低圧燃料レール

-

5.4 車両タイプ別

- 5.4.1 乗用車

- 5.4.1.1 ハッチバック

- 5.4.1.2 セダン

- 5.4.1.3 SUV

- 5.4.1.4 クーペ

- 5.4.2 商用車

- 5.4.2.1 LCV

- 5.4.2.2 MCV

- 5.4.2.3 HCV

-

5.5 燃料タイプ別

- 5.5.1 ガソリン

- 5.5.2 ディーゼル

- 5.5.3 フレックス燃料 (E10-E85)

- 5.5.4 CNG/LPG

- 5.5.5 バイオ燃料/合成燃料

- 5.5.6 水素

-

5.6 供給方式別

- 5.6.1 ガソリン直噴 (GDI)

- 5.6.2 ポート燃料噴射 (PFI)

- 5.6.3 コモンレール式ディーゼル噴射

-

5.7 流通チャネル別

- 5.7.1 OEM (工場装着)

- 5.7.2 アフターマーケット (交換部品)

-

5.8 地域別

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.1.3 その他の北米地域

- 5.8.2 南米

- 5.8.2.1 ブラジル

- 5.8.2.2 アルゼンチン

- 5.8.2.3 その他の南米地域

- 5.8.3 欧州

- 5.8.3.1 英国

- 5.8.3.2 ドイツ

- 5.8.3.3 スペイン

- 5.8.3.4 イタリア

- 5.8.3.5 フランス

- 5.8.3.6 ロシア

- 5.8.3.7 その他の欧州地域

- 5.8.4 アジア太平洋

- 5.8.4.1 インド

- 5.8.4.2 中国

- 5.8.4.3 日本

- 5.8.4.4 韓国

- 5.8.4.5 その他のアジア太平洋地域

- 5.8.5 中東およびアフリカ

- 5.8.5.1 アラブ首長国連邦

- 5.8.5.2 サウジアラビア

- 5.8.5.3 トルコ

- 5.8.5.4 エジプト

- 5.8.5.5 南アフリカ

- 5.8.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 ロバート・ボッシュGmbH

- 6.4.2 デンソー株式会社

- 6.4.3 コンチネンタルAG

- 6.4.4 アプティブPLC

- 6.4.5 マグネティ・マレリ

- 6.4.6 臼井国際産業株式会社

- 6.4.7 リナマー・コーポレーション

- 6.4.8 日立Astemo

- 6.4.9 TIオートモーティブ

- 6.4.10 アイシン株式会社

- 6.4.11 ボーグワーナー・インク

- 6.4.12 スタナダインLLC

- 6.4.13 ヴァレオSA

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用フューエルレールは、内燃機関において燃料を各気筒のインジェクター(燃料噴射装置)へ供給するための重要な部品です。燃料ポンプから送られてきた燃料を一時的に蓄え、一定の圧力と流量で各インジェクターに均等に分配する役割を担っています。これにより、エンジンは常に最適な燃料供給を受け、効率的な燃焼と排出ガスの低減を実現します。現代の自動車エンジン、特に高効率化が求められる直噴エンジンにおいては、高圧の燃料を安定して供給するフューエルレールの性能が、エンジンの性能を大きく左右すると言えます。

フューエルレールの種類は、主にその材質、構造、そして対応する燃料噴射方式によって分類されます。材質の面では、高圧に耐える必要性からステンレス鋼やアルミニウム合金などの金属製が主流です。特にガソリン直噴エンジンでは、数百バールにも及ぶ高圧に耐えるため、堅牢な金属製が不可欠です。一方、比較的低圧のポート噴射エンジンでは、軽量化やコスト削減を目的として、ガラス繊維強化ポリアミド(PA66GFなど)といった樹脂製フューエルレールも採用されることがあります。構造的には、複数のインジェクターを一本のレールで接続する一体型が一般的ですが、燃料圧力センサーやレギュレーターといった関連部品を統合したモジュール型も存在し、システム全体の簡素化や信頼性向上に貢献しています。燃料噴射方式による分類では、比較的低圧で動作するポート噴射用と、高圧で動作する直噴用があり、後者はより高い耐圧性と精密な設計が求められます。

フューエルレールの用途は、ガソリンエンジンおよびディーゼルエンジンにおける燃料噴射システムの中核部品として広範にわたります。燃料ポンプから送られてきた燃料を、エンジンの運転状況に応じてECU(Engine Control Unit)からの指示に基づき、適切な圧力とタイミングで各気筒のインジェクターへ供給します。この精密な燃料供給は、エンジンの燃焼効率を最大化し、出力向上、燃費改善、そして窒素酸化物(NOx)や粒子状物質(PM)などの有害排出ガスの低減に不可欠です。特に、近年普及が進む筒内直接噴射(GDI/DI)エンジンでは、燃料を高圧で直接燃焼室内に噴射するため、フューエルレールは極めて高い圧力に耐え、かつ精密な燃料分配を行う能力が求められます。

関連技術としては、フューエルレールと密接に連携する様々な部品やシステムが存在します。まず、フューエルレールから供給された燃料を霧状にして燃焼室または吸気ポートへ噴射する「燃料インジェクター」は、フューエルレールと対をなす重要な部品です。直噴エンジンでは、高圧に耐え、微細な噴霧を生成できる高精度なインジェクターが不可欠です。次に、燃料レールへ高圧の燃料を供給する「高圧燃料ポンプ」も、直噴システムには欠かせません。エンジンのカムシャフトなどによって駆動され、燃料圧力を数百バールまで昇圧します。また、レール内の燃料圧力をリアルタイムで監視し、ECUへ情報を提供する「燃料圧力センサー」や、燃料圧力を一定に保つ「燃料圧力レギュレーター」も重要な役割を担います。これらの情報を基に、エンジンの運転状況に応じて燃料噴射量、タイミング、圧力などを総合的に制御するのが「ECU(Engine Control Unit)」であり、フューエルレールを含む燃料供給システム全体の頭脳と言えます。

市場背景としては、世界的な環境規制の強化がフューエルレール市場に大きな影響を与えています。燃費向上と排出ガス低減の要求が高まる中、高効率な燃料噴射システム、特に筒内直接噴射(GDI)エンジンの普及が加速しており、これに伴い高圧対応のフューエルレールの需要が増加しています。ダウンサイジングターボエンジンにおいても、小排気量で高出力を得るために直噴技術が不可欠であり、フューエルレールの重要性は増しています。主要なサプライヤーとしては、ボッシュ(Bosch)、コンチネンタル(Continental)、デンソー(Denso)、デルファイ・テクノロジーズ(Delphi Technologies、現BorgWarner傘下)、マニエッティ・マレリ(Magneti Marelli、現Marelli)などが挙げられ、これらの企業が技術革新を牽引しています。地域によって環境規制や市場ニーズが異なるため、各地域に合わせた製品開発も進められています。

将来展望としては、自動車産業の大きな変革期において、フューエルレールもその役割と形態を変化させていくことが予想されます。最も大きな影響を与えるのは、自動車の電動化の進展です。電気自動車(EV)やプラグインハイブリッド車(PHEV)の普及により、内燃機関を搭載する車両の生産台数は長期的には減少傾向にあるため、フューエルレールの需要も全体としては減少していく可能性があります。しかし、ハイブリッド車(HEV)においては内燃機関が引き続き重要な役割を担うため、さらなる燃焼効率向上と排出ガス低減のために、より高効率で精密なフューエルレールが求められ続けるでしょう。また、エタノール、CNG(圧縮天然ガス)、LPG(液化石油ガス)といった代替燃料への対応も重要な課題であり、異なる燃料特性に合わせた材料選定や設計の進化が期待されます。さらなる高圧化・高精度化は、燃焼効率の向上と排出ガス低減の究極的な目標達成のために不可欠であり、これに伴う材料技術や製造技術の革新が進むでしょう。車両全体の軽量化や省スペース化の要求に応えるため、フューエルレールの軽量化・小型化も継続的なテーマです。将来的には、フューエルレール自体に高度なセンサーやアクチュエーターを統合し、よりきめ細やかな燃料供給制御を実現する「スマートフューエルレール」のような進化も考えられます。長期的には、水素燃料エンジンが普及する可能性もゼロではなく、その際には水素対応のフューエルレールという新たな技術領域が生まれるかもしれません。