自動車用燃料タンク市場 規模・シェア分析 ― 成長トレンドと予測 (2025年~2030年)

自動車燃料タンク市場は、容量(45リットル未満、45~70リットル、70リットル超)、材料タイプ(プラスチック - 単層、プラスチック - 多層/バリアなど)、車両タイプ(乗用車、小型商用車、中型・大型商用車など)、燃料タイプ(ガソリン、ディーゼルなど)、および地域によってセグメント化されています。市場予測は、金額(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車燃料タンク市場の概要を以下にまとめました。

—

自動車燃料タンク市場:成長トレンドと予測(2025年~2030年)

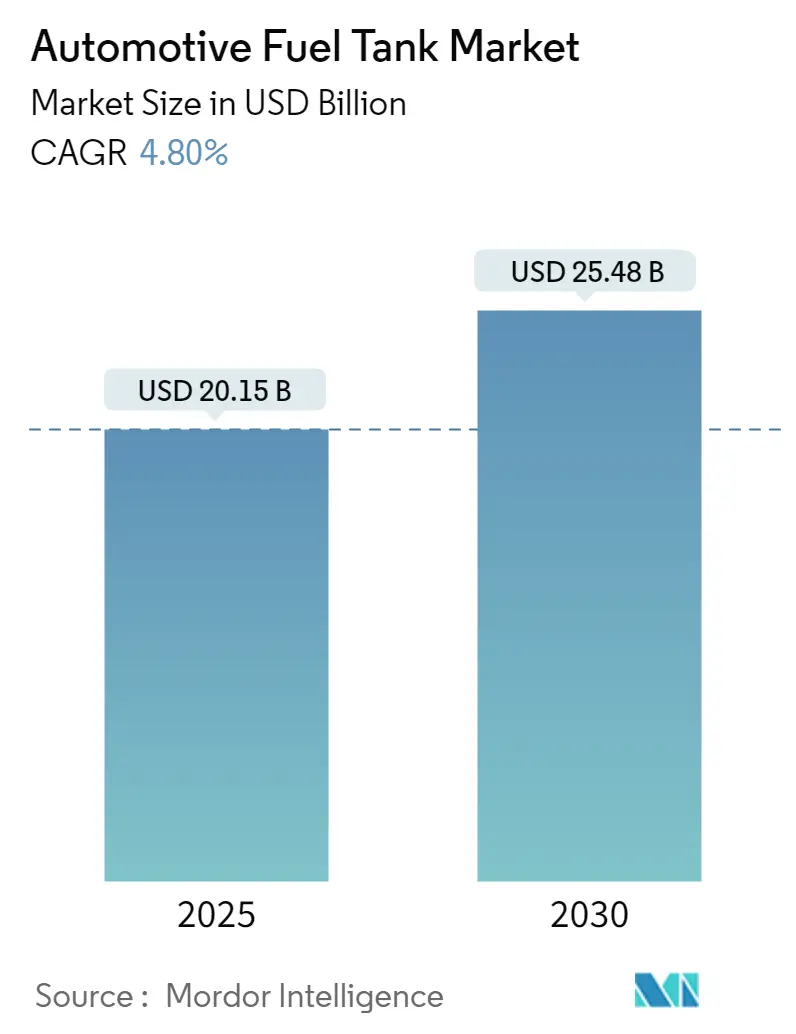

自動車燃料タンク市場は、2025年に201.5億米ドルに達し、2030年には254.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.80%です。この市場は、内燃機関(ICE)車の生産回復と、従来の燃料タンクを不要にする急速な電動化のバランスを取りながら拡大しています。水素貯蔵、高エタノール混合燃料への対応、液体燃料タンクを搭載するハイブリッドパワートレインからの新たな需要が市場の安定を支えています。自動車メーカーは、車両の軽量化、温室効果ガス排出規制への対応、航続距離の延長のために、プラスチック多層システムを好む傾向にあります。複合材料タンクへの継続的な投資は、水素の高圧貯蔵を可能にし、バッテリー電気自動車(BEV)の量産が拡大する中でも、サプライヤーに長期的な成長機会を提供しています。

主要な市場動向の要点

* 容量別: 2024年には45~70リットルセグメントが市場の44.59%を占め、70リットル超のタンクは11.53%のCAGRで拡大すると予測されています。

* 材料タイプ別: 2024年にはプラスチック多層バリアタンクが収益の43.29%を占め、複合材料水素タンクは2030年までに10.53%と最も高いCAGRで成長すると予測されています。

* 車両タイプ別: 2024年には乗用車が自動車燃料タンク市場の68.60%を占めましたが、中型および大型商用車は2030年までに12.54%のCAGRで加速すると予測されています。

* 燃料タイプ別: 2024年にはガソリンシステムが67.54%のシェアで優勢でしたが、水素タンクは2030年までに16.54%のCAGRで増加すると予測されています。

* 地域別: 2024年の収益の53.76%をアジア太平洋地域が占め、中東およびアフリカ地域は2030年までに10.34%のCAGRで成長すると予測されています。

世界の自動車燃料タンク市場のトレンドと洞察

市場の推進要因

* CO₂排出規制遵守のための軽量プラスチックタンク: 自動車メーカーは、スチール製に比べて最大40%の軽量化が可能な多層プラスチック燃料タンクへの移行を進めています。欧州および米国のフリート規制は、軽量化がフリート平均CO₂排出量改善に直結するため、プラスチックへのリソース再配分を促しています。バリア設計は透過性および衝突目標を達成し、Kautex TextronのGreen+プログラムのような取り組みは、リサイクルまたはバイオベース樹脂の採用により循環経済目標を追求しています。アジアでもコスト意識の高いOEMの間で採用が進んでおり、プラスチックタンクメーカーの交渉力が高まっています。

* 世界のICEおよびハイブリッド車の生産回復による需要増加: 2024年には世界のICEおよびハイブリッド車の生産が回復し、フォルクスワーゲングループは7,920万台の小型車と790万台の小型商用車を生産しました。マイルドハイブリッドパワートレインも液体燃料タンクを必要とし、追加のバッテリーパッケージングに対応するために特注の形状を採用することが多く、これによりユニットあたりの平均収益が向上しています。パンデミック後のアジア太平洋地域の工場稼働率上昇も、短期的な需要を押し上げています。

* ユーロ7規制による蒸発排出基準の厳格化: ユーロ7規制は、蒸発排出量をユーロ6から25%削減し、テストあたり1.5グラムの炭化水素に制限しています。これにより、蒸気吸着技術、堅牢なOBD戦略、およびアップグレードされたパージハードウェアの採用が推進されます。このエンジニアリングの刷新は車両あたり50~100米ドルのコスト増となりますが、高温下での透過率を保証できる高仕様タンクメーカーにとって明確な差別化要因となります。

* フレックス燃料(E20~E85)の普及: 米国では平均ガソリンに10.4%のエタノールが含まれ、ブラジルではE27~E100の混合燃料が普及するなど、高エタノール混合燃料の採用が加速しています。エタノールは標準的な高密度ポリエチレン(HDPE)を膨張させるため、OEMは耐薬品性のある多層構造を後付けまたは指定しています。インフレ抑制法に基づく政策インセンティブはE15およびE85ディスペンサーを支援し、市場の改修機会を拡大しています。

* 燃料電池トラック向け高圧複合材料タンク: 欧州および北米、日本、韓国における燃料電池電気自動車の推進により、高圧複合材料タンクの需要が高まっています。タイプIV設計は、ポリマーライナーと炭素繊維ラップを組み合わせることで、700バールの使用圧力に耐え、スチール製に比べて5対1の強度対重量比を実現しています。Quantum Fuel SystemsとOneH2は、27kgの水素を貯蔵できる930バールのシリンダーを検証し、エネルギー密度向上の余地を示しています。

* 長距離補助金属タンクの需要: 北米および中東を中心に、長距離走行に対応する補助金属タンクの需要が世界的に高まっています。

市場の抑制要因

* 急速な電動化: バッテリー電気自動車(BEV)のシェア拡大は、従来の燃料タンクの需要を減少させます。ICEプログラムへの投資優先度が低下し、プレミアムブランドは純粋な電気自動車へ迅速に移行しており、最も収益性の高いタンク契約に影響を与えています。一部のブロー成形メーカーは、生産量の減少を相殺するために、バッテリーエンクロージャーへの多角化を開始しています。

* HDPEおよびアルミニウムのコスト変動: HDPEおよびアルミニウムのスポット価格は、石油、ガス、電力の投入価格に連動しています。INEOSは2024年の報告書で、原材料価格の変動をサプライチェーンの主要なリスクとして挙げています。ティア1サプライヤーは、長期価格条項によりOEMへの価格転嫁が制限されるため、樹脂価格が急騰すると利益が圧迫されます。

* BEVプラットフォームによるOEMの設備投資(CAPEX)の浸食: BEVプラットフォームへの大規模な投資は、OEMの設備投資を圧迫し、従来の燃料タンク関連の投資を減少させています。

* 高エタノール混合燃料に関する火災安全上の懸念: 高エタノール混合燃料の使用は、特に北米やブラジルなどの市場で、火災安全に関する懸念を引き起こす可能性があります。

セグメント分析

* 容量別:

* 45~70リットル: 2024年には44.59%のシェアで市場を支配し、世界のBセグメントおよびCセグメントの乗用車の大部分に適合しています。OEMプラットフォームサイクルにより、このサイズ帯の安定した需要が予測されます。

* 70リットル超: 11.53%のCAGRで最も速く成長しており、長距離トラック、大型SUV、水素プロトタイプからの需要に牽引されています。軍用車両は、作戦範囲を拡大するために100リットルを超える補助セルを調達しています。複合材料オーバーラップシリンダーは、以前の金属タンクよりも15~20%軽量化されており、水素サービスにおける体積ペナルティを部分的に相殺しています。

* 45リットル未満: コンパクトなシティカー向けで、限られたスペースとコスト制約により複雑な形状や材料は避けられます。価格に敏感な新興市場では安定した需要がありますが、電動化とライドヘイルの普及が成長を抑制しています。

* 材料タイプ別:

* プラスチック多層構造: 2024年には収益の43.29%を占め、20年以上にわたる漏れ防止性能、低い工具コスト、形状の自由度が評価されています。エチレンビニルアルコールなどのバリア樹脂がHDPE層間に配置され、炭化水素の透過を阻止し、ユーロ7の透過基準に適合しています。

* スチール: 耐へこみ性や現場での修理のしやすさから、一部の大型車やオフロード車で依然として使用されています。

* アルミニウム: スタイリングと軽量化が重視されるプレミアムスポーツカーのニッチ市場を占めていますが、供給制約があります。

* 複合材料水素タンク: 10.53%のCAGRで最も速く成長しており、韓国、日本、欧州、カリフォルニアにおける燃料電池電気自動車の推進に牽引されています。タイプIV設計は、ポリマーライナーと炭素繊維ラップを組み合わせることで、700バールの使用圧力に耐えることができます。

* 車両タイプ別:

* 乗用車: 2024年の収益の68.60%を占めましたが、電動化されたクロスオーバー車の台頭により成長は減速しています。

* 中型および大型商用車: 12.54%のCAGRで加速しており、eコマース、インフラ投資、老朽化した貨物輸送車両の置き換え需要に牽引されています。長距離トラックのOEMは、航続距離を延長するために大型のデュアルタンクセットを注文し、地域フリートは新しい複合材料貯蔵を必要とする水素ICEプロトタイプを検討しています。

* 小型商用バン: 都市物流を担い、ストップ&ゴーの走行サイクルでは、一部の先進都市を除き、完全なバッテリー駆動よりもハイブリッドが好まれます。

* 特殊車両および防衛車両: 頑丈な金属タンクと自己密閉型ライナーに対する安定したアフターマーケット需要を生み出しています。

* 燃料タイプ別:

* ガソリン: 2024年には67.54%のシェアを維持し、世界的なインフラとOEMの慣れにより、BEVが拡大する中でも需要を支えています。

* ディーゼル: 高トルクと既存の給油ネットワークが支配的なトラック分野で中核的な需要を維持しています。

* フレックス燃料: エタノールの利用可能性が高い地域で成長しており、多層バリアへの移行を後押ししています。

* 水素: 16.54%のCAGRで際立っており、米国連邦自動車安全基準(FMVSS)307および308によって裏付けられています。日本、韓国、ドイツは、航続距離不安を解消するための充填回廊に資金を提供しています。

地域分析

* アジア太平洋: 2024年には収益の53.76%を占め、中国とインドの密なサプライチェーン、競争力のある労働力、支援的な財政インセンティブに支えられています。中国は強力なICE生産量と第2世代燃料電池パイロットを組み合わせているため、サプライヤーはスチール、プラスチック、複合材料のラインをまたいでシェアを守る必要があります。インドの生産連動型インセンティブ制度は、新たな投資を誘致し、高スループットのプラスチックブロー成形セルを優遇するコスト規律を強化しています。

* 中東およびアフリカ: 10.34%のCAGRで最も速く成長している地域であり、経済の多様化とeコマースおよび建設に関連する物流の拡大から恩恵を受けています。サウジアラビアのビジョン2030インセンティブは、トラックフリートの更新を促進し、砂漠気候に最適化された大型デュアルタンクおよび補助金属ユニットの注文を増やしています。

* 北米: 技術的に豊かな地域であり、ティア3ガソリン基準、インフレ抑制法によるバイオ燃料資金、カリフォルニア州とテキサス州周辺の急速に成長する水素回廊が製品ロードマップを形成しています。高いピックアップトラックの普及率は大型のスチールおよびプラスチックタンクを支えていますが、いくつかの州でのBEV義務化は長期的な逆風となっています。

* 欧州: ユーロ7や炭素価格制度など、規制の厳格さでリードしています。OEMの研究開発センターは、次世代の透過バリアおよび蒸気回収コンセプトをテストしており、これらは後にグローバル化され、生産量が減少しても初期段階の検証における地域の価値を強化しています。

競争環境

自動車燃料タンク市場は中程度の集中度を示しています。Compagnie Plastic Omnium SE、TI Fluid Systems plc、Magna International Inc.などの主要企業は、グローバルな事業展開、自社設計能力、長年のOEM取引実績を活用して、大量生産プログラムに対応しています。Plastic Omniumの2030年までに30億ユーロの水素関連収益目標は、高圧複合材料セグメントへの戦略的転換を象徴しています。TI Fluid Systemsは2024年に21億ユーロの電動化関連受注を計上しましたが、依然として従来のタンクからキャッシュを最大化し、熱管理の拡大に資金を供給しています。Magnaはスチール、プラスチック、バッテリーエンクロージャーの能力を組み合わせ、ICE、ハイブリッド、BEVのバリエーションを融合するOEMプラットフォームの収束に対応しています。

Kautex Textron GmbH & Co. KGのようなティア2プレイヤーは、Green+プログラムのような持続可能性プログラムを推進し、リサイクル樹脂を組み込むことで欧州のエコラベル調達におけるシェアを保護しています。Motherson GroupはYachiyo Industry Co.を買収することで規模を拡大し、アジアおよび北米におけるホンダへの供給を拡大しました。一方、Quantum Fuel Systemsのような専門企業は、超高圧水素シリンダーに焦点を当て、トラックや鉄道のパイロットプロジェクトにおける未開拓の機会を捉えています。コストインフレとICE生産量の減少は、継続的な統合を推進しています。しかし、高い技術的障壁と地域ごとの型式認証により、市場が完全な寡占状態に陥ることはなく、競争の激しさが維持されています。

最近の業界動向

* 2025年5月: Quantum Fuel SystemsとOneH2は、それぞれ27kgの水素を貯蔵できる930バールのタイプ4シリンダーを発表し、現場での圧縮を不要にしました。

* 2025年1月: NHTSAは、水素自動車の燃料システム完全性を規定するFMVSS 307および308を発行し、2028年9月に施行されました。

* 2024年9月: BMWグループはトヨタとの水素パートナーシップを拡大し、より広範な循環経済ロードマップと連携することで、複合材料タンクの需要増加につながっています。

—これらの動向は、水素貯蔵市場が急速に進化し、技術革新と規制の整備が進んでいることを示しています。特に、高圧・大容量シリンダーの開発と、安全性に関する国際的な標準化は、水素モビリティの普及を加速させる重要な要素です。

市場の主要な牽引要因

* 政府の支援と規制: 世界各国政府は、脱炭素化目標達成のため、水素インフラとモビリティへの投資を積極的に推進しています。これには、燃料電池車の購入補助金、水素ステーションの設置支援、および水素製造・貯蔵技術の研究開発助成が含まれます。

* 商用車セグメントからの需要増加: トラック、バス、鉄道、船舶などの商用車は、長距離走行と高い積載能力が求められるため、バッテリーEVよりも水素燃料電池が適していると見なされています。これにより、大容量・高耐久性の水素貯蔵システムへの需要が高まっています。

* 技術革新: タイプ4複合材料タンクの軽量化、高圧化、コスト削減に向けた継続的な研究開発は、水素貯蔵システムの性能向上と普及を後押ししています。特に、炭素繊維複合材料の製造技術の進歩は、コスト競争力の向上に寄与しています。

* 水素インフラの拡大: 水素ステーションのネットワークが徐々に拡大していることも、水素自動車の普及を促進する重要な要因です。インフラの整備は、消費者の利便性を高め、水素モビリティへの信頼感を醸成します。

市場の課題

* 高コスト: 水素貯蔵システムの製造コスト、特に炭素繊維複合材料のコストは依然として高く、これが水素自動車の車両価格に影響を与えています。

* インフラの不足: 水素ステーションの設置は進んでいるものの、ガソリンスタンドやEV充電インフラと比較すると、その数はまだ限られており、特に地方部でのアクセスが課題となっています。

* 安全性への懸念: 水素は可燃性ガスであるため、一般消費者の間には安全性に対する懸念が残っています。しかし、厳格な安全基準と技術開発により、そのリスクは最小限に抑えられています。

地域別市場分析

* アジア太平洋地域: 日本、韓国、中国は、政府主導で水素社会の実現に向けた取り組みを強力に推進しており、燃料電池車の導入と水素インフラの整備が急速に進んでいます。特に、商用車および産業用途での需要が顕著です。

* 欧州: EUは「欧州水素戦略」を掲げ、水素製造から利用までのバリューチェーン全体を支援しています。ドイツ、フランス、オランダなどが中心となり、水素モビリティと産業用途での水素利用を拡大しています。

* 北米: 米国は、インフレ抑制法(IRA)を通じてクリーン水素生産への大規模なインセンティブを提供しており、これにより水素貯蔵市場も恩恵を受けています。カリフォルニア州を中心に、燃料電池車の普及と水素ステーションの展開が進んでいます。

自動車燃料タンク市場に関する本レポートは、新車に工場で搭載される液体または気体燃料貯蔵システムの市場価値を詳細に分析したものです。乗用車、小型商用車、中・大型商用車、バスを対象とし、アフターマーケットの交換用タンクやバッテリーエンクロージャーは調査範囲から意図的に除外されています。市場価値はOEM取引レベルでの米ドル建てで評価されており、2025年の市場規模は201.5億米ドルに達し、2030年までには年平均成長率(CAGR)4.80%で成長し、254.8億米ドルに達すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

1. CO2排出規制への対応: 車両全体のCO2排出量規制を遵守するため、軽量プラスチック製燃料タンクの需要が増加しています。

2. ICEおよびハイブリッド車生産の回復: 世界的に内燃機関(ICE)車およびハイブリッド車の生産が回復傾向にあることが、燃料タンク市場を活性化させています。

3. 蒸発排出ガス規制の強化: LEV IIIやEuro 7といった蒸発排出ガス規制が厳格化されており、これに対応するための高性能な燃料タンクが求められています。

4. フレックス燃料(E20-E85)の普及: フレックス燃料(エタノール混合燃料)の導入が進む地域では、燃料の透過を防ぐバリア機能を持つ多層プラスチックタンクへの転換が進んでいます。

5. 水素ICEトラック向け高圧複合タンク: 新興の水素内燃機関(ICE)トラック向けに、高圧に耐えうる複合材料製タンクの開発と採用が進んでいます。

6. オフロードおよび防衛分野の需要: オフロード車両や防衛車両において、長距離走行を可能にする補助金属タンクの需要が堅調です。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

1. 急速な電動化: 電気自動車(BEV)への急速な移行は、内燃機関車の市場規模を縮小させ、燃料タンクの需要に影響を与えています。

2. 原材料コストの変動: HDPE(高密度ポリエチレン)やアルミニウムといった主要原材料のコスト変動が激しく、ティア1サプライヤーの利益率を圧迫しています。

3. 高エタノール混合燃料とHDPEタンクの安全性懸念: 高エタノール混合燃料を使用する際のHDPEタンクの火災安全性に関する懸念が指摘されています。

4. タンクレスBEVプラットフォームの台頭: タンクを持たないスケートボード型BEVプラットフォームの普及は、自動車メーカー(OEM)の設備投資戦略に変化をもたらし、燃料タンクへの投資を減少させる可能性があります。

市場のセグメンテーションと詳細分析

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* 容量別: 45リットル未満、45~70リットル、70リットル超。2024年には45~70リットルのセグメントが収益シェアの44.59%を占め、市場を牽引しています。

* 材料タイプ別: プラスチック単層、プラスチック多層/バリア、アルミニウム、スチール。

* 車種別: 乗用車、小型商用車、中・大型商用車、バス・コーチ。

* 燃料タイプ別: ガソリン、ディーゼル、フレックス燃料/エタノール混合、水素、CNGおよびLPG。特に複合水素タンクは、燃料電池の採用とFMVSS 307/308などの新しい安全基準によって急速に成長しています。

* 地域別: 北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、インド、日本、韓国など)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、エジプト、トルコ、南アフリカなど)。中東・アフリカ地域は、予測期間(2025-2030年)において最も高いCAGRで成長すると推定されています。

調査方法の信頼性

本レポートの調査方法は、高い信頼性を確保するために多角的なアプローチを採用しています。

* 一次調査: ティア1タンクメーカー、ポリマーサプライヤー、車両プログラムマネージャー、地域認証担当者など、業界の主要関係者へのインタビューを通じて、二次調査結果の検証、平均販売価格の調整、複合水素タンクの採用意向の評価を行っています。

* デスク調査: OICA(国際自動車工業連合会)、Eurostatの税関データ、米国エネルギー情報局の公開データ、UNECE WP.29やNHTSA FMVSS 301/304などの規制文書、投資家提出書類、特許情報、出荷記録など、広範な情報源を参照しています。

* 市場規模算出と予測: 2024年の生産量と貿易量を需要プールに変換するトップダウンアプローチと、クラス別のタンク容量や材料浸透率を照合するボトムアップアプローチを組み合わせています。車両生産台数、セグメント別平均タンクサイズ、プラスチックから金属への代替比率、蒸発排出ガス閾値、ポリマー価格指数、地域別燃料混合トレンドなどの主要な入力変数を用いた多変量回帰分析により、2025年から2030年までの成長を予測しています。

* データ検証と更新サイクル: 調査結果は2段階のピアレビューを経ており、OICA統計や企業提出書類との間に5%以上の乖離が見られた場合は再調査を実施しています。レポートは12ヶ月ごとに更新され、重要な市場イベント後には中間更新が行われるため、常に最新の市場状況を反映しています。

他社の市場推定値との比較では、Mordor Intelligenceの調査が、厳格なスコープ設定、回答者によって検証された価格設定、および年間更新サイクルにより、現実の生産経済を反映したバランスの取れた透明なベースラインを提供していることが示されています。

競争環境

自動車燃料タンク市場の主要プレイヤーとしては、Plastic Omnium、TI Fluid Systems、Magna Internationalが挙げられ、これら3社で世界の収益の4分の1以上を占めています。本レポートでは、市場集中度、戦略的動向、市場シェア分析に加え、主要企業の詳細なプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略情報、市場ランク/シェア、製品とサービス、最近の動向など)を提供しています。

市場機会と将来展望

本レポートは、未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会を特定し、業界関係者が戦略的な意思決定を行うための貴重な洞察を提供します。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 フリート全体のCO2規制遵守のための軽量プラスチックタンク

- 4.2.2 世界のICEおよびハイブリッド車生産の回復

- 4.2.3 より厳格なLEV III / Euro 7蒸発排出ガス規制

- 4.2.4 フレックス燃料(E20-E85)の普及によるバリアタンクの改修

- 4.2.5 新興の水素ICEトラック向け高圧複合タンク

- 4.2.6 長距離補助金属タンクに対するオフロードおよび防衛需要

-

4.3 市場の阻害要因

- 4.3.1 急速な電化による対象ICE車両台数の減少

- 4.3.2 HDPEおよびアルミニウムのコスト変動によるティア1マージンの圧迫

- 4.3.3 HDPEタンクにおける高エタノール混合燃料の火災安全性に関する懸念

- 4.3.4 タンクレススケートボードBEVプラットフォームによるOEMの設備投資の浸食

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 容量別

- 5.1.1 45 L未満

- 5.1.2 45 – 70 L

- 5.1.3 70 L超

-

5.2 材料タイプ別

- 5.2.1 プラスチック – 単層

- 5.2.2 プラスチック – 多層 / バリア

- 5.2.3 アルミニウム

- 5.2.4 鋼

-

5.3 車両タイプ別

- 5.3.1 乗用車

- 5.3.2 小型商用車

- 5.3.3 中型および大型商用車

- 5.3.4 バスおよびコーチ

-

5.4 燃料タイプ別

- 5.4.1 ガソリン

- 5.4.2 ディーゼル

- 5.4.3 フレックス燃料 / エタノールブレンド

- 5.4.4 水素

- 5.4.5 CNGおよびLPG

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 エジプト

- 5.5.5.4 トルコ

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Magna International Inc.

- 6.4.2 Compagnie Plastic Omnium SE

- 6.4.3 TI Fluid Systems plc

- 6.4.4 Kautex Textron GmbH and Co. KG

- 6.4.5 YAPP Automotive Systems Co. Ltd

- 6.4.6 Fuel Total Systems Co. Ltd

- 6.4.7 Sakamoto Industry Co. Ltd

- 6.4.8 Yachiyo Industry Co. Ltd

- 6.4.9 SRD Holdings Ltd

- 6.4.10 Donghee Industrial Co. Ltd

- 6.4.11 Continental AG

- 6.4.12 Forvia (Faurecia Hydrogen Solutions)

- 6.4.13 Hexagon Composites ASA

- 6.4.14 Lumax Industries Ltd

- 6.4.15 Cangzhou Mingzhu Plastic Co. Ltd

- 6.4.16 Unipres Corporation

- 6.4.17 SKH Metals Ltd

- 6.4.18 AIA Engineering

- 6.4.19 MFG USA

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

自動車用燃料タンクは、自動車が走行するために必要な燃料を安全かつ効率的に貯蔵し、エンジンへ供給する役割を担う極めて重要な部品でございます。単に燃料を保持する容器というだけでなく、車両の安全性、環境性能、そして走行性能に直接影響を与えるため、その設計と製造には高度な技術と厳格な基準が求められます。燃料タンクは、燃料の種類、車両のタイプ、そして各国の規制に応じて多様な進化を遂げてまいりました。

燃料タンクの種類は、主にその素材によって大きく二つに分類されます。一つは伝統的な「金属製燃料タンク」で、主に鋼板を溶接して製造されます。金属製タンクは、高い強度と耐熱性を持ち、製造コストも比較的抑えられるという利点がございます。しかし、重量が重くなりがちであること、複雑な形状の成形が難しいこと、そして錆びやすいという欠点があり、防錆処理が不可欠でございます。もう一つは、現在主流となっている「樹脂製燃料タンク」で、高密度ポリエチレン(HDPE)などのプラスチック素材をブロー成形によって製造されます。樹脂製タンクは、金属製に比べて大幅な軽量化が可能であり、車両の設計自由度を高める複雑な形状にも対応しやすいという大きな利点がございます。また、耐食性に優れ、燃料蒸発ガスの排出を抑制するための多層構造化が容易であることから、近年の厳しい環境規制に対応する上で不可欠な存在となっております。さらに、LPG(液化石油ガス)やCNG(圧縮天然ガス)を使用する車両では、高圧に耐える特殊な構造のタンクが用いられ、主に円筒形をしております。水素燃料電池車においては、さらに高圧かつ極低温に対応する複合材料製の水素貯蔵タンクが開発されており、これらは従来の燃料タンクとは異なる技術領域に属しますが、燃料貯蔵という機能においては共通の目的を持っております。

燃料タンクの用途は、単に燃料を貯蔵するだけに留まりません。燃料タンク内部には、エンジンへ燃料を送り出す燃料ポンプや、燃料の残量を検知する燃料レベルセンサー、燃料中の異物を除去する燃料フィルターなどが組み込まれております。また、燃料タンクは燃料蒸発ガス排出抑制システム(EVAPシステム)の重要な構成要素でもございます。燃料が気化して発生する蒸発ガスは、大気汚染の原因となるため、チャコールキャニスターなどを介して回収・処理される仕組みが燃料タンクと連携して機能しております。さらに、車両の衝突時における燃料漏洩を防止し、火災のリスクを低減することも燃料タンクの極めて重要な役割でございます。その配置は、車両全体の重心バランスや衝突安全性能にも影響を与えるため、車両設計の初期段階から慎重に検討されます。

関連技術としては、まず「安全性」の向上が挙げられます。衝突時の燃料漏洩を防ぐための衝撃吸収構造や、燃料タンク自体の強度設計、そして火災発生時の延焼を防ぐための耐火性向上技術が常に進化しております。また、燃料タンク内の圧力変動を適切に管理するための圧力調整弁(リリーフバルブ)や、微細な燃料漏洩を検知するシステムも開発されております。次に「環境性能」においては、燃料蒸発ガス排出規制への対応が最も重要でございます。樹脂製タンクの多層構造化は、燃料分子の透過を極限まで抑えるために不可欠な技術であり、EVAPシステムと連携して大気への燃料蒸発ガス排出量を最小限に抑えております。製造技術では、樹脂製タンクの「ブロー成形」技術が高度化しており、複雑な内部構造や外部形状を一体成形することで、部品点数の削減と軽量化に貢献しております。また、燃料タンクの「軽量化」は、車両全体の燃費向上に直結するため、素材の薄肉化や構造最適化、さらには内部部品の統合化が進められております。センサー技術では、より高精度な燃料残量検知や、燃料の品質、温度などをモニタリングする技術の開発も進んでおります。

市場背景としましては、世界各国で年々厳しさを増す排ガス規制、特に燃料蒸発ガス排出規制が、燃料タンクの技術進化を強く牽引してまいりました。例えば、米国カリフォルニア州のCARB LEV III規制や欧州のEuro 6規制などは、燃料タンクの多層化やEVAPシステムの高性能化を促す要因となっております。また、衝突安全基準の強化も、燃料タンクの設計に大きな影響を与えております。自動車産業全体の軽量化ニーズの高まりや、コスト競争の激化も、樹脂製タンクの普及を後押しする要因となりました。主要な燃料タンクサプライヤーとしては、マレリ、プラスチックオムニウム、コーンズテクノロジー、三井化学などが世界市場で競争を繰り広げており、自動車メーカーも内製化を含め、最適な調達戦略を模索しております。

将来展望としましては、自動車産業が「CASE」(Connected, Autonomous, Shared, Electric)に代表される大変革期を迎えている中で、燃料タンクの役割も大きく変化していくことが予想されます。特に「電動化」の進展は、従来のガソリン・ディーゼル用燃料タンクの需要構造に大きな影響を与えるでしょう。電気自動車(EV)や燃料電池車(FCV)の普及が進むにつれて、内燃機関車向けの燃料タンクの生産量は徐々に減少していくと考えられます。しかし、プラグインハイブリッド車(PHEV)やレンジエクステンダーEV、そしてハイブリッド車(HEV)においては、引き続き燃料タンクが必要不可欠な部品であり続けます。また、FCVの普及に伴い、高圧水素貯蔵タンクの技術開発はさらに加速し、より安全で軽量、かつ低コストな製品が求められるようになるでしょう。代替燃料への対応も重要なテーマであり、バイオ燃料や合成燃料(e-fuel)など、多様な燃料に対応できる素材や構造の研究開発が進められると予想されます。さらに、車両全体の軽量化・省スペース化の要求は今後も高まり続けるため、燃料タンクにおいても、より薄肉で高強度な素材の開発や、車両のデッドスペースを有効活用できる複雑な形状の実現が追求されるでしょう。安全性と環境性能のさらなる向上も継続的な課題であり、燃料漏洩のゼロ化や、ライフサイクル全体での環境負荷低減に貢献する技術が求められます。将来的には、燃料タンクが車両の他のシステムと連携し、より高精度な燃料残量管理や、燃料の品質診断、さらには車両の走行状況に応じた最適な燃料供給制御を行う「スマート燃料タンク」へと進化していく可能性も秘めております。