自動車整備機器市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

自動車整備機器市場レポートは、機器タイプ(リフト機器、排ガス検査機器など)、車種(乗用車など)、整備工場タイプ(OEMディーラー整備工場、独立系整備工場など)、所有形態(一括購入、リース/レンタルなど)、および地域別に区分されます。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

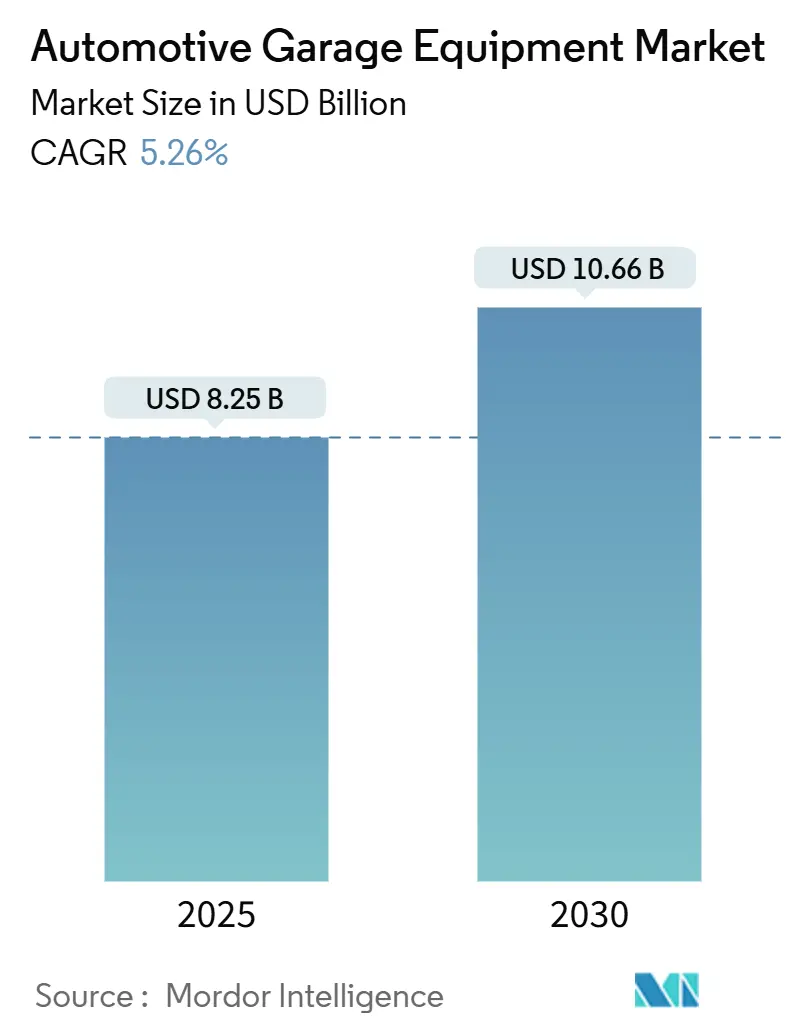

自動車ガレージ機器市場は、2024年に82.5億米ドルに達し、2030年までに106.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.25%です。この市場の成長は、世界の乗用車保有台数の増加、排出ガス規制の強化、パワートレインの急速な電動化によって推進されており、これらすべてがワークショップの複雑性を高め、ツールの性能要件を引き上げています。リフティング機器は引き続きワークショップのレイアウトにおいて最大の収益源であり、EV特有の高電圧サービスツールは、バッテリー電気自動車(BEV)の販売が二桁成長していることを背景に、最も急速に成長しています。独立系アフターマーケット事業者は、「修理する権利」規定やマルチブランド診断プラットフォームが参入障壁を下げているため、急速に規模を拡大しています。ヨーロッパはEuro 7規制への対応要件により需要を牽引していますが、中国やインドが密なサービスインフラネットワークを構築しているため、アジア太平洋地域が最も高い地域成長率を記録しています。

市場概要

* 調査期間: 2019年 – 2030年

* 2025年の市場規模: 82.5億米ドル

* 2030年の市場規模: 106.6億米ドル

* 成長率(2025年 – 2030年): 5.26% CAGR

* 最も成長している市場: アジア太平洋

* 最大の市場: ヨーロッパ

* 市場集中度: 低い

主要なレポートのポイント

* 機器タイプ別: リフティング機器が2024年に32.56%の収益シェアを占め、EV特有の高電圧ツールは2030年までに12.60%のCAGRで成長すると予測されています。

* 車両タイプ別: 乗用車が2024年のガレージ機器市場規模の63.45%を占め、電気自動車は2030年までに15.46%のCAGRで拡大すると予測されています。

* ガレージタイプ別: OEMディーラーワークショップが2024年に46.11%の市場シェアを保持しましたが、独立系ガレージは2030年までに11.30%のCAGRで最も高い成長を記録すると予測されています。

* 所有モデル別: 一括購入が2024年のガレージ機器市場の70.76%のシェアを維持しましたが、サブスクリプションベースのEaaSモデルは2030年までに16.43%のCAGRで成長すると予想されています。

* 地域別: ヨーロッパが2024年に32.14%の収益に貢献しましたが、アジア太平洋地域は2030年までに8.80%のCAGRで成長しています。

世界の自動車ガレージ機器市場のトレンドと洞察

推進要因

* 独立系アフターマーケットサービスセンターの拡大: 独立系ワークショップは、OEMが課すツール制限がなく、複数のブランドに対応できるため、ディーラーサイトよりも速く成長しています。「修理する権利」法により、診断データへのアクセスが容易になり、ユニバーサルスキャンプラットフォームの採用が促進されています。アジア太平洋地域では、新規の独立系店舗が二次都市のサービスギャップを埋め、地域での機器導入を加速させています。

* 乗用車保有台数の増加: 世界の乗用車在庫は増加を続けており、年間ワークショップ処理能力を向上させています。米国の平均車両使用年数は2024年に12.6年に達し、メンテナンス頻度と診断深度の両方が増加しています。独立系ガレージは保証期間後の作業をより多く獲得し、マルチブランドスキャンツールの販売を促進しています。安全に関わる修理の不可欠な性質は、経済の低迷から支出を保護します。年間走行距離の増加は摩耗をさらに加速させ、ブレーキ、サスペンション、ドライブライン機器の需要を維持しています。

* Equipment-as-a-service (EaaS) サブスクリプションモデル: ワークショップが予測可能な運用予算と保証されたツール更新を好むため、EaaSサブスクリプションモデルが世界的に、特に北米とヨーロッパで拡大しています。

* OECD経済圏における車両の老朽化: 米国の乗用車の平均使用年数は13年を超え、ヨーロッパのフリートも同様の傾向を示しています。車両の老朽化は、電子モジュールや機械システムの故障率を高め、オシロスコープ、バッテリーテスター、油圧プレスへの依存度を増加させます。レガシーパワートレインの修理には、旧世代アーキテクチャに対応するツールも必要とされ、EV普及が進む中でも収益を維持しています。

* 厳しい排出ガス規制: 2026年11月に開始されるEuro 7規制は、車載排出ガス監視を義務付け、ワークショップに携帯型排出ガス測定システムや安全なデータインターフェースへの投資を義務付けています。EPAの大型車向け更新も同様の要件を北米全体に拡大しています。タイヤやブレーキの摩耗による粒子状物質の新たな制限は、センサーやダイナモメーターのアップグレードを必要とします。

* EV特有の高電圧ワークショップツールの需要: BEV販売の二桁成長を背景に、EV特有の高電圧ワークショップツールの需要が世界的に、特に中国とヨーロッパで早期に採用されています。

抑制要因

* 高度な機器の高額な設備投資: プレミアムスキャンプラットフォームやADASキャリブレーションリグは5万~10万米ドルかかることがあり、小規模な独立系業者にとっては障壁となります。高電圧EVツールキットは、安全トレーニングや認証費用を追加し、総支出を押し上げています。新興経済国では、ワークショップの利益率が薄く、信用条件が厳しいため、資本不足が最も深刻です。

* 模倣品の蔓延: 模倣品のトルクレンチ、スキャンモジュール、リフトアクセサリーは、ユーザーを安全上の故障にさらし、正規メーカーからの収益を奪っています。オンラインマーケットプレイスは、販売者の身元が急速に変化するため、取り締まりを困難にしています。

* 機器故障によるダウンタイム: 機器の故障はワークショップの収益損失や顧客満足度への影響につながり、市場の成長を抑制する要因となります。

* 熟練した診断技術者の不足: EV市場の急速な成長に伴い、複雑な診断要件に対応できる熟練した技術者の不足が世界的に、特にEV市場で顕著になっています。

セグメント分析

* 機器タイプ別: リフティングシステムが優勢、EVツールが急増

リフティングシステムは、2024年にガレージ機器市場の32.56%を占め、最大の収益を上げました。二柱式油圧リフトは、独立系およびディーラーのベイ全体で主要なインフラであり続けています。車両の縁石重量がバッテリーパックやADASハードウェアによって増加するにつれて、リフティングプラットフォームの市場規模は着実に増加すると予測されています。コンパクトな都市型ワークショップに適したシザーリフトの需要も並行して高まっています。EV特有の高電圧ツールキットは、2030年までに12.64%のCAGRで最も急速に成長しています。この成長は、絶縁プライヤー、HV絶縁テスター、保護スクリーンなどを必要とするOEMの修理手順の義務化を反映しています。

補完的な診断機器は、規制によりより深い電子診断が必要となるため、2番目に大きな価値を占めています。クラウド接続型スキャンモジュールは、無線ソフトウェアアップデートをプッシュし、リモートトラブルシューティングと迅速な修理承認を可能にします。排出ガス試験装置は、Euro 7およびEPA Phase 3のタイムラインの恩恵を受け、粒子カウンターセンサーや携帯型排出ガス測定システムの支出を拡大しています。洗浄・清掃システムは安定しており、IoT対応の化学薬品投入により、大量の商用ベイでの水使用量を削減しています。

* 車両タイプ別: 乗用車がリード、EVが加速

乗用車は2024年に63.45%の市場収益に貢献し、世界中のワークショップでリフト、ブレーキ旋盤、アライメントタワーの基本的な利用を確保しています。商用車のガレージ機器市場シェアは低いものの安定しており、稼働時間保証を規定するフリート契約に牽引されています。電気自動車は15.46%のCAGRで最も速い軌道を示しており、バッテリーモジュールリフター、絶縁手袋、非導電性ハンドツールセットの販売を促進しています。EVサービス機器の市場規模は、OEMの保証が認定された高電圧手順を要求するため、さらに拡大すると予測されています。二輪車サービス機器は、アジア太平洋地域のオートバイ保有台数増加に伴い成長しており、軽量リフトやコンパクトな設置面積に合わせたスポークテンションメーターの需要を促進しています。

* ガレージタイプ別: 独立系がディーラーとの差を縮める

OEMディーラー施設は、保証の獲得と独自の診断チャネルに支えられ、2024年に46.11%の収益シェアを維持しました。しかし、独立系ワークショップは2030年までに11.35%のCAGRを記録し、「修理する権利」法が以前はメーカーによってサイロ化されていたデータを解放したことで、その差を縮めています。独立系は、車両あたりの投資を削減するために、複数のブランドに対応するモジュラーツールキットを好みます。

フランチャイズ修理ネットワークは、中央調達と地域自治を組み合わせることで、保険会社のガイドラインを満たす標準化されたリフトレイアウトとADASキャリブレーションコーナーを促進しています。商用フリートサービスプロバイダーは、18,000ポンドを超える定格の頑丈なリフトを要求し、高容量ソリューションを専門とするアフターマーケットサプライヤーをサポートしています。

* 所有モデル別: サブスクリプションが従来の一括購入を侵食

一括購入は、明確な資産管理上の利点と定期的な料金の回避により、2024年の収益の70.76%を占めました。しかし、ワークショップが予測可能な運用予算と保証されたツール更新を好むため、サブスクリプション型EaaS契約は16.11%のCAGRで拡大しています。サブスクリプション契約に付随するガレージ機器市場規模は、2030年までに13億米ドルを超えると予測されています。

ハイブリッドリース構造は、検査ピーク時のみ排出ガス試験装置やタイヤチェンジャーを必要とする季節的なオペレーターのギャップを埋めています。このモデルの成功は、ベンダーがベイのダウンタイムを最小限に抑える迅速なフィールドサービス応答時間を提供できるかどうかにかかっています。

地域分析

* ヨーロッパ: 2024年には世界の支出の32.14%を占めました。これは、車両人口密度が高く、Euro 7規制が間近に迫っているため、準拠した診断システムや粒子測定システムの早期導入が義務付けられていることに起因します。ドイツとフランスはリフトおよびアライメント機器の輸入を支配しており、英国はカメラ搭載モデルの急増によりADASキャリブレーションの需要を牽引しています。電気自動車の市場シェアの節目は、ワークショップに高電圧絶縁ベイの追加を促しており、政府の補助金が設置の回収期間を短縮しています。

* アジア太平洋: 2030年までに8.81%のCAGRで最も急速に成長している地域です。中国のバッテリー電気自動車販売におけるリーダーシップは、絶縁ハンドツール、HVテストベンチ、バッテリーモジュールリフトの需要を加速させています。現地のティア1サプライヤーは、無線アップデート機能を組み込んだスキャンツールハードウェアの輸出を増やしており、既存の欧米ブランドに挑戦しています。インドの二輪車市場の優位性は、小型リフトやスマートフォンアプリに接続する手頃な診断ドングルの販売を促進しています。東南アジア諸国は、より厳格な検査制度に先立って排出ガス試験インフラに投資しており、スモーク不透明度計やシャシーダイナモメーターの潜在的な販売台数を拡大しています。

* 北米: 平均12.6年の老朽化した軽自動車フリートにより、かなりの収益を維持しています。この人口動態の傾向は、レガシースキャンツールをCAN-FD互換デバイスに置き換えることを増幅させています。ワークショップは、SUVやピックアップトラックの大型タイヤサイズに対応するために、カメラベースのホイールアライメントシステムを採用しています。カナダは米国のツールパターンを反映していますが、寒冷地特有のバッテリーテスターの需要が加わります。

* 南米、中東・アフリカ: 南米の機会はブラジルに集中しており、検査規制と現地化政策がリフトやブレーキ旋盤の国内製造パートナーシップを奨励しています。中東・アフリカでは、サウジアラビアのフランチャイズ型クイックサービスチェーンの成長に代表されるように、新たな採用が見られ、店舗全体でリフトプラットフォームとタイヤチェンジャーを標準化しています。

競合状況

市場構造は中程度に細分化されています。Robert Bosch GmbH、Continental AG、Snap-on Incorporatedは、幅広い製品ポートフォリオと継続的なソフトウェアアップグレードを通じて市場をリードしています。ボッシュはIoT診断をワークショップ管理ソフトウェアと統合し、データ駆動型のアップセル機会を促進しています。Snap-onはChallenger Liftsを買収後、リフト機能を拡張し、アライメントラックとハンドヘルド診断デバイスのバンドル販売を促進しています。コンチネンタルのアフターマーケットへのセンサー拡張は、ADASキャリブレーションキットの対象ベースを広げています。

Hunter Engineeringは、SKAIVISIONと共同開発したAI強化型検査レーンを通じて差別化を図っており、自動ナンバープレート照合により顧客のチェックインを効率化しています。小規模なソフトウェア中心の新規参入企業は、新しい車両モデルを反映するために毎週更新されるクラウドファーストのスキャンプラットフォームを提供し、サブスクリプションセグメントをターゲットにしています。リフトメーカーはASME PASE-2019に準拠しており、認証監査に投資する確立された企業に有利です。EVサービスラインでは競争が激化しており、新しいベンダーが絶縁ツールやバッテリーモジュールトロリーを積極的な価格で供給しています。

自動車ガレージ機器業界のリーダー

* Robert Bosch GmbH

* Continental AG

* Snap-on Incorporated

* Hunter Engineering Company

* Vehicle Service Group (Dover)

最近の業界動向

* 2025年4月: Bosch Auto Serviceは米国でフランチャイズ事業を開始し、パートナー向けにブランド機器、トレーニング、マーケティングサポートを約束しました。

* 2025年1月: インドの主要なガレージ機器メーカーであり、Elgi Equipment Limitedの子会社であるATS ELGIは、Bharat Mobility 2025のコンポーネントショーで注目を集めました。同社は、車両診断の変革、電気自動車(EV)サービスの強化、ワークショップ効率の向上への献身を強調する最先端の自動車サービスソリューションを発表しました。

* 2025年5月: BendPak Inc.の一部門であるQuickJackは、ポータブルカーリフトのラインナップに一連のアップグレードを発表し、新モデルを導入しました。新しく発売されたQuickJack 6000TLおよび6000TLXモデルは6,000ポンドの容量を誇り、8000TLおよび8000TLXモデルは最大8,000ポンドの重量をサポートできます。

* 2025年4月: テクノロジーおよびサービス分野のプレーヤーであるRobert Bosch GmbHは、インドネシアでBosch Car Serviceのマスターライセンス契約をX-Motorsと締結しました。X-Motorsは、トップ自動車メーカーのグローバル化を加速させるサービスプロバイダーとして知られています。この契約は、X-MotorsとBosch Car Serviceの自動車アフターマーケットサービスにおけるより深い協力関係を示しています。

世界の自動車ガレージ機器市場に関する本レポートは、市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、そして将来の展望について詳細に分析しています。

1. 市場の定義と範囲

本市場は、組織、個人事業主、パートナーシップなどの事業体による自動車ガレージ機器製品および関連サービスの販売で構成されます。これには、2柱・4柱リフト、油圧シザーリフト、ホイールバランサー、タイヤチェンジャー、洗車機、スモークメーター、インジェクタークリーナーなどが含まれます。車両の基本的な作業から、より高度な修理に対応するための特殊な機器まで、幅広いツールが対象となります。

レポートでは、機器タイプ別(リフティング機器、排出ガス試験機器、車体修理機器、ホイール・タイヤサービス機器、車両診断・試験機器、洗浄機器、その他のニッチなガレージツール)、車両タイプ別(乗用車、商用車、二輪車)、ガレージタイプ別(OEMディーラーガレージ、独立系ガレージ、フランチャイズ/チェーンワークショップ)、所有モデル別(一括購入、リース/レンタル、サブスクリプション)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に市場を詳細にセグメント化し、価値(USD)および数量(ユニット)での市場規模と予測を提供しています。

2. エグゼクティブサマリーと主要な調査結果

市場は2030年までに106.6億米ドルに達すると予測されており、2024年を基準とした年平均成長率(CAGR)は5.25%と見込まれています。

現在、リフティングシステムが32.56%の収益シェアを占め、車両の下部サービスにおいて不可欠な役割を果たすことから、最も大きな収益を生み出す機器カテゴリーとなっています。

EV(電気自動車)専用の高電圧サービスツールは、2030年まで年平均12.6%という最も速い成長率で拡大しており、EV市場の成長に伴う需要の増加が顕著です。

独立系ガレージは、「修理する権利」法やマルチブランド診断プラットフォームの普及により、多様な車両に費用対効果の高いサービスを提供できるようになり、そのセグメントは年平均11.3%で成長し、市場シェアを拡大しています。

ユーロ7規制は、車両の生涯排出ガス監視を義務付けており、これによりワークショップは規制遵守のために高度な診断機器やポータブル排出ガス測定システムへの投資を余儀なくされています。

3. 市場の推進要因

市場の成長を促進する主な要因としては、乗用車保有台数の増加、厳格化する排出ガス規制、独立系アフターマーケットサービスセンターの拡大、OECD経済圏における車両の老朽化、サービスとしての機器(Equipment-as-a-Service)サブスクリプションモデルの登場、そしてEV専用高電圧ワークショップツールの需要増加が挙げられます。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。高度な機器への高額な設備投資、機器故障によるダウンタイム、模倣品ガレージツールの蔓延、そして熟練した診断技術者の不足などが課題として挙げられています。

5. 競争環境

本レポートでは、市場集中度、主要企業の戦略的動向、市場シェア分析についても詳述しています。Robert Bosch GmbH、Continental AG、Snap-on Incorporated、Hunter Engineering Company、Vehicle Service Group (Dover)、MAHA GmbH & Co. KG、Istobal S.A.、Gray Manufacturing Company、Launch Tech Co. Ltd、Autel Intelligent Technology Corp.、BendPak Inc.、ATS ELGI、Arex Test Systems B.V.、Hofmann Megaplanといった主要企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向などがプロファイルされています。

6. 市場機会と将来の展望

レポートは、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会と展望についても分析しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 乗用車保有台数の増加

- 4.2.2 厳格な排出ガス規制

- 4.2.3 独立系アフターマーケットサービスセンターの拡大

- 4.2.4 OECD経済圏における車両の老朽化

- 4.2.5 サービスとしての機器サブスクリプションモデル

- 4.2.6 EV専用高電圧ワークショップツールの需要

-

4.3 市場の阻害要因

- 4.3.1 高度な機器の高額な設備投資

- 4.3.2 機器故障によるダウンタイム

- 4.3.3 偽造ガレージツールの蔓延

- 4.3.4 訓練された診断技術者の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 機器タイプ別

- 5.1.1 昇降設備

- 5.1.2 排出ガス検査装置

- 5.1.3 板金工場設備

- 5.1.4 ホイール・タイヤサービス設備

- 5.1.5 車両診断・検査装置

- 5.1.6 洗浄・清掃設備

- 5.1.7 その他のニッチなガレージツール

-

5.2 車両タイプ別

- 5.2.1 乗用車

- 5.2.2 商用車

- 5.2.3 二輪車

-

5.3 ガレージタイプ別

- 5.3.1 OEMディーラーガレージ

- 5.3.2 独立系ガレージ

- 5.3.3 フランチャイズ/チェーンワークショップ

-

5.4 所有モデル別

- 5.4.1 一括購入

- 5.4.2 リース/レンタル

- 5.4.3 サブスクリプション(サービスとしての機器)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 南アフリカ

- 5.5.5.5 エジプト

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 Robert Bosch GmbH

- 6.4.2 Continental AG

- 6.4.3 Snap-on Incorporated

- 6.4.4 Hunter Engineering Company

- 6.4.5 Vehicle Service Group (Dover)

- 6.4.6 MAHA GmbH & Co. KG

- 6.4.7 Istobal S.A.

- 6.4.8 Gray Manufacturing Company

- 6.4.9 Launch Tech Co. Ltd

- 6.4.10 Autel Intelligent Technology Corp.

- 6.4.11 BendPak Inc.

- 6.4.12 ATS ELGI

- 6.4.13 Arex Test Systems B.V.

- 6.4.14 Hofmann Megaplan

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車整備機器とは、自動車の点検、修理、調整、診断、検査といった一連のメンテナンス作業に用いられる専門的な機器の総称でございます。これらの機器は、自動車の安全性、性能、環境性能を維持し、向上させるために不可欠であり、整備士の作業効率と精度を高める上で極めて重要な役割を担っております。現代の自動車は高度な電子制御システムや複雑なメカニズムを備えているため、適切な整備には専門知識と高性能な機器が欠かせません。

自動車整備機器は多岐にわたり、その種類は用途に応じて大きく分類されます。まず、自動車の不具合を特定するための「診断機器」がございます。代表的なものとしては、車両の電子制御ユニット(ECU)から故障コードや各種データを読み取る故障診断機(スキャンツール)が挙げられます。これにより、エンジン、トランスミッション、ABS、エアバッグなどのシステム異常を迅速に特定できます。その他、排ガス測定器は環境規制への適合を確認し、ブレーキテスターやサイドスリップテスター、ヘッドライトテスターなどは車検時の検査項目に対応しております。バッテリーテスターや充電システムテスターも、電装系のトラブルシューティングに不可欠です。

次に、車両を持ち上げたり移動させたりするための「リフト・ジャッキ類」がございます。二柱リフト、四柱リフト、シザーリフト、埋設リフトなどがあり、作業内容やスペースに応じて使い分けられます。フロアジャッキやミッションジャッキ、エンジンクレーンなども、重い部品の脱着や移動に用いられ、整備作業の安全性と効率性を高めます。

「タイヤ・ホイール関連機器」も重要なカテゴリーです。タイヤチェンジャーはタイヤの脱着を効率的に行い、ホイールバランサーは走行中の振動を抑えるためにホイールのバランスを調整します。また、アライメントテスターは、車両の直進安定性やタイヤの摩耗に影響を与えるホイールの角度を正確に測定・調整するために使用されます。最近では、タイヤ空気圧モニタリングシステム(TPMS)に対応した専用ツールも普及しております。

「工具・特殊工具」は、整備作業の基本となるものです。ハンドツール、電動工具、エアツールといった汎用工具に加え、特定の部品の脱着や調整に特化した特殊工具が数多く存在します。例えば、正確な締め付けトルクを管理するためのトルクレンチや、高効率でボルト・ナットを締め緩めするインパクトレンチなどが挙げられます。エンジンやトランスミッションの分解・組立、足回り部品の交換などには、それぞれ専用の特殊工具が不可欠でございます。

さらに、事故修理や板金塗装に用いられる「溶接・板金機器」もございます。スポット溶接機やMIG/MAG溶接機は、車体の損傷部分を接合するために使用され、フレーム修正機は事故で歪んだ車体骨格を正確な寸法に戻すために用いられます。塗装ブースは、塗料の飛散を防ぎ、均一で高品質な塗装を実現するために設置されます。

その他にも、エンジンオイルやATF(オートマチックトランスミッションフルード)などの交換を行うオイルチェンジャーやATFチェンジャー、エアコンガスの回収・再生・充填を行うエアコンガス回収再生装置、部品の洗浄を行う部品洗浄機など、多種多様な機器が存在し、自動車整備のあらゆる側面を支えております。

これらの自動車整備機器は、様々な場面で活用されております。日常点検や定期点検におけるオイル交換、タイヤ交換、ブレーキ点検から、エンジン不調や電装系トラブルといった故障の診断と修理、さらには車検や法定点検における検査基準への適合調整、事故による損傷箇所の板金塗装、そして車両のカスタマイズやチューニングに至るまで、自動車のライフサイクル全体にわたるメンテナンス作業に不可欠でございます。また、自動車メーカーや部品メーカーの研究開発部門や品質管理部門においても、車両や部品の性能評価、耐久性試験などに活用されております。

自動車整備機器の進化は、関連技術の発展と密接に結びついております。近年では、IoT(モノのインターネット)やAI(人工知能)の導入が進み、機器の遠隔監視や予知保全、診断データの自動解析などが可能になりつつあります。診断データと整備履歴を統合管理するクラウドベースのシステムも普及し、整備の効率化と精度向上に貢献しております。高精度なセンサー技術や画像認識技術は、アライメント測定や損傷箇所の自動検出に応用され、作業の自動化を促進しております。また、電気自動車(EV)やハイブリッド車(HV)の普及に伴い、高電圧バッテリーに対応した専用診断機や絶縁工具、充電システムテスターなど、電動化に対応した機器の開発が加速しております。先進運転支援システム(ADAS)や自動運転技術の進化は、センサーキャリブレーションツールやADAS診断ツールの需要を高めております。さらに、3Dプリンティング技術を活用して、特定の車種や作業に合わせた特殊工具をオンデマンドで製造する動きも見られます。

自動車整備機器の市場背景は、自動車産業全体の動向と深く関連しております。自動車の高性能化、複雑化、そして電子制御化の進展は、より高度で専門的な診断・整備機器の必要性を高めております。特に、EV/HVの普及は、従来のガソリン車とは異なる整備技術と機器を要求し、市場に新たな需要を生み出しております。また、世界的な環境規制の強化は、排ガス測定器や燃費測定器の需要を押し上げ、安全性への意識向上は、ADAS搭載車の増加に伴うセンサーキャリブレーション機器の普及を後押ししております。一方で、整備士不足や高齢化といった課題は、作業効率の向上や省力化を実現する機器の導入を促進する要因となっております。MaaS(Mobility as a Service)の進展により、共有車両の効率的なメンテナンスが求められるようになり、これもまた整備機器の進化を促す一因となっております。

将来展望として、自動車整備機器はさらなるスマート化とコネクテッド化が進むと予想されます。機器同士が連携し、クラウドと接続することで、診断データのリアルタイム共有やAIによる診断支援が一般的になるでしょう。EV/HV特化型機器は、高電圧システムの診断・修理技術の高度化、バッテリーの劣化診断やリサイクル技術の発展とともに進化を続けると考えられます。ADASや自動運転技術に対応した機器は、センサーキャリブレーションの標準化や、車両ソフトウェアのアップデート機能との連携が強化されるでしょう。また、AR(拡張現実)やVR(仮想現実)技術が整備士のトレーニングや作業支援に活用され、より直感的で効率的な作業環境が実現される可能性もございます。一部の定型作業においては、ロボットによる自動化が進み、整備士はより高度な判断や専門的な作業に集中できるようになるかもしれません。データ駆動型メンテナンスの進展により、車両の稼働状況や部品の摩耗予測に基づいた予防保全が強化され、パーソナライズされた整備提案が可能になることも期待されます。持続可能性への意識の高まりから、環境負荷の低い機器やリサイクル可能な部品の利用も重視されるようになるでしょう。自動車整備機器は、未来のモビリティ社会を支える上で、その重要性を一層高めていくものと考えられます。