自動車用ギアオイルの世界市場:原料別(鉱物系ギアオイル、合成系ギアオイル)市場予測2025年~2032年

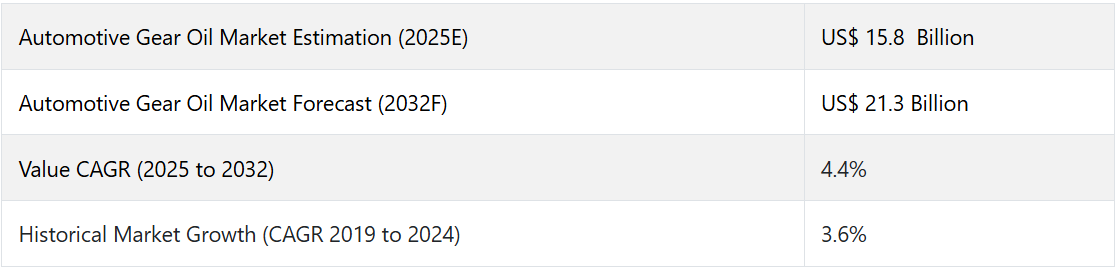

| 2025年末の世界の自動車用ギアオイル市場は、約158億米ドルの売上高を見込んでおり、2032年までに213億米ドルに達すると予想されております。この市場は、年平均成長率(CAGR)4.4%で成長する見込みです。自動車用ギアシステムは摩擦と熱を生じるため、適切なギアオイルが必要不可欠です。 2019年から2024年までの間、市場は約3.6%の成長率を示しましたが、新型コロナウイルスの影響により自動車生産が5%以上減少しました。しかし、2020年以降は自動車販売が増加し、2025年から2032年までの成長率は4.4%に達すると予測されています。特に、オートマチックトランスミッションの普及に伴い、オートマチックトランスミッションフルードの需要が増加しています。 開発途上国においては、経済成長と可処分所得の増加により自動車販売が急増しており、これが自動車用ギアオイル市場にとっての成長機会とされています。特にインドなどの国では、若年層の人口が多く、高性能な自動車への需要が高まっています。 米国は自動車市場において重要な地位を占めており、特にZ世代やミレニアル世代がエンドユーザーとして活発です。これにより、自動車用ギアオイルの需要も高まっています。ドイツは自動車産業の中心であり、プレミアムカー市場の成長によってギアオイルの需要も増加する見込みです。 乗用車の販売増加は、特に中所得層の拡大と新興国の生活水準向上により市場の成長を促進しています。乗用車用のギアオイルは、部品の摩耗を防ぎ、スムーズな動作を保証するために重要です。 合成ベースのギアオイルは、性能の向上や燃料効率の改善に寄与することから、今後の市場での需要が高まると予測されています。市場は多くの企業が競争しており、特に合成オイルの需要が急増しています。主要企業は高性能な製品の提供を通じて、市場の拡大を図っております。 市場調査では、ソースの種類(鉱物系、合成系)、車両の種類(乗用車、小型商用車、大型商用車、オフロード車)、トランスミッションの種類(オートマチック、マニュアル)、流通チャネル(OEM、アフターマーケット)などが考慮されています。地域別には、北米、中南米、ヨーロッパ、東アジア、南アジア太平洋、中東・アフリカの市場分析が行われます。 このように、自動車用ギアオイル市場は、様々な要因により成長が見込まれており、特に新興国の経済成長や技術革新が大きな影響を与えるでしょう。 |

*** 本調査レポートに関するお問い合わせ ***

Automotive Gear Oil Market By Source Type(Mineral Based Gear Oil,Synthetic Based Gear Oil), By Vehicle Type (Passenger Car, Light Commercial Vehicle), By Transmission Type ( Automatic Transmission, Manual Transmission) and Regional Analysis

市場の概要

2025年末の世界の自動車用ギアオイルの売上高は、約158億米ドルと推定されています。この市場は4.4%のCAGRで成長し、2032年には213億米ドルに達すると予測されています。

自動車用ギアシステム(差動装置やマニュアルトランスミッションなど)は、金属同士の接触が発生し、摩擦と熱を生じます。適切に維持管理されない場合、この摩擦と熱は部品の故障を引き起こす可能性があります。摩擦を低減し、熱を放散するために、これらの可動部品を保護する適切なギアオイルが必要です。

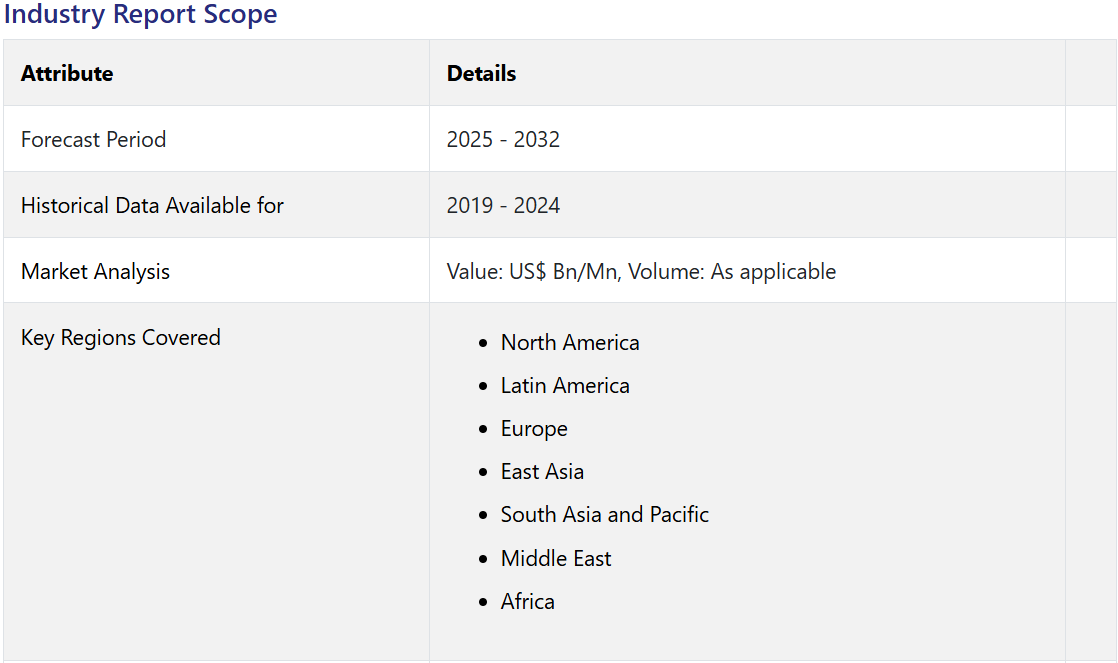

2019 年から 2024 年までの自動車用ギアオイルの市場分析と 2025 年から 2032 年までの市場見通し

ギアオイルはエンジンオイルよりも粘度が高いため、自動車産業で使用されています。この市場は、2019年から2024年にかけて約3.6%の成長率を示しています。新型コロナウイルスの流行により、市場は落ち込み、過去の成長率が低下しました。OICAによると、世界の自動車生産は5%以上の減少となり、10年連続の成長に終止符が打たれました。2020年以降の自動車販売の増加により、需要が拡大し、2025年から2032年の市場成長率は4.4%に達すると予想されています。

業界は厳しい状況から回復し、大規模な市場拡大に向けた多額の投資が行われています。消費者の品質と効率への意識の高まりから、自動車のメンテナンス費用も増加しています。予防的なメンテナンスを修理よりも重視する若い世代における自動車保有率の高まりも、業界にとって追い風となるでしょう。乗用車へのオートマチックトランスミッション(AT)の浸透が進み、世界中でオートマチックトランスミッション車の販売が伸びていることから、オートマチックトランスミッションフルードの需要もさらに高まることが予想されます。

開発途上国における自動車産業の売上増加は、市場にどのようなメリットをもたらすのでしょうか?

自動車産業の成長と、技術開発や高性能で燃費の良い自動車への需要の高まりにより、予測期間中は大幅な成長が見込まれています。開発途上国における自動車の販売は、主に経済の見通しの明るさと可処分所得の増加により、急速に伸びています。さらに、鉱業や建設業などの成長産業により、高性能の大型自動車の需要が高まっています。

開発途上国は、中産階級の成長と良好な人口動態に牽引され、高い成長機会が見込まれています。中産階級の可処分所得の増加は、レジャー活動への投資を後押しすると予想され、その結果、これらの地域における自動車用ギアオイル市場の成長に新たな展望が開けるものと予想されます。

技術進歩、発展・成長を続ける製造部門、人口の大半が 30 歳未満という最適な人口動態は、インドなどの発展途上国における高性能自動車セグメントの成長を促進する要因の一部であり、自動車用ギアオイルに大きなチャンスをもたらしています。

国別分析

米国の自動車用ギアオイル市場の成長見通しは?

米国は、生産と販売の両面で世界最大の自動車市場の一つです。この数年間、米国の自動車産業はイノベーションと研究開発を推進しています。これらの取り組みは、21 世紀の豊富なビジネスチャンスを捉えるために自動車産業を変革しています。米国国際貿易局および米国商務省によると、米国は自動車の販売および生産において世界第 2 位の市場です。

人口の増加、特に Z 世代やミレニアル世代は、自動車の活発なエンドユーザーです。自動車の販売台数の増加と適切なメンテナンスの必要性により、自動車用ギアオイルの需要が高まっています。これにより、市場の成長が促進され、ギアオイルメーカーにとって収益性の高い機会が見込まれます。

世界最大の億万長者の存在と高い一人当たりの所得、開放的な投資政策、熟練した労働力、利用可能なインフラ、そして良好な生産環境により、米国は 21 世紀の自動車産業の主要市場の一つであり続けると予想されています。

ドイツが自動車用ギアオイル市場で大きなシェアを占める理由

自動車産業はドイツ経済のバックボーンとされており、ドイツの自動車産業は世界市場で圧倒的な優位性を誇っています。自動運転技術やハイテク自動車製品に関しては、ドイツは世界中でこの競争を大幅にリードしています。ドイツは、生産と販売の両面でヨーロッパ最大の自動車市場として、この地域でのトップの座を享受しており、ACEA によると、全乗用車の生産台数の約 25%、新車登録台数の 20% を占めています。

ACEA によると、2024 年のドイツの乗用車登録台数は 260 万台、乗用車生産台数は約 310 万台でした。ドイツは高級車およびプレミアムカーの市場が堅調で、一人当たりの所得の増加やライフスタイルの変化により、プレミアムカーおよび乗用車の需要が高まっています。人口の増加も自動車産業の成長を後押しすると予想され、その結果、メンテナンス用ギアオイルの需要も増加すると予想されます。

プレミアムカー市場の成長、革新的な生産拠点、熟練した労働力、国際的な研究パートナー、高い外国直接投資など、ドイツの自動車産業を強化している主な要因は数多くあります。予測期間中は、自動車産業の成長により、自動車用ギアオイル業界は好況が続くと予想されます。

カテゴリー別の洞察

乗用車の販売増加は市場の成長にどのように影響するのでしょうか?

先進国で最も一般的な交通手段は乗用車であり、1人当たり所得の増加に伴い、開発途上国でも乗用車の台数が増加しています。小型サイズ、魅力的なデザイン、手頃な価格といった特徴から、乗用車は消費者から長年人気を集めてきました。

中所得層の人口の増加と新興国の生活水準の向上は、市場の拡大を牽引する主な要因です。消費者は、経済的なソリューションが利用可能であることから、これらの自動車にさらに魅力を感じています。

乗用車セグメントは、自動車用ギアオイルの最大の消費者です。乗用車の部品をその耐用年数を通じてスムーズに動作させるためには、高性能のギアオイルが必要です。これらのオイルは、部品を摩耗や摩擦から保護し、スムーズな動作に貢献します。

自動車所有者は、予防的な自動車メンテナンスの重要性を理解しています。予防的な自動車メンテナンスには、定期的な液体やフィルターの交換、ブレーキ部品の交換、機械のチューンアップなどのサービスが含まれます。トランスミッションオイルやギアオイルは、ほとんどの場合、トランスミッションフィルターの交換ごとに交換されます。自動車修理およびメンテナンスサービスに対する一人当たりの支出の増加が、ターゲット市場の成長を支えると予測されています。

予測期間における合成ベースの自動車用ギアオイルセグメントのパフォーマンスは?

車両のギアオイルは、ギアボックスの滑らかな動作を維持する最初の防御ラインとして重要な役割を果たします。ギアオイルは、トランスミッションシステムの性能向上、摩耗の軽減、燃料効率の向上に用いられます。自動車業界において、新技術の導入に伴い、高プレミアムで薄型の合成オイルへの需要シフトが観察されています。合成潤滑油と半合成潤滑油の需要は、鉱物油に比べて急速に増加しています。消費者の意識と知識の向上に伴い、合成ベースのギアオイルの需要は今後数年間でさらに拡大すると予測されています。

合成ギアオイルは、配合に強力な添加剤化学を特徴とする多グレードオイルです。これらのギアオイルは、非常に高温から低温までの幅広い温度範囲で使用可能です。ギアボックス内のギアを錆、摩耗、泡立ちから保護します。極低温、高温、湿気のある気候、塵や汚れが多い過酷な環境で動作するギアボックスには、合成オイルが採用されています。

個人車両所有者や車両フリート所有者は、高品質の液体を求める、改良された高性能潤滑剤を車両に導入することを目指しています。これは、今後数年間における市場の主要な成長要因のひとつとなっています。

競争環境

この市場は、いくつかの主要企業が存在し、支配的な市場参加者は少ない、かなり細分化された市場です。市場の細分化により、競争環境と顧客に対する高い交渉力が生まれています。メーカーは、モデルに特化した製品の開発に熱心です。自動車 OEM は、エンドユーザーの要件に応じて、さまざまな種類の合成要素を含むモデル固有のギアオイルを提供している一方、レース用自動車用の高性能ギアオイルも提供されています。

主要なブランドの大部分は、サービスプロバイダーや地元のメカニックとの提携を通じて事業拡大に取り組んでいます。トレーニングの提供やディーラー開発プログラムの実施により、これらのメーカーはより広い消費者層にリーチしています。

主要なメーカーは、自動変速機の効率向上を目的とした高品質な合成ギアオイル(自動変速機用液体など)を提供しています。これは、CO2排出量の削減への重要な貢献となることが期待されています。

例:

- 2022年7月、シェルUSA, Inc.とシェル・ミッドストリーム・パートナーズ, L.P.は、合併計画の実施を発表しました。シェルUSAは、SHLXの有限パートナー権益を代表するすべての普通株式を取得する予定です。この取引は2022年第4四半期までに完了する見込みです。

- 2019年7月、TOTAL S.A.は、最も過酷な条件下でも小型ターボエンジンを保護するように設計された「TOTAL QUARTZ 9000 FUTURE XT 0W-16」を発売し、エンジンオイルの製品ラインナップを拡充しました。

市場調査の対象となる主なセグメント

ソースの種類別:

- 鉱物系ギアオイル

- 合成系ギアオイル

車両の種類別:

- 乗用車

- 小型商用車

- 大型商用車

- オフロード車

トランスミッションの種類別

- オートマチックトランスミッション

- マニュアルトランスミッション

流通チャネル別

- OEM

- アフターマーケット

- 小売

- 給油所

- オンライン

地域別

- 北米

- 中南米

- ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ(MEA)

目次

1. 概要

1.1. 主な調査結果

1.2. 概要:市場の見通し

1.3. 需要面の動向

1.4. 供給面の動向

1.5. PMR 分析

2. 市場紹介

2.1. 市場の対象範囲/分類

2.2. 市場定義/範囲/制限

2.3. 成功の主な要因

2.4. プロモーション戦略

3. 市場背景

3.1. マクロ経済要因

3.1.1. 世界経済の見通し

3.1.2. 世界の一人当たり GDP

3.1.3. 世界 GDP 成長率

3.1.4. 2024 年の世界における小型乗用車の道路走行台数比較

3.1.5. 2024 年の世界における中型乗用車の道路走行台数比較

3.1.6. 2024年グローバル高級乗用車市場規模比較

3.1.7. 2024年グローバルSUV乗用車市場規模比較

3.1.8. 2024年グローバル軽商用車市場規模比較

3.1.9. 2024年グローバル大型商用車市場規模比較

3.1.10. グローバル乗用車販売台数

3.1.11. 世界の商用車販売

3.1.12. 世界の農業用車両販売(トラクター

3.2. 世界の自動車生産シナリオ

3.3. 世界の自動車用ギアオイル市場:バリューチェーン

3.4. 予測要因

3.5. 新型コロナの影響評価

3.6. 需給分析

3.7. ポートの 5 要因分析

3.8. 市場動向

3.8.1. 推進要因

3.8.2. 抑制要因

3.8.3. 機会

3.8.4. トレンド

4. 2019 年から 2032 年までの世界市場分析の見通し

4.1. 世界自動車用ギアオイル市場規模および前年比成長率分析

4.2. 世界の自動車用ギアオイル市場:価格分析、2024 年

4.3. 世界の自動車用ギアオイル市場規模および前年比成長率分析

5. 供給源別世界市場分析

5.1. 概要/主な調査結果

5.2. 供給源別市場規模(百万米ドル)および数量(キロリットル)の推移、2019 年~2023 年

5.3. 2024年から2032年までの、供給源別の現在の市場規模(百万米ドル)および販売量(キロリットル)の分析と予測

5.3.1. 合成系

5.3.2. 鉱物系

5.4. 供給源別の市場魅力度分析

6. 変速機タイプ別の世界市場分析

6.1. 概要/主な調査結果

6.2. 2019年から2023年までの市場規模(百万米ドル)および販売量(キロリットル)の分析(伝達方式別

6.3. 2024年から2032年までの市場規模(百万米ドル)および販売量(キロリットル)の分析および予測(伝達方式別

6.3.1. オートマチックトランスミッション

6.3.2. マニュアルトランスミッション

6.4. 伝達方式別市場魅力度分析

7. 車両タイプ別世界市場分析

7.1. 概要/主な調査結果

7.2. 2019年から2023年までの車両タイプ別市場規模(百万米ドル)および販売台数(キロリットル)の分析

7.3. 2024年から2032年までの市場規模(百万米ドル)および販売台数(キロリットル)の分析と予測

7.3.1. 乗用車

7.3.2. 軽商用車(LCV

7.3.3. 重商用車(HCV

7.3.4. オフロード車

7.4. 車両タイプ別市場魅力度分析

8. 流通チャネル別グローバル市場分析

8.1. はじめに / 主な調査結果

8.2. 流通チャネル別市場規模(百万米ドル)および販売量(キロリットル)の分析、2019年~2023年

8.3. 流通チャネル別市場規模(百万米ドル)および販売量(キロリットル)の分析および予測、2024年~2032年

8.3.1. OEM

8.3.2. アフターマーケット

8.3.2.1. 小売

8.3.2.2. 充填ステーション

8.3.2.3. オンライン

8.4. 流通チャネル別市場魅力度分析

9. 2019 年から 2032 年までの地域別世界市場分析見通し

9.1. はじめに

9.2. 2019年から2023年までの地域別市場規模(百万米ドル)および販売量(キロリットル)の分析

9.3. 2024年から2032年までの地域別市場規模(百万米ドル)および販売量(キロリットル)の分析と予測

9.3.1. 北米

9.3.2. 中南米

9.3.3. ヨーロッパ

9.3.4. 東アジア

9.3.5. 南アジアおよび太平洋

9.3.6. 中東・アフリカ

9.4. 地域別市場魅力度分析

10. 北米市場分析の見通し、2019年~2032年

10.1. はじめに

10.2. 市場分類別、2019 年から 2023 年までの市場規模(百万米ドル)および数量(キロリットル)の傾向分析

10.3. 市場分類別、2024 年から 2032 年までの市場規模(百万米ドル)および数量(キロリットル)の予測

10.3.1. 国別

10.3.1.1. 米国

10.3.1.2. カナダ

10.3.2. ソース別

10.3.3. 伝達タイプ別

10.3.4. 車両タイプ別

10.3.5. 流通チャネル別

10.4. 市場の魅力度分析

10.4.1. 国別

10.4.2. ソース別

10.4.3. 伝達方式別

10.4.4. 車両タイプ別

10.4.5. 流通チャネル別

11. 中南米市場分析の見通し、2019年~2032年

11.1. はじめに

11.2. 市場分類別、2019年~2023年の過去の市場規模(百万米ドル)および数量(キロリットル)の傾向分析

11.3. 市場分類別市場規模(百万米ドル)および販売量(キロリットル)予測、2024 年~2032 年

11.3.1. 国別

11.3.1.1. ブラジル

11.3.1.2. メキシコ

11.3.1.3. 中南米その他

11.3.2. ソース別

11.3.3. 伝達方式別

11.3.4. 車両タイプ別

11.3.5. 流通チャネル別

11.4. 市場の魅力度分析

11.4.1. ソース別

11.4.2. 伝達方式別

11.4.3. 車両タイプ別

11.4.4. 流通チャネル別

12. ヨーロッパ市場分析の見通し、2019年~2032年

12.1. はじめに

12.2. 市場分類別、2019年~2023年の過去の市場規模(百万米ドル)および数量(キロリットル)の傾向分析

12.3. 市場分類別市場規模(百万米ドル)および数量(キロリットル)予測、2024 年~2032 年

12.3.1. 国別

12.3.1.1. ドイツ

12.3.1.2. イタリア

12.3.1.3. フランス

12.3.1.4. 英国

12.3.1.5. スペイン

12.3.1.6. ベネルクス

12.3.1.7. ロシア

12.3.1.8. ヨーロッパその他

12.3.2. 供給源別

12.3.3. 伝達方式別

12.3.4. 車両タイプ別

12.3.5. 流通チャネル別

12.4. 市場の魅力度分析

12.4.1. 国別

12.4.2. ソース別

12.4.3. 伝達方式別

12.4.4. 車両タイプ別

12.4.5. 流通チャネル別

13. 東アジア市場分析の見通し、2019年~2032年

13.1. はじめに

13.2. 市場分類別、2019 年から 2023 年までの市場規模(百万米ドル)および販売量(キロリットル)の傾向分析

13.3. 市場分類別、2024 年から 2032 年までの市場規模(百万米ドル)および販売量(キロリットル)の予測

13.3.1. 国別

13.3.1.1. 中国

13.3.1.2. 日本

13.3.1.3. 韓国

13.3.2. 供給源別

13.3.3. 伝達方式別

13.3.4. 車両タイプ別

13.3.5. 流通チャネル別

13.4. 市場の魅力度分析

13.4.1. 供給源別

13.4.2. 伝達方式別

13.4.3. 車両タイプ別

13.4.4. 流通チャネル別

14. 南アジアおよび太平洋市場分析の見通し、2019年~2032年

14.1. はじめに

14.2. 市場分類別、2019年~2023年の過去の市場規模(百万米ドル)および販売量(キロリットル)の傾向分析

14.3. 市場分類別市場規模(百万米ドル)および販売量(キロリットル)予測、2024 年~2032 年

14.3.1. 国別

14.3.1.1. インド

14.3.1.2. ASEAN

14.3.1.3. 南アジアその他

14.3.2. ソース別

14.3.3. 伝達方式別

14.3.4. 車両タイプ別

14.3.5. 流通チャネル別

14.4. 市場の魅力度分析

14.4.1. 国別

14.4.2. ソース別

14.4.3. 伝達方式別

14.4.4. 車両タイプ別

14.4.5. 流通チャネル別

15. 中東・アフリカ市場分析の見通し、2019年~2032年

15.1. はじめに

15.2. 市場分類別、2019年~2023年の過去の市場規模(百万米ドル)および数量(キロリットル)の傾向分析

15.3. 市場分類別市場規模(百万米ドル)および販売量(キロリットル)予測、2024 年~2032 年

15.3.1. 国別

15.3.1.1. トルコ

15.3.1.2. 湾岸協力会議加盟国

15.3.1.3. 南アフリカ

15.3.1.4. 北アフリカ

15.3.1.5. 中東・アフリカその他

15.3.2. 原料別

15.3.3. 伝達方式別

15.3.4. 車両タイプ別

15.3.5. 流通チャネル別

15.4. 市場の魅力度分析

15.4.1. 国別

15.4.2. 原料別

15.4.3. 伝達方式別

15.4.4. 車両タイプ別

15.4.5. 流通チャネル別

16. 2019 年から 2032 年までの国別市場分析の見通し

16.1. 米国市場分析

16.1.1. ソース別

16.1.2. 車両タイプ別

16.1.3. 伝達方式別

16.1.4. 流通チャネル別

16.2. カナダ市場分析

16.3. メキシコ市場分析

16.4. ブラジル市場分析

16.5. ドイツ市場分析

16.6. イタリア市場分析

16.7. フランス市場分析

16.8. 英国市場分析

16.9. スペイン市場分析

16.10. ベネルクス市場分析

16.11. ロシア市場分析

16.12. 中国市場分析

16.13. 日本市場分析

16.14. 韓国市場分析

16.15. インド市場分析

16.16. ASEAN 市場分析

16.17. 湾岸協力会議諸国市場分析

16.18. トルコ市場分析

16.19. 南アフリカ市場分析

17. 競争環境

17.1. 主要企業 – 市場での位置付け

17.2. 主要企業 – 市場での存在感

17.3. 競争ダッシュボード

17.4. 競争の深い要因

17.4.1. Shell plc

17.4.1.1. 概要

17.4.1.2. 製品ポートフォリオ

17.4.1.3. 販売網

17.4.1.4. 戦略の概要

17.4.1.4.1. マーケティング戦略

17.4.1.4.2. 製品戦略

17.4.1.4.3. チャネル戦略

17.4.2. エクソンモービル社

17.4.3. 中国石油天然気集団

17.4.4. ヒンドスタン石油公社

17.4.5. フックス潤滑油

17.4.6. BP P.L.C.

17.4.7. TOTAL S.A.

17.4.8. ZF Friedrichshafen AG

17.4.9. Valvoline LLC

17.4.10. Chevron Corporation

17.4.11. Hengst SE and Co. KG

17.4.12. フェルディナンド・ビルシュタイン・GmbH Co. KG

17.4.13. エロフィック・インダストリーズ・リミテッド

17.4.14. ヴィエロル・AG

18. 仮定および略語

19. 研究方法論

*** 本調査レポートに関するお問い合わせ ***