自動車用変速機市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

自動車用ギアボックス市場レポートは、トランスミッションタイプ(マニュアル、オートマチックなど)、駆動方式(内燃機関、ハイブリッド、電気)、車種(乗用車など)、販売チャネル(OEMおよびアフターマーケット)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用ギアボックス市場の概要

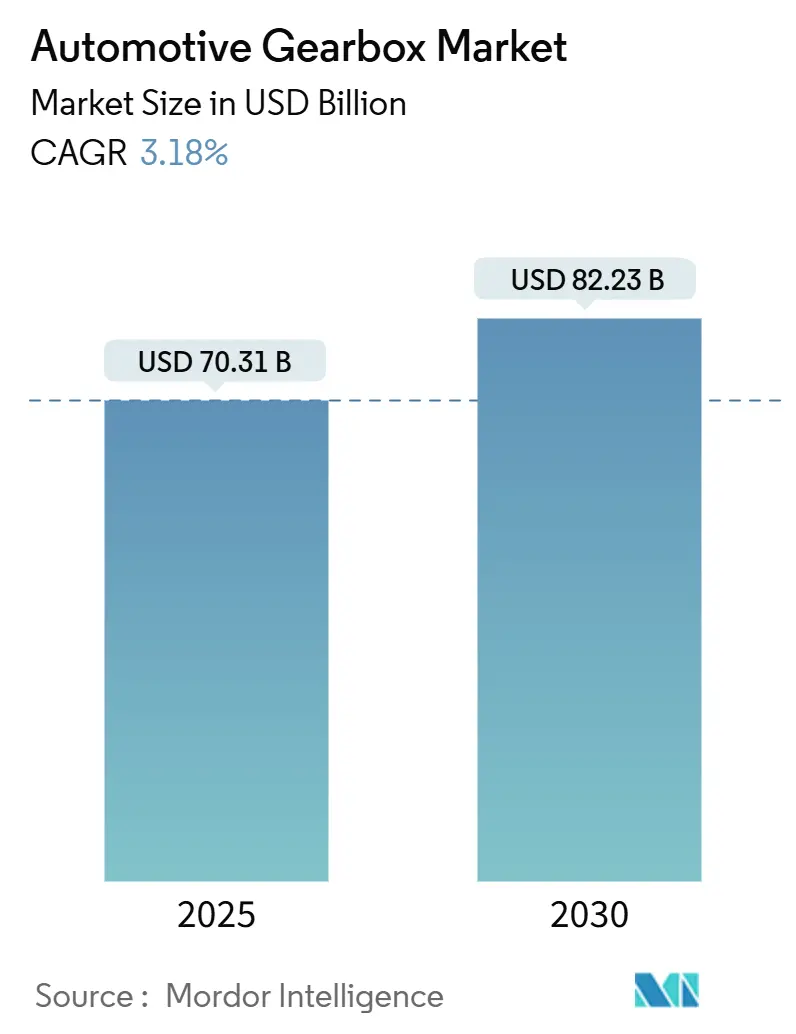

自動車用ギアボックス市場は、2025年には703.1億米ドル、2030年には822.3億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は3.18%と堅調な成長が見込まれています。この市場の成長は、内燃機関(ICE)車向けの多段式ソリューションと、バッテリー電気自動車(BEV)で好まれるシンプルな単速レイアウトとの間で需要が分かれるため、劇的というよりも着実なものとなっています。

市場の拡大は、高トルク用途で8速から10速のギアボックスを搭載する傾向にあるSUVやピックアップトラックの生産増加によって支えられています。一方で、従来のギアセットを必要としない電動化アーキテクチャへの急速な移行が成長を抑制する要因となっています。競争は、ハイブリッド対応設計、ソフトウェア定義の制御ロジック、および資本集約的な精密鍛造能力を中心に展開されています。また、企業平均燃費(CAFÉ)規制や欧州のCO₂排出目標といった規制圧力は、高効率な多段式設計に対する短期的な需要を高めています。将来的には、内燃機関と電動化の両方の価値領域に対応できるサプライヤーが、市場の成長の大部分を占めると考えられます。

主要な市場動向と洞察

推進要因

1. 世界のSUVおよびピックアップトラック生産の急増: より大型のSUVやピックアップトラックへの世界的なシフトは、先進的な多段式オートマチックギアボックスの需要を構造的に押し上げています。自動車メーカーは、運転性能と排出ガス基準を満たすために8速から10速のユニットを搭載する傾向があり、車両あたりのギアボックス搭載量とサプライヤーの利益率を向上させています。

2. OEMによるハイブリッド対応統合トランスミッションの選好: ギアボックスメーカーは、電動モーターの組み込みに対応できる設計をますます採用しており、内燃機関、ハイブリッド、プラグインの各バリアントに、完全な再設計なしで対応しています。ZFの8HPプラットフォームのようなモジュール式戦略は、OEMが排出ガス規制に準拠しつつ、高価なプラットフォームの刷新を延期することを可能にしています。

3. OTAアップデートによるソフトウェア定義のギアシフトロジック: トランスミッション制御ユニットはOTA(Over-The-Air)で更新可能になり、自動車メーカーは車両出荷後にシフトマップ、トルク管理、エネルギー回生ロジックを調整できるようになりました。これにより、実世界での燃費向上や地域ごとの運転特性への適合が可能となり、プレミアム性能モードのサブスクリプション収益源や、予測診断による保証リスクの低減にもつながっています。

4. ギアボックスに組み込まれた48V Eドライブモジュール: Vitescoの48V、30kWのEマシンは、パワートレインの完全な見直しを必要とせずに、トルクフィル、回生ブレーキ、スタート/ストップといったマイルドハイブリッド機能を提供します。これにより、都市走行で最大15%の燃費向上を実現し、従来のサプライヤーにとっては電動化への移行を橋渡しする役割を果たしています。

抑制要因

1. BEVの普及による従来のギアセットの排除: バッテリー電気自動車は通常、駆動モーターと統合された単一の減速ギアを使用するため、従来の多段式トランスミッションの機械部品のほとんどが不要になります。欧州や中国でのBEV導入が加速するにつれて、スタンドアロンのギアボックスの需要は減少しており、従来のトランスミッションサプライヤーは統合型Eアクスルやソフトウェアベースの制御システムへの移行を迫られています。

2. 次世代AT/DCTの研究開発および検証コストの増加: ハイブリッド対応オートマチックのエンジニアリングには、高度なサイバーセキュリティ、熱管理、可変負荷条件下での耐久性が求められ、開発期間の延長と検証コストの増加を招いています。これにより、サプライヤー側の統合やライセンス活動が促進されると予想されます。

3. 精密鍛造能力の制約: ドイツや日本の生産拠点における精密鍛造能力の制約が、市場の成長を短期的に抑制する可能性があります。

4. Eアクスルサプライヤーによるスタンドアロンギアボックスの共食い: 新規参入企業がターンキーのEアクスルを提供することで、スタンドアロンのトランスミッション市場を侵食しています。

セグメント分析

* トランスミッションタイプ別: 2024年にはマニュアルユニットが34.42%の市場シェアを占め、低コストと商用車フリートでの普及により優位を保っています。しかし、デュアルクラッチシステムは2030年までに6.41%のCAGRで最も速い成長を示しており、プレミアムブランドの投入や効率向上によって牽引されています。8速以上の多段式オートマチックも、CAFÉ目標の厳格化により成長が見込まれます。

* 推進タイプ別: 2024年には内燃機関(ICE)車が75.26%の市場シェアを占め、依然として最大の需要を維持しています。しかし、バッテリー電気自動車(BEV)は2030年までに8.52%のCAGRで急速に拡大しており、単速減速への移行が進む一方で、統合型Eアクスルや惑星減速ハブ、ソフトウェア重視のトルクベクタリングモジュールといった新たな機会を生み出しています。ハイブリッドプログラムは、トルクスプリットデバイスやディスコネクトクラッチなど、複雑な要件を生み出し、中期的に魅力的な市場となっています。

* 車両タイプ別: 2024年には乗用車が49.21%の市場シェアを占め、自動運転機能や半自動運転機能への需要、アジアでのコンパクトSUVブームにより、7.21%のCAGRで成長すると予測されています。小型商用車はeコマース物流によって安定した需要がありますが、耐久性と総所有コストが重視されます。中型・大型トラックは、2,000Nmを超えるトルクコンバーター式オートマチックまたはマニュアルを必要とします。

* 販売チャネル別: 2024年にはOEM(相手先ブランド製造)が83.38%の市場シェアを占め、自動車メーカーがプラットフォームのライフサイクル初期に長期的な設計契約を結ぶため、7.23%のCAGRでアフターマーケットを上回ると予測されています。アフターマーケットは商用車のギア交換や性能チューニングなどで一定の役割を維持しますが、故障率の低下やOEM認証チャネル経由のソフトウェアアップグレードにより、その成長は限定的です。

地域分析

* アジア太平洋地域: 2024年には43.82%の市場シェアを確保し、2030年までに8.72%のCAGRで最も速い成長を遂げると予測されています。これは、中国の新エネルギー車(NEV)の普及とインドのオートマチックトランスミッションへの急速な移行に牽引されています。日本や韓国の国内サプライヤーは高精度鍛造とメカトロニクス能力を支え、タイやインドネシアはグローバルプラットフォーム向けのコスト優位性のある組み立てを拡大しています。

* 北米: SUVやピックアップトラックの需要が大きく、複雑な多段式ユニットが求められるため、引き続き市場に影響力を持っています。CAFÉ規制の厳格化は、デトロイトがBEVロードマップを加速させる中でも、車両あたりのギアボックス搭載量を直ちに増加させています。

* 欧州: 厳格な95g/kmのフリート排出量制限と急速な電動化目標が共存しており、短期的なギアボックスのアップグレードと、機械式アーキテクチャへの長期的な資本配分に関する課題が顕在化しています。

競争環境

ZF Friedrichshafen、Aisin、BorgWarnerが市場を牽引しており、それぞれがグローバルな拠点、自社製エレクトロニクス、ハイブリッド対応の設計を活用しています。これらの主要企業は、鋼材、アルミニウム、半導体サプライヤーに対して交渉力を持ち、原材料価格の急騰にもかかわらず、規律ある価格設定を可能にしています。競争は、純粋な機械的差別化よりも、ハイブリッド統合プラットフォームの市場投入までの時間に焦点を当てています。

BorgWarnerは電動推進に注力するため、内燃機関中心のコンポーネントを売却しました。Aisinは電動化研究のための独立した資金調達ラインを確保するために所有構造を再編しました。新規参入企業はソフトウェアとインバーター・ギアボックスの統合を重視し、スタンドアロンのトランスミッションを迂回するターンキーのEアクスルを提供することが多いです。これに対し、既存企業は、組み込みモーターとOTAアップグレード対応コントローラーを備えたメカトロニクスアセンブリを提供することで対応しており、100年にわたるギア設計の経験を活かしつつ、急速なデジタルスキルの向上に依存しています。

最近の業界動向

* 2025年9月:ZFはIAA 2025で「8HP evo」オートマチックトランスミッションを発表しました。これはハイブリッド車への需要増加に対応し、効率と性能を向上させるように設計されています。

* 2025年9月:Daciaは、DusterおよびBigsterモデル向けにハイブリッド-G 150 4×4パワートレインを導入しました。これはハイブリッド技術、LPGバイフューエル、全輪駆動を組み合わせたもので、フロントアクスルに1.2リットル48Vマイルドハイブリッドエンジン(140hp)、リアに31hpの電気モーターを搭載し、合計154hpの出力を提供します。

本レポートは、世界の自動車用ギアボックス市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、将来予測、競争環境までを網羅しています。

市場規模は、2025年に703.1億米ドルに達し、2030年には822.3億米ドルに成長すると予測されており、年平均成長率(CAGR)は3.18%です。地域別では、アジア太平洋地域が2024年に43.82%の市場シェアを占め、最大の需要地域となっています。トランスミッションタイプ別では、デュアルクラッチトランスミッション(DCT)が2030年まで年平均成長率6.41%で最も急速に成長すると見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. SUVやピックアップトラックを中心とした世界の車両生産の急増。

2. より厳格なCO2排出量およびCAFE(企業平均燃費)目標達成に向けた高効率多段変速機の需要増。

3. 中国やインド市場におけるオートマチック車への消費者の急速な移行。

4. OEM(自動車メーカー)によるハイブリッド対応統合型トランスミッションへの選好。

5. OTA(Over-The-Air)アップデートによって実現される、ソフトウェア定義のギアシフトロジックの進化。

6. ギアボックスに組み込まれる48V電動駆動モジュールによる新たな収益源の創出。

一方で、市場の成長を抑制する要因も存在します。

1. バッテリー電気自動車(BEV)の普及により、従来のギアセットが不要になる傾向。

2. 次世代AT/DCTの研究開発および検証コストの高騰。

3. 高トルクギア向けの精密鍛造能力の不足。

4. Eアクスルサプライヤーによるスタンドアロンのギアボックス市場の浸食。

電動化はギアボックスサプライヤーに大きな影響を与えています。BEVは機械部品の含有量を減少させるため、サプライヤーは統合型Eアクスルやハイブリッド対応設計への移行を迫られています。

レポートでは、市場を以下の多様なセグメントで詳細に分析しています。

* トランスミッションタイプ別: マニュアル、オートマチック、AMT、DCT、CVT。

* 推進タイプ別: 内燃機関(ICE)、ハイブリッド車、バッテリー電気自動車、プラグインハイブリッド電気自動車、燃料電池電気自動車。

* 車両タイプ別: 乗用車、小型商用車(LCV)、中・大型商用車(MHCV)、バス・コーチ、オフハイウェイ車。

* 販売チャネル別: OEM、アフターマーケット。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカ。

これらのセグメントごとの市場規模と成長予測が提供されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。Aisin Corporation、ZF Friedrichshafen AG、Magna International Inc.、JATCO Ltd.、BorgWarner Inc.など、主要な市場プレイヤーの企業プロファイルが詳細に記載されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが含まれています。

本レポートは、自動車用ギアボックス市場の現状と将来の展望を深く理解するための包括的な情報を提供し、市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な車両生産、特にSUVとピックアップトラックの急増

- 4.2.2 厳格化するCO2/CAFE目標が、高効率多段変速機の開発を促進

- 4.2.3 中国とインドにおけるオートマチック車への急速な消費者シフト

- 4.2.4 OEMによるハイブリッド対応統合トランスミッションへの選好

- 4.2.5 OTAアップデートによるソフトウェア定義のギアシフトロジック

- 4.2.6 ギアボックスに組み込まれた48V E-ドライブモジュールが新たな収益源を創出

- 4.3 市場の阻害要因

- 4.3.1 BEVの普及による従来のギアセットの排除

- 4.3.2 次世代AT/DCTの研究開発および検証コストの増加

- 4.3.3 高トルクギアの精密鍛造能力の逼迫

- 4.3.4 E-アクスルサプライヤーによるスタンドアロンギアボックス市場の共食い

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 代替品の脅威

- 4.7.3 供給者の交渉力

- 4.7.4 買い手の交渉力

- 4.7.5 業界内の競争

5. 市場規模と成長予測 (金額 (米ドル))

- 5.1 トランスミッションタイプ別

- 5.1.1 マニュアル

- 5.1.2 オートマチック

- 5.1.3 オートメーテッドマニュアルトランスミッション (AMT)

- 5.1.4 デュアルクラッチトランスミッション (DCT)

- 5.1.5 無段変速機 (CVT)

- 5.2 推進タイプ別

- 5.2.1 内燃機関 (ICE)

- 5.2.2 ハイブリッド車

- 5.2.3 バッテリー電気自動車

- 5.2.4 プラグインハイブリッド電気自動車

- 5.2.5 燃料電池電気自動車

- 5.3 車両タイプ別

- 5.3.1 乗用車

- 5.3.2 小型商用車 (LCV)

- 5.3.3 中型および大型商用車 (MHCV)

- 5.3.4 バス・コーチ

- 5.3.5 オフハイウェイ車

- 5.4 販売チャネル別

- 5.4.1 OEM

- 5.4.2 アフターマーケット

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 アイシン株式会社

- 6.4.2 ZFフリードリヒスハーフェンAG

- 6.4.3 マグナ・インターナショナルInc.

- 6.4.4 ジヤトコ株式会社

- 6.4.5 ボルグワーナーInc.

- 6.4.6 イートン・コーポレーション

- 6.4.7 アリソン・トランスミッション

- 6.4.8 コンチネンタルAG

- 6.4.9 シェフラーグループ

- 6.4.10 現代トランシス株式会社

- 6.4.11 トヨタ自動車株式会社(パワートレイン部門)

- 6.4.12 GKNオートモーティブ・リミテッド

- 6.4.13 パンチ・パワートレイン

- 6.4.14 ヴァレオSA

- 6.4.15 エクストラックLtd.

- 6.4.16 ダナ・インコーポレーテッド

- 6.4.17 トレメック・コーポレーション

- 6.4.18 フォマS.p.A.

- 6.4.19 TACOパンチ・パワートレインPvt. Ltd.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用変速機は、自動車の心臓部であるエンジンが生み出す動力(回転数とトルク)を、車両の走行状況や運転者の意図に合わせて適切に変換し、駆動輪に伝達するための極めて重要な装置でございます。エンジンの回転速度は非常に高いため、そのままでは車両を効率的に動かすことができません。変速機は、このエンジンの回転数を減速させ、同時にトルクを増幅させることで、発進、加速、巡航、登坂といった様々な走行シーンにおいて、エンジンが最も効率の良い回転域で機能するように調整する役割を担っております。これにより、車両の加速性能、最高速度、燃費性能、そして運転の快適性が大きく左右されるため、自動車の進化とともに変速機もまた、絶え間ない技術革新を遂げてまいりました。

変速機の種類は多岐にわたり、それぞれに異なる特性と利点がございます。まず、マニュアルトランスミッション(MT)は、運転者がクラッチペダルの操作とシフトレバーによるギア選択を直接行う方式です。構造が比較的シンプルで、伝達効率が高く、運転のダイレクト感や操る楽しさが特徴でございます。次に、オートマチックトランスミッション(AT)は、トルクコンバーターと遊星歯車機構を組み合わせ、油圧制御によって自動的に変速を行う方式です。運転者のクラッチ操作が不要で、利便性が高く、近年では多段化が進み、8速、9速、さらには10速といった多段ATも普及しております。トルクコンバーターのロックアップ機構や電子制御の進化により、伝達効率も大幅に向上しております。

無段変速機(CVT)は、2組のプーリーと金属ベルト(またはチェーン)を用いて、ギア比を連続的かつ無段階に変化させる方式です。これにより、エンジンを常に最も効率の良い回転域で維持することが可能となり、滑らかな加速と優れた燃費性能を実現いたします。特に日本の乗用車市場で広く普及しております。デュアルクラッチトランスミッション(DCT)は、奇数段と偶数段のギアにそれぞれ独立したクラッチを持つ、MTをベースとした自動変速機です。素早い変速が可能で、スポーツ走行に適しており、MTのようなダイレクト感とATのような利便性を両立させております。オートメイテッドマニュアルトランスミッション(AMT)は、MTの構造をベースに、クラッチ操作と変速をアクチュエーターで自動化したものです。構造が比較的シンプルでコストを抑えられる利点がございます。

さらに、ハイブリッド車に特化した変速機も存在いたします。これらは、エンジンとモーターの動力を効率的に統合・配分するためのもので、トヨタのTHS(Toyota Hybrid System)に代表される遊星歯車を用いた動力分割機構や、モーターと組み合わせた多段ATなどが挙げられます。これらの変速機は、ハイブリッドシステムの特性を最大限に引き出し、燃費性能と走行性能の両立に貢献しております。

自動車用変速機は、乗用車はもちろんのこと、トラックやバスといった商用車、さらには建設機械、農業機械など、内燃機関を搭載するあらゆる車両に不可欠なコンポーネントでございます。近年では、電気自動車(EV)においても、モーターの効率領域を広げたり、高速域での効率を改善したりするために、多段変速機の採用が検討されるケースも出てきております。

関連技術としては、まず電子制御技術が挙げられます。現代の変速機は、ECU(Electronic Control Unit)によって精密に制御されており、シフトフィール(変速時の感触)の改善、燃費の最適化、故障診断など、多岐にわたる機能を実現しております。次に、材料技術の進化も重要です。軽量化と高強度化を両立させるため、高強度鋼、アルミニウム合金、マグネシウム合金などの採用が進んでおります。また、歯車の表面処理技術や、軸受の低フリクション化も、伝達効率向上に寄与しております。潤滑油技術も不可欠であり、低粘度化、長寿命化、そしてフリクション低減に特化した専用のトランスミッションオイルが開発されております。さらに、電動化技術との融合も進んでおり、ハイブリッドシステムにおけるモーターとの統合や、EV用多段変速機の開発が活発に行われております。

市場背景としましては、世界的な環境規制の強化が、変速機開発の大きな推進力となっております。燃費規制やCO2排出量規制の厳格化は、より高効率な変速機の開発を促し、多段化やCVTの普及を加速させてまいりました。主要な変速機メーカーとしては、日本のアイシン、ジヤトコをはじめ、ドイツのZF、ボルグワーナー、ゲトラグなど、世界中に専門メーカーが存在し、自動車メーカーの内製と合わせて、激しい技術開発競争を繰り広げております。地域によって変速機の普及傾向にも違いがあり、日本ではCVTが広く普及している一方、欧州ではMTやDCTの人気が高く、北米では多段ATが主流といった特徴がございます。しかし、近年は電気自動車(EV)へのシフトが加速しており、内燃機関車の生産減少に伴い、変速機市場も大きな転換期を迎えております。

将来の展望としましては、まず電動化への対応が最重要課題でございます。EVの普及が進むにつれて、内燃機関用変速機の需要は徐々に減少していくと予測されております。その一方で、EV用多段変速機や、モーターと一体化したe-Axle(イーアクスル)の開発が加速しており、新たな市場が形成されつつあります。内燃機関が残る限りは、さらなる高効率化の追求が続きます。多段化の限界を探りつつ、フリクションの徹底的な低減、軽量化、小型化による効率向上は今後も重要なテーマでございます。

また、AIやソフトウェアの進化も変速機に大きな影響を与えます。変速制御のさらなる最適化、予知保全機能の搭載、そして自動運転システムとの連携により、より高度で快適な走行体験が実現されるでしょう。新素材や新構造の研究開発も継続され、伝達効率の向上、小型軽量化、耐久性向上に貢献する革新的な技術が生まれる可能性を秘めております。さらに、開発コストの削減と生産効率の向上のため、変速機のモジュール化や共通プラットフォームの採用が進むことも予想されます。自動車用変速機は、その形態を変えながらも、車両の性能と効率を支える基幹部品として、今後も進化を続けていくことでしょう。