自動車用ギア市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

自動車用ギア市場レポートは、業界を位置別(ねじれ軸ギア、交差軸ギア、平行軸ギア)、材料別(鉄系金属、非鉄金属、その他の材料(複合材料およびプラスチック))、用途別(ステアリングシステム、ディファレンシャルシステム、トランスミッションシステム)、および地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカ)に分類します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用ギア市場の概要

本レポートは、自動車用ギア市場の規模、シェア、トレンド、および2025年から2030年までの成長予測を詳細に分析しています。市場は、ギアの位置(スキューシャフトギア、交差軸ギア、平行軸ギア)、材料(鉄系金属、非鉄金属、その他の材料(複合材料およびプラスチック))、用途(ステアリングシステム、ディファレンシャルシステム、トランスミッションシステム)、および地域(北米、欧州、アジア太平洋、中南米、中東・アフリカ)によってセグメント化されています。

市場規模と成長予測

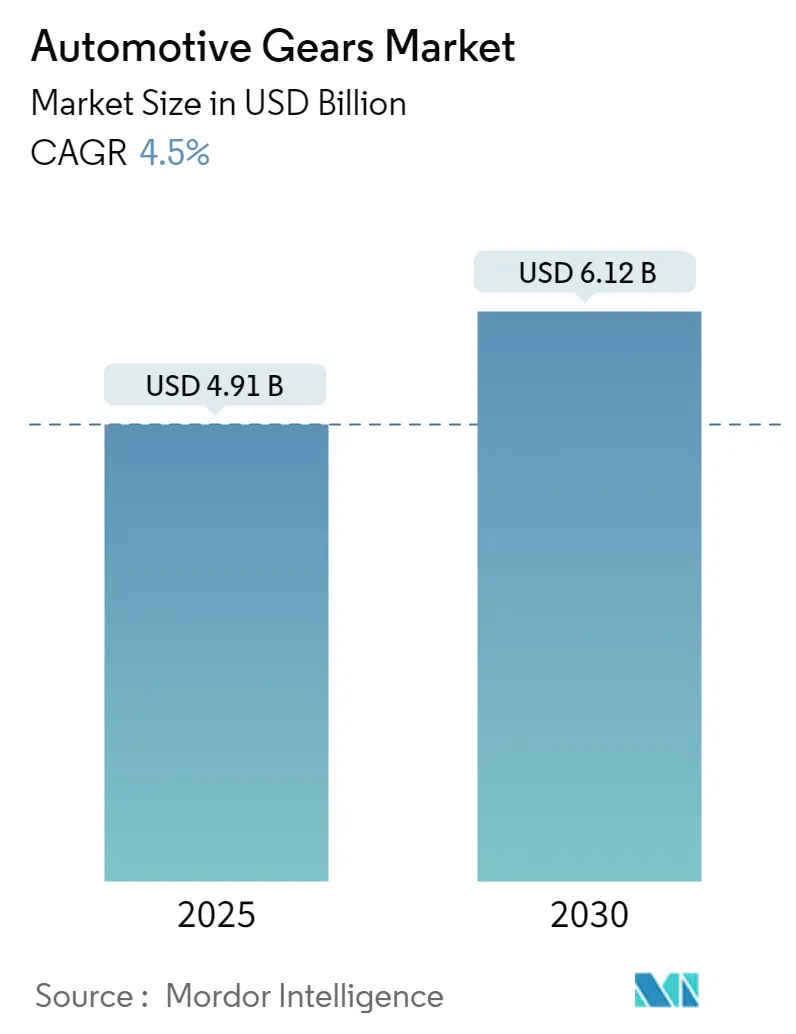

自動車用ギア市場は、2025年には49.1億米ドルと推定され、2030年までに61.2億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.5%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度とされています。

市場の推進要因と抑制要因

長期的に見て、先進国および発展途上国における車両生産の増加は、自動車用ギア市場の成長を牽引する主要な要因です。また、スムーズなギアチェンジと加速性能の向上といった、より高度なドライビングエクスペリエンスへの需要の高まりも市場を後押ししています。

一方で、排出ガス規制の強化に伴う電気自動車(EV)の需要増加は、ギア市場の成長を抑制する要因となっています。EVは、トランスミッションシステムの使用が少なく、ディファレンシャルの使用も限定的であり、ギアボックスがほぼ不要であるため、使用するギアの数が大幅に少なくなります。

地域別分析

アジア太平洋地域は、自動車用ギア市場を牽引すると予想されており、特に中国が市場成長の主要な貢献者となるでしょう。この地域は主要な車両生産拠点であり、欧州、北米がそれに続きます。これらの地域における市場成長は、乗用車および小型商用車の需要、ならびに確立されたギアメーカーによる車両効率の向上と二酸化炭素排出量の削減を目指した研究開発への継続的な投資によって支えられると見られています。例えば、中国では今後数年間で年間8,000万台の内燃機関車が販売されると予想されており、これらの車両が依然として支配的なシェアを占めています。

さらに、燃費効率の高い車両や軽量な自動車部品への需要増加も市場の成長を促進しています。軽量で耐久性の高いアルミニウム製ギアや複合材料製ギアは、予測期間中に高い人気を集めると推定されています。NORD社が発表した高強度・軽量設計の2段ヘリカルベベルギアモーター「SK 920072.1」はその一例です。

主要な市場トレンド

平行軸ギアが市場を牽引する見込み

平行軸ギアモーター(平行軸ギアボックスとも呼ばれる)は、入力軸と出力軸が平行かつオフセットして配置される設計を特徴としています。この設計により、同心ギアボックスよりも高いトルク容量と幅広いギア比を実現でき、高トルクおよび高速性能を必要とする用途に適しています。

ギアボックス減速機の出力軸の位置がモーター軸と平行な平面上にある場合、「平行軸」と見なされます。この配置は、インライン配置と相まって、限られたスペースでのギアモーターの成功を可能にします。コンパクトなサイズは、軽量化、騒音低減、振動低減、そして顧客満足度の向上につながります。

多くのエンジンシステムでは、コンポーネント間の動力伝達に平行軸が使用されます。例えば、内燃機関では、一方の軸がクランクシャフトに接続されてピストンからの動力を伝達し、もう一方の軸がカムシャフトに接続されてバルブタイミングと作動を制御します。また、平行軸はエンジンのバランス調整にも利用できます。2つの逆回転する質量を平行軸上で回転させることで、エンジンは動的バランスを達成し、振動を低減し、全体的な動作の滑らかさを向上させることができます。これは、ボクサーエンジンなどの特定のエンジン構成で一般的に採用されています。

競争環境と主要企業

自動車用ギア市場の主要メーカーには、American Axle & Manufacturing Holdings Inc.、AmTech International、Bharat Gears Ltd、GKN PLC、Robert Bosch GmbH、Gleason Plastic Gears、Showa Corporation、Universal Auto Gears LLPなどが挙げられます。

最近の業界動向

* 2021年6月: JATCOは、環境性能と運転性能を向上させた中・大型FWD車向け新型無段変速機「CVT-X」を開発しました。これは、CVTでは困難とされていた90%以上の伝達効率を達成したとされています。

* ZF社:

* 北米の商用車用トランスミッション製造に2億米ドルを投資すると発表しました。

* 2023年には、サウスカロライナ州グレイコートの最先端製造施設でZF Powerline 8速オートマチックトランスミッションの生産を計画しています。

* 2021年7月には、ミシガン州メアリーズビル工場向けに、2027年までピックアップトラック用ビームアクスルおよびアクスルドライブを供給する約60億米ドルのアクスル契約を獲得しました。

* 2019年3月: Dana Incorporatedは、Oerlikon Groupのドライブシステム部門の買収を完了しました。この買収により、特に小型・商用車市場向けの高精度ヘリカルギアにおけるDanaの技術ポートフォリオが拡大しました。

* 2021年9月: ZFは、MINExpo 2021でMICOブランドの統合と新製品を発表しました。次世代のRedulus4F産業用ギアボックスシリーズや、ProVID状態監視システムに基づく高度なサービス性ソリューションなど、いくつかの新製品を投入し、迅速な検出とメンテナンスを提供するグローバルサポートネットワークを拡大しました。

* 2021年5月: American Axle & Manufacturing Inc.(AAM)とREE Automotive(REE)は、e-モビリティ向け新型電動推進システムの共同開発に合意しました。この提携は、AAMのシステム統合能力とNVH(騒音、振動、ハーシュネス)低減への注力を活用し、AAMの軽量で効率的な次世代電動駆動ユニット(完全に統合された高速モーターとインバーター技術を特徴とする)を組み込むことを目指しています。

* 2021年4月: アイシン精機とアイシン・エィ・ダブリュは、CASE(Connected, Autonomous, Shared, Electric)領域での競争力強化のため、事業統合を行いました。トヨタもこの合意に含まれ、アイシン精機が存続会社となりましたが、新社名はアイシン株式会社に変更されました。

* 2021年2月: American Axle Manufacturing(AAM)は、Ramの大型ピックアップトラック(2500および3500)向けのアクスルおよびドライブシャフトプログラムを2030年まで確保したと発表しました。

世界の自動車用ギア市場に関する本レポートは、市場の動向、セグメンテーション、競争環境、将来の展望を包括的に評価することを目的としています。

自動車用ギアは、歯を持つ回転部品であり、他の歯付き機械部品やギアと噛み合うことでトルクを伝達し、動力源のトルク、速度、方向を変更する役割を担っています。本市場は、ギアの「位置」、「材料」、「用途」、および「地域」という主要なカテゴリに基づいて詳細にセグメント化されており、各セグメントの市場規模(米ドル建て)と予測が提供されています。

市場のダイナミクスについては、市場の成長を促進する「市場推進要因」と、成長を抑制する「市場阻害要因」が分析されています。また、ポーターのファイブフォース分析を用いて、「新規参入の脅威」、「買い手の交渉力」、「サプライヤーの交渉力」、「代替品の脅威」、「競争の激しさ」という観点から業界の魅力度が評価されています。

市場は以下の主要なセグメントに分類されています。

* 位置別: スキューシャフトギア(ハイポイドギア、ウォームギアなど)、交差シャフトギア(ストレートベベルギア、スパイラルベベルギアなど)、平行シャフトギア(スパーギア、ラック&ピニオンギア、ヘリンボーンギア、ヘリカルギアなど)に細分化されています。

* 材料別: 鉄系金属、非鉄金属、および複合材料やプラスチックを含むその他の材料が対象です。

* 用途別: ステアリングシステム、ディファレンシャルシステム、トランスミッションシステム(マニュアル、オートマチック)に分けられます。

* 地域別: 北米(米国、カナダなど)、欧州(ドイツ、英国、フランス、イタリアなど)、アジア太平洋(中国、日本、インド、韓国など)、ラテンアメリカ(ブラジル、アルゼンチン、メキシコなど)、中東・アフリカ(アラブ首長国連邦、南アフリカなど)の主要地域とその主要国が含まれます。

世界の自動車用ギア市場は、2024年に推定46.9億米ドルでした。2025年には49.1億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)4.5%で成長し、2030年には61.2億米ドルに達すると見込まれています。

地域別では、アジア太平洋地域が2025年に最大の市場シェアを占めるとともに、予測期間(2025-2030年)において最も高いCAGRで成長すると推定されています。

主要な市場プレイヤーとしては、American Axle & Manufacturing Holdings Inc.、AmTech International、GKN PLC、Robert Bosch GmbH、Showa Corporationなどが挙げられます。レポートでは、これらのベンダーの市場シェアや企業プロファイルも詳細に分析されています。

本レポートは、2019年から2024年までの市場の歴史的データと、2025年から2030年までの市場規模予測をカバーしており、市場の機会と将来のトレンドについても言及しています。

1. 序論

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

- 4.1 市場促進要因

- 4.2 市場阻害要因

- 4.3 業界の魅力度 – ポーターの5つの力分析

- 4.3.1 新規参入者の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模 – 10億米ドル)

- 5.1 位置別

- 5.1.1 ねじれ軸歯車

- 5.1.1.1 ハイポイドギア

- 5.1.1.2 ウォームギア

- 5.1.2 交差軸歯車

- 5.1.2.1 ストレートベベルギア

- 5.1.2.2 スパイラルベベルギア

- 5.1.3 平行軸歯車

- 5.1.3.1 平歯車

- 5.1.3.2 ラックアンドピニオンギア

- 5.1.3.3 ヘリンボーンギア

- 5.1.3.4 はすば歯車

- 5.2 材料別

- 5.2.1 鉄系金属

- 5.2.2 非鉄金属

- 5.2.3 その他の材料(複合材料およびプラスチック)

- 5.3 用途別

- 5.3.1 ステアリングシステム

- 5.3.2 ディファレンシャルシステム

- 5.3.3 トランスミッションシステム

- 5.3.3.1 マニュアル

- 5.3.3.2 オートマチック

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 その他の北米地域

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 その他の欧州地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 その他のアジア太平洋地域

- 5.4.4 ラテンアメリカ

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 メキシコ

- 5.4.4.4 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル

- 6.2.1 アメリカン・アクスル・アンド・マニュファクチャリング・ホールディングス株式会社

- 6.2.2 アムテック・インターナショナル

- 6.2.3 バラート・ギアーズ株式会社

- 6.2.4 コーン・ドライブ

- 6.2.5 ダイナマティック・テクノロジーズ・リミテッド

- 6.2.6 フランツ・モラート・グループ

- 6.2.7 GKN PLC

- 6.2.8 グリーソン・プラスチック・ギアーズ

- 6.2.9 IMSギア SE & Co. KGaA

- 6.2.10 ロバート・ボッシュ GmbH

- 6.2.11 RSBグローバル

- 6.2.12 昭和株式会社

- 6.2.13 台湾ユナイテッドギア株式会社

- 6.2.14 ユニバーサル・オート・ギアーズ LLP

- 6.2.15 ZFフリードリヒスハーフェン AG

- *リストはこれに限りません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

自動車用ギアは、自動車の動力伝達機構において不可欠な機械要素であり、エンジンの回転運動を効率的に車輪に伝え、車両の走行性能を決定づける重要な役割を担っています。具体的には、エンジンの発生するトルクや回転数を、走行状況や路面条件に応じて適切に変換し、車輪に伝達することで、加速、減速、巡航、旋回といった様々な走行モードを可能にします。ギアは、複数の歯車が噛み合うことで動力を伝達し、その歯数比によって回転数とトルクを増減させます。自動車の燃費性能、静粛性、耐久性、そして運転の快適性に直接影響を与えるため、その設計、材料、加工には極めて高度な技術が要求されます。現代の自動車は、多種多様なギアを組み合わせており、それぞれの用途に応じた最適な特性が求められています。

自動車用ギアには、その形状や用途に応じて様々な種類が存在します。形状による分類では、まず最も一般的な「平歯車」があり、平行な軸間で動力を伝達します。次に、歯筋が斜めになっている「はすば歯車」は、噛み合いが滑らかで静粛性に優れ、強度も高いため、トランスミッションの主要なギアとして広く用いられています。さらに、はすば歯車を左右対称に組み合わせた「やまば歯車」は、スラスト力を相殺する特徴を持ちます。軸が交差する箇所では、「かさ歯車」が使用され、デファレンシャルギアなどに適用されます。特に、駆動系の最終減速機として重要な「ハイポイドギア」は、かさ歯車の一種ですが、軸がオフセットしているため、よりコンパクトな設計と高い減速比を実現し、静粛性にも優れています。また、大きな減速比を一段で得られる「ウォームギア」は、自己ロック性を持つことから、ステアリング機構の一部や特定の減速機に利用されることがあります。これらの歯車は、それぞれの特性を活かし、自動車の各部に最適に配置されています。

自動車用ギアの用途は多岐にわたりますが、主要なものとしては、まず「変速機(トランスミッション)」が挙げられます。マニュアルトランスミッション(MT)、オートマチックトランスミッション(AT)、デュアルクラッチトランスミッション(DCT)、そして無段変速機(CVT)の副変速機など、エンジンの回転数とトルクを走行状況に合わせて最適化し、効率的な動力伝達を実現するために多数のギアが組み込まれています。次に、「駆動系」では、左右の車輪の回転差を吸収し、スムーズな旋回を可能にする「デファレンシャルギア」が不可欠です。また、駆動輪への最終的な減速を行う「ファイナルドライブギア」も重要な役割を担います。さらに、「ステアリング系」では、ドライバーの操舵力を車輪に伝えるパワーステアリング機構において、ラック&ピニオンギアやウォーム&ローラーギアなどが使用されます。その他にも、エンジン内部のカムシャフト駆動、オイルポンプやウォーターポンプといった補機類の駆動、電動パワーステアリングの減速機構、そして近年増加している電気自動車(EV)やハイブリッド車(HEV)のモーターと車輪をつなぐ「減速機」など、自動車のあらゆる箇所でギアがその機能を発揮しています。

自動車用ギアの性能を支えるためには、多岐にわたる高度な技術が不可欠です。まず「材料技術」では、高強度、高耐久性、軽量化が求められるため、クロムモリブデン鋼(SCM材)などの特殊合金鋼が主に用いられ、浸炭焼入れや窒化処理といった熱処理によって表面硬度と耐摩耗性を向上させています。近年では、さらなる軽量化を目指し、高強度・高剛性な複合材料の適用も検討されています。次に「加工技術」では、高精度な歯車を製造するために、ホブ盤や歯車形削り盤による切削加工、そして歯面を精密に仕上げるための歯車研削盤による研削加工が中心となります。熱処理後の歪みを修正し、静粛性を高めるためには、ホーニングやラッピングといった歯面仕上げ技術も重要です。また、ショットピーニングによって歯面に圧縮残留応力を付与し、疲労強度を向上させる技術も広く採用されています。「設計技術」においては、CAE(Computer Aided Engineering)を用いた強度解析やNVH(Noise, Vibration, Harshness)解析により、最適な歯形や歯筋の修正を行い、噛み合い性能と静粛性を高めるための最適化設計が進められています。さらに、「潤滑技術」も重要であり、専用のギアオイルの開発や低フリクション化技術によって、ギアの効率と耐久性が向上しています。

自動車用ギアの市場は、世界の自動車生産台数に大きく連動しており、その動向は常に注目されています。近年、新興国市場での自動車普及に伴い、全体的な需要は堅調に推移しているものの、先進国市場では電動化の進展が市場構造に大きな変化をもたらしています。従来のガソリン車やディーゼル車に搭載される多段ATやMT用のギアの需要は、長期的には減少傾向にある一方で、電気自動車(EV)やハイブリッド車(HEV)に不可欠な「EV用減速機ギア」の需要が急速に拡大しています。この市場では、アイシン、ジヤトコ、ZF、ボッシュといった大手トランスミッションメーカーに加え、小島プレス、日本精工、NTN、ジェイテクトなどの部品メーカー、さらには自動車メーカーの内製部門が主要なプレイヤーとして競争を繰り広げています。競争環境は非常に厳しく、高精度化、軽量化、静粛性、耐久性、そしてコストパフォーマンスの全てにおいて高いレベルが求められています。また、世界的な燃費規制や騒音規制の強化は、ギアの高効率化や静粛性向上をさらに加速させる要因となっており、技術革新が絶えず求められる市場となっています。

自動車用ギアの将来は、自動車産業全体の変革、特に「電動化」と「自動運転技術」の進化と密接に結びついています。電動化の進展に伴い、EVやHEVに搭載される減速機ギアの重要性は飛躍的に増大します。これらのギアには、高トルク、高回転数に対応する強度と耐久性、そしてエンジン音がない電動車において特に顕著になるギアノイズを抑制するための高い静粛性が求められます。そのため、小型・軽量化、高効率化、そしてインバーターやモーターとの一体化設計がさらに進むでしょう。また、自動運転技術の進化は、よりスムーズで応答性の高い変速・駆動システムを要求し、電動パワーステアリングのギアにも高精度な制御が求められます。新材料の導入も進み、CFRPなどの複合材料によるさらなる軽量化や、アディティブマニュファクチャリング(3Dプリンティング)を活用した複雑形状で最適化されたギアの製造が現実のものとなる可能性があります。低フリクションコーティング技術の進化も、効率向上に寄与するでしょう。静粛性・NVH性能のさらなる向上は、歯形・歯筋修正の高度化、超高精度加工、材料・熱処理の最適化によって追求され続けます。グローバルサプライチェーンの最適化も、コスト競争力と供給安定性を確保するために重要な課題であり、地域ごとの生産・供給体制の構築が進められると予想されます。自動車用ギアは、その姿を変えながらも、未来のモビリティを支える基幹部品であり続けるでしょう。