車載ジェスチャー認識市場:市場規模・シェア分析、成長動向と予測(2025年~2030年)

車載ジェスチャー認識市場レポートは、テクノロジー(タッチベースジェスチャー認識など)、コンポーネント(ハードウェアなど)、ジェスチャータイプ(オンラインダイナミックなど)、アプリケーション(インフォテインメントおよびナビゲーション制御など)、車両タイプ(乗用車など)、推進方式(ICEなど)、流通チャネル(OEMなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

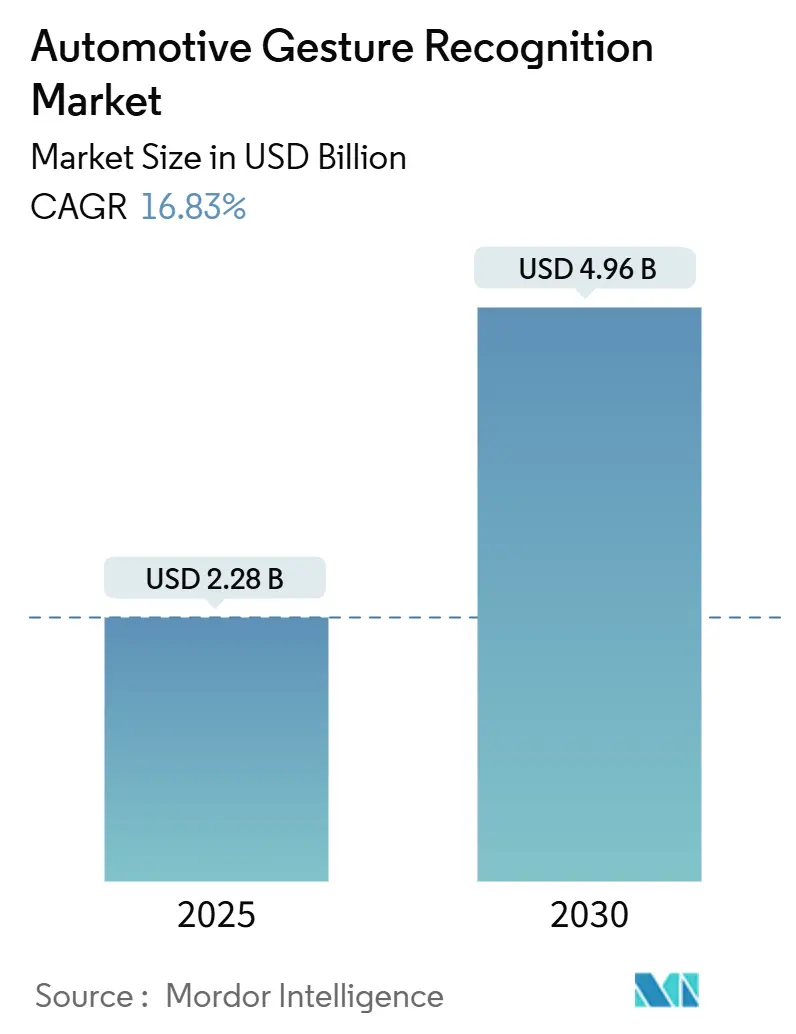

自動車ジェスチャー認識市場は、2025年に22.8億米ドルと評価され、2030年には49.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は16.83%です。この成長は主に、欧州および北米における規制期限、ソフトウェア定義車両への業界全体の移行、およびマルチモーダルヒューマンマシンインターフェース(HMI)の魅力によって推進されています。システムインテグレーターは、ドライバー監視のために義務付けられている車内カメラを再利用することで、高額なハードウェア追加なしにジェスチャー機能の拡張を可能にしています。3D Time-of-Flight(ToF)デバイスなどのセンサーコストの低下は、かつて高級車に限られていた機能を中級車セグメントにも拡大させました。同時に、バッテリー電気自動車(BEV)のアーキテクチャは、連続的なジェスチャー処理に必要な高速データネットワークと安定した電力供給を提供し、この技術をプレミアムEVキャビンの特徴的な機能として位置付けています。

主要な市場動向と洞察

推進要因:

1. 義務化されたDMS規制によるカメラ再利用の促進: レベル2以上の自動運転では、アシスタンスシステムが解除された際にドライバーが迅速に制御を取り戻す必要があります。これに対応するため、2024年9月に発効するUN ECE規則No. 171は、継続的なドライバー状態監視を義務付けています。自動車メーカーは、視線追跡に使用される赤外線カメラを、視線を道路から離さずにインフォテインメント設定を変更するハンドジェスチャーの解釈にも拡張しています。これにより、展開スケジュールが短縮され、部品コストの圧力が軽減されます。

2. ADAS駆動のより安全な車内HMIへの需要増加: ADASの進化に伴い、ドライバーが道路から目を離さずに車両を操作できる、より安全なHMIへの需要が高まっています。ジェスチャー認識は、タッチスクリーンと比較して操作時間を短縮し、規制遵守と安全評価の向上に貢献します。

3. 3D/ToFセンサーのコスト低下と性能向上: 3D/ToFセンサーのコストが年間8~10%低下し、性能が向上したことで、かつて高級車に限定されていたジェスチャー認識機能が中級車セグメントにも導入されるようになりました。これにより、市場の拡大が促進されています。

4. AI搭載マルチモーダルコックピットへの収束: 次世代のコックピットは、音声、ジェスチャー、視線追跡を単一の意図モデルに統合するAIスタックを採用しています。これにより、モダリティ間の遅延が解消され、ジェスチャー認識が単なる目新しさから、人間と車両の関係における基盤的な層へと進化しています。

5. プレミアムEVとラグジュアリーUXの差別化競争: 航続距離の差が縮まるにつれて、高級EVメーカーはユーザーエクスペリエンスを差別化の主要な要素として重視しています。ジェスチャー認識は、最小限の注意散漫で操作できる機能(音量やHVAC制御など)を提供し、音声やタッチ操作を補完することで、ユーザー満足度を高めています。

6. パンデミックによる非接触型キャビン需要の加速: パンデミックを契機とした衛生意識の高まりは、共有モビリティや商用フリートにおいて非接触型キャビンの需要を加速させました。ジェスチャー認識は、物理的な接触を減らし、ドライバーの作業効率を維持しながら、衛生目標を達成するのに役立っています。

抑制要因:

1. ジェスチャー誤認識によるOEMの責任リスク: ジェスチャー認識システムが誤ってドライバーの意図を解釈した場合、安全上の問題や事故につながる可能性があります。これにより、OEMは法的責任を負うリスクがあり、技術導入の障壁となっています。

2. 高いBOMと統合の複雑さ: ジェスチャー認識システムの導入には、カメラモジュール、イルミネーター、コントローラーASICなどのハードウェアと、それらを車両システムに統合するための複雑なプロセスが必要です。特に量産セグメントでは、高い部品コストと統合の複雑さが導入を妨げる要因となります。

3. グローバルなジェスチャー分類の欠如: ブランド間で同一機能に対するジェスチャーが異なるため、ドライバーが混乱し、安全性が損なわれる可能性があります。ISO委員会がリファレンスライブラリを開発中ですが、地域ごとの好みが収束を複雑にしています。標準化の欠如は、各OEMが独自のデータセットをキュレートする必要があるため、R&Dサイクルを長期化させています。

4. 車内画像に関するデータプライバシーの不確実性: 欧州のプライバシー法は、生体認証画像に厳格な同意要件を課しています。OEMはデータをローカルで処理し、推論完了後にフレームを破棄することで対応していますが、これはチップコストを増加させ、クラウドベースのモデル改善を制限します。地域ごとの規制の違いは、グローバル展開を遅らせる複雑さを生み出しています。

セグメント分析

* 技術別:

* タッチベースジェスチャー認識: 2024年には市場シェアの61.82%を占め、高解像度ディスプレイに埋め込まれた静電容量センサーにより、スマートフォンと同様の操作感を提供します。しかし、成長は鈍化傾向にあります。

* タッチレスジェスチャー認識: 2030年までに18.23%のCAGRで成長すると予測されており、ToF深度データやミリ波レーダーを活用して空中での動きを捉えます。EUの注意散漫防止規則や、手袋着用時の操作性向上により需要が加速しています。

* コンポーネント別:

* ハードウェア: 2024年には市場シェアの73.26%を占め、カメラモジュール、イルミネーター、コントローラーASICなどが物理的な基盤を形成します。ToFモジュールが赤外線カメラよりも優位性を増しています。

* ソフトウェア: 2030年までに18.18%のCAGRで成長すると予測されており、OTAアップデートを通じて新しいジェスチャー語彙を解禁し、プラットフォームの関連性を高めています。

* ジェスチャータイプ別:

* オンラインダイナミックジェスチャー: 2024年には市場シェアの66.29%を占め、連続的な動きを伴うジェスチャー(例: 音量調整のための手のひらのスワイプ)が主流です。

* オフラインスタティックジェスチャー: 2030年までに17.12%のCAGRで成長すると予測されており、静止したポーズ(例: システムミュートのための開いた手の保持)が、車両制御を妨げない状況で有効です。

* アプリケーション別:

* インフォテインメントおよびナビゲーション制御: 2024年には市場シェアの41.35%を占め、地図のズーム、メディアブラウジング、通話処理などに利用され、プレミアムトリムの差別化に貢献しています。

* ドライバーモニタリングシステム(DMS): 2030年までに18.65%のCAGRで成長すると予測されており、規制当局が包括的な注意評価に対して安全クレジットを付与するため、中級車への導入が加速しています。

* 車両タイプ別:

* 乗用車: 2024年には市場シェアの73.63%を占め、利便性機能に対する消費者の需要を反映しています。

* 中・大型商用車: 2030年までに17.91%のCAGRで成長すると予測されており、フリートオペレーターが安全なキャビンを保険料の削減やドライバー定着率の向上と結びつけているため、導入が進んでいます。

* 推進方式別:

* 内燃機関(ICE)車: 2024年には市場シェアの46.31%を占め、最も広範な導入基盤を維持しています。

* バッテリー電気自動車(BEV): 2030年までに19.41%のCAGRで最も大幅な拡大が見込まれており、400~800ボルトのアーキテクチャがマルチセンサーフュージョンに不可欠なクリーンな電力とデータパスを提供します。

* 流通チャネル別:

* OEM(相手先ブランド製造): 2024年には市場シェアの81.28%を占め、コアシステムがボディコントロールモジュールやADAS機能と連携する必要があるため、OEMによる統合が支配的です。

* アフターマーケット: 2030年までに18.16%のCAGRで成長すると予測されており、フリートマネージャーが企業安全目標達成のためにスタンドアロンのジェスチャー対応DMSキットを導入する需要が高まっています。

地域分析

* アジア太平洋: 2024年には市場シェアの32.73%を占め、2030年までに19.12%のCAGRで最も速い地域成長を遂げると予測されています。中国の自動車メーカーによる量産セダンへのレベル2+ドライバーアシスタンスの迅速な導入、日本のOEMによるDMS導入、韓国の部品メーカーによる競争力のあるToFモジュールの供給が貢献しています。

* 北米: プレミアム車両の普及と規制強化(NHTSAのNCAP改訂)により、強い勢いを維持しています。米国のフリートオペレーターは、特にラストマイル配送バンにおいて、非接触型制御を衛生と効率性の向上策と見なしています。

* ヨーロッパ: 2024年からの注意散漫警告技術の義務化など、規制の詳細化を主導しています。ドイツの高級ブランドは、マルチモーダルインターフェースを使用してフラッグシップモデルに複雑なジェスチャーセットを組み込み、差別化を図っています。厳格なデータプライバシー法により、ほとんどの欧州車両はジェスチャーストリームをエッジデバイスで完全に処理し、推論後に画像を破棄するアーキテクチャを採用しています。

* 新興地域(ラテンアメリカ、中東、アフリカ): 初期導入は輸入プレミアム車両に限られています。3Dセンサーのコストがさらに低下すれば、ライドヘイリングフリートが非接触型インテリアを優先することで、現地組立業者による基本的なジェスチャー機能の統合が促進されると予想されます。

競合状況

自動車ジェスチャー認識市場は中程度の集中度を示しています。ティア1サプライヤーは、ニッチなアルゴリズム企業を買収することで規模の優位性を確保しています(例: PreActによるGestoosの買収)。VisteonはQualcommのSnapdragonシリコンと自社のディスプレイコントローラーを組み合わせ、OEMにターンキーコックピットソリューションを提供しています。Cerenceはジェスチャー入力を会話型AIアバターと連携させ、クラウド分析とOTA機能アップグレードを通じてロックインを構築しています。CipiaのようなエッジAIスペシャリストは、GDPRに準拠した車内推論を提供することでプライバシーを重視しています。新規参入障壁は、Euro NCAPテストプロトコルの厳格化により高まっており、自動車グレードの機能安全認証を持つ既存企業が有利です。大型トラック、農業機械、オフハイウェイ機器など、振動や極端な温度が光学センサーを複雑にする未開拓市場も存在します。

主要プレイヤー

* Continental AG

* Robert Bosch GmbH

* Visteon Corporation

* Sony Corporation

* Qualcomm Technologies, Inc.

最近の業界動向

* 2025年1月: Fuyao Glass Industry Group Co., Ltd.が、プライバシーと日よけ機能を提供するインテリジェント調光サイドウィンドウガラスを発表しました。

* 2024年9月: UN ECE規則No. 171が発効し、継続的なドライバー状態監視が義務付けられ、カメラ対応ジェスチャーがドライバー制御アシスタンスシステムに導入される規制経路が開かれました。

* 2024年7月: Stellantisが、ドライバーの注意を監視し、ジェスチャー制御インフォテインメントシステムと統合して収益を生み出すAI技術を開発したEmotivaを、Venture Awardsプログラムで表彰しました。

このレポートは、世界の自動車ジェスチャー認識市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、競争環境、将来の展望までを網羅しています。

市場概要と成長予測:

自動車ジェスチャー認識市場は、急速な普及を背景に著しい成長を遂げています。2025年には22.8億米ドル規模に達し、2030年までには49.6億米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は16.83%に達する見込みです。これは、市場が急速に主流に採用されていることを示しています。

市場の推進要因:

市場の成長を牽引する主な要因は以下の通りです。

* 先進運転支援システム(ADAS)の普及に伴う、より安全な車内ヒューマン・マシン・インターフェース(HMI)への需要の高まり。

* 3D/ToFセンサーのコスト低下と性能向上。

* プレミアム電気自動車(EV)および高級車におけるユーザーエクスペリエンス(UX)差別化競争の激化。

* ドライバー監視システム(DMS)の義務化規制により、車内カメラの再利用が可能になったこと。

* パンデミックによって加速された、非接触型キャビンへの需要。

* AIを活用したマルチモーダルコックピットへの技術的収束。

市場の阻害要因:

一方で、市場にはいくつかの課題も存在します。

* 部品表(BOM)コストの高さとシステム統合の複雑さ。

* グローバルなジェスチャー分類(タクソノミー)の不在。

* 車内画像データに関するプライバシーの不確実性。

* ジェスチャー誤認識による自動車メーカー(OEM)の責任リスク。

市場セグメンテーション:

本レポートでは、市場を多角的に分析するために、以下の詳細なセグメンテーションを提供しています。

* 技術別: タッチベース、タッチレスジェスチャー認識。

* コンポーネント別: ハードウェア(センサー、カメラ、コントローラー)、ソフトウェア(AIアルゴリズム、ジェスチャーライブラリ)。

* ジェスチャータイプ別: オンラインダイナミック、オフラインスタティック。

* アプリケーション別: インフォテインメントおよびナビゲーション制御、空調および照明制御、ドア/ウィンドウ操作、ドライバー監視システム(DMS)。

* 車両タイプ別: 乗用車、小型商用車、中型・大型商用車。

* 推進タイプ別: 内燃機関車、バッテリー電気自動車(BEV)、ハイブリッド電気自動車(HEV)、プラグインハイブリッド電気自動車(PHEV)、燃料電池電気自動車(FCEV)。特にバッテリー電気自動車(BEV)は、ミニマリストなEVインテリアとジェスチャー制御の相性の良さから、2030年までに19.41%のCAGRで最も速い成長を遂げると予測されています。

* 流通チャネル別: OEM、アフターマーケット。

* 地域別: 北米、南米、欧州、アジア太平洋、中東およびアフリカ。特にアジア太平洋地域は、積極的な自動運転の展開、支援的な規制、強力なローカルセンサーサプライチェーンにより、最大の市場シェアと最速の地域成長を記録すると見込まれています。

規制環境と技術的展望:

欧州における2024年からの先進ドライバー不注意警告(ADDW)要件の義務化は、車内カメラの搭載を促し、ソフトウェアアップデートを通じてジェスチャー認識機能も提供可能にするため、市場の採用に大きな影響を与えています。レポートでは、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析も詳細に検討されています。

競争環境:

市場の競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。Continental AG、Robert Bosch GmbH、Visteon Corporation、Sony Corporation、Qualcomm Technologies, Inc.、Infineon Technologies AG、Aptiv PLCなど、主要な市場プレイヤーの企業プロファイルも含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が提供されています。

市場機会と将来の展望:

本レポートは、自動車ジェスチャー認識市場における豊富な機会と、今後の技術革新および市場拡大の可能性を強調しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ADASによるより安全な車内HMIへの需要の高まり

- 4.2.2 3D/ToFセンサーのコスト低下と性能向上

- 4.2.3 プレミアムEVと高級UXの差別化競争

- 4.2.4 カメラ再利用を可能にするDMS義務化規制

- 4.2.5 パンデミックにより加速されたタッチフリーキャビンへの需要

- 4.2.6 AI搭載マルチモーダルコックピットへの収束

-

4.3 市場の阻害要因

- 4.3.1 高いBOMと統合の複雑さ

- 4.3.2 グローバルなジェスチャー分類の欠如

- 4.3.3 車内イメージングにおけるデータプライバシーの不確実性

- 4.3.4 ジェスチャー誤認識によるOEMの責任リスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測 (金額 (米ドル))

-

5.1 テクノロジー別

- 5.1.1 タッチベースジェスチャー認識

- 5.1.2 タッチレスジェスチャー認識

-

5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.1.1 センサー

- 5.2.1.2 カメラ

- 5.2.1.3 コントローラー

- 5.2.2 ソフトウェア

- 5.2.2.1 AIアルゴリズム

- 5.2.2.2 ジェスチャーライブラリ

-

5.3 ジェスチャータイプ別

- 5.3.1 オンラインダイナミック

- 5.3.2 オフラインスタティック

-

5.4 アプリケーション別

- 5.4.1 インフォテインメントおよびナビゲーション制御

- 5.4.2 空調および照明制御

- 5.4.3 ドア/ウィンドウ操作

- 5.4.4 ドライバーモニタリングシステム (DMS)

-

5.5 車両タイプ別

- 5.5.1 乗用車

- 5.5.2 小型商用車

- 5.5.3 中型および大型商用車

-

5.6 推進タイプ別

- 5.6.1 内燃機関

- 5.6.2 バッテリー電気自動車 (BEV)

- 5.6.3 ハイブリッド電気自動車 (HEV)

- 5.6.4 プラグインハイブリッド電気自動車 (PHEV)

- 5.6.5 燃料電池電気自動車 (FCEV)

-

5.7 流通チャネル別

- 5.7.1 相手先ブランド製造業者 (OEM)

- 5.7.2 アフターマーケット

-

5.8 地域別

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.1.3 その他の北米地域

- 5.8.2 南米

- 5.8.2.1 ブラジル

- 5.8.2.2 アルゼンチン

- 5.8.2.3 その他の南米地域

- 5.8.3 欧州

- 5.8.3.1 英国

- 5.8.3.2 ドイツ

- 5.8.3.3 スペイン

- 5.8.3.4 イタリア

- 5.8.3.5 フランス

- 5.8.3.6 ロシア

- 5.8.3.7 その他の欧州地域

- 5.8.4 アジア太平洋

- 5.8.4.1 インド

- 5.8.4.2 中国

- 5.8.4.3 日本

- 5.8.4.4 韓国

- 5.8.4.5 その他のアジア太平洋地域

- 5.8.5 中東およびアフリカ

- 5.8.5.1 アラブ首長国連邦

- 5.8.5.2 サウジアラビア

- 5.8.5.3 トルコ

- 5.8.5.4 エジプト

- 5.8.5.5 南アフリカ

- 5.8.5.6 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 コンチネンタルAG

- 6.4.2 ロバート・ボッシュGmbH

- 6.4.3 ビステオン・コーポレーション

- 6.4.4 シピア・ビジョンLtd.

- 6.4.5 ソニー株式会社

- 6.4.6 ウルトラリープLtd.

- 6.4.7 クアルコム・テクノロジーズ・インク

- 6.4.8 インフィニオン・テクノロジーズAG

- 6.4.9 アプティブPLC

- 6.4.10 シナプティクス・インコーポレイテッド

- 6.4.11 アルプスアルパイン株式会社

- 6.4.12 スマートアイAB

- 6.4.13 ジェスチャーテック・システムズ・インク

- 6.4.14 アナログ・デバイセズ・インク

- 6.4.15 STマイクロエレクトロニクスN.V.

- 6.4.16 オムニビジョン・テクノロジーズ・インク

- 6.4.17 NXPセミコンダクターズN.V.

- 6.4.18 マイクロチップ・テクノロジー・インク

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

車載ジェスチャー認識は、自動車の運転中や乗車中に、ドライバーや同乗者が手や指の動き、つまりジェスチャーを用いて、車両の様々な機能を非接触で操作することを可能にする技術でございます。従来の物理的なボタン操作やタッチスクリーン操作に代わり、視線を大きく移動させることなく直感的に操作できるため、運転中の安全性向上と利便性の提供を目的として開発が進められております。これにより、ドライバーはより運転に集中でき、快適な車内空間が実現されると期待されております。

この技術にはいくつかの種類がございます。最も一般的なのはカメラ方式で、車内に設置された赤外線カメラやRGBカメラが、手や指の位置、動き、形状をリアルタイムで捉え、その情報を画像処理技術と組み合わせることでジェスチャーを認識いたします。この方式は、比較的複雑なジェスチャーの認識が可能であるという利点がある一方で、照明条件や手の隠れ方、ユーザーの多様性によって認識精度が変動する可能性がございます。次に、レーダー方式がございます。これはミリ波レーダーなどを用いて、手の動きや距離の変化を検知するもので、光の影響を受けにくく、素材を透過して検知できるという特徴がございます。ただし、カメラ方式に比べて細かい指の動きの認識には不向きな場合もございます。その他には、静電容量方式や電界方式があり、手の接近による電界の変化を検知するもので、低消費電力でシンプルなシステム構築が可能ですが、認識範囲が限定される傾向にございます。また、超音波方式も存在し、超音波の反射を利用して手の動きを検知しますが、認識精度や範囲に課題が残ることもございます。これらの方式は、それぞれ異なる特性を持ち、用途やコストに応じて使い分けられたり、組み合わせて利用されたりいたします。

車載ジェスチャー認識の用途は多岐にわたります。最も一般的なのは、インフォテインメントシステムの操作でございます。例えば、手のひらを左右に振ることで曲をスキップしたり、指を回す動作で音量を調整したりすることが可能でございます。また、エアコンの温度設定や風量調整、ナビゲーションシステムの地図の拡大・縮小、スクロール、さらには電話の着信応答や拒否といった基本的な操作にも応用されております。将来的には、より複雑なメニュー操作や、拡張現実(AR)ディスプレイとの連携、パーソナライズされた設定の呼び出しなど、さらに幅広い機能への展開が期待されております。これにより、ドライバーは視線を道路から大きく外すことなく、必要な操作を迅速に行えるようになり、運転中の注意散漫を軽減し、安全運転に寄与すると考えられております。

関連技術としては、まずコンピュータビジョンが挙げられます。これはカメラ方式のジェスチャー認識の根幹をなす技術であり、画像から手の特徴を抽出し、その動きを追跡するために不可欠でございます。次に、機械学習や深層学習が重要でございます。これらの技術は、多様なジェスチャーパターンを学習し、ユーザーの個人差や環境の変化に対応した高精度な認識を実現するために用いられます。また、複数のセンサーからの情報を統合して認識精度とロバスト性を向上させるセンサーフュージョン技術も不可欠でございます。さらに、ユーザーインターフェース(HMI)設計も重要な要素であり、直感的で分かりやすいジェスチャーの定義や、操作に対する適切なフィードバック(視覚、聴覚、触覚など)の提供が求められます。ドライバーモニタリングシステム(DMS)との連携も進んでおり、ドライバーの状態や視線、意図を把握することで、より文脈に応じたジェスチャー認識や誤操作の防止に役立てられております。音声認識技術との組み合わせによるマルチモーダルHMIも、より自然で柔軟な操作体験を提供するために研究が進められております。

市場背景としましては、自動車のコックピットにおけるHMIの進化が加速しており、より安全で直感的な操作方法への需要が高まっております。特に、運転中の視線移動や手元の操作を最小限に抑えることで、ドライバーの注意散漫を軽減し、事故のリスクを低減する目的でジェスチャー認識技術への期待が高まっております。また、自動運転技術の進展に伴い、車内空間が移動中のリビングルームのような役割を果たすようになると、乗員がより自由に、かつ快適に車内機能を操作できるニーズが増加いたします。一部の高級車ブランドでは既にジェスチャー認識機能が導入されており、市場における差別化要因の一つとなっております。しかしながら、認識精度や応答速度の向上、多様なユーザーや環境への適応、ジェスチャーの標準化、そしてコスト削減といった課題も存在いたします。特に、誤認識や意図しない操作を防ぐための信頼性の確保は、普及に向けた重要な要素でございます。新型コロナウイルス感染症の流行以降は、非接触操作への関心が高まり、衛生面でのメリットも注目されるようになりました。

将来展望としましては、車載ジェスチャー認識は、より高度な機能と広範な適用範囲を持つようになると考えられております。まず、認識精度のさらなる向上と、より複雑で微細なジェスチャーの認識が可能になることで、操作できる機能が大幅に拡大するでしょう。また、音声認識や視線追跡、ハプティクス(触覚フィードバック)など、他のHMI技術とのシームレスな連携が進み、マルチモーダルな操作体験が主流になると予測されております。これにより、ユーザーは状況に応じて最も自然で効率的な方法で車両を操作できるようになります。個々のドライバーや乗員の習慣、好み、さらには感情状態を学習し、パーソナライズされたジェスチャー認識や機能提供が可能になることも期待されております。例えば、特定のジェスチャーで個人のシートポジションやエアコン設定を呼び出すといった機能が考えられます。さらに、車内のARディスプレイやヘッドアップディスプレイとの連携により、ジェスチャーで仮想オブジェクトを操作したり、情報をインタラクティブに表示したりする未来も視野に入っております。安全性に関しても、ドライバーの意図をより正確に予測し、誤操作を未然に防ぐための技術が進化するでしょう。最終的には、車載ジェスチャー認識は、自動車のHMIをより直感的で、安全で、そしてパーソナルなものへと変革する重要な要素となることでしょう。