車載ジェスチャー認識システム市場規模・シェア分析-成長動向と予測(2025年~2030年)

自動車ジェスチャー認識システム市場レポートは、コンポーネント(タッチベースシステム、タッチレスシステム)、認証タイプ(手/指紋、顔、視覚/虹彩、その他)、アプリケーション(マルチメディア/インフォテインメント/ナビゲーション、照明システム、その他)、テクノロジー(カメラベースシステムなど)、および地域(北米など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

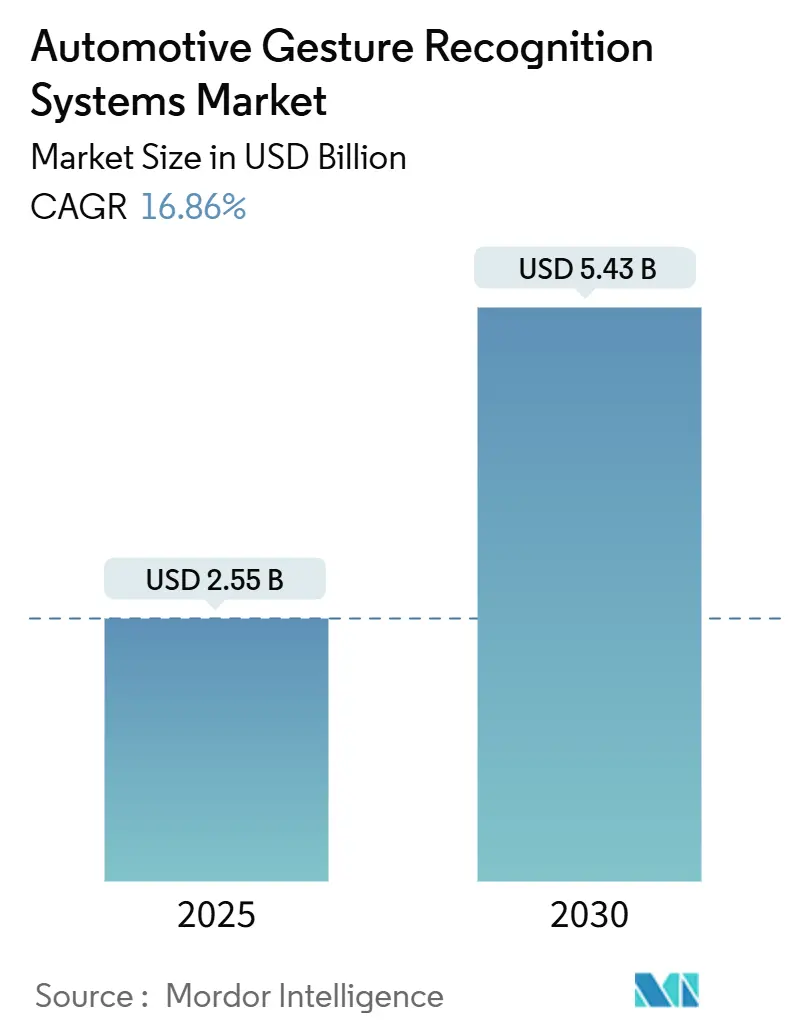

自動車ジェスチャー認識システム市場は、2019年から2030年を調査期間とし、2025年には25.5億米ドル、2030年には54.3億米ドルに達すると予測されており、2025年から2030年にかけて16.86%の年間平均成長率(CAGR)で拡大する見込みです。この成長は、非接触型ヒューマン・マシン・インターフェース(HMI)、AIを活用した車内モニタリング、プレミアムなコックピット体験への需要に支えられています。また、ドライバーの注意散漫を軽減するための規制圧力も、ヨーロッパと北米での導入を加速させています。現在、カメラベースのプラットフォームが主流ですが、コンテキスト認識を強化し、複数のセンサー入力を融合するAIソフトウェアエンジンが急速に普及しており、OTA(Over-The-Air)でアップグレード可能なソフトウェアが主要な差別化要因となっています。パンデミック後の衛生意識の高まり、フリートの効率性目標、および自動運転車のロードマップも投資をさらに後押ししています。一方で、システム追加コストの高さや環境性能の変動性は、価格に敏感なセグメントでの普及を抑制しており、OEMは段階的な機能展開を可能にするモジュラーアーキテクチャへと移行しています。

主要なレポートのポイント

* コンポーネント別: 2024年にはタッチレスシステムが62.01%の収益シェアを占めめる見込みです。これは、パンデミック後の衛生意識の高まりと、より直感的で安全な操作体験への需要に牽引されています。

* アプリケーション別: 乗用車セグメントは、プレミアム車両における先進的なコックピット機能の採用増加により、2024年も引き続き最大の市場シェアを維持すると予測されています。一方、商用車セグメントは、フリート管理の効率化とドライバーの安全性向上への注力により、最も速い成長率を示すと見込まれます。

* 地域別: アジア太平洋地域は、自動車生産の増加と技術導入の加速により、2024年に最大の市場シェアを占めると予想されています。ヨーロッパと北米は、厳格な安全規制と自動運転技術への投資により、堅調な成長を続けるでしょう。

* 主要企業: この市場の主要プレイヤーには、Bosch、Continental、Denso、Harman International、Visteonなどが含まれます。これらの企業は、製品革新、戦略的提携、M&Aを通じて市場での競争力を強化しています。

本レポートは、「世界の自動車ジェスチャー認識システム市場」に関する詳細な分析を提供しています。市場の定義、調査範囲、および調査方法について概説しています。

エグゼクティブサマリーでは、市場の主要な動向と予測が示されています。市場規模は、2025年の25.5億米ドルから2030年には54.3億米ドルに達すると予測されており、堅調な成長が見込まれています。コンポーネント別では、タッチレスシステムが市場を牽引しており、2024年の収益の62.01%を占め、年平均成長率(CAGR)17.23%で拡大しています。地域別では、アジア太平洋地域が最も速い成長(CAGR 18.72%)を示しており、中国のインテリジェントコネクテッドカー政策と日本のセンサー技術革新がその原動力となっています。アプリケーション別では、ジェスチャー制御照明システムが最も速いCAGR 20.14%で成長すると予測されています。

主要な市場推進要因としては、プレミアムな車内体験への高度なHMI(ヒューマンマシンインターフェース)需要、ドライバーの注意散漫軽減に関する規制強化、ジェスチャー制御インフォテインメントによるOEMの差別化、商用車の衛生と効率性要件、パンデミック後の非接触型操作への嗜好、AIを活用したマルチモーダル車内モニタリングの統合が挙げられます。一方、市場の主要な阻害要因は、システム導入にかかる高額な追加コスト(車両あたり150~400米ドル)、極端な照明や振動条件下での性能限界、カメラモニタリングに伴うデータプライバシー懸念、および標準化されたジェスチャー語彙の欠如です。市場のイノベーションを牽引する主要企業には、Continental、Synaptics、Visteon、Sony Semiconductor Solutions、Ultraleapなどが挙げられ、これらは統合されたハードウェア・ソフトウェアプラットフォームと戦略的パートナーシップを通じて市場をリードしています。

市場概況では、これらの市場推進要因と阻害要因が詳細に分析されています。推進要因としては、消費者の直感的で洗練された操作性への要求、安全性向上のための運転中操作の簡素化、自動車メーカーの差別化戦略、衛生と効率性向上へのニーズ、非接触型技術への関心の高まり、AI技術との融合による高度な車内監視と操作の可能性が強調されています。阻害要因としては、特にコストに敏感なセグメントにおける高額な追加コスト、過酷な環境下での安定動作の課題、プライバシーに関する懸念、統一されたジェスチャーの不在によるユーザーの混乱が指摘されています。このセクションには、バリューチェーン/サプライチェーン分析、規制状況、技術的展望、およびポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、買い手の交渉力、代替品の脅威、競争上のライバル関係)も含まれています。

市場規模と成長予測は、以下のセグメントに基づいて詳細に分析されています。

* コンポーネント別: タッチベースシステム、タッチレスシステム

* 認証タイプ別: 手/指紋、顔、視覚/虹彩、その他

* アプリケーション別: マルチメディア/インフォテインメント/ナビゲーション、照明システム、その他

* 技術別: カメラベースシステム、静電容量式/赤外線近接センサー、超音波/レーダージェスチャーセンサー、AIソフトウェアプラットフォーム

* 地域別: 北米(米国、カナダ、その他北米)、南米(ブラジル、アルゼンチン、その他南米)、欧州(英国、ドイツ、スペイン、イタリア、フランス、ロシア、その他欧州)、アジア太平洋(インド、中国、日本、韓国、その他アジア太平洋)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、トルコ、エジプト、南アフリカ、その他中東・アフリカ)

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されています。主要企業のプロファイルには、Continental AG、Sony Corporation、Synaptics Incorporated、Visteon Corporation、NXP Semiconductors、Infineon Technologies AG、Cipia Vision Ltd.、Alps Alpine Co., Ltd.、Panasonic Holdings Corporation、Hyundai Mobis Co., Ltd.、Valeo SA、Harman International (Samsung)、Aptiv PLC、Robert Bosch GmbH、Ultraleap Ltd.などが含まれており、これらの企業はグローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向が詳細に記述されています。

市場の機会と将来の展望では、未開拓の領域や満たされていないニーズの評価が行われています。

以上これにより、企業が成長戦略を策定し、新たな収益源を特定するための貴重な洞察が提供されます。また、市場の成長を促進する主要な要因、阻害要因、および課題についても詳細に分析されており、これらが市場の将来の軌道にどのように影響するかが考察されています。本レポートは、ステークホルダーが情報に基づいた意思決定を行い、競争優位性を確立するための包括的な情報基盤を提供することを目的としています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 プレミアムな車内体験のための高度なHMI需要

- 4.2.2 ドライバーの注意散漫軽減に対する規制の焦点

- 4.2.3 ジェスチャー制御インフォテインメントによるOEMの差別化

- 4.2.4 商用車の衛生および効率要件

- 4.2.5 パンデミック後の非接触型インタラクションへの嗜好

- 4.2.6 AI対応マルチモーダル車内監視の統合

-

4.3 市場の阻害要因

- 4.3.1 高いシステム増分コスト

- 4.3.2 照明および振動の極限下での性能限界

- 4.3.3 カメラ監視に伴うデータプライバシーの懸念

- 4.3.4 標準化されたジェスチャー語彙の欠如

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測 (金額 (米ドル))

-

5.1 コンポーネント別

- 5.1.1 タッチベースシステム

- 5.1.2 タッチレスシステム

-

5.2 認証タイプ別

- 5.2.1 手/指紋

- 5.2.2 顔

- 5.2.3 視覚/虹彩

- 5.2.4 その他

-

5.3 アプリケーション別

- 5.3.1 マルチメディア/インフォテインメント/ナビゲーション

- 5.3.2 照明システム

- 5.3.3 その他

-

5.4 テクノロジー別

- 5.4.1 カメラベースシステム

- 5.4.2 静電容量式/赤外線近接センサー

- 5.4.3 超音波/レーダージェスチャーセンサー

- 5.4.4 AIソフトウェアプラットフォーム

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 コンチネンタルAG

- 6.4.2 ソニー株式会社

- 6.4.3 シナプティクス・インコーポレイテッド

- 6.4.4 ビステオン・コーポレーション

- 6.4.5 NXPセミコンダクターズ

- 6.4.6 インフィニオン・テクノロジーズAG

- 6.4.7 シピア・ビジョン株式会社

- 6.4.8 アルプスアルパイン株式会社

- 6.4.9 パナソニック ホールディングス株式会社

- 6.4.10 現代モービス株式会社

- 6.4.11 ヴァレオSA

- 6.4.12 ハーマンインターナショナル(サムスン)

- 6.4.13 アプティブPLC

- 6.4.14 ロバート・ボッシュGmbH

- 6.4.15 ウルトラリープ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

車載ジェスチャー認識システムは、自動車の運転席や助手席に座る乗員が、特定の身体の動き、特に手や指のジェスチャーを用いて、車両の様々な機能を非接触で操作することを可能にする技術でございます。これは、従来の物理的なボタン操作やタッチスクリーン操作に代わる、より直感的で安全、かつ衛生的なインターフェースとして注目されています。ドライバーが視線を移動させたり、手を伸ばしたりすることなく、視界を確保したまま車両機能を制御できるため、運転中の安全性向上に大きく貢献すると期待されております。

このシステムの主な種類としては、まずカメラベースの方式が挙げられます。これは、車内に設置された2Dカメラや3Dカメラ(ToFセンサー、ステレオカメラ、構造化光センサーなど)が、乗員の手の位置、形状、動きを検出し、それをジェスチャーとして認識するものです。高精度な認識が可能である反面、照明条件や視線外での操作、プライバシーへの配慮が課題となることがあります。次に、レーダーベースの方式では、ミリ波レーダーなどが用いられ、手の微細な動きや距離の変化を検出します。この方式は、悪天候や暗闇といった環境下でも安定した認識が可能であり、プライバシー保護の観点からも優れていますが、複雑なジェスチャーの認識にはさらなる技術向上が求められます。その他にも、特定のセンサー領域に手を近づけることで検出する静電容量方式や、超音波の反射を利用する超音波方式などがあり、それぞれコストや検出範囲、精度において異なる特性を持っています。将来的には、スマートウォッチなどのウェアラブルデバイスと連携し、よりパーソナルな操作を可能にするシステムも登場する可能性がございます。

車載ジェスチャー認識システムの用途は多岐にわたります。最も一般的なのは、インフォテインメントシステムの操作です。例えば、オーディオの音量調整、曲の送り/戻し、ナビゲーションシステムの地図の拡大/縮小やスクロール、電話の応答/拒否などが、特定のジェスチャーによって行われます。また、空調システムの温度調整や風量調整、窓やサンルーフの開閉、室内灯やアンビエントライトのオン/オフや明るさ調整なども、ジェスチャーで操作できるようになります。さらに、運転支援システムと連携し、特定のジェスチャーで運転モードの切り替えや警告の確認を行うといった、より高度な機能への応用も期待されています。これにより、ドライバーは運転に集中しつつ、必要な情報を素早く確認し、車両を制御することが可能になります。

このシステムを支える関連技術は多岐にわたります。まず、AI(人工知能)と機械学習は、ジェスチャーパターンの学習、認識精度の向上、誤認識の低減、そして個人差への対応に不可欠です。次に、高精度なセンサー技術が重要であり、ToFカメラ、ステレオカメラ、ミリ波レーダー、赤外線センサーなどの進化が、システムの性能を大きく左右します。また、HMI(Human-Machine Interface)設計も極めて重要です。直感的で分かりやすいジェスチャーの設計、そして操作に対する適切なフィードバック(視覚、聴覚、触覚など)の提供が、ユーザーエクスペリエンスを向上させます。さらに、車載環境でのリアルタイム処理能力を確保するための組み込みシステムやエッジAI技術、そして大量のセンサーデータからジェスチャーを抽出し解析するデータ処理・画像認識技術も、システムの実現には欠かせない要素でございます。

市場背景としては、車載ジェスチャー認識システムは現在、急速な成長期にあります。その成長を牽引する要因としては、まず運転中の安全性向上への要求が高まっている点が挙げられます。ドライバーが視線を移動させることなく操作できる非接触インターフェースは、事故リスクの低減に貢献します。また、利便性や快適性の追求、自動運転技術の進化に伴うドライバーの操作負担軽減、コネクテッドカーの普及、そして新型コロナウイルス感染症の流行を背景とした非接触操作への関心の高まりも、市場拡大の要因となっています。一方で、課題も存在します。認識精度と信頼性のさらなる向上、特に様々な環境光や乗員の体格、服装などによる影響を克服する必要があります。また、ユーザーインターフェースの標準化、つまりジェスチャーの種類や操作方法の統一も、普及には不可欠です。高コストや実装の複雑さ、カメラベースシステムにおけるプライバシー懸念、そしてドライバーの疲労や注意散漫への影響も、今後の解決すべき課題として挙げられます。現状では、一部の高級車や電気自動車に導入が進んでおり、限定的な機能からより複雑な操作へと適用範囲が拡大しつつあります。

将来展望としましては、車載ジェスチャー認識システムはさらなる進化を遂げると考えられます。AI技術の進歩により、より複雑で自然なジェスチャーの認識、そして乗員ごとの個人差や癖に対応できるようになるでしょう。複数のセンサーを組み合わせるセンサーフュージョン技術の発展により、システムのロバスト性(堅牢性)と信頼性が飛躍的に向上すると期待されます。また、パーソナライゼーションの深化も進み、ドライバーの習慣や好みに合わせたジェスチャーのカスタマイズが可能になるほか、乗員の状態(疲労度、感情など)を考慮した操作支援も実現するかもしれません。他システムとの統合も重要な方向性です。音声認識、視線追跡、生体認証などと連携したマルチモーダルHMIが実現することで、よりシームレスで直感的な操作体験が提供されるでしょう。自動運転レベルの向上に伴い、自動運転中の乗員のエンターテインメント操作やリラックス支援、あるいは手動運転へのスムーズな移行支援といった新たな役割も担うことになります。最終的には、ジェスチャーの標準化が進み、コストダウンが実現することで、より多くの車種に搭載され、一般の自動車ユーザーにとっても身近な技術となることが期待されます。これにより、車内空間はより安全で快適、そしてパーソナルなものへと変革していくでしょう。