自動車用ガラス繊維複合材料市場:市場規模・シェア分析、成長動向・予測 (2025-2030年)

自動車用ガラス繊維複合材料市場レポートは、業界を中間タイプ(短繊維熱可塑性樹脂(SFT)、長繊維熱可塑性樹脂(LFT)、連続繊維熱可塑性樹脂(CFT)、その他の中間タイプ)、用途(内装、外装、構造部品、パワートレイン部品、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用ガラス繊維複合材料市場の概要

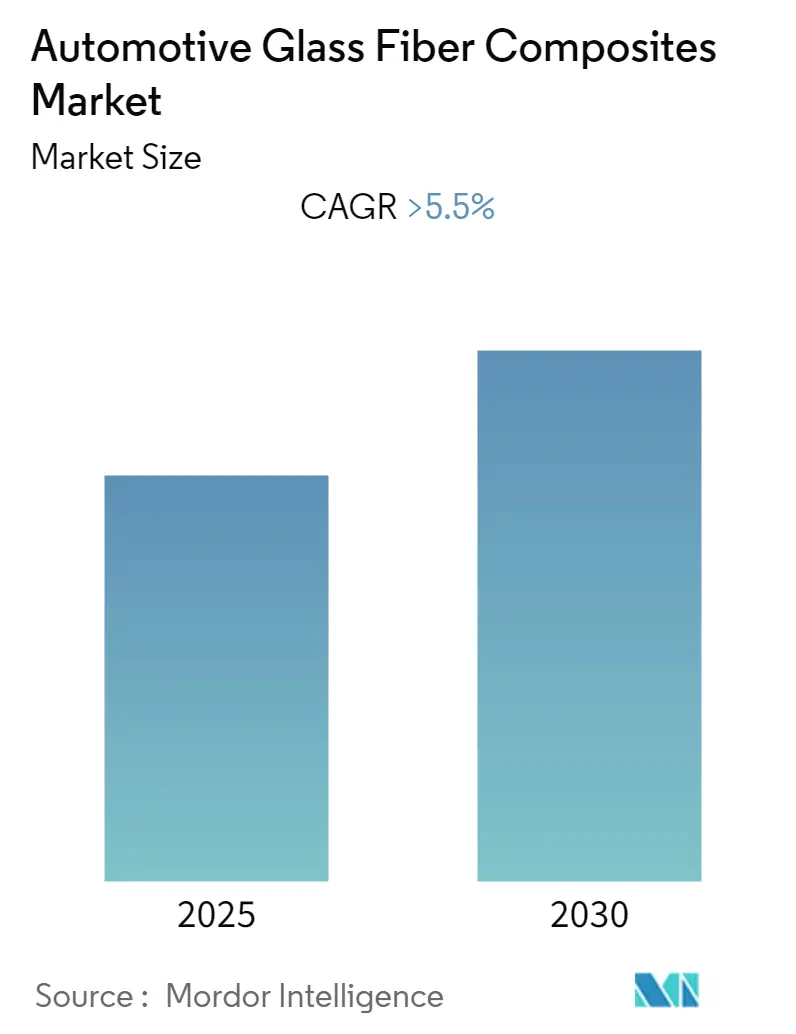

本レポートは、「自動車用ガラス繊維複合材料市場」に関する詳細な分析を提供しています。この市場は、予測期間中(2025年から2030年)に5.5%を超える年平均成長率(CAGR)を記録すると予測されています。調査期間は2019年から2030年、推定の基準年は2024年です。市場はヨーロッパが最も大きく、かつ最も速く成長する地域であり、市場集中度は高いとされています。

市場のセグメンテーション

市場は以下の要素に基づいてセグメント化されています。

* 中間体タイプ: 短繊維熱可塑性樹脂(SFT)、長繊維熱可塑性樹脂(LFT)、連続繊維熱可塑性樹脂(CFT)、その他のタイプ。

* 用途: 内装、外装、構造アセンブリ、パワートレイン部品、その他。

* 地域: 北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ。

COVID-19パンデミックの影響と回復

COVID-19パンデミックは、世界の自動車産業に深刻な影響を与えました。サプライチェーンの混乱、大規模製造の中断、移動制限、2020年の自動車販売の減少が市場成長の低下を招きました。しかし、パンデミック後の規制緩和により、乗用車やハイブリッド電気自動車の製造量が世界的に急増し、市場は損失を回復し、一定のペースで成長すると見込まれています。

長期的な成長要因

長期的に見て、この市場の主要な成長要因は、自動車生産の増加と、温室効果ガス排出量削減のための厳しい政府規制により、耐久性と軽量性に優れた材料への需要が高まっていることです。

市場機会と主要トレンド

世界の自動車用ガラス繊維複合材料市場の将来は明るく、内装、外装、構造アセンブリ、パワートレインおよびエンジン部品、電気・電子部品など、様々な自動車用途に機会があります。特に、幅広い用途を持つ自動車構造におけるガラス繊維複合材料市場は、最も速く成長するセグメントになると予想されています。

自動車メーカー、ガラス繊維サプライヤー、樹脂サプライヤー間の戦略的提携は、自動車複合材料産業のダイナミクスに直接影響を与えるトレンドです。中間体タイプの中では、短繊維熱可塑性樹脂(SFT)、長繊維熱可塑性樹脂(LFT)、連続繊維熱可塑性樹脂(CFT)が自動車用途で主要な役割を果たしています。SFTは、小型で複雑な形状の部品を特徴とするパワートレインおよびエンジン部品の用途に主に牽引され、価値ベースで最大の市場になると予測されています。

自動車におけるガラス繊維複合材料の採用増加

自動車は1世紀以上にわたって存在していますが、その材料はほとんど変化がありませんでした。しかし、過去数十年の間に、マグネシウム合金からガラス繊維複合材料に至る先進材料が新世代の自動車に採用されるようになりました。

新しい複合材料は、車両の軽量化、コスト削減、持続可能性、衝突安全性を大幅に向上させることができます。複合材料は車両部品の重量を削減し、燃費の向上と排出ガスの削減に貢献します。また、優れた機械的特性により、複合材料は安全性、快適性、車両性能の面で従来の材料を上回ります。

ガラス繊維複合材料のような先進材料は、現代の自動車の燃費を向上させ、性能と安全性を維持するために不可欠です。軽い物体を加速させるには重い物体よりも少ないエネルギーで済むため、軽量材料は車両効率を向上させる大きな可能性を秘めています。車両重量を10%削減すると、燃費が6〜8%向上する可能性があります。

ガラス繊維複合材料は、過去数年間で人気が高まっています。その成功の理由の一つは、鋼鉄と比較して多くの利点があることです。耐食性、優れた耐薬品性、そして軽量性(鋼鉄の3分の1の密度)が挙げられます。ガラス繊維複合材料は主にバンパー、ボンネット、ケーシングに使用されています。

また、Vベルトやタイミングベルトにも使用されており、ガラス繊維がゴムに含浸されて補強材として機能します。耐摩耗性もガラス繊維複合材料のもう一つの利点であり、クラッチやブレーキパッドの製造にも使用されています。クラッチディスクは、その完全性を維持するために織り込まれたガラス繊維複合材料で補強されています。

地域別分析:ヨーロッパが最大かつ最速の成長市場

ヨーロッパは、BMW、フォルクスワーゲン、PSAグループなど、多くの自動車メーカーが存在し、自動車にガラス繊維複合材料を採用していることから、最も速く成長する市場になると予想されています。

例えば、欧州諸国における温室効果ガス排出目標のような政府規制も、OEMが車両全体の重量を減らすために軽量材料を組み込む道を切り開いています。

ドイツは世界有数の自動車製造国の一つです。同国は、経済状況に悪影響を与えた経済不況からかなりの程度回復しています。ドイツには、フォルクスワーゲンAG、ダイムラーAG、BMW、フォードGmbH、オペルといった世界をリードする自動車メーカーがあります。ドイツでは年間510万台以上の自動車が製造されています。乗用車やSUVの生産増加に伴い、予測期間中に自動車部品の補強材としてのガラス繊維の需要が大幅に増加すると予想されています。

競争環境

自動車用ガラス繊維複合材料市場は、緩やかに統合されています。主要なガラス繊維複合材料市場企業には、Solvay Group、3B (Braj Binani Group)、Owens Corning、Veplas Group、SAERTEX GmbH & Co.KGなどが含まれます。主要企業の製品革新が市場を牽引しています。

例えば、2022年6月には、帝人株式会社(Teijin)が、米国子会社であるTeijin Automotive Technologies(TAT)が製造するガラス繊維シートモールディングコンパウンド(GF-SMC)が、北米市場向けの2022年型トヨタ・タンドラ・ピックアップトラックの荷台に採用されたと発表しました。TATのテキサス州セギンの工場で荷台が製造されています。GF-SMCは、熱硬化性樹脂を含浸させたガラス繊維シートからなる成形材料です。TAT独自の複合材料配合技術と成形技術を用いて、タンドラの荷台は一体成形されています。

最近の業界動向

* 2022年11月: SolvayとOrbiaは、バッテリー材料を生産するための合弁事業に関する枠組み合意を発表し、北米で最大の生産能力を構築します。総投資額は約8億5000万米ドルと見積もられており、その一部は米国エネルギー省からの1億7800万米ドルの助成金によって賄われ、ジョージア州オーガスタに施設を建設します。両社は米国南東部に2つの生産拠点を設け、2026年までに完全に稼働させる予定です。

* 2022年10月: Solvayは、塗装可能な「クラスA」ボディパネル用の軽粘着性表面フィルム「SolvaLite SF200」を発表しました。この新製品は、2022年10月17日から20日までカリフォルニア州アナハイムで開催されたComposite and Advanced Materials Expo(CAMX)で正式に発表されました。SolvaLite SF200は、プレミアムスポーツカーやその他の高級車の大型ボディパネル向けに設計されています。これは、自動車および大量プレス硬化用途向けの様々な一方向炭素繊維強化および織布形式で利用可能なSolvayの新しいSolvaLite 714プリプレグに追加されるものです。

* 2022年2月: Teijin Automotive Technologiesは、中国の武進国家ハイテク産業区にある新しい製造施設の商業運転開始を発表しました。同社はまた、電気自動車の需要急増に対応するため、中国の瀋陽に3番目の工場を建設することも発表しました。

このレポートは、「世界の自動車用ガラス繊維複合材市場」に関する詳細な分析を提供しています。

1. はじめに

本調査は、特定の仮定と調査範囲に基づいて実施されており、その調査方法論についても詳細に説明されています。エグゼクティブサマリーでは、レポートの主要な調査結果が簡潔にまとめられています。

2. ガラス繊維複合材の概要と市場の重要性

ガラス繊維複合材は、繊維強化ポリマー複合材の一種であり、低密度、高強度、加工の容易さといった優れた特性を持っています。これらの特性から、自動車産業において、車両の軽量化による燃費効率の向上や排出ガスの削減に大きく貢献するため、広く採用されています。

3. 市場のダイナミクス

市場の動向は、以下の要素によって深く分析されています。

* 市場の推進要因(Market Drivers): 市場成長を促進する主要な要因が特定されています。

* 市場の阻害要因(Market Restraints): 市場の拡大を妨げる可能性のある課題や制約が検討されています。

* 業界の魅力度 – ポーターのファイブフォース分析(Porter’s Five Forces Analysis):

* 新規参入者の脅威

* 買い手/消費者の交渉力

* 供給業者の交渉力

* 代替製品の脅威

* 競争の激しさ

これらの要素を通じて、業界の構造的な競争環境と魅力度が評価されています。

4. 市場のセグメンテーション

本レポートでは、市場が以下の主要なセグメントに詳細に分類され、各セグメントの市場規模(米ドル)と将来予測が提供されています。

* 中間材タイプ別(Intermediate Type):

* 短繊維熱可塑性樹脂(SFT: Short Fiber Thermoplastic)

* 長繊維熱可塑性樹脂(LFT: Long Fiber Thermoplastic)

* 連続繊維熱可塑性樹脂(CFT: Continuous Fiber Thermoplastic)

* その他のタイプ

* 用途別(Application):

* 内装(Interiors)

* 外装(Exteriors)

* 構造部品(Structural Assembly)

* パワートレイン部品(Power-train Components)

* その他

* 地域別(Geography):

* 北米: 米国、カナダ、その他北米

* 欧州: ドイツ、英国、フランス、その他欧州

* アジア太平洋: 中国、日本、インド、その他アジア太平洋

* 南米: ブラジル、その他南米

* 中東・アフリカ: アラブ首長国連邦、南アフリカ、その他中東・アフリカ

5. 競合状況

競合状況の章では、ベンダーの市場シェアが分析され、主要企業のプロファイルが提供されています。主要企業には、Solvay Group、3B (Braj Binani Group)、Owens Corning、Jiangsu Changhai Composite Materials、Veplas Group、SAERTEX GmbH & Co.KG、ASAHI FIBER GLASS Co., Ltd.、Nippon Sheet Glass Company, Limitedなどが挙げられています。

6. 主要な市場の洞察と予測

本レポートで回答されている主要な質問から、以下の重要な市場の洞察が得られます。

* 市場規模と成長率: 自動車用ガラス繊維複合材市場は、予測期間(2025年から2030年)中に年平均成長率(CAGR)が5.5%を超えると予測されています。

* 主要企業: 3B (Braj Binani Group)、Owens Corning、Solvay Group、Veplas Group、SAERTEX GmbH & Co.KGなどが、この市場における主要なプレーヤーとして挙げられています。

* 地域別動向: 欧州は、予測期間(2025年から2030年)において最も高いCAGRで成長すると推定されており、2025年には最大の市場シェアを占める見込みです。

* 調査対象期間: レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測をカバーしています。

7. 市場機会と将来のトレンド

最後に、市場における新たな機会と将来のトレンドについても分析されており、今後の市場の方向性を示唆しています。

本レポートは2024年10月24日に最終更新されました。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場の推進要因

- 4.2 市場の阻害要因

- 4.3 業界の魅力度 – ポーターの5つの力分析

- 4.3.1 新規参入の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 供給業者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション (価値:米ドル十億/百万)

- 5.1 中間体タイプ

- 5.1.1 短繊維熱可塑性樹脂 (SFT)

- 5.1.2 長繊維熱可塑性樹脂 (LFT)

- 5.1.3 連続繊維熱可塑性樹脂 (CFT)

- 5.1.4 その他の中間体タイプ

- 5.2 用途

- 5.2.1 内装

- 5.2.2 外装

- 5.2.3 構造アセンブリ

- 5.2.4 パワートレイン部品

- 5.2.5 その他

- 5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 その他の北米地域

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 その他の欧州地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 アラブ首長国連邦

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル

- 6.2.1 ソルベイグループ

- 6.2.2 3B (ブラジ・ビナニ・グループ)

- 6.2.3 オーウェンス・コーニング

- 6.2.4 江蘇長海複合材料

- 6.2.5 ベプラスグループ

- 6.2.6 SAERTEX GmbH & Co.KG

- 6.2.7 旭ファイバーグラス株式会社

- 6.2.8 日本板硝子株式会社

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

自動車用ガラス繊維複合材料は、自動車産業において軽量化、高性能化、環境負荷低減を実現するための重要な素材として注目されています。ここでは、その定義、種類、用途、関連技術、市場背景、そして将来展望について詳しく解説いたします。

定義

自動車用ガラス繊維複合材料とは、ガラス繊維を強化材とし、熱硬化性樹脂または熱可塑性樹脂をマトリックス(母材)として組み合わせた材料の総称です。ガラス繊維が持つ高い引張強度と剛性、そして樹脂が持つ成形性や耐食性を兼ね備えることで、金属材料では実現が困難な軽量かつ高強度な部品製造を可能にします。自動車の燃費向上や電気自動車(EV)の航続距離延長に不可欠な軽量化を実現する上で、その貢献度は非常に大きいと言えます。また、金属材料と比較して錆びにくく、設計の自由度が高い点も大きな特徴です。

種類

自動車用ガラス繊維複合材料は、使用されるガラス繊維の種類、繊維の形態、マトリックス樹脂の種類によって多岐にわたります。

まず、ガラス繊維の種類としては、汎用的なEガラスが最も広く用いられていますが、より高性能なSガラスなども特定の用途で検討されます。

次に、繊維の形態としては、大きく分けて短繊維と長繊維(連続繊維)があります。短繊維は、チョップドストランドと呼ばれる短い繊維がランダムに分散されており、射出成形や圧縮成形に適しています。代表的な材料としては、SMC(Sheet Molding Compound)、BMC(Bulk Molding Compound)、GMT(Glass Mat Thermoplastics)、LFT(Long Fiber Thermoplastics)などがあります。これらは複雑な形状の部品を比較的安価に大量生産するのに適しています。一方、長繊維や連続繊維は、UD(一方向)テープや織物、不織布の形で使用され、RTM(Resin Transfer Molding)やVaRTM(Vacuum-assisted RTM)、プレス成形といった手法で成形されます。これらは繊維の配向を制御できるため、より高い強度と剛性を実現でき、構造部品への適用が進んでいます。

マトリックス樹脂の種類としては、不飽和ポリエステル、ビニルエステル、エポキシ、フェノールなどの熱硬化性樹脂と、ポリプロピレン(PP)、ポリアミド(PA)、ポリブチレンテレフタレート(PBT)、ポリカーボネート(PC)などの熱可塑性樹脂があります。熱硬化性樹脂は耐熱性や剛性に優れる一方、熱可塑性樹脂は成形サイクルが短く、リサイクル性に優れるという特徴があります。近年では、リサイクル性の高さから熱可塑性複合材料の採用が増加傾向にあります。

用途

自動車用ガラス繊維複合材料は、その軽量性、強度、設計自由度から、自動車の様々な部位に適用されています。

内装部品では、インストルメントパネルの骨格、ドアトリム、シートバック、フロアパネルなどに使用され、軽量化と同時にデザインの自由度向上に貢献しています。

外装部品では、バンパービーム、フェンダー、ボンネット、ルーフ、バックドア、アンダーカバーなどに採用され、軽量化による燃費向上や衝突安全性の確保に寄与しています。特に、大型のボディパネルにおいて、金属からの代替が進んでいます。

構造部品としては、サスペンションアームやリーフスプリングといったシャシー部品、さらにはEVのバッテリーケースなど、高い強度と剛性が求められる部位への適用が拡大しています。衝突安全部品においても、そのエネルギー吸収特性が評価されています。

エンジンルーム部品では、エンジンカバーやインテークマニホールドなどに使用され、耐熱性や耐薬品性が求められる環境下での軽量化に貢献しています。

その他、EVやハイブリッド車(HV)においては、電装部品のハウジングや冷却システム部品など、多岐にわたる用途でその特性が活かされています。

関連技術

自動車用ガラス繊維複合材料の普及を支えるには、材料開発だけでなく、様々な関連技術の進化が不可欠です。

成形技術では、SMCやGMT、LFT-D(直接長繊維熱可塑性樹脂成形)に代表される圧縮成形は、大型で複雑な形状の部品を効率的に生産するのに適しています。BMCやLFT-G(長繊維熱可塑性樹脂ペレット)を用いた射出成形は、さらに複雑な形状や高精度が求められる部品の量産に強みを発揮します。連続繊維を用いたRTMやVaRTM、プレス成形は、高い強度と剛性を必要とする構造部品の製造に用いられ、成形サイクルの短縮が課題となっています。また、金属と複合材料を組み合わせるハイブリッド成形技術も、さらなる軽量化と機能性向上を目指して開発が進められています。

設計・解析技術では、CAE(Computer Aided Engineering)が不可欠です。構造解析、成形解析、衝突解析などを通じて、材料の異方性や非線形性を考慮した最適な設計が行われます。これにより、開発期間の短縮と性能の最適化が図られます。

接合技術も重要です。複合材料同士、あるいは複合材料と金属などの異種材料を効率的かつ強固に接合するため、接着、溶着、機械的締結といった様々な技術が開発・改良されています。

リサイクル技術も重要な課題です。熱可塑性複合材料は比較的リサイクルが容易ですが、熱硬化性複合材料のリサイクルは難しく、ケミカルリサイクルやマテリアルリサイクルといった技術開発が進められています。

市場背景

自動車用ガラス繊維複合材料の市場は、いくつかの主要な要因によって拡大しています。

最も大きな推進力は、世界的な環境規制の強化です。燃費規制やCO2排出量規制が厳しくなる中、自動車メーカーは車両の軽量化を喫緊の課題としています。ガラス繊維複合材料は、金属材料からの代替により大幅な軽量化を実現し、燃費向上やEVの航続距離延長に直接的に貢献します。

EVやHVの普及も市場拡大の大きな要因です。バッテリーの重量が増加するEVにおいて、車体やその他の部品の軽量化は航続距離を確保するために不可欠です。バッテリーケースやモーターハウジングなど、EV特有の部品への適用も進んでいます。

安全性向上も重要な要素です。複合材料は、衝突時のエネルギー吸収特性に優れるため、軽量化と衝突安全性の両立に貢献します。

また、コスト競争力も重要な側面です。初期の複合材料は高価でしたが、成形技術の進化や材料コストの低減により、金属材料からの代替が経済的に可能となるケースが増えています。特に、部品点数の削減や組み立て工程の簡素化によるトータルコストダウンが期待されています。

材料メーカー、成形加工メーカー、自動車メーカーが連携し、サプライチェーン全体で技術開発とコスト最適化に取り組むことで、市場はさらに成長していくと見られています。

将来展望

自動車用ガラス繊維複合材料の将来は、さらなる軽量化、高性能化、多機能化、そして持続可能性の追求が鍵となります。

軽量化と高性能化の面では、長繊維や連続繊維複合材料の適用がさらに拡大し、より高い強度と剛性が求められる構造部品への採用が進むでしょう。また、ガラス繊維と炭素繊維を組み合わせたハイブリッド材料や、金属との複合化により、それぞれの材料の長所を最大限に引き出す研究開発が進められています。ナノ材料との複合化による特性向上も期待されています。

多機能化も重要なトレンドです。単なる構造材としてだけでなく、センサー内蔵、電磁波シールド機能、熱マネジメント機能など、様々な機能を付与したスマートな複合材料の開発が進むでしょう。

生産性向上とコストダウンは、市場拡大のために不可欠です。高速成形技術の開発、自動化の推進、AIを活用した生産管理などにより、生産効率を高め、材料コストの低減を図ることが求められます。

リサイクル技術の確立は、持続可能な社会の実現に向けた重要な課題です。特に熱硬化性複合材料の効率的なリサイクル技術や、ライフサイクルアセスメント(LCA)に基づいた環境負荷評価の重要性が増していくでしょう。

さらに、空飛ぶクルマ(eVTOL)のような新たなモビリティ分野や、自動運転技術の進化に伴う内装デザインの自由度向上など、自動車産業の変革期において、ガラス繊維複合材料は引き続きその可能性を広げていくことと期待されます。