自動車ガラス市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

自動車用ガラス市場レポートは、ガラスの種類(通常ガラス、スマートガラス)、用途(フロントガラス、サンルーフなど)、車両タイプ(乗用車など)、推進方式(内燃機関、バッテリー電気自動車(BEV)など)、販売チャネル(OEM、アフターマーケット)、および地域によってセグメント化されています。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用ガラス市場の概要:成長トレンドと予測(2025年~2030年)

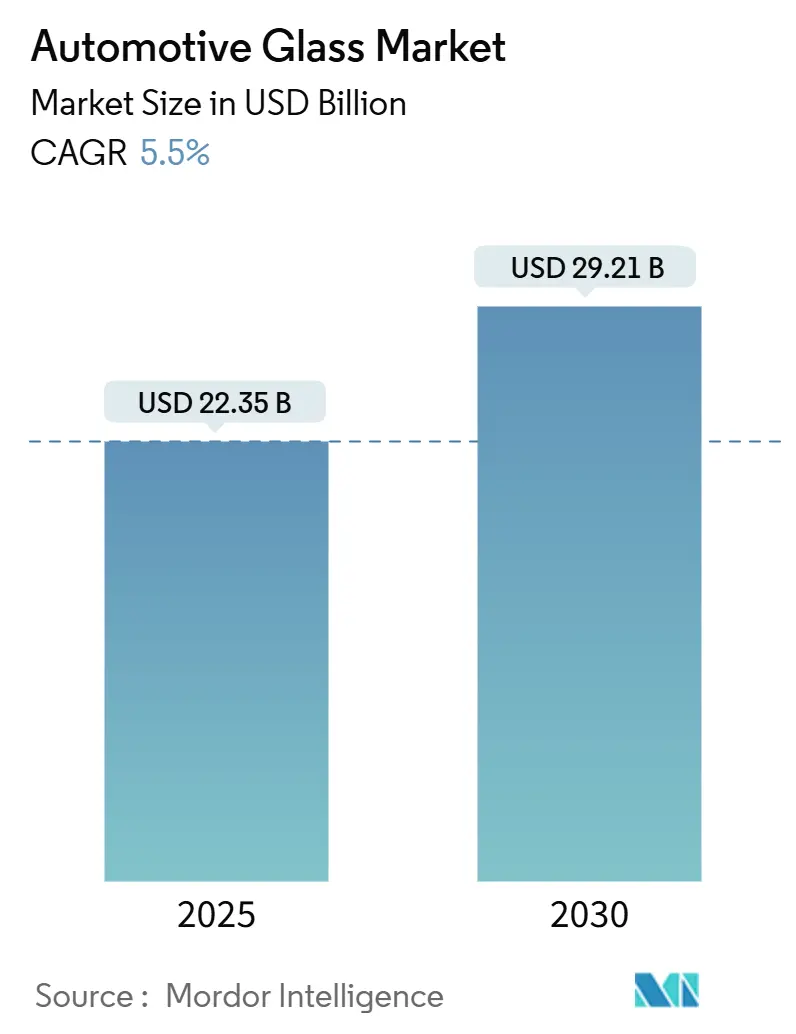

自動車用ガラス市場は、2025年には223.5億米ドルに達し、2030年には292.1億米ドルに成長すると予測されており、予測期間(2025年~2030年)中に年平均成長率(CAGR)5.5%で着実に拡大すると見込まれています。車両生産の増加、より厳格な安全規制、電動モビリティへの移行が市場の勢いを支えており、原材料価格や物流コストの変動にもかかわらず、成長が持続しています。パノラマサンルーフ、軽量合わせガラス製フロントガラス、エレクトロクロミックガラスに対する需要の高まりが、メーカーに専門生産ラインの拡大とOEMとの提携強化を促しています。SUVにおけるより大きなガラス表面への重点と、CO₂排出量削減への規制圧力も、コーティングされた多機能製品の採用を加速させています。これらの要因が相まって、自動車用ガラス市場は今後10年間、技術主導の堅調な成長を遂げると考えられます。

# 主要な市場動向と洞察

1. ガラスタイプ別分析:スマートガラスが従来の優位性を打破

2024年には、レギュラーガラスがコスト効率と確立された生産設備により、自動車用ガラス市場の82.70%を占めました。合わせガラスは、衝撃時に破片を保持する能力があるため、強化ガラスに比べて優位性を増しており、世界の安全基準を満たしています。この変化は特殊中間膜の供給を逼迫させていますが、OEMがより薄く軽量な構造を求めるにつれて、合わせガラスメーカーはより高い価値を獲得できる立場にあります。スマートガラスは現在少数派ですが、12.8%のCAGRで成長すると予測されており、高級車やハイエンドEVのニッチ市場を開拓しています。エレクトロクロミックルーフが初期の採用を牽引しており、メルセデス・ベンツのVision Vプロトタイプで示されたように、懸濁粒子デバイス(SPD)はより高速な切り替えと耐久性を提供します。ポリマー分散型液晶(PDLC)ウィンドウはプライバシーパーティションを対象とし、サーモクロミックフィルムはまだ商業化前の段階です。規模の経済が改善するにつれて、スマートガラスはフラッグシップモデルを超えて拡大し、自動車用ガラス市場を強化すると見込まれます。

2. 用途別分析:サンルーフが主要セグメントを超えて加速

2024年には、フロントガラスが必須装備とADASセンサーコンテンツの増加により、自動車用ガラス市場の44.60%を占めました。複雑さが増すことでユニットあたりの価値が上昇し、サプライヤーとOEMの共同開発サイクルが強化されています。しかし、サンルーフはSUVがパノラマビューのために大きな開口部を標準化しているため、10.2%のCAGRで最も急速に成長している用途です。バックライトは音響合わせガラスから緩やかな牽引力を見ていますが、保証問題が速度を抑制しています。サイドライトは、特にヨーロッパと日本で、排出防止法を満たすために合わせガラス構造に移行しています。バックミラーとクォーターウィンドウは、エレクトロクロミック防眩コーティングを統合し、大きな面積需要なしに機能コンテンツを追加しています。全体として、これらの用途の組み合わせが自動車用ガラス市場の着実な拡大を支えています。

3. 車両タイプ別分析:SUVがプレミアムガラスの採用を牽引

2024年には、乗用車が自動車用ガラス市場収益の72.30%を占め、クロスオーバー型SUVの存在感が増しています。より大きなルーフ開口部と音響ガラスは、ガラスメーカーにユニットあたりの高いドルコンテンツをもたらします。ハッチバックとセダンは依然として大量生産ですが、イノベーションの少ないセグメントであり、高級クーペは限定生産で最先端のスマートガラスを展示しています。ライト商用車は6.9%のCAGRで成長すると予測されており、配達ドライバー向けに音響フロントガラスや太陽光吸収サイドライトなどの乗用車のような快適機能を採用しています。大型トラックの需要は安定しており、耐久性と保守可能な設計が重視されています。この多様な車両構成が、自動車用ガラス市場の健全な広がりを支えています。

4. 推進方式別分析:電気自動車がガラス要件を再定義

2024年には、内燃機関(ICE)モデルが自動車用ガラス市場の88.90%を占めていましたが、その漸進的な成長は電動化された代替品に比べて遅れています。バッテリー電気自動車(BEV)は年間17.4%で拡大し、軽量合わせガラスやHVACの消費電力を抑え、航続距離を延ばす低放射率(low-E)コーティングの必要性を刺激しています。HUD対応フロントガラスも、バッテリー効率を重視したコックピットの再設計を支援します。ハイブリッド車は両方の世界をバランスさせ、中程度の熱管理性能を要求します。燃料電池電気自動車(FCEV)はまだ実験段階ですが、長距離ガラスR&Dロードマップに情報を提供しています。このように、電動化は自動車用ガラス市場に新たな勢いを注入しています。

5. 販売チャネル別分析:OEMが主導し、アフターマーケットが進化

2024年には、OEM契約が自動車用ガラス市場収益の78.50%をもたらしました。これは、モデル投入の増加とガラスの複雑化によるものです。長期契約は、合わせガラス、コーティング、センサー埋め込み製品を共同開発できる垂直統合型メーカーに有利です。5.6%のCAGRで成長しているアフターマーケットは、ADASの再校正という課題に直面していますが、車両の老朽化とAuto Glass Brandsのような企業の積極的な買収は、堅調な需要を示唆しています。デジタル請求管理とモバイル修理サービスが差別化要因となっています。OEMと独立系フィッター間の校正基準に関する協力は、さらなる成長を解き放ち、自動車用ガラス市場をチャネル全体でダイナミックに保つ可能性があります。

# 地域別分析

アジア太平洋地域は、中国の膨大な生産量と急速な国内需要に支えられ、2024年には自動車用ガラス市場収益の49.20%を占め、市場を支配しました。政府のインセンティブにより工場はほぼフル稼働を維持しており、インドの生産増加が新たな需要軸となっています。上海で開催される会議では、インテリジェントガラス、LiDAR透明性、AR-HUD統合が注目され、継続的なイノベーションが示されています。日本と韓国は、プレミアムOEM向けに高度な合わせガラスおよびコーティング製品を供給し、より広範な自動車用ガラス市場の一部として高マージンのニッチ市場を維持しています。

メーカーは、中国からの輸入によるマージン圧迫に対抗するため、スマートガラスと持続可能性プログラムに軸足を移しています。AGCとサンゴバンの共同Volta炉は、CO₂排出強度を削減するための戦略的な動きを示しています。一方、北米はSUVの需要により依然として影響力があります。米国では活発なアフターマーケット活動が見られ、Auto Glass Nowのようなブランドは、交換収益を獲得するために全国的な拠点を拡大しています。

中東およびアフリカ地域は、2030年までに7.1%のCAGRで最も急速に成長すると予想されています。サウジアラビアのシリカが豊富な堆積物は、供給を現地化することを目的としたフロートガラス投資を誘致しています。より広範な産業多様化アジェンダに沿った補助金は、自動車部品生産を奨励し、自動車用ガラス市場におけるこの地域の利害関係を広げています。南米の見通しは主にブラジルの組立量に左右され、アフリカの成長は南アフリカの比較的成熟したセクターに集中しています。近接生産戦略は、グローバルサプライヤーがこれらの多様な地域全体で運賃コストとジャストインタイムの期待のバランスを取るのに役立っています。

# 競争環境

自動車用ガラス市場は、AGC Inc.、サンゴバン、日本板硝子、福耀ガラス、信義ガラスなどの主要企業によって支配されています。各社は多地域にわたるフロート、ラミネーション、コーティング施設を運営しており、主要なOEMプログラムと同期した製品投入を可能にしています。サンゴバンの2024年の記録的な営業利益率は、特殊製品と脱炭素化への注力が報われたことを示しています。

M&A活動は地域的な地位を再構築しています。PGW Auto GlassによるPH Vitres d’Autosの買収は、北米における流通規模を拡大しました。同時に、中国の低コスト輸出はコモディティフロートセグメントでの競争を激化させ、欧米企業の間で防御的なイノベーションを促しています。Research FrontiersやGauzyのようなニッチなスマートガラス開発企業との提携は、既存企業がエレクトロクロミックおよびSPD技術のIPアクセスを確保し、自動車用ガラス市場のフロンティアを拡大する方法を示しています。

アフターマーケットの統合も加速しています。Auto Glass Brandsは、校正が重要な交換市場での規模を追求し、2026年までに40以上の拠点を計画しています。デジタルプラットフォームは請求を効率化し、モバイルユニットはフリート顧客のダウンタイムを削減します。同時に、バイオベース中間膜の研究開発は、性能向上と環境負荷低減を目指しています。これらのダイナミクスが相まって、競争環境は流動的でイノベーション中心に保たれています。

# 最近の業界動向

* 2025年5月: サンゴバンは、標準的な合わせガラスと比較してキャビンノイズを40%削減する革新的な3層音響フロントガラスを発表し、運転の快適性を大幅に向上させました。この先進技術は、複数の欧州OEMから強力な支持を得ており、今後の車両モデルに組み込む予定です。

* 2025年4月: Gauzyは、印象的なメルセデス・ベンツVision Vに先進的なSPD-SmartGlass技術を導入しました。この開発は、高級自動車市場における先進材料の組み込みへの重要なシフトを浮き彫りにしています。この発表は、Gauzyの革新的な能力を示すだけでなく、プレミアム自動車メーカーの間で、現代の車両の美学と機能性の両方を向上させるスマートガラスソリューションを採用する傾向が高まっていることを反映しています。

* 2025年3月: Auto Glass Brands LLCは、2026年までに米国全土に40以上の小売店を設立するという野心的な計画を発表しました。この戦略的な動きは、同社の成長へのコミットメントを示すだけでなく、アフターマーケット業界における継続的な統合の主要プレーヤーとしての役割を確固たるものにしています。その存在感を広げるにつれて、Auto Glass Brandsは全国の顧客へのアクセスとサービス品質を向上させることを目指しています。

このレポートは、世界の自動車用ガラス市場に関する詳細な分析を提供しています。市場の最新トレンド、COVID-19の影響、技術開発を網羅し、ガラスの種類、用途、車両タイプ、推進方式、販売チャネル、地域別に市場をセグメント化し、価値(米ドル)に基づいて市場規模と成長予測を行っています。この市場は2025年には223.5億米ドル規模であり、2030年までに292.1億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、電気自動車(EV)プラットフォームにおけるパノラマグレージングへの移行、CO₂排出目標達成に向けたOEMによる軽量合わせガラスの需要増加が挙げられます。特にEVは、航続距離を最大化するために軽量で熱効率の高いグレージングを優先しており、薄型合わせガラスや低放射率コーティングの需要を高めています。また、SUVにおけるサンルーフの急速な普及、規制によるサイドウィンドウへの安全ガラスの義務化、プレミアムOEMによるHUD(ヘッドアップディスプレイ)対応フロントガラスの後付けの増加、ADAS(先進運転支援システム)機能のための組み込みセンサーの統合も重要な推進力となっています。

一方で、市場にはいくつかの課題も存在します。特殊中間膜(PVB、アイオノプラスト)のサプライチェーンの逼迫、中国製フロートガラスの過剰供給によるEU市場でのマージン浸食が挙げられます。さらに、SUVにおける音響合わせガラスのバックライトに関連する高額な保証費用や、成熟したアフターマーケットチャネルにおける交換サイクルの長期化も市場の成長を抑制する要因となっています。

市場は様々な側面から分析されています。ガラスの種類別では、合わせガラスや強化ガラスを含む「レギュラーガラス」と、エレクトロクロミック、SPD(Suspended Particle Device)、PDLC(Polymer Dispersed Liquid Crystal)、サーモクロミックなどの技術を含む「スマートガラス」に分類されます。特にスマートガラスは、2025年から2030年にかけて年平均成長率(CAGR)12.8%で最も速い成長を遂げると予測されています。用途別では、フロントガラスが2024年に市場収益の44.60%を占め、最大のシェアを維持しています。これは、法規制による装着義務とADAS機能の統合が進んでいるためです。その他、バックライト(リアウィンドウ)、サイドライト(サイドウィンドウ)、サンルーフ、リアビュー・サイドビューミラー、その他のグレージング(クォーター・ベント)も分析対象です。車両タイプは乗用車(ハッチバック、セダン、SUV&クロスオーバー、ラグジュアリー&スポーツ)、小型商用車、中・大型商用車に分類されます。推進方式は内燃機関(ICE)、バッテリー電気自動車(BEV)、ハイブリッド電気自動車(HEV/PHEV)、燃料電池電気自動車(FCEV)に分けられ、販売チャネルはOEMとアフターマーケットに区分されます。地域別では、北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカが詳細に分析されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、AGC Inc.(旭硝子)、Saint-Gobain S.A.、日本板硝子株式会社、Fuyao Glass Industry Group Co. Ltd.、Xinyi Glass Holdings Ltd.、Guardian Automotive(Koch Industries)、Webasto SE、Carlex Glass America LLC、Magna International Inc.、Vitro Automotive、Corning Incorporated、Sisecam Automotive、Shanghai Yaohua Pilkington Glass、Gentex Corporation、AGP Groupなどが挙げられ、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向がプロファイルされています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EVプラットフォームにおけるパノラマグレージングへの移行

- 4.2.2 CO₂目標達成のための軽量合わせガラスに対するOEMの需要

- 4.2.3 SUVにおけるサンルーフの急速な普及

- 4.2.4 規制主導によるサイドウィンドウの義務的な安全グレージング

- 4.2.5 プレミアムOEMによるHUD対応フロントガラスの後付けの増加

- 4.2.6 ADAS機能のための組み込みセンサーの統合

-

4.3 市場の阻害要因

- 4.3.1 特殊中間膜(PVB、アイオノプラスト)のサプライチェーンの逼迫

- 4.3.2 中国のフロートガラス過剰生産によるEU市場への流入によるマージン浸食

- 4.3.3 SUVにおける音響合わせバックライトに関連する高い保証費用

- 4.3.4 成熟したアフターマーケットチャネルにおける交換サイクルの遅さ

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

- 4.6 OEM対アフターマーケットのトレンド分析

5. 市場規模と成長予測(金額(米ドル))

-

5.1 ガラスの種類別

- 5.1.1 通常ガラス

- 5.1.1.1 合わせガラス

- 5.1.1.2 強化ガラス

- 5.1.2 スマートガラス

- 5.1.2.1 エレクトロクロミック

- 5.1.2.2 懸濁粒子デバイス (SPD)

- 5.1.2.3 高分子分散型液晶 (PDLC)

- 5.1.2.4 サーモクロミック

-

5.2 用途別

- 5.2.1 フロントガラス

- 5.2.2 バックライト(リアウィンドウ)

- 5.2.3 サイドライト(サイドウィンドウ)

- 5.2.4 サンルーフ

- 5.2.5 バックミラー&サイドミラー

- 5.2.6 その他のグレージング(クォーター&ベント)

-

5.3 車種別

- 5.3.1 乗用車

- 5.3.1.1 ハッチバック

- 5.3.1.2 セダン

- 5.3.1.3 SUV&クロスオーバー

- 5.3.1.4 高級車&スポーツカー

- 5.3.2 小型商用車

- 5.3.3 中型および大型商用車

-

5.4 推進方式別

- 5.4.1 内燃機関 (ICE)

- 5.4.2 バッテリー電気自動車 (BEV)

- 5.4.3 ハイブリッド電気自動車 (HEV/PHEV)

- 5.4.4 燃料電池電気自動車 (FCEV)

-

5.5 販売チャネル別

- 5.5.1 OEM

- 5.5.2 アフターマーケット

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 スペイン

- 5.6.3.5 イタリア

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 ニュージーランド

- 5.6.4.7 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 南アフリカ

- 5.6.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 AGC株式会社(旭硝子)

- 6.4.2 サンゴバンS.A.

- 6.4.3 日本板硝子株式会社

- 6.4.4 福耀玻璃工業集団有限公司

- 6.4.5 信義玻璃控股有限公司

- 6.4.6 ガーディアン・オートモーティブ(コーク・インダストリーズ)

- 6.4.7 ヴェバストSE

- 6.4.8 カーレックス・グラス・アメリカLLC

- 6.4.9 マグナ・インターナショナルInc.

- 6.4.10 ヴィトロ・オートモーティブ

- 6.4.11 コーニング・インコーポレイテッド

- 6.4.12 シセカム・オートモーティブ

- 6.4.13 上海耀華ピルキントンガラス

- 6.4.14 ジェンテックス・コーポレーション

- 6.4.15 AGPグループ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車ガラスは、車両の窓として用いられる特殊なガラス製品の総称であり、乗員の安全確保、快適性の向上、視界の提供という極めて重要な役割を担っています。単なる透明な板ではなく、多岐にわたる機能と技術が凝縮された高機能部品です。

自動車ガラスには、主に「合わせガラス」と「強化ガラス」の二種類があります。合わせガラスは、二枚のガラスの間に特殊な中間膜(ポリビニルブチラール:PVBなど)を挟み込み、熱と圧力で一体化したものです。この構造により、衝撃を受けてもガラスが粉々に飛散せず、破片が中間膜に付着したまま留まるため、乗員の負傷リスクを大幅に低減します。主にフロントガラスに採用されており、高い安全性と貫通抵抗性が求められる箇所に適しています。一方、強化ガラスは、通常のガラスを加熱した後、急冷することで表面に圧縮応力層を形成したものです。これにより、通常のガラスの数倍の強度を持ち、万が一破損しても細かく粒状に砕けるため、鋭利な破片による怪我のリスクを低減します。主にサイドガラスやリアガラス、サンルーフなどに使用されています。近年では、サイドガラスにも合わせガラスを採用し、防犯性や遮音性を高める傾向にあります。

自動車ガラスの用途は多岐にわたります。最も基本的な役割は、運転に必要な視界を確保しつつ、風雨や外部からの異物の侵入を防ぐことです。また、事故発生時には乗員が車外に投げ出されるのを防ぎ、外部からの衝撃から保護する安全バリアとしての機能も果たします。快適性の面では、紫外線(UV)や赤外線(IR)をカットする機能を持つガラスが普及しており、車内の温度上昇を抑え、日焼けや内装の劣化を抑制します。さらに、遮音性の高いガラスは、走行中の騒音を低減し、静かで快適な車内空間を提供します。デザイン面では、車両全体のスタイリングを決定づける重要な要素であり、曲面ガラスや大型ガラスの採用により、開放感や先進性を演出しています。近年では、アンテナや熱線、各種センサー、カメラなどが内蔵され、情報通信や先進運転支援システム(ADAS)の基盤としても機能します。

関連技術は日々進化しています。UVカットやIRカット機能は、特殊な金属膜コーティングや中間膜の改良によって実現され、車内環境の快適化に貢献しています。遮音ガラスは、中間膜の厚みを増したり、複数の異なる素材を組み合わせたりすることで、高い静粛性を実現します。ヘッドアップディスプレイ(HUD)対応ガラスは、表示の二重映りを防ぐため、中間膜の厚みを部分的に変える「くさび型中間膜」が用いられます。また、軽量化は燃費向上や電気自動車の航続距離延長に直結するため、より薄いガラスや、ガラスと樹脂を組み合わせたハイブリッドガラスの開発が進められています。自動運転技術の進化に伴い、フロントガラスにカメラやレーダー、LiDARなどのセンサーを搭載するための高精度な加工技術や、それらのセンサーの性能を最大限に引き出すための光学特性を持つガラスも不可欠です。さらに、熱線入りガラスは、曇りや霜を除去するだけでなく、ワイパーの凍結防止にも役立っています。

市場背景を見ると、自動車ガラス業界は、新車生産台数に大きく左右されるOEM(新車組付け)市場と、事故や破損による交換需要を担うARG(補修用)市場の二つに大別されます。世界的に見ると、AGC(旭硝子)、日本板硝子(NSG)、サンゴバン・セキュリット(Saint-Gobain Sekurit)、福耀玻璃(Fuyao Glass)などが主要メーカーとして市場を牽引しています。新車市場では、自動車メーカーの厳しい品質基準やコスト要求に応えながら、最新の技術トレンドを取り入れた製品開発が求められます。一方、補修市場では、多種多様な車種に対応できる製品ラインナップと、迅速な供給体制が重要となります。近年は、先進運転支援システム(ADAS)の普及により、フロントガラス交換後にカメラやセンサーの再校正(エーミング)が必要となるケースが増え、補修業界にも新たな技術とサービスが求められます。環境規制の強化や安全基準の向上も、ガラスの軽量化や高機能化を促進する要因となっています。

将来展望としては、自動車ガラスは「情報表示デバイス」としての役割を一層強化していくと考えられます。スマートガラス技術の進化により、透過率を自由に調整できる調光ガラスや、拡張現実(AR)情報をフロントガラスに直接投影するAR-HUDの普及が期待されます。これにより、ナビゲーション情報や危険警告などが運転手の視界にシームレスに表示され、安全性と利便性が飛躍的に向上します。自動運転車の普及に伴い、車内空間の概念が変化し、より大型で複雑な形状のガラスや、乗員がリラックスできるプライベート空間を創出する調光・遮音ガラスの需要が高まります。また、電気自動車(EV)の普及は、さらなる軽量化と断熱性能の向上を促し、バッテリー消費の抑制に貢献します。環境負荷低減の観点からは、リサイクル性の高いガラスや、製造工程でのCO2排出量を削減する技術開発も重要なテーマとなります。自動車ガラスは、単なる窓から、未来のモビリティを支える多機能なインターフェースへと進化を続けていきます。