自動車用ガラス市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

自動車用ガラス市場レポートは、製品タイプ(合わせガラス、強化ガラスなど)、用途タイプ(フロントガラス、リアガラスなど)、車両タイプ(乗用車、小型商用車など)、動力源タイプ(内燃機関(ICE)など)、流通チャネル、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

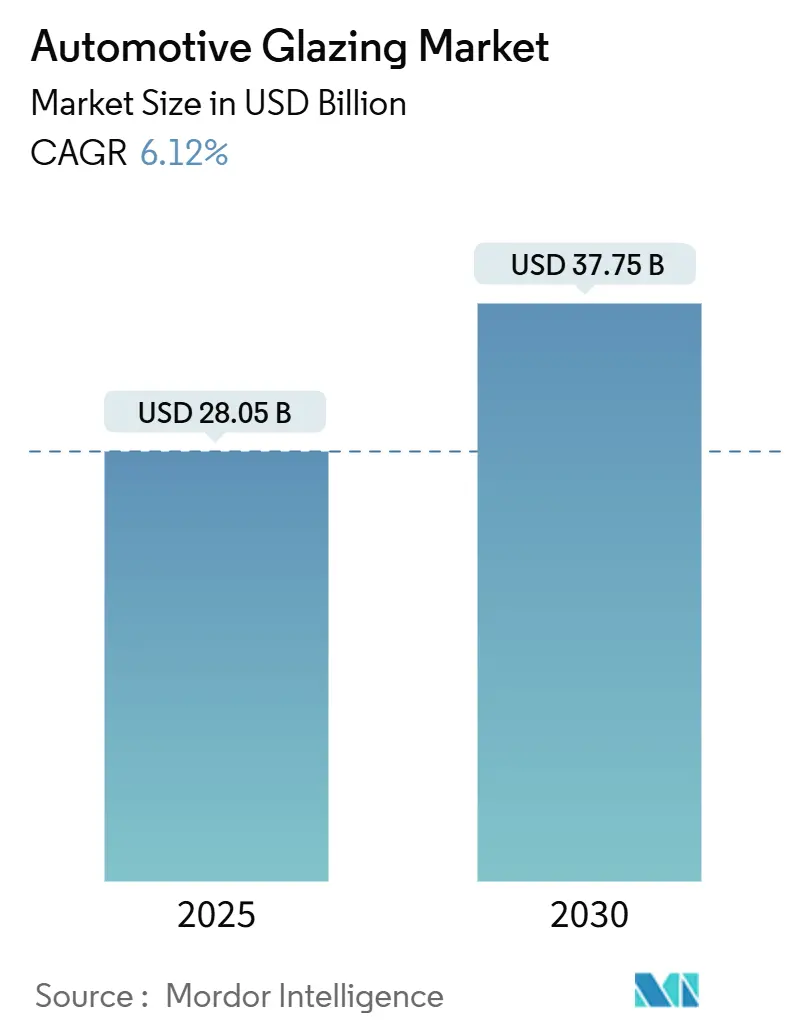

自動車用グレージング市場は、2025年には280.5億米ドル、2030年には377.5億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.12%です。この成長は、電気自動車(EV)生産の加速、義務化された音響基準、ヘッドアップディスプレイ(HUD)や太陽光発電機能の統合の増加によって推進されています。軽量ガラスやポリカーボネートソリューションは、構造的完全性を損なうことなくEVの航続距離を延ばす能力があるため、注目を集めています。サプライヤーは、地域的な需要の急増に対応し、原材料の変動を乗り切るために生産能力を増強しています。将来の投資は、新たな自動運転およびエネルギー効率の要件を満たすため、HUD対応、アンテナ内蔵、太陽光発電機能付きのガラスに焦点を当てています。

主要なレポートのポイントとして、製品タイプ別では、2024年に合わせガラスが自動車用グレージング市場の約62.15%を占め、ポリカーボネートは予測期間中に最も速い7.04%のCAGRを記録すると予想されています。用途タイプ別では、2024年にフロントガラスが47.22%のシェアを占め、サンルーフセグメントは予測期間中に7.86%のCAGRで拡大すると見込まれています。地域別では、アジア太平洋地域が最大の市場シェアを占め、特に中国とインドでの自動車生産の増加が市場を牽引しています。北米とヨーロッパも、EVの普及と先進的なグレージング技術の採用により、堅調な成長を示すと予想されています。主要な市場プレーヤーは、競争力を維持するために、研究開発に多額の投資を行い、新製品の発売や戦略的提携を通じて市場での存在感を強化しています。これらの企業は、軽量化、安全性、機能性の向上に注力しており、特にスマートガラスや調光ガラスなどの革新的なソリューションの開発に力を入れています。市場の将来は、自動運転技術の進化、車両の電動化、そして乗員の快適性と安全性を高めるための高度なグレージングソリューションへの需要の高まりによって形成されるでしょう。

このレポートは、世界の自動車用グレージング市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の状況、成長予測、競争環境、将来の展望に至るまで、多岐にわたる情報が網羅されています。

市場の概要と成長予測に関して、世界の自動車用グレージング市場は2030年までに377.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.12%が見込まれています。地域別では、アジア太平洋地域が市場を牽引しており、2024年の収益の45.81%を占め、2030年までのCAGRは7.31%と最も高い成長率で推移すると予測されています。

アプリケーションタイプ別では、パノラマサンルーフへの消費者の嗜好の高まりや、調光可能なスマートガラスの統合により、サンルーフモジュールが他のアプリケーションよりも速いペースで成長しており、7.86%のCAGRを記録しています。また、流通チャネルでは、ヘッドアップディスプレイ(HUD)や先進運転支援システム(ADAS)センサーの複雑なキャリブレーション要件のため、OEMチャネルが市場出荷の90.25%を占め、アフターマーケットでの代替は限定的であると分析されています。

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 新興経済国における車両生産の増加

* 軽量グレージングによる電気自動車(EV)の航続距離と燃費の向上

* パノラマサンルーフの採用の急増

* HUD対応「ディスプレイ」ガラスに対するOEMの推進

* 都市騒音規制による遮音グレージングの義務化

* EV向け太陽エネルギーを収集する太陽光発電グレージングの開発

一方で、市場の成長を抑制する要因も存在します。

* 先進グレージングの高コストと製造プロセスの複雑さ

* ソーダ灰の供給ショックによるガラスコストの高騰

* フロントガラスにおけるポリカーボネートの使用を制限する規制

* リサイクル義務化による逆ロジスティクスの負担増

本レポートでは、製品タイプ(合わせガラス、強化ガラス、ポリカーボネートガラス)、アプリケーションタイプ(フロントガラス、リアガラス、サイドライト、サンルーフ、クォーターガラス)、車両タイプ(乗用車、小型商用車、中・大型商用車)、推進タイプ(内燃機関車、バッテリーEV、ハイブリッドEV、プラグインハイブリッドEV、燃料電池EV)、流通チャネル(OEM、アフターマーケット)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカの各主要国を含む)といった詳細なセグメンテーションに基づいた市場規模と成長予測が提供されています。

さらに、市場のバリューチェーン/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析を通じて、市場の構造と動向が深く掘り下げられています。競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析に加え、AGC Inc.、Saint-Gobain S.A.、日本板硝子株式会社、福耀ガラス工業集団股份有限公司など、主要15社の企業プロファイルが詳細に記述されており、各社の概要、財務状況、戦略情報、SWOT分析、最近の動向などが含まれています。

最後に、市場の機会と将来の展望として、未開拓市場や未充足ニーズの評価も行われており、今後の市場発展の方向性が示されています。このレポートは、自動車用グレージング市場における意思決定者にとって貴重な洞察を提供するものとなっています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 新興経済国における車両生産の増加

- 4.2.2 軽量グレージングがEVの航続距離と燃費を向上

- 4.2.3 パノラマサンルーフの採用が急増

- 4.2.4 HUD対応「ディスプレイ」ガラスに対するOEMの推進

- 4.2.5 都市騒音規制がアコースティックグレージングを推進

- 4.2.6 EV向け太陽エネルギーを収穫する太陽光発電グレージング

-

4.3 市場の阻害要因

- 4.3.1 先進グレージングの高コストと工程の複雑さ

- 4.3.2 ソーダ灰の供給ショックによるガラスコストの高騰

- 4.3.3 フロントガラスにおけるポリカーボネートを制限する規制

- 4.3.4 リサイクル義務が逆ロジスティクスの負担を増加

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 サプライヤーの交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 合わせガラス

- 5.1.2 強化ガラス

- 5.1.3 ポリカーボネートガラス

-

5.2 用途タイプ別

- 5.2.1 フロントガラス

- 5.2.2 リアガラス

- 5.2.3 サイドライト(サイドウィンドウ)

- 5.2.4 サンルーフ

- 5.2.5 クォーターガラス

-

5.3 車両タイプ別

- 5.3.1 乗用車

- 5.3.2 小型商用車

- 5.3.3 中型および大型商用車

-

5.4 推進タイプ別

- 5.4.1 内燃機関 (ICE)

- 5.4.2 バッテリー電気自動車 (BEV)

- 5.4.3 ハイブリッド電気自動車 (HEV)

- 5.4.4 プラグインハイブリッド電気自動車 (PHEV)

- 5.4.5 燃料電池電気自動車 (FCEV)

-

5.5 流通チャネル別

- 5.5.1 OEM

- 5.5.2 アフターマーケット

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 スペイン

- 5.6.3.4 イタリア

- 5.6.3.5 フランス

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 インド

- 5.6.4.2 中国

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 AGC株式会社

- 6.4.2 サンゴバンS.A.

- 6.4.3 日本板硝子株式会社

- 6.4.4 福耀玻璃工業集団股份有限公司

- 6.4.5 信義ガラスホールディングス株式会社

- 6.4.6 ガーディアン・インダストリーズ

- 6.4.7 ビトロ SAB de CV

- 6.4.8 セントラル硝子株式会社

- 6.4.9 帝人株式会社

- 6.4.10 ベバストSE

- 6.4.11 マグナ・インターナショナル株式会社

- 6.4.12 ジェンテックス・コーポレーション

- 6.4.13 AGP eGlass

- 6.4.14 コーニング・インコーポレイテッド

- 6.4.15 シシェカム

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用ガラスは、単に自動車の窓を構成する透明な板ではなく、乗員の安全性、快適性、そして車両全体の機能性を高めるために不可欠な、高度な技術が凝縮された部品です。一般的な建築用ガラスとは異なり、衝突時の飛散防止、耐衝撃性、歪みのないクリアな視界の確保など、自動車特有の厳しい要件を満たす必要があります。

自動車用ガラスには、主に二つの種類があります。一つは「合わせガラス」で、これは主にフロントガラスに採用されています。二枚のガラスの間に特殊な中間膜、例えばポリビニルブチラール(PVB)などを挟み込み、熱と圧力で接着したものです。この構造により、万が一衝撃を受けてもガラスが粉々に飛散せず、破片が中間膜に付着するため、乗員の負傷リスクを大幅に低減します。また、合わせガラスは高い安全性に加え、遮音性や紫外線(UV)カット性能にも優れており、車内の静粛性や快適性向上に貢献しています。もう一つは「強化ガラス」で、主にサイドガラスやリアガラス、サンルーフなどに使用されます。これは通常のガラスを加熱した後、急冷することで表面に圧縮応力層を形成し、強度を高めたものです。強化ガラスは、衝撃を受けると鋭利な破片ではなく、粒状の小さな破片に砕け散る特性があり、これも負傷のリスクを低減します。合わせガラスに比べて軽量でコストも低いという利点がありますが、一度破損すると全体が砕けるため、視界が失われるという特性も持ち合わせています。これら基本のガラスに加え、プライバシー保護のための着色ガラスや、赤外線(IR)カット機能を持つガラスなども広く普及しています。

自動車用ガラスの用途は多岐にわたります。最も重要なのは「安全性」の確保であり、衝突時の乗員保護、外部からの異物侵入防止、そして運転に必要な良好な視界の提供が挙げられます。次に「快適性」の向上も重要な役割です。断熱・遮熱性能により車内の温度上昇を抑制し、UV/IRカット機能で日焼けや内装の劣化を防ぎます。また、遮音性の高いガラスは外部からの騒音侵入を抑制し、車内空間の静粛性を高めます。さらに「機能性」の面では、車両のデザインを構成する重要な要素であるとともに、空力性能への寄与や、近年では先進運転支援システム(ADAS)のカメラやセンサーを搭載する基盤としての役割も担っています。

関連技術も目覚ましい進化を遂げています。代表的なものとしては、フロントガラスに速度やナビゲーション情報などを投影する「ヘッドアップディスプレイ(HUD)」対応ガラスがあります。これは、投影される情報が二重に見えないよう、特殊な光学特性を持つガラスが必要です。また、ADASの普及に伴い、カメラやレーダー、LiDARなどのセンサーをフロントガラス周辺に配置することが増え、ガラスの光学特性や電波透過性がセンサーの性能に影響を与えないよう、高度な設計が求められています。その他にも、曇り止めや凍結防止のための「熱線入りガラス」、紫外線や赤外線を効果的に遮断する「UV/IRカットガラス」、外部からの騒音をさらに抑制する「遮音ガラス」、電圧をかけることで透明度を変化させることができる「スマートガラス(調光ガラス)」などが実用化されています。さらに、雨天時の視界を確保する「撥水・親水コーティング」技術や、車両全体の軽量化に貢献する「薄板化」技術も進化を続けています。

市場背景としては、各国の安全性規制の強化が、合わせガラスの採用拡大や高機能ガラスの需要を促進しています。特に、電気自動車(EV)の普及は、航続距離延長のための軽量化ニーズを高め、ガラスの薄板化や新素材開発を加速させています。また、ADASや自動運転技術の進化は、ガラスとこれらのデバイスの統合を不可欠なものとし、ガラスの光学特性や電波透過性がこれまで以上に重要視されるようになりました。消費者の快適性への要求も高まっており、遮音、断熱、UV/IRカット、プライバシー保護などの高機能ガラスの需要が増加傾向にあります。デザイン面でも、より複雑な曲面ガラスや大型ガラスの採用が進み、車両の魅力を高める要素となっています。主要なサプライヤーとしては、AGC(旭硝子)、日本板硝子(NSG)、セントラル硝子などが世界市場で大きなシェアを占めています。

将来展望としては、自動車用ガラスはさらなる高機能化・多機能化が進むと予想されます。ガラス自体がディスプレイとなる「スマートウィンドウ」の進化や、拡張現実(AR)技術との融合による情報表示の高度化が期待されています。また、太陽光発電機能を持つガラス(ソーラーパネル一体型)の普及や、通信アンテナ機能の内蔵なども研究開発が進められています。軽量化と環境対応も引き続き重要なテーマであり、さらなる薄板化や新素材開発による軽量化の追求、リサイクル性の向上、製造工程での環境負荷低減が進められるでしょう。自動運転レベルの向上に伴い、ガラスはより多くのセンサーや通信機能を統合する「情報ハブ」としての役割を担うようになります。乗員が運転から解放されることで、車内空間の快適性やエンターテイメント機能が重視され、ガラスの役割も大きく変化していくと考えられます。デザイン面では、より複雑な三次元曲面ガラスや、ピラーレスデザインを可能にする構造ガラスの開発が進み、自動車デザインの自由度をさらに高めることに貢献していくでしょう。