自動車用グロープラグ市場:市場規模・シェア分析、成長動向と予測(2025年~2030年)

自動車用グロープラグ市場レポートは、製品タイプ(金属製グロープラグおよびセラミック製グロープラグ)、車両タイプ(乗用車および商用車)、販売チャネル(OEMおよびアフターマーケット)、加熱技術(シングルコイル、デュアルコイル/インスタントヒートなど)、および地域別に分類されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用グロープラグ市場の概要

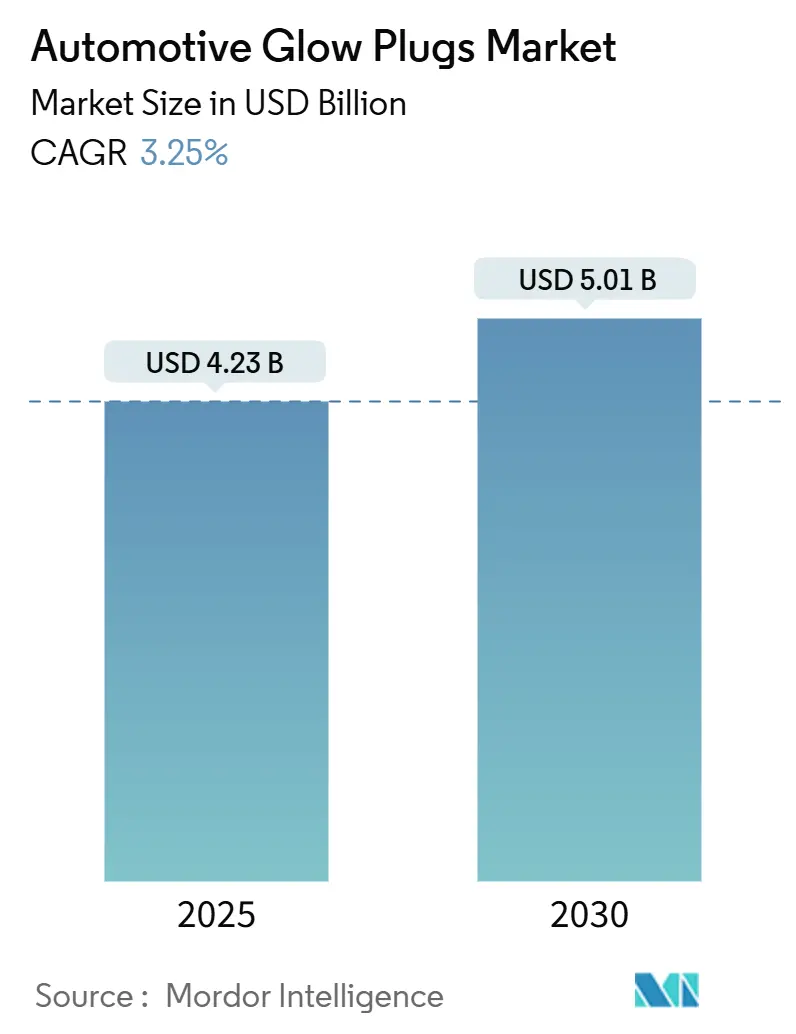

自動車用グロープラグ市場は、2025年には42.3億米ドルと推定され、2030年には50.1億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は3.25%です。この市場拡大は、ユーロ7および米国環境保護庁(EPA)の冷間始動規制の強化、堅調な中型トラックサイクル、そして48Vマイルドハイブリッドディーゼルの普及拡大によって推進されています。商用車は積載量と航続距離の要件からディーゼルパワートレインを維持しており、乗用車のディーゼル需要が減少する中でもグロープラグは不可欠な部品であり続けています。同時に、アフターマーケットにおけるEコマースプラットフォームの台頭は、製品の可視性を高め、利益率を向上させ、実店舗型販売業者への依存度を低下させています。

主要なレポートのポイント

* 製品タイプ別: 金属製グロープラグが2024年に65.73%の収益シェアを占め、市場をリードしました。一方、セラミック製グロープラグは2030年までに3.05%の最速CAGRを記録すると予測されています。

* 車両タイプ別: 商用車は2024年に自動車用グロープラグ市場シェアの59.99%を占め、2030年までに3.29%のCAGRで拡大すると見込まれています。

* 販売チャネル別: アフターマーケットは2024年に自動車用グロープラグ市場規模の72.43%を占め、2030年までに年間3.33%の成長が予測されています。

* 加熱技術別: シングルコイルプラグは2024年に48.55%の収益シェアを保持し、2030年には3.67%の最も高いCAGRを記録すると予測されています。

* 地域別: アジア太平洋地域は2024年の収益の36.51%を占め、2030年までに3.44%のCAGRで成長すると見込まれています。

世界の自動車用グロープラグ市場のトレンドと洞察

推進要因

* ユーロ7および米国EPAディーゼル冷間始動規制の強化: 2026年11月に施行されるユーロ7規制は、静的なラボテストではなく継続的な冷間始動監視を義務付けており、グロープラグは2秒以内にピーク温度に達する必要があります。セラミック製グロープラグは1,300°Cの閾値を満たし、金属製よりも優位性があります。EPA 2027規制も大型車のNOx排出量を厳しく制限しており、OEMは氷点下での始動時でも後処理温度を維持する必要があります。これらの規制の調和は、サプライヤーが研究開発費をより大規模な生産で償却することを可能にし、インスタントヒートデュアルコイルおよび圧力センサー付きグロープラグの世界的な採用を加速させています。

* 世界的な中型ディーゼルトラック生産の回復: インフラ投資とEコマース配送の増加により、中型トラックの生産が増加しています。インフレ抑制法は、現在のところ電化が困難なクラス5のユーティリティトラックを刺激しています。新しいディーゼルトラックには少なくとも4つのグロープラグが搭載されており、大型エンジンはアフターマーケットでの交換収益を増加させます。OEMは、乗用車ディーゼルラインの縮小を補うために商用車アプリケーションを優先しており、部品需要を強化しています。

* 48Vマイルドハイブリッドディーゼルアーキテクチャの成長: マイルドハイブリッドは都市部での走行において1日に数百回エンジンを停止・始動させるため、グロープラグは数秒以内に繰り返し点火する必要があります。ボッシュの技術中立的なロードマップでは、バッテリーコストがさらに低下するまで、48Vシステムが燃費向上の中核を担うとされています。デュアルコイルグロープラグは48V電源と相乗効果を発揮し、加熱時間を短縮し、セラミックへの負荷を軽減します。これにより、ハイブリッド化はグロープラグを従来の部品ではなく効率向上を可能にするものとして再定義し、付加価値のある価格設定を支持しています。

* OBD-III筒内温度センシング義務化の厳格化: OBD-IIIは、リアルタイムの故障検出を要求することで、グロープラグをアクティブな診断ノードに変えます。圧力センサー付きおよび触媒コーティングされたグロープラグは、2024年に23.10%のシェアを占め、小型熱電対を内蔵してエンジン制御ユニットにデータを供給し、プレミアムな利益率を生み出しています。カリフォルニア州の2022年改正はすでに小型ディーゼル車にこの要件を拡大しており、EPAの40 CFR 86.010-18は大型エンジンを対象としています。センサーデータによる予測保全は、フリートのダウンタイムを削減し、OEMの調達チームにとって差別化要因となりつつあります。

* D2C(Direct-to-Consumer)Eコマースの台頭: オンラインプラットフォームは、メーカーが仲介業者を介さずに直接消費者にアプローチし、リアルタイムのフィードバックを収集することを可能にします。DIYメンテナンスに慣れたミレニアル世代やZ世代は、ビデオチュートリアルや製品コンフィギュレーターを利用しており、この傾向がグロープラグの購入数を増やしています。オンライン認証と連携したロイヤルティプログラムは、偽造品の脅威を軽減する効果もあります。

* オフロード改修プログラム: 北米および欧州におけるオフロード機械の改修プログラムも、グロープラグの需要を促進しています。

抑制要因

* ICE(内燃機関)の合理化(EU新車におけるディーゼル比率15%未満): 欧州の乗用車におけるディーゼル車の普及率は2024年に15%を下回り、OEMのCO₂目標が厳しくなるにつれてさらに低下しています。これは、小型グロープラグの販売機会を制限し、エンジニアリング予算をバッテリー電気プラットフォームに再配分させています。しかし、残りの需要はユーロ7準拠を保証できるプレミアムセラミックシステムにシフトしており、販売量の減少を平均販売価格の上昇で部分的に相殺しています。

* プラチナ合金コイル価格の変動: グロープラグの製造に使用されるプラチナ合金コイルの価格変動は、製造コストに影響を与え、市場の成長を抑制する可能性があります。

* 偽造グロープラグの蔓延: 低品質のニッケル電極を含む不正なグロープラグは、必要な温度に達せず、失火や燃焼後の燃料ペナルティを引き起こします。NGKの認証パッケージングの取り組みは、QRコード認証でこの問題に対処する方法を示していますが、依然として存在するグレーマーケットからの輸入は利益率を侵食しています。価格感度が安全性を上回る新興市場で特に深刻であり、正規サプライヤーは販売業者の審査と顧客教育への支出を増やすことを余儀なくされています。

* 電化目標の加速: 中国やEUにおける電化目標の加速は、長期的にはディーゼル車の需要をさらに減少させ、グロープラグ市場に影響を与える可能性があります。

セグメント分析

* 製品タイプ別:セラミック技術がプレミアムシフトを牽引

金属製グロープラグは2024年の出荷量の大部分を占め、市場シェアの65.73%を獲得しましたが、セラミック製グロープラグは3.95%のCAGRで最も急速な成長を遂げました。セラミック製発熱体は2秒以内に1,300°Cに達し、ユーロ7の耐久サイクルを満たし、白煙を70%削減します。また、金属製グロープラグの2倍にあたる最大20万回の熱サイクルに耐えることができ、OEMの保証請求を削減します。商用フリートが稼働時間とクリーンな排気ガスを追求するにつれて、特に温度に敏感な冷蔵輸送において採用が拡大しています。デンソーとボッシュは、脆性を最小限に抑えるアルミナケイ酸塩配合を共同開発することで、この傾向に乗じています。金属製プラグはコスト重視の改修用途で依然として関連性がありますが、規制が厳しくなるにつれてそのシェアは侵食されるでしょう。サプライヤーは、高い設備投資を必要とするものの、一度認証されればより安定した利益率を提供するセラミック焼結に生産能力をシフトしており、長期的な収益の可視性を支えています。

* 車両タイプ別:商用車の優位性が強化

商用車は2024年に59.99%の収益を占め、2030年までに3.29%のCAGRで成長すると予測されており、これはディーゼル車のフリート普及率が76%であることを反映しています。この中で、中型車の生産回復に伴い、自動車用グロープラグ市場シェアは2030年までに約5分の3に達すると予想されています。フリート購入者は、外部ヒーターなしで氷点下での始動を保証するプレミアムグロープラグを好み、デューティサイクル効率を向上させます。政府のインフラ投資とラストマイル配送の成長も、ユニット需要をさらに高めています。乗用車ディーゼルの需要減少は販売量を縮小させますが、セグメントを温度センサーを内蔵した高級プラグ構成へと押し上げています。販売量が減少しているにもかかわらず、サプライヤーは小型ピックアップトラックやSUVに使用される高利益率の特殊なバリアントのためにOEMとの関係を維持しています。この二極化した状況は、商用車中心の研究開発アジェンダを強化し、コスト曲線が成熟すれば乗用車モデルにも波及する、より堅牢なテストプロトコルを促進しています。

* 販売チャネル別:アフターマーケットEコマースの拡大

アフターマーケットは2024年の収益の72.43%を占め、3.33%のCAGRで成長しています。オンラインプラットフォームは、メーカーが仲介業者を介さずに直接消費者にアプローチし、リアルタイムのフィードバックを収集することを可能にします。DIYメンテナンスに慣れたミレニアル世代やZ世代は、ビデオチュートリアルや製品コンフィギュレーターを利用しており、この傾向がグロープラグの購入数を増やしています。オンライン認証と連携したロイヤルティプログラムは、偽造品の脅威を軽減する効果もあります。OEMチャネルは、保証サイクルと初回装着生産に焦点を当てており、売上の27.57%を占めています。車両が10年以上経過し、8万~12万kmの交換時期を迎えるにつれて、アフターマーケットでの予測可能な需要の急増が維持されます。メーカーはEコマースデータを活用して在庫を予測し、SKUポートフォリオを改善することで、運転資本効率を高めています。デジタル化の浸透は、製品品質と透明性の高いオンラインエンゲージメントを組み合わせたブランドに報いることで、自動車用グロープラグ市場を再構築しています。

* 加熱技術別:急速な革新の中でシングルコイルがリードを維持

シングルコイルプラグは2024年に収益の48.55%を占め、コスト優位性と確立されたサプライチェーンにより、3.67%のCAGRで最も急速に成長している層でもあります。しかし、ユーロ7およびEPAの規定により2秒未満での点火が不可欠となる中、インスタントヒートデュアルコイル設計がその差を縮めています。デュアルコイルの熱経路の冗長性は、グロー持続時間を30%改善し、始動後の燃料増量を削減し、NOxピークを低減します。圧力センサー付きおよび触媒コーティングされたバリアントは、予測保全データを重視するテレマティクス対応フリートにサービスを提供しています。これらは合わせて収益の5分の2以上を占めていますが、そのプレミアム価格がセグメントの収益性を高めています。ボッシュのDuratermプラットフォームは、自己調整電流引き込みの例であり、プラグ先端温度を1,100°Cに制限し、セラミックの破損を防ぎます。技術的な多様性により、サプライヤーは在庫を膨らませることなく、地域のコンプライアンスニーズに合わせて製品を調整することができます。

地域分析

* アジア太平洋: 2024年には36.51%の収益を占め、3.44%のCAGRで成長すると予測されており、市場をリードしました。中国のトラック補助金の再開とインドのBharat Stage VI/VII規制の施行は、セラミック製および圧力センサー付きグロープラグに対するOEM需要を刺激しています。現地のメーカーは、技術ライセンス契約のためにグローバルリーダーと提携し、型式認証の期間を短縮しています。越境Eコマースも、ディーゼルピックアップトラックが優勢な東南アジアの右ハンドル市場へのアフターマーケット浸透を促進しています。

* 欧州: 乗用車ディーゼルの減少にもかかわらず、アジア太平洋に次ぐ市場規模を維持しています。2026年に導入されるユーロ7エンジンは統合診断を必要とし、古い車両のアフターマーケット交換が定期検査基準を満たすために不可欠となります。ドイツにはボルグワーナーのBERU工場があり、地域の供給を支え、ディーゼル乗用車の95%のOE(純正部品)カバー率を誇っています。ステージV規制下のオフロード機械の改修要件も、農業および建設セグメントにおけるグロープラグ需要をさらに押し上げています。

* 北米: インフラ投資とEコマースによる小包配送の成長に牽引され、中型トラックの需要が増加しています。EPA 2027規制はインスタントヒートプラグへの移行を加速させ、カリフォルニア州が提案するTier 5規制は非道路エンジンにおける改修需要を解き放ちます。フリートがコンプライアンスサイクルを厳格化するにつれて、北米のアフターマーケット自動車用グロープラグ市場規模は成長すると予測されています。OEMは、ソフトウェア更新可能なグロープラグコントローラーを組み込み、ハードウェアとデジタルエコシステムを結びつけています。

競合状況

自動車用グロープラグ市場は中程度の集中度であり、少数のトップベンダーが世界の収益のかなりの部分を支配しています。NGKスパークプラグ株式会社は、自社セラミック焼結ラインと偽造品対策プログラムを活用する主要プレイヤーの一つです。デンソーは、グロープラグをエンジン管理システムとバンドルしてOEM契約を確保しています。ボルグワーナーのBERU部門は、高い欧州OE浸透率と幅広いアフターマーケットカタログを組み合わせています。

戦略的なアプローチとしては、垂直統合と共同開発契約が重視されています。NGKはプラチナリサイクル業者と提携して原材料の価格変動をヘッジし、ボッシュはDuratermアルゴリズムを大型車OEMにライセンス供与し、長期的な供給契約と引き換えにしています。サプライヤーはまた、Eコマース大手と協力して公式ストアを設立し、グレーマーケットの希薄化に対抗しています。特許出願は、セラミックヒーター組成物と統合圧力センサーに集中しており、価格競争ではなくコンプライアンスを目的とした持続的な革新を示しています。ニッチなセンサー専門企業は、診断ノウハウを求めるグロープラグ大手にとって買収ターゲットとなっています。インドやインドネシアでは、現地での組み立て、関税回避、型式認証の加速を目的とした合弁事業が生まれています。全体として、成熟地域での横ばいの販売量をプレミアム化が相殺し、グローバルプラットフォーム戦略を通じて固定費吸収が改善される中でも、着実なトップライン拡大を可能にしています。

自動車用グロープラグ業界のリーダー

* デンソー株式会社

* NGKスパークプラグ株式会社

* ロバート・ボッシュGmbH

* ボルグワーナー・インク

* テネコ・インク

最近の業界動向

* 2025年1月: カミンズは、2025年型ラム・ヘビーデューティートラック向けに、デジタルグロープラグ制御を統合した次世代6.7Lターボディーゼルを発表しました。

* 2024年9月: ボッシュはIAAトランスポーテーション2024で商用車効率化スイートを発表し、Duratermグロープラグと連携して燃料消費量を5%削減する電子ホライズンソフトウェアを強調しました。

本レポートは、自動車用グロープラグ市場に関する詳細な分析を提供しています。この市場は、ディーゼルエンジンのコールドスタートを確実にするために燃焼室を加熱する金属製およびセラミック製グロープラグの年間出荷および交換を対象としています。乗用車および商用車向けの世界市場をカバーし、OEM(相手先ブランド製造)供給とアフターマーケットの両方を含みます。ただし、ガソリンエンジン用スパークプラグ、ハイブリッドプレチャンバーシステムに組み込まれたプレヒーターエレメント、および独立型触媒ヒーターは対象外です。

市場は、製品タイプ(金属製、セラミック製)、車両タイプ(乗用車、商用車)、販売チャネル(OEM、アフターマーケット)、加熱技術(シングルコイル、デュアルコイル/インスタントヒート、圧力センサー、触媒コーティング)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)に基づいて詳細にセグメント化されています。

市場の成長を牽引する主な要因としては、Euro 7および米国EPAのディーゼルコールドスタート規制の厳格化、世界的な中型ディーゼルトラック生産の回復、48Vマイルドハイブリッドディーゼルアーキテクチャの普及、OBD-IIIの筒内温度検知義務の強化が挙げられます。また、アフターマーケット向けグロープラグのD2C(Direct-to-Consumer)eコマースチャネルの台頭や、Tier 5/Stage V規制遵守のためのオフロード改修プログラムも影響しています。

一方、市場の成長を抑制する要因としては、内燃機関(ICE)の合理化(新規EU車におけるディーゼル車の割合が15%未満)、プラチナ合金コイルの価格変動、模倣品グロープラグの蔓延によるOEMブランドへの損害、中国およびEUにおける大型フリートの電動化目標の加速が挙げられます。

市場規模と成長予測に関して、自動車用グロープラグ市場は2025年に42.3億米ドルと評価されており、2030年までに年平均成長率(CAGR)3.25%で約50.1億米ドルに達すると予測されています。

地域別では、アジア太平洋地域が2024年に収益の36.51%を占め、商用車生産の堅調な伸びと排出ガス規制の強化により、年間3.44%で拡大しています。

製品タイプでは、セラミック製グロープラグが年平均成長率3.95%で牽引力を増しています。これは、Euro 7のコールドスタート規制を満たす2秒未満での1,300℃到達能力と、金属製に比べて2倍の寿命が要因です。

販売チャネルでは、アフターマーケットが収益の72.43%を占めており、これは車両の老朽化と、交換部品購入を簡素化するD2C eコマースチャネルの成長に起因しています。

競争環境においては、NGKスパークプラグ株式会社、デンソー株式会社、ボルグワーナー社のBERU部門が世界の収益の半分を共同で占めており、市場が適度に集中していることを示しています。

将来の機会としては、Euro 8に向けた電気加熱式触媒グロープラグの統合、カスタム形状を可能にする3Dプリントセラミック加熱エレメント、データセンターのバックアップ用ディーゼル発電機におけるレトロフィット義務の出現が挙げられます。

本レポートは、これらの詳細な分析を通じて、市場の動向、課題、および将来の展望を包括的に理解するための信頼性の高い情報を提供しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 厳格化するユーロ7 & 米国EPAディーゼル冷間始動基準

- 4.2.2 世界の中型ディーゼルトラック生産の回復

- 4.2.3 48Vマイルドハイブリッドディーゼルアーキテクチャの成長

- 4.2.4 より厳格なOBD-III筒内温度検知義務

- 4.2.5 アフターマーケットプラグ向けD2C(消費者直販)eコマースチャネルの台頭(潜在的要因)

- 4.2.6 Tier 5/Stage V準拠のためのオフロード改修プログラム(潜在的要因)

-

4.3 市場の阻害要因

- 4.3.1 ICEの合理化(新規EU車におけるディーゼル車の割合が15%未満)

- 4.3.2 白金合金コイルの価格変動

- 4.3.3 OEMブランドを損なう偽造グロープラグの蔓延(潜在的要因)

- 4.3.4 中国 & EUにおける大型フリートの電化目標の加速

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 買い手/消費者の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(USD)および数量(単位))

-

5.1 製品タイプ別

- 5.1.1 金属製グロープラグ

- 5.1.2 セラミック製グロープラグ

-

5.2 車両タイプ別

- 5.2.1 乗用車

- 5.2.2 商用車

-

5.3 販売チャネル別

- 5.3.1 OEM

- 5.3.2 アフターマーケット

-

5.4 加熱技術別

- 5.4.1 シングルコイル

- 5.4.2 デュアルコイル / 瞬間加熱

- 5.4.3 圧力センサー

- 5.4.4 触媒コーティング

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 南アフリカ

- 5.5.5.5 エジプト

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 BorgWarner Inc.

- 6.4.2 日本特殊陶業株式会社

- 6.4.3 Robert Bosch GmbH

- 6.4.4 株式会社デンソー

- 6.4.5 Valeo SA

- 6.4.6 Tenneco Inc.

- 6.4.7 Autolite

- 6.4.8 ACDelco

- 6.4.9 Hidria d.o.o.

- 6.4.10 Delphi Technologies

- 6.4.11 Magneti Marelli

- 6.4.12 Weichai Power Co.

- 6.4.13 Hyundai Mobis

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用グロープラグは、ディーゼルエンジンの始動を補助するために不可欠な部品であり、特に低温環境下でのエンジンの確実な始動を可能にする重要な役割を担っています。その基本的な機能は、ディーゼルエンジンの燃焼室内に挿入され、電気的に加熱されることで、燃焼室内の空気を高温にし、燃料の着火を容易にすることです。ディーゼルエンジンは、ガソリンエンジンのように点火プラグによる強制点火ではなく、圧縮による自己着火を利用するため、特に冷間時には燃焼室内の温度が十分に上がらず、燃料が着火しにくいという特性があります。グロープラグは、この問題を解決し、エンジンの始動性向上に大きく貢献しています。近年では、単なる始動補助だけでなく、排ガス浄化や燃焼安定化にも寄与する高機能化が進んでいます。

グロープラグには、主にその発熱体の材質によっていくつかの種類があります。最も普及しているのは「金属製グロープラグ」で、ニクロム線などの抵抗線をヒーターとして使用しています。比較的安価で信頼性が高く、幅広い車種に採用されてきましたが、加熱速度や最高温度には限界があります。これに対し、近年主流となっているのが「セラミック製グロープラグ」です。窒化ケイ素などのセラミックを発熱体として使用しており、金属製に比べて急速な加熱が可能で、より高い温度を長時間維持できるという特徴があります。これにより、エンジンの始動時間を大幅に短縮できるだけでなく、始動後の「後熱」機能によって、冷間時の排ガス性能の改善や燃焼安定化にも貢献します。さらに、一部の先進的なグロープラグには、燃焼室内の圧力を直接測定する「圧力センサー内蔵グロープラグ」も登場しており、エンジン制御ユニット(ECU)にフィードバックすることで、より精密な燃焼制御や排ガス低減、燃費向上を実現しています。

グロープラグの用途は、ディーゼルエンジンを搭載するあらゆる車両に及びます。乗用車、商用車(トラック、バス)、建設機械、農業機械、船舶、さらには発電機など、多岐にわたる分野でその性能が求められています。主な用途は、やはり低温時におけるエンジンの確実な始動性の確保です。特に寒冷地や冬場の使用においては、グロープラグの性能がエンジンの信頼性を大きく左右します。また、現代のディーゼルエンジンにおいては、排ガス規制の強化に伴い、グロープラグの「後熱」機能が非常に重要視されています。エンジン始動後も一定時間グロープラグを加熱し続けることで、冷間時の燃焼不安定性を解消し、未燃焼ガスの排出を抑制します。これにより、ディーゼル微粒子捕集フィルター(DPF)などの排ガス後処理システムの効率的な作動をサポートし、排ガス浄化性能の向上に貢献しています。さらに、冷間時のディーゼルノック音の低減や、燃焼の安定化による快適性の向上にも寄与しています。

グロープラグは、単体で機能するだけでなく、様々な関連技術と連携してその性能を最大限に発揮します。最も密接に関連するのが「エンジン制御ユニット(ECU)」です。ECUは、水温センサー、外気温センサー、クランク角センサーなどからの情報に基づき、グロープラグの加熱タイミング、加熱時間、温度を最適に制御します。これにより、エンジンの状態や外部環境に応じた最適な始動補助を実現しています。また、グロープラグは大きな電力を消費するため、「バッテリーおよび充電システム」の性能も重要です。安定した電力供給がなければ、グロープラグは十分に機能しません。さらに、「燃料噴射システム」、特にコモンレールシステムのような高圧精密噴射システムとの連携により、燃料の微粒化とグロープラグによる加熱が相まって、より効率的でクリーンな燃焼が実現されます。排ガス後処理システム(DPF、SCRなど)との連携も不可欠であり、グロープラグの後熱機能がこれらのシステムの早期活性化や効率的な作動をサポートしています。

市場背景としては、ディーゼルエンジンの需要が依然として高い商用車、建設機械、農業機械分野において、グロープラグは不可欠な部品であり続けています。しかし、乗用車市場においては、欧州を中心に環境規制の強化と電動化の進展により、ディーゼル車の販売が減少傾向にあります。このため、グロープラグ市場も長期的には影響を受ける可能性があります。一方で、ユーロ6やRDE(実路走行排ガス試験)などの厳しい排ガス規制に対応するため、グロープラグにはさらなる高機能化が求められており、特に排ガス浄化性能への貢献が期待されています。主要なグロープラグメーカーとしては、日本特殊陶業(NGKスパークプラグ)、ボッシュ(Bosch)、ベール(BorgWarner/BERU)、デンソー(DENSO)などが世界市場を牽引しています。これらの企業は、常に技術革新を進め、より高性能で環境負荷の低い製品の開発に注力しています。

将来展望としては、グロープラグは今後も高機能化と精密制御の進化を続けるでしょう。圧力センサー内蔵グロープラグの普及はさらに進み、より迅速な加熱と精密な温度制御が可能になることで、エンジンの燃焼効率と排ガス性能は一層向上すると考えられます。また、AIを活用した予測制御の導入により、エンジンの状態や走行状況に応じた最適なグロープラグ制御が実現される可能性もあります。耐久性や信頼性の向上も引き続き重要な課題であり、過酷な使用環境に耐えうる新素材の開発や構造改良が進められるでしょう。環境性能へのさらなる貢献も求められ、排ガス規制の強化に対応するため、後熱機能の高度化や、低圧縮比エンジンへの対応が進化していくと予想されます。さらに、バイオディーゼルや合成燃料、水素など、多様な燃料に対応可能なグロープラグの開発も進められる可能性があります。電動化の波が押し寄せる中でも、ディーゼルハイブリッド車や、将来的には水素エンジンなどの新たな内燃機関の補助加熱源としての役割も考えられます。特に商用車や特殊車両分野では、内燃機関が完全に電動化されるまでの間、グロープラグはエンジンの性能を最大限に引き出し、環境負荷を低減するための重要な部品として、その進化を続けることでしょう。