車載ヘッドアップディスプレイ市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

自動車ヘッドアップディスプレイ(HUD)レポートは、HUDタイプ(フロントガラス型HUDおよびコンバイナー型HUD)、テクノロジー(従来型HUDおよび拡張現実(AR)型HUD)、販売チャネル(OEM装着およびアフターマーケット)、車両タイプ(乗用車および商用車)、ならびに地域(北米、南米、欧州、アジア太平洋、中東アフリカ)別に分類されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車ヘッドアップディスプレイ市場:動向、シェア、規模の概要

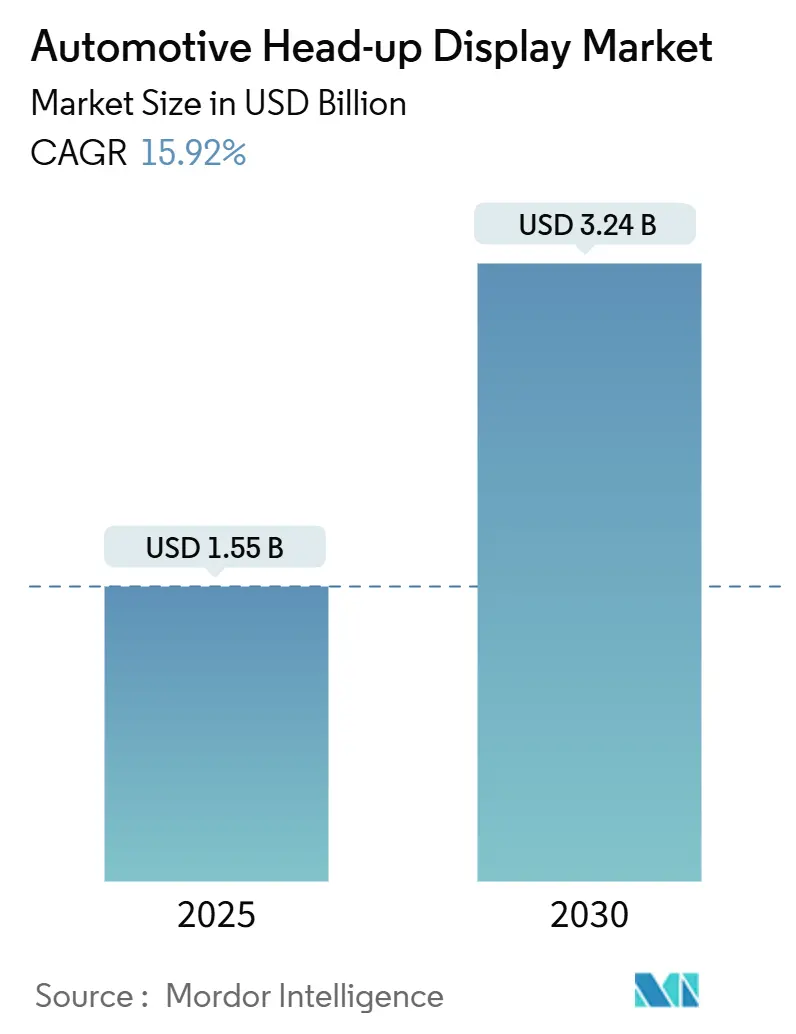

自動車ヘッドアップディスプレイ(HUD)市場は、2025年には15.5億米ドルに達し、2030年には32.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は15.92%と見込まれています。この成長は、プレミアム車両におけるデジタルコックピットの継続的な展開、厳格な先進運転支援システム(ADAS)規制、および光学部品コストの着実な低下によって支えられています。

自動車メーカーは現在、HUDを車線維持、速度制限、拡張ナビゲーションの情報をドライバーの視線に直接提供する主要なヒューマンマシンインターフェースとして位置付けており、これによりドライバーの反応時間を短縮し、安全要件を満たしています。短期的には欧州の一般安全規則II(GSR II)が市場を牽引し、アジア太平洋地域は部品製造の現地化と価格の民主化により量的な成長を推進しています。

市場は、パッケージングの制約やMicro-LEDの歩留まり問題といった課題に直面していますが、コスト曲線が量産市場の実現可能性の閾値を超え、5G対応のクラウドレンダリングが新たなソフトウェア収益源を開拓しているため、その勢いを維持しています。

# 主要なレポートのポイント

* HUDタイプ別: 2024年にはフロントガラス型HUDが自動車ヘッドアップディスプレイ市場の73.51%を占めました。コンバイナー型モデルは2030年までに16.21%のCAGRで成長すると予測されています。

* 技術別: 2024年には従来型システムが自動車ヘッドアップディスプレイ市場規模の62.08%を占めました。AR-HUDの導入は2030年までに16.71%のCAGRで増加すると予測されています。

* 販売チャネル別: 2024年にはOEM装着ソリューションが自動車ヘッドアップディスプレイ市場の74.23%を占めました。アフターマーケットの後付けは2030年までに17.28%のCAGRで拡大すると予測されています。

* 車両タイプ別: 2024年には乗用車が自動車ヘッドアップディスプレイ市場の81.13%を占めました。商用車は2030年までに17.21%のCAGRで最も速く成長すると予想されています。

* 地域別: 2024年には欧州が自動車ヘッドアップディスプレイ市場の37.28%を占め、最大市場となりました。アジア太平洋地域は2030年までに16.47%のCAGRで最高の地域成長率を記録すると予測されています。

# 世界の自動車ヘッドアップディスプレイ市場のトレンドと洞察

推進要因

1. ADASおよびGSR-II規制への準拠: 欧州の一般安全規則IIは、インテリジェント速度アシストや車線維持警告を義務付けており、従来のメーターでは対応しきれない表示負荷が増加しています。コンチネンタルのAR-HUDは、速度制限や車線境界線をドライバーの視線内に重ねて表示することで、認知負荷を軽減し、規制の輝度および遅延要件を満たします。米国のNCAPロードマップも同様のガイドラインを示しており、HUDの採用が最も人間工学に基づいたコンプライアンス経路として自動車メーカーに推奨されています。

2. プレミアム車両のデジタルコックピット競争: 高級OEMは、HUDをオプションのアクセサリーから中心的な要素へと位置付け、シームレスなデジタル体験を中心にキャビンデザインを再構築しています。BMWのパノラマiDriveは、計器データとライブナビゲーションキューを統合した画像をフロントガラス全体に投影し、ブランド価値を高めるとともに、二次ディスプレイの必要性を低減しています。初期の高級車での採用は、研究開発費の償却を促進し、サプライヤーが2つのモデルサイクル内で中級セグメント向けに光学部品を再パッケージ化することを可能にします。

3. PGU光学部品コストの35米ドル以下への低下: 半導体スケーリングと自動組立により、画像生成ユニット(PGU)の部品コストが削減され、Texas InstrumentsのDLP3030リファレンスデザインは35米ドル以下の水準に近づいています。これにより、Bセグメント車両への採用が可能になります。同時に、パナソニックのプロトタイプAR-HUDは、4K解像度と300ms未満の遅延を維持しつつ、単価を上げないことを実証しています。コストの低下は、商用車事業者によるHUDの導入を安全と効率のために促し、市場規模をさらに拡大します。

4. 中国におけるHUDの自社調達: アジア太平洋地域が主要な影響を受け、世界的なサプライチェーンに影響を与え、短期間でCAGRに+2.3%の影響を与えると予測されています。

5. Micro-LEDフロントガラスR&D: アジア太平洋地域が中心となり、北米と欧州にも波及し、長期間でCAGRに+1.9%の影響を与えると予測されています。

6. 5GエッジレンダリングARナビゲーション統合: Learの5G対応テレマティクスユニットは、リアルタイムの環境モデルをクラウドサーバーにストリーミングし、高密度の拡張オーバーレイをレンダリングして100ms未満で車両HUDに戻します。これにより、動的なハザードマーカー、天候対応ルーティング、クラウドソースによる更新が可能になり、HUDを静的なディスプレイからサブスクリプションプラットフォームへと変革し、自動車メーカーとサプライヤーに継続的な収益をもたらします。

抑制要因

1. フロントガラスのスペース制約とパッケージングの限界: 小型車では、ダッシュボードとガラスの間に投影光学系を収めることが困難です。フォードのサービス速報では、フロントガラス交換時の厳しい再校正手順が詳細に記されています。メルセデス・ベンツの社内研究では、わずかな曲率の変化が画像の焦点と輝度を低下させる可能性が示されています。この制約により、自動車ヘッドアップディスプレイ市場は、特注ダッシュボードを導入できるプレミアムプログラムと、よりスリムな光学部品を待つエコノミーラインに分かれています。

2. AR-HUDのゴーストイメージによる安全リスク: フロントガラスの層からの二重反射は、太陽光が低い角度で差し込む際にドライバーの注意をそらすかすかな二次画像を生成します。Saflex HUD PVB中間層はゴーストを軽減しますが、様々な照明条件下での完全な排除は依然として困難です。ゴーストイメージの発生によるリコールは、規制当局の承認を遅らせ、消費者の信頼を揺るがし、短期的な採用を抑制する可能性があります。

3. 赤色Micro-LEDの歩留まり課題: 世界的に影響があり、生産はアジア太平洋地域に集中しており、中期間でCAGRに-1.3%の影響を与えると予測されています。

4. 光学アライメントのばらつき(サプライヤー): 世界的に影響があり、新興製造地域での品質管理の問題であり、長期間でCAGRに-0.9%の影響を与えると予測されています。

# セグメント分析

HUDタイプ別:フロントガラス型が優勢もコンバイナー型の成長が加速

* フロントガラス型HUD: 2024年には自動車ヘッドアップディスプレイ市場シェアの73.51%を占めました。シームレスなキャビン統合とプレミアムブランドとの連携がその基盤となっています。BMWのパノラマ投影は、広大な仮想画像が二次スクリーンを置き換える可能性を示しています。これらのユニットは車両の知覚価値を高め、ADASの視認性規則を満たしますが、複雑な光学アライメントと車両固有のパッケージングに依存します。量産規模が拡大するにつれて、フロントガラス型ユニットの市場規模は拡大し続けるものの、高級モデルへの普及が進むにつれて成長率は鈍化するでしょう。

* コンバイナー型HUD: 2030年までに16.21%のCAGRで最も急成長を記録しました。自己完結型モジュールであるため、フロントガラスの形状制約を回避でき、設置時間を短縮し、中古車への後付けも可能にします。サプライヤーは標準化されたブラケットを活用し、車両の分解を最小限に抑えることで、ディーラーにとって高利益率のアクセサリーとなっています。コンバイナー技術は現在、より明るい画像と反射防止コーティングをサポートしており、フロントガラス型投影との品質差を縮めています。このセグメントは、コストに敏感な顧客やフリート改修市場に自動車ヘッドアップディスプレイ市場を拡大するでしょう。

技術別:AR-HUDの勢いが従来型の優位性に疑問を投げかける

* 従来型HUD: 2024年には自動車ヘッドアップディスプレイ市場シェアの62.08%を占めました。実績のある信頼性と低コストがその強みです。コンチネンタルは、高度なレンダリングなしで規制当局が指定する輝度を満たすことで、大量生産プログラムを確保し続けています。

* AR-HUD: Micro-LED価格の下落と強力なGPUにより、奥行きのある正確なオーバーレイが可能になり、16.71%のCAGRで導入が加速しています。キャデラックの2026年Vistiqは、Envisicsのホログラフィック導波路を使用して、実際の道路距離にターンプロンプトを配置し、直感的なガイダンスを約束しています。ARユニットは、精度が向上するにつれてレベル3自動運転の知覚基準を満たし、主流化に向けて位置付けられています。したがって、ARシステムの自動車ヘッドアップディスプレイ市場規模は、特にフルカラーの歩留まり問題が解決されれば、シェアを拡大するでしょう。

販売チャネル別:OEMがリードする中、アフターマーケットが勢いを増す

* OEM装着HUD: 2024年には自動車ヘッドアップディスプレイ市場シェアの74.23%を占めました。設計段階での統合により、最適な光学経路と保証パッケージへの組み込みが可能になります。Visteonは2024年に26億米ドルのディスプレイ契約を獲得し、OEMが単一サプライヤーのコックピットモジュールを好む傾向を示しています。

* アフターマーケットキット: 2030年までに17.28%のCAGRでOEMの成長を上回ると予測されています。PGUコストの低下により、250米ドル以下のプラグアンドプレイ製品が登場し、車両を長く使用する技術に詳しいドライバーに人気があります。小売業者は、設置時間の短縮とADASカメラ校正の維持のためのトレーニングに投資し、顧客の採用を円滑にしています。したがって、自動車ヘッドアップディスプレイ市場は、新プラットフォーム向けの深いOEM統合と、稼働中の車両向けのモジュール式アクセサリーという二重のアーキテクチャパスで進化するでしょう。

車両タイプ別:乗用車が現在を牽引し、商用車フリートが未来をターゲットに

* 乗用車: 2024年には自動車ヘッドアップディスプレイ市場シェアの81.13%を牽引しました。これは、没入型インフォテインメントに対する消費者の欲求と、注意散漫のないADAS警告に対する規制要件によるものです。

* 商用車: 2030年までに17.21%のCAGRで最も急成長を約束しています。フリート管理者は、安全性の向上を保険料の節約と稼働時間の増加として定量化しています。OEMは現在、死角警告を色分け表示するHUD搭載トラクターを販売し、疲労と戦う長距離ドライバーを支援しています。テレマティクスプラットフォームが成熟するにつれて、事業者はHUDによる燃費効率コーチングを統合し、ビジネスケースを拡大し、商用セグメントの自動車ヘッドアップディスプレイ市場規模を押し上げるでしょう。

# 地域分析

* 欧州: 2024年には自動車ヘッドアップディスプレイ市場シェアの37.28%を占めました。これは、法定の運転支援ディスプレイ義務化と、プレミアム車両販売の多さに起因しています。BMW、アウディ、メルセデス・ベンツは、最上位トリムにHUDを標準装備し、投影が安全パッケージに不可欠であるという購入者の認識を強化しています。UNECE WP.29に基づく規制は、基本的な技術仕様を確立し、地域に本社を置くティア1サプライヤーへの安定した受注を確保しています。

* アジア太平洋: 2030年までに16.47%のCAGRで最高の地域成長率を記録すると予測されています。Li AutoやNioなどの中国ブランドは、HUDを使用してソフトウェア定義コックピットを差別化し、スマートフォンレベルのユーザーエクスペリエンスを模倣しています。台湾の半導体企業は専用ドライバーICを供給し、部品コストを削減し、地域のコストリーダーシップを確立しています。政府のインセンティブもインテリジェント車両の生産を促進し、採用をさらに刺激しています。

* 北米: 高級SUVとピックアップトラックを活用して採用を拡大しています。キャデラックの今後のAR-HUD導入は、デトロイトのコミットメントを示唆しており、アフターマーケットの後付けは大規模な中古車市場で活況を呈しています。改訂されたNCAPは、速度支援警告にフロントガラス投影を推奨しています。これらの要因は、フリート更新のペースがアジアよりも遅いにもかかわらず、地域の需要を押し上げています。

* その他(中東、ラテンアメリカなど): まだ初期段階ですが、魅力的な市場です。プレミアム輸入の増加と安全機能への意識向上により、光学部品コストの低下も手伝って普及が進むでしょう。サプライヤーは、フロントガラスのばらつきを回避し、型式認証を簡素化するモジュール式コンバイナーキットでこれらの市場をターゲットにしています。

# 競合状況

自動車ヘッドアップディスプレイ市場の競争は中程度であり、多様なティア1サプライヤーと専門的なホログラフィックスタートアップが混在しています。コンチネンタル、デンソー、パナソニックは、規模とプラットフォームの広さを活用して、複数年の供給契約を確保しています。EnvisicsやWayRayのようなホログラフィック専門企業は、より薄いモジュールと広い視野を約束する導波路IPをライセンス供与することでニッチ市場を開拓しています。キャデラックとのデザイン契約は、量産準備が整っていることを証明し、既存企業に光学スタックのアップグレードを促しています。

戦略的提携も増加しています。光学企業は、フロントガラスメーカーと提携して、ゴースト画像を低減し、組立のばらつきを抑える低ウェッジ積層ガラスを共同開発しています。半導体企業はプロジェクターメーカーと協力し、LED駆動パターンを自動車の熱環境に適合させています。特許は現在、表面の不均一性補償とアイボックス追跡の改良に集中しています。知的財産と製造の堅牢性を兼ね備えたサプライヤーは、基本的なハードウェアがコモディティ化しても価格プレミアムを維持するでしょう。

市場の変化は、ソフトウェアの専門知識を持つ企業にも有利に働いています。5G対応のコンテンツ配信により、HUDはデジタルサービスポータルとなり、サプライヤーは継続的な収益を得ることができます。OTA(Over-The-Air)アップデートパイプラインを確保する企業は、光学部品を超えて差別化し、車両販売後も価値を獲得します。一方、商用車市場には未開拓の領域が残されています。フリートテレマティクスに提案を適応させるベンダーは、サービスが行き届いていないが高成長の自動車ヘッドアップディスプレイ市場のポケットを獲得できる可能性があります。

# 自動車ヘッドアップディスプレイ業界の主要プレイヤー

* Continental AG

* DENSO Corporation

* Visteon Corporation

* Robert Bosch GmbH

* Nippon Seiki Co. Ltd

# 最近の業界動向

* 2025年9月: Fuyao Glass Industry Group Co., Ltd.は、LiDARとカメラを統合したフロントガラスを発表し、AITO M7 SUVでデビューしました。これにより、AEB(自動緊急ブレーキ)が強化され、外部レーダーが保護され、抗力係数とNVH(騒音・振動・ハーシュネス)性能が向上します。ADASと互換性があり、断熱、UV保護、ヘッドアップディスプレイ機能を提供します。

* 2025年2月: Visteonは、総額61億米ドルの新規事業を獲得し、そのうち26億米ドルはディスプレイプログラムに関連していました。これらの獲得は、同社の革新的なディスプレイ技術とソリューションに牽引された、自動車エレクトロニクス市場における同社の強力な地位を浮き彫りにしています。

* 2025年1月: BMWは、ピラー・トゥ・ピラーの投影とオプションの3Dヘッドアップディスプレイを特徴とするパノラマiDriveを発表しました。この先進システムは、Neue Klasse車両での運転体験を向上させるために特別に設計されており、BMWの革新と最先端技術へのコミットメントを示しています。

このレポートは、グローバル自動車ヘッドアップディスプレイ(HUD)市場に関する詳細な分析を提供しています。市場は、HUDタイプ(フロントガラスHUD、コンバイナーHUD)、技術(従来型HUD、拡張現実(AR)HUD)、販売チャネル(OEM装着、アフターマーケット)、車両タイプ(乗用車、商用車)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)にセグメント化され、市場規模は金額(米ドル)で予測されています。

市場規模と成長予測:

2025年における自動車HUD市場規模は15.5億米ドルと推定されており、2025年から2030年にかけて15.92%の年平均成長率(CAGR)で成長すると予測されています。特に、AR-HUDの導入は16.71%のCAGRで拡大しており、従来型HUDを上回り、コスト差も縮小しています。また、アフターマーケットチャネルも17.28%のCAGRで成長すると見込まれており、レトロフィットソリューションの低価格化と設置の容易さが市場拡大を後押ししています。

市場の推進要因:

市場の成長を牽引する主な要因は以下の通りです。

* 高級車におけるデジタルコックピット競争の激化: 高度なデジタルコックピットへの需要が高まっています。

* ADAS(先進運転支援システム)およびGSR-II(一般安全規則II)遵守の義務化: 安全規制の強化がHUDの採用を促進しています。

* PGU(画像生成ユニット)光学部品コストの35米ドル以下への低下: 部品コストの削減がHUDの普及を後押ししています。

* 透明マイクロLEDフロントガラスの研究開発における成功: 新技術の開発が進んでいます。

* 中国のティア1メーカーによるHUD内製化の急増: 中国市場でのHUD供給体制が強化されています。

* 5GエッジレンダリングARナビゲーションの統合: 高度なナビゲーション機能がHUDに組み込まれています。

市場の抑制要因:

一方で、市場にはいくつかの課題も存在します。

* フロントガラスの設置スペースとパッケージングの制約: 特に小型車におけるHUDの統合が難しい場合があります。

* AR-HUDにおけるゴーストイメージによる安全上のリスク: 視認性に関する課題が残っています。

* 車載用赤色マイクロLEDの歩留まりギャップ: 特定の部品の生産効率に課題があります。

* フロントガラスサプライヤー間の光学アライメントのばらつき: 品質の一貫性に関する問題があります。

競争環境:

市場には、日本精機、コンチネンタルAG、矢崎総業、デンソー、ロバート・ボッシュGmbH、Visteon Corporation、パナソニック、パイオニア、HUDWAY LLC、ハーマンインターナショナル、ヴァレオSA、アルプスアルパイン、LGディスプレイ、Envisics Ltd、WayRay AGといった主要企業が参入しており、市場集中度、戦略的動向、市場シェア分析、企業プロファイルが詳細に調査されています。

市場の機会と将来展望:

本レポートは、自動車HUD市場が今後も高い成長を続けると予測しており、特にAR-HUDやアフターマーケット市場に大きな機会があると指摘しています。技術革新と規制強化が市場の拡大をさらに促進するでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 プレミアム車両のデジタルコックピット競争

- 4.2.2 ADASおよびGSR-II準拠の義務化推進

- 4.2.3 PGU光学部品のコストが35米ドル以下に低下

- 4.2.4 透明マイクロLEDフロントガラスの研究開発の成功

- 4.2.5 中国ティア1におけるHUDの自社調達の急増

- 4.2.6 5GエッジレンダリングARナビゲーションの統合

-

4.3 市場抑制要因

- 4.3.1 フロントガラスのスペースとパッケージングの制限

- 4.3.2 AR-HUDのゴーストイメージによる継続的な安全上のリスク

- 4.3.3 車載用赤色マイクロLEDの歩留まりギャップ

- 4.3.4 フロントガラスサプライヤーの光学アライメントのばらつき

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル))

-

5.1 HUDの種類

- 5.1.1 フロントガラスHUD

- 5.1.2 コンバイナーHUD

-

5.2 テクノロジー

- 5.2.1 従来型HUD

- 5.2.2 拡張現実(AR)HUD

-

5.3 販売チャネル

- 5.3.1 OEM装着

- 5.3.2 アフターマーケット

-

5.4 車種

- 5.4.1 乗用車

- 5.4.2 商用車

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 日本精機株式会社

- 6.4.2 コンチネンタルAG

- 6.4.3 矢崎総業株式会社

- 6.4.4 株式会社デンソー

- 6.4.5 ロバート・ボッシュGmbH

- 6.4.6 ヴィステオン・コーポレーション

- 6.4.7 パナソニック株式会社

- 6.4.8 パイオニア株式会社

- 6.4.9 HUDWAY LLC

- 6.4.10 ハーマンインターナショナル

- 6.4.11 ヴァレオSA

- 6.4.12 アルプスアルパイン株式会社

- 6.4.13 LGディスプレイ株式会社

- 6.4.14 エンビシックスLtd

- 6.4.15 ウェイレイAG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

車載ヘッドアップディスプレイ(HUD)は、運転者の視線移動を最小限に抑え、前方から目を離すことなく、速度、ナビゲーション、警告などの重要な情報をフロントガラスや専用の透明な板(コンバイナー)に直接投影する表示装置です。これにより、運転者は視線を路面からメーターパネルへ移動させる必要がなくなり、運転への集中力を維持しやすくなるため、安全性と利便性の向上に大きく貢献します。特に、高速走行時や複雑な交通状況下において、その効果は顕著であると言えます。

車載ヘッドアップディスプレイには、いくつかの種類が存在します。まず、投影方式による分類では、「コンバイナー型(C-HUD)」と「フロントガラス投影型(W-HUD)」が挙げられます。コンバイナー型は、ダッシュボード上に取り付けられた小型の透明な板に情報を投影する方式で、比較的コンパクトで後付け製品にも多く見られます。一方、フロントガラス投影型は、車両のフロントガラスを直接スクリーンとして利用する方式で、より広視野角で没入感の高い表示が可能であり、自動車メーカーの純正採用が主流となっています。次に、表示技術による分類では、TFT-LCD(薄膜トランジスタ液晶ディスプレイ)を光源とするものが一般的ですが、高輝度・高コントラストが特徴のDLP(Digital Light Processing)方式や、小型化が可能で将来的なAR-HUDへの応用が期待されるレーザー走査型なども開発されています。さらに、機能による分類では、速度や基本的なナビゲーション矢印などを表示する「2D HUD」と、実際の道路状況に重ねて仮想情報を表示する「AR-HUD(Augmented Reality HUD)」があります。AR-HUDは、車線逸脱警告、前方車両追従情報、交差点案内などを現実世界と融合させることで、より直感的で分かりやすい情報提供を実現し、次世代の主流となることが期待されています。

車載ヘッドアップディスプレイの用途は多岐にわたります。最も重要なのは、安全性向上への寄与です。運転者が視線を路面から外す時間を短縮することで、前方不注意による事故のリスクを低減します。速度、制限速度、車線逸脱警告、衝突警報などの重要な情報を瞬時に認識できるため、危険回避行動を迅速に取ることが可能になります。また、夜間や悪天候時においても、情報を高輝度で表示することで視認性を向上させます。利便性の面では、ナビゲーション情報の直感的な表示が挙げられます。交差点案内や車線案内が実際の道路上に重ねて表示されることで、迷うことなく目的地へ向かうことができます。さらに、インフォテインメント情報(オーディオ、電話着信)や、アダプティブクルーズコントロールなどの運転支援システム(ADAS)との連携情報も表示され、運転体験全体の質を高めます。特にAR-HUDは、現実世界に情報を重ねることで、より自然で没入感のある運転体験を提供し、ドライバーの認知負荷を軽減する効果も期待されています。

関連技術としては、まず「光学技術」が不可欠です。高輝度、高コントラスト、広視野角を実現するためのプロジェクター、レンズ、ミラーなどの精密な設計が求められます。次に、「画像処理技術」は、投影する情報の生成、フロントガラスの曲面による歪み補正、輝度や色調整をリアルタイムで行うために重要です。AR-HUDにおいては、カメラ、レーダー、LiDARなどの「センサー技術」から得られる情報を統合し、車両の位置や周囲の物体を正確に認識する技術が不可欠です。これにより、仮想情報を現実世界に正確に重ね合わせることが可能になります。「AI(人工知能)」は、運転状況やドライバーの状態に応じた情報提示の最適化や、ARコンテンツのリアルタイム生成に活用されます。また、「通信技術」としてV2X(Vehicle-to-Everything)連携が進めば、交通情報や危険情報をリアルタイムでHUDに表示できるようになります。さらに、フロントガラスへの特殊コーティングや、コンバイナーの透明度と反射率を最適化する「ディスプレイ素材技術」も、視認性向上に貢献する重要な要素です。

市場背景を見ると、車載ヘッドアップディスプレイ市場は近年急速な成長を遂げています。この成長の主な要因は、安全性への意識の高まり、ADASの普及と高度化、そして自動運転技術の進化です。ADASの機能が複雑化するにつれて、ドライバーへの情報提供の重要性が増しており、HUDはその最適なインターフェースとして注目されています。当初は高級車への採用が中心でしたが、現在では普及価格帯の車両にも搭載が拡大しています。主要なプレイヤーとしては、デンソー、パナソニック、コンチネンタル、ボッシュ、ヴァレオ、日本精機などが挙げられ、各社が技術開発と市場投入を競っています。一方で、課題も存在します。高機能化に伴うコスト、デバイスのサイズ、消費電力の増大は依然として克服すべき点です。また、強い太陽光の下での視認性低下や、ドライバーの視認性や認知負荷の最適化、AR-HUDにおける表示遅延や位置ずれの解消なども、今後の技術開発における重要なテーマとなっています。

将来展望としては、AR-HUDのさらなる普及と進化が最も注目されます。より広視野角、高精細、低遅延のAR-HUDが主流となり、現実世界と仮想情報の融合がよりシームレスになるでしょう。これにより、ナビゲーションだけでなく、危険予測や運転支援の精度が飛躍的に向上します。また、ドライバーの好みや運転状況、さらには健康状態に応じた情報表示のパーソナライゼーションが進むと考えられます。自動運転レベルの向上に伴い、HUDはシステムが運転している際の状況説明や、ドライバーへの運転引き継ぎ指示など、より高度な情報提供の役割を担うようになります。ホログラフィック技術の応用により、3D表示やより自然なAR体験が実現する可能性も秘めています。将来的には、フロントガラスだけでなく、サイドウィンドウやリアウィンドウなど、車室内全体への情報投影が拡張され、車窓が情報ディスプレイとなる「スマートウィンドウ」の実現も視野に入っています。さらに、スマートフォンやスマートウォッチ、スマートホームデバイスなど、様々な外部デバイスとの連携も強化され、より統合されたモビリティ体験が提供されることでしょう。これらの進化を実現するためには、コストダウン、小型化、高輝度化、広視野角化、そして表示遅延の解消といった技術的課題の克服が不可欠です。車載ヘッドアップディスプレイは、未来のモビリティにおいて、安全性、利便性、そして運転体験を革新する中核技術として、その重要性を増していくことでしょう。