自動車用熱交換器市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

自動車用熱交換器市場レポートは、用途(ラジエーター、チャージエアクーラー/インタークーラーなど)、設計タイプ(チューブフィン、プレートバーなど)、材料(アルミニウム、銅/真鍮など)、車両タイプ(乗用車、小型商用車など)、パワートレインタイプ(内燃機関車など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用熱交換器市場の概要:成長トレンドと予測(2025年~2030年)

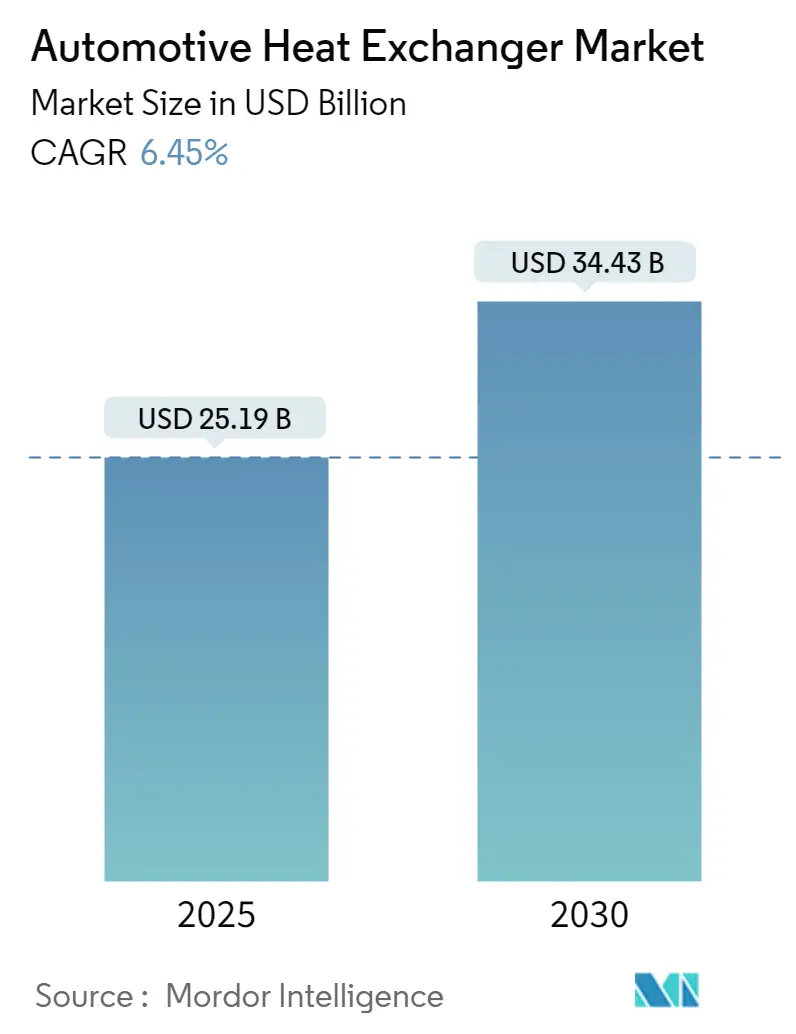

Mordor Intelligenceのレポートによると、自動車用熱交換器市場は、2025年に251.9億米ドルに達し、2030年には344.3億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.45%です。この市場の成長は、内燃機関(ICE)車の冷却ループから、バッテリー、パワーエレクトロニクス、および車室内の空調制御のためのマルチループアーキテクチャへの移行によって支えられています。電動化プラットフォームは、バッテリーの熱暴走防止、800V充電負荷の管理、車両航続距離の維持といった要件を満たすコンポーネントを必要としています。アジア太平洋地域における電気自動車(EV)の強力な普及、ユーロ7排出ガス規制、ヒートポンプの統合も、自動車用熱交換器市場における製品の複雑性と価値を高めています。サプライヤーは、マイクロチャネル設計、耐腐食性合金、統合型ヒートポンプモジュールでこれに対応していますが、アルミニウムと銅の材料価格の変動は、市場全体の利益率に圧力をかけ続けています。

市場概要(2019年~2030年)

* 2025年の市場規模:251.9億米ドル

* 2030年の市場規模:344.3億米ドル

* 成長率(2025年~2030年):6.45% CAGR

* 最も急速に成長する市場:アジア太平洋

* 最大の市場:アジア太平洋

* 市場集中度:中程度

主要なレポートのポイント

* アプリケーション別: 2024年にはラジエーターが市場シェアの39.29%を占め、バッテリーおよびパワーエレクトロニクス冷却器は2030年までに13.20%のCAGRで最も速い成長を遂げると予測されています。

* 設計タイプ別: 2024年にはチューブフィン型が市場シェアの47.28%を占め、プレートバー型は8.84%のCAGRで成長すると予想されています。

* 材料別: 2024年にはアルミニウムが市場シェアの73.25%を占めていますが、ステンレス鋼は2025年から2030年にかけて8.54%のCAGRで最も速く成長する材料と予測されています。

* 車両タイプ別: 2024年には乗用車が市場シェアの63.75%を占め、小型商用車および大型車セグメントは2030年までに合わせて8.78%のCAGRで最も速い成長を記録すると予測されています。

* パワートレインタイプ別: 2024年には内燃機関車が市場規模の52.38%を占めていましたが、バッテリー電気自動車(BEV)は15.25%のCAGRで拡大しています。

* 地域別: アジア太平洋地域は2024年に収益の47.23%を占め、2030年までに8.78%のCAGRで最も急速に成長する地域であり続けると予測されています。

グローバル自動車用熱交換器市場のトレンドと洞察(促進要因)

市場の成長を牽引する主な要因は以下の通りです。

* EV販売による高度な熱管理需要(CAGRへの影響:+2.1%): 電気自動車は内燃機関車よりも約30%多くのアルミニウムを必要とし、バッテリーの熱暴走防止や800V充電負荷の管理など、ラジエーター以外の熱交換器の再設計を促しています。

* 厳格なグローバル排出ガス規制(CAGRへの影響:+1.8%): ユーロ7規制は、排気ガス制限を統一し、ブレーキおよびタイヤの粒子状物質排出量の上限を追加しました。これにより、自動車メーカーは効率向上を追求し、熱負荷が増加しています。バッテリーの耐久性要件も熱交換器の寿命目標を10年以上へと引き上げています。

* 電気自動車におけるヒートポンプシステムの統合(CAGRへの影響:+1.2%): 可逆式ヒートポンプループは、バッテリーパックと車室内の予備調整を可能にし、統合型モジュールは車両のパッケージングを最適化し、より大きなバッテリーの搭載を可能にしています。

* 新興市場におけるHVAC普及率の上昇(CAGRへの影響:+0.9%): アジア地域では、手頃な価格の空調システムに対する需要が高まり、キャビンとパワートレインを組み合わせたモジュールの需要が増加しています。

* 800V高電圧XEVアーキテクチャ(CAGRへの影響:+0.7%): 高電圧システムは、より効率的な充電と電力供給を可能にし、それに伴う熱管理の需要を高めています。

* 燃料電池加湿器の採用(CAGRへの影響:+0.3%): 日本、韓国、一部の欧州市場で燃料電池車の普及が進むにつれて、燃料電池スタックの効率的な動作に不可欠な加湿器の需要が増加しています。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* アルミニウムと銅の価格変動(CAGRへの影響:-1.4%): 電気自動車は内燃機関車の4倍にあたる最大80kgの銅を含むことがあり、熱交換器のコストは市場価格に大きく左右されます。

* マイクロチャネル押出成形品の供給ボトルネック(CAGRへの影響:-1.1%): 高精度な金型と限られたプレス機により、マイクロチャネル製品の生産は一部のアジアサプライヤーに集中しており、需要の急増時にはリードタイムが長くなる可能性があります。

* 厳格な耐久性および腐食検証コスト(CAGRへの影響:-0.8%): ユーロ7などの規制により、熱交換器の耐久性と耐腐食性に関する厳格な検証が求められ、これに伴うコストが増加しています。

* ソリッドステートバッテリーパックにおける熱負荷の低下(CAGRへの影響:-0.6%): ソリッドステートバッテリーは、従来のバッテリーと比較して発熱量が少ないため、将来的には熱交換器の需要に影響を与える可能性があります。

セグメント分析

* アプリケーション別:バッテリー冷却が熱革新を牽引

2024年にはラジエーターが最大のシェアを占めましたが、電動化の進展により、バッテリーおよびパワーエレクトロニクス冷却器が最も速い成長を示しています。リチウムイオンバッテリーパックは急速充電のために±2℃の熱安定性を要求し、統合型冷却プレートや誘電体浸漬モジュールが市場に登場しています。

* 設計タイプ別:マイクロチャネル技術が普及

2024年にはチューブフィン型コアが最大のシェアを占めましたが、プレートバー型アセンブリも成長しています。マイクロチャネルフラットチューブユニットは、優れた熱伝達係数により、スリムなモジュールを可能にするため、最も速く市場規模を拡大しています。

* 材料別:アルミニウムの優位性が持続、ステンレス鋼が加速

2024年にはアルミニウムが最大のシェアを占め、電気自動車の需要増加によりその優位性が維持されています。一方、ステンレス鋼は、ユーロ7が排気ガス熱回収と水素燃料電池スタックを推進しているため、最も速く成長する材料と予測されています。

* 車両タイプ別:商用車の電動化が加速

2024年には乗用車が最大の市場規模を占めました。小型商用車は電動化の進展により8.54%のCAGRで成長しており、大型トラックやオフハイウェイ機械を含む商用車セグメント全体では、2030年までに8.78%のCAGRで最も速い成長を記録すると予測されています。

* パワートレインタイプ別:電動化の波が需要を再形成

2024年には内燃機関が依然として最大の収益源でしたが、バッテリー電気自動車(BEV)は15.25%のCAGRで急速に成長しています。ハイブリッド車は最も複雑な構成を呈し、燃料電池スタックは加湿器と高温ラジエーターを導入し、市場範囲を拡大しています。

地域分析

* アジア太平洋: 2024年には自動車用熱交換器市場の47.23%のシェアを占め、8.78%のCAGRで最も急速に成長する地域と予測されています。中国のEV販売の急増や、日本と韓国の技術革新が市場を牽引しています。

* 北米: 小売EV需要の軟化が見られる一方で、インフレ抑制法(IRA)が地域的なサプライチェーンを刺激し、国内投資を促進しています。

* 欧州: ユーロ7の遵守期限が市場シェアを形成しており、リサイクルアルミニウムの使用増加や、SiC施設への投資が地域的なヒートシンク需要を高めています。

競争環境

競争は依然として細分化されており、DENSO、MAHLE、Valeoがグローバルプログラムを牽引しています。Hanon SystemsのHankookによる買収や、WielandによるOndaの買収など、業界再編も進んでいます。主要企業は、マイクロチャネル生産能力の強化、3Dプリント技術の研究開発、低導電性クーラントパートナーシップを追求しています。ポンプ、バルブ、コンデンサー、制御電子機器を組み合わせた統合モジュール製品は、特にスペース制約のあるプラットフォームにおいて、競争優位性をもたらしています。スタートアップ企業は、直接浸漬型バッテリー冷却や燃料電池凝縮水リサイクルといったニッチ市場に焦点を当てています。

最近の業界動向

* 2025年5月:BorgWarnerが400Vプラグインハイブリッド車向けに北米で過去最大の高電圧クーラントヒーター契約を獲得(2027年生産開始予定)。

* 2024年11月:HankookがHanon Systemsを買収し、グローバルな熱管理製造拠点を追加。

* 2024年10月:Hanon Systemsが年間90万台の電動コンプレッサーを生産する3億米ドルのオンタリオ工場を開設(2025年から)。

* 2024年9月:Valeoが内部オイル冷却機能を備えたSmart eDrive 6-in-1ユニットを発表(2026年生産予定)。

本レポートは、世界の自動車用熱交換器市場に関する詳細な分析をまとめたものです。自動車用熱交換器は、異なる温度の2つの媒体間で熱を伝達する装置であり、車両の効率と性能維持に不可欠な役割を果たしています。

市場規模は、2025年に251.9億米ドルに達し、2030年までに年平均成長率(CAGR)6.45%で成長し、344.3億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、電気自動車(EV)販売の増加に伴う高度な熱管理システムへの需要拡大、世界的な排出ガス規制の厳格化、新興市場におけるHVAC(空調システム)普及率の上昇が挙げられます。特に、EVへのヒートポンプシステムの統合や800V高電圧XEVアーキテクチャの採用、燃料電池加湿器交換器の導入も重要な推進力となっています。

一方で、アルミニウムや銅の価格変動、厳格な耐久性および腐食検証にかかるコスト、ソリッドステートバッテリーパックにおける熱負荷の低下、マイクロチャネル押出成形品の供給ボトルネックなどが市場の成長を抑制する要因として挙げられています。

技術的な展望としては、コンパクトなパッケージで高い熱伝達効率を実現するマイクロチャネル設計が、複数の冷却ループを必要とするEVプラットフォームに理想的であるため、その採用が加速しています。また、Euro 7規制は、2026年11月の施行に向けて、耐久性および排出ガス制御要件を強化し、耐腐食性材料の採用やデータ駆動型予測冷却戦略の導入を促進すると見られています。

本レポートでは、市場をアプリケーション(ラジエーター、チャージエアクーラー、オイルクーラー、HVAC、バッテリー/パワーエレクトロニクスクーラー、燃料電池加湿器など)、設計タイプ(チューブフィン、プレートバー、マイクロチャネルフラットチューブなど)、材料(アルミニウム、銅/真鍮、ステンレス鋼など)、車両タイプ(乗用車、商用車など)、パワートレインタイプ(内燃機関車、ハイブリッド車、電気自動車、燃料電池車など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に詳細に分析しています。特にアジア太平洋地域は、2024年に市場最大のシェア(47.23%)を占め、最も速い成長率(CAGR 8.78%)を示す主要な地域となっています。

競争環境においては、市場集中度、戦略的動向、市場シェア分析が実施されています。主要サプライヤーは、競争力を維持するために、マイクロチャネル生産能力への投資、統合型ヒートポンプモジュールの開発、リサイクル可能な合金や積層造形技術の活用など、進化するEV要件に対応し、開発サイクルを短縮するための戦略的な動きを見せています。デンソー、マーレ、ヴァレオ、ハノンシステムズなどが主要企業として挙げられています。

このように、自動車用熱交換器市場は、電動化の進展と環境規制の強化により、技術革新と地域的な成長が期待されるダイナミックな市場であると言えます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 EV販売に牽引される高度な熱管理の需要

- 4.2.2 厳格な世界的な排出ガス規制

- 4.2.3 新興市場におけるHVAC普及率の上昇

- 4.2.4 電気自動車におけるヒートポンプシステムの統合

- 4.2.5 800V高電圧XEVアーキテクチャ

- 4.2.6 燃料電池加湿器交換器の採用

- 4.3 市場の阻害要因

- 4.3.1 アルミニウムと銅の価格変動

- 4.3.2 厳格な耐久性および腐食検証コスト

- 4.3.3 全固体電池パックにおける熱負荷の減少

- 4.3.4 マイクロチャネル押出成形の供給ボトルネック

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測 (金額 (米ドル))

- 5.1 用途別

- 5.1.1 ラジエーター

- 5.1.2 チャージエアクーラー / インタークーラー

- 5.1.3 オイルクーラー

- 5.1.4 EGRおよび排気ガス熱回収

- 5.1.5 キャビンHVAC(エバポレーターおよびコンデンサー)

- 5.1.6 バッテリー / パワーエレクトロニクスクーラー

- 5.1.7 燃料電池加湿器

- 5.1.8 その他の用途

- 5.2 設計タイプ別

- 5.2.1 チューブフィン

- 5.2.2 プレートバー

- 5.2.3 マイクロチャンネルフラットチューブ

- 5.2.4 シェルアンドチューブ

- 5.2.5 その他

- 5.3 材料別

- 5.3.1 アルミニウム

- 5.3.2 銅 / 真鍮

- 5.3.3 ステンレス鋼

- 5.3.4 複合材料およびポリマー

- 5.4 車両タイプ別

- 5.4.1 乗用車

- 5.4.2 小型商用車

- 5.4.3 大型商用車およびオフハイウェイ車

- 5.5 パワートレインタイプ別

- 5.5.1 内燃機関 (ICE)

- 5.5.2 ハイブリッド電気自動車 (HEV/PHEV)

- 5.5.3 バッテリー電気自動車 (BEV)

- 5.5.4 燃料電池電気自動車 (FCEV)

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 ロシア

- 5.6.3.6 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 南アフリカ

- 5.6.5.5 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 DENSO Corporation

- 6.4.2 MAHLE GmbH

- 6.4.3 Valeo SA

- 6.4.4 Hanon Systems

- 6.4.5 Modine Manufacturing Company

- 6.4.6 Dana Incorporated

- 6.4.7 Marelli (Calsonic Kansei)

- 6.4.8 Sanden Holdings

- 6.4.9 GEA Group

- 6.4.10 Kelvion Holdings

- 6.4.11 T.RAD Co. Ltd.

- 6.4.12 Behr Hella Service

- 6.4.13 AKG Thermal Systems

- 6.4.14 American Industrial Heat Transfer

- 6.4.15 Banco Products (India) Ltd.

- 6.4.16 Climetal SL

- 6.4.17 Constellium SE

- 6.4.18 GandM Radiator

- 6.4.19 Nippon Light Metal Holdings

- 6.4.20 Valeo SA (Thermal Systems)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用熱交換器は、自動車の様々なシステムにおいて、熱エネルギーを効率的に移動させるための極めて重要な装置です。高温の流体から低温の流体へ熱を伝えたり、あるいはその逆を行ったりすることで、車両の性能、快適性、安全性、そして燃費に直接的な影響を与えています。エンジンの冷却、カーエアコンの冷暖房、バッテリーの温度管理など、その役割は多岐にわたります。

種類としては、まずエンジンの冷却を担う「ラジエーター」が挙げられます。これは水冷エンジンの冷却水を空気で冷やす役割を持ち、一般的にはフィンチューブ型が主流です。次に、車室内の暖房を行う「ヒーターコア」は、エンジンの冷却水から熱を奪い、車室内の空気を温めます。カーエアコンにおいては、冷媒ガスを液化させる際に熱を放出する「コンデンサー」と、液化した冷媒を気化させる際に周囲の熱を奪い、車室内の空気を冷やす「エバポレーター」が不可欠です。これらは多層式やパラレルフロー式、プレートフィン型など、様々な構造があります。

過給機付きエンジンでは、ターボチャージャーなどで圧縮され高温になった吸気を冷却し、充填効率を高める「インタークーラー」が用いられます。これは空冷式と水冷式があります。また、エンジンオイルやトランスミッションオイルの冷却には「オイルクーラー」が使用され、エンジンの保護や変速機の効率維持に貢献します。排気ガス再循環システム(EGR)においては、排気ガスを冷却してNOx排出量を削減する「EGRクーラー」が環境規制対応のために重要です。さらに、電気自動車(EV)やプラグインハイブリッド車(PHEV)では、駆動用バッテリーの最適な温度を維持するための「バッテリークーラー/ヒーター」が不可欠であり、液冷式が主流となっています。燃料電池車(FCV)では、燃料電池スタックの冷却に特化した「燃料電池スタッククーラー」が用いられます。

これらの熱交換器は、多岐にわたる用途で活用されています。エンジンのオーバーヒートを防ぎ、最適な作動温度を維持するための冷却、車室内に快適な空調環境を提供する冷暖房、エンジンの出力向上と燃費改善に寄与する過給効率の向上、そして環境規制に対応するための排ガス浄化などが主な用途です。特に電動車両においては、バッテリー、モーター、インバーターといった主要コンポーネントの性能維持、寿命延長、安全性確保のために、高度な熱管理が求められており、熱交換器がその中心的な役割を担っています。

関連技術としては、まず「材料技術」が挙げられます。アルミニウム合金や銅合金、樹脂などの軽量化、高強度化、耐食性向上は、熱交換器の性能向上と長寿命化に直結します。次に、「伝熱促進技術」として、フィン形状の最適化、マイクロチャンネル化、表面処理などが研究・開発されています。設計段階では、「流体解析・熱流体シミュレーション(CFD)」が不可欠であり、これにより性能予測や最適化が効率的に行われます。製造面では、ろう付けや溶接といった「生産技術」が品質とコストに大きく影響します。また、電動ファンや電動ウォーターポンプ、電子膨張弁などと連携し、熱管理を最適化する「制御技術」も重要ですす。環境負荷低減のため、HFCからHFO-1234yfなどの低GWP冷媒への移行を促す「冷媒技術」も進化しています。さらに、複数の熱交換器や冷却回路を統合的に制御し、車両全体のエネルギー効率を最大化する「熱マネジメントシステム」の重要性が増しています。

市場背景としては、世界的な「環境規制の強化」が最大のドライバーです。燃費向上、CO2排出量削減、排ガス規制(NOxなど)への対応は、熱交換器の高効率化と新たな技術導入を促しています。特に「電動化の進展」は、バッテリー、モーター、インバーターの熱管理という新たな需要を生み出し、熱交換器市場に大きな変化をもたらしています。また、高性能エアコンやシートヒーター/クーラーなど、「快適性・安全性への要求」も高まっており、熱交換器の機能拡充を後押ししています。燃費向上と車両設計の自由度確保のため、「軽量化・小型化」は常に求められる課題であり、部品メーカー間の「コスト競争」も激しい状況です。新興国市場における自動車生産台数の増加も、熱交換器の需要拡大に寄与しています。

将来展望としては、まず「電動化への対応強化」が挙げられます。バッテリーの高性能化・高密度化に伴い、より高度な液冷システムやヒートポンプシステムなど、熱管理技術の進化が不可欠です。モーターやインバーターの冷却効率向上も引き続き重要なテーマです。車室内空調においても、エネルギー効率の高いヒートポンプシステムの普及がさらに進むでしょう。次に、「統合型熱マネジメントシステム」の進化が期待されます。エンジン、バッテリー、モーター、車室内空調など、車両全体の熱源と熱需要を統合的に管理し、AIやIoTを活用した予測制御を導入することで、エネルギー効率を最大化するシステムが主流となるでしょう。

さらに、「高効率化・小型軽量化の追求」は継続的な課題です。マイクロチャンネルやナノ流体といった伝熱性能をさらに向上させる技術、複合材料や高熱伝導性材料などの新素材の採用、そして部品点数の削減やモジュール化による生産性向上とコストダウンが進められます。自動運転技術の進化に伴い、センサーやECUなどの発熱対策、そして乗員の快適性維持のためのよりきめ細やかな空調制御も新たな課題として浮上しています。最後に、「サステナビリティ」への配慮も重要です。リサイクル可能な材料の使用や、製造工程における環境負荷の低減が、今後の熱交換器開発においてますます重視されることになります。これらの技術革新を通じて、自動車用熱交換器は、未来のモビリティ社会を支える基盤技術として、その重要性を一層高めていくことでしょう。