自動車用高性能電気自動車市場の規模・シェア分析-成長動向と予測 (2026年~2031年)

自動車高性能EV市場レポートは、駆動タイプ(バッテリーEVおよびプラグインハイブリッドEV)、車両タイプ(乗用車および商用車)、モータータイプ(永久磁石同期、誘導、その他)、バッテリーケミストリー(リチウムイオン(NMC/NCA)、その他)、パワートレインアーキテクチャ(シングルモーターRWD、その他)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「自動車用ハイパフォーマンスEV市場規模、シェア、業界トレンドレポート、2031年」は、自動車用ハイパフォーマンス電気自動車(EV)市場の成長傾向と予測(2026年~2031年)を詳細に分析したものです。本レポートは、駆動タイプ、車両タイプ、モータータイプ、バッテリー化学、パワートレインアーキテクチャ、および地域別に市場をセグメント化し、米ドル建ての市場予測を提供しています。

市場概要

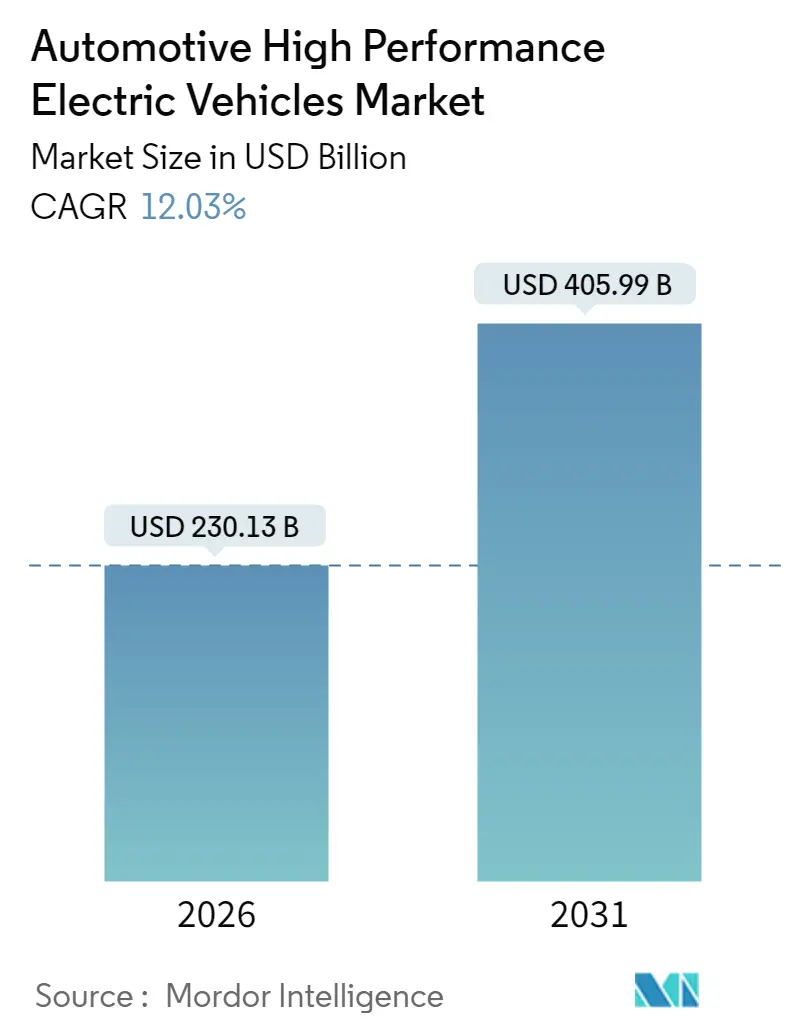

調査期間は2020年から2031年で、市場規模は2026年に2,301.3億米ドル、2031年には4,059.9億米ドルに達すると予測されており、2026年から2031年までの年平均成長率(CAGR)は12.03%と見込まれています。最も急速に成長する市場は南米であり、最大の市場はアジア太平洋地域です。市場の集中度は中程度で、主要なプレーヤーにはテスラ、BYDオート、フォルクスワーゲングループ、BMWグループ、メルセデス・ベンツグループなどが挙げられます。

市場分析

自動車用ハイパフォーマンスEV市場は、2025年の2,054.2億米ドルから2026年には2,301.3億米ドルに成長し、2031年までに4,059.9億米ドルに達すると予測されており、2026年から2031年にかけて12.03%のCAGRで拡大する見込みです。バッテリーパックの継続的なコスト低下、800Vプラットフォームの急速な普及、そして新しい3モーターおよび4モーターモデルの登場が、この市場の持続的な二桁成長を後押ししています。静かな走行とスーパーカーレベルの加速を両立する車両に対する消費者の関心が高まり、プレミアム価格設定力を強化しています。また、各国政府はゼロエミッション義務化や購入補助金を通じて需要を喚起しています。

主要なレポートのポイント

* 駆動タイプ別: 2025年にはバッテリーEV(BEV)が収益シェアの70.87%を占め、プラグインハイブリッドEV(PHEV)は2031年までに13.13%のCAGRで成長しています。

* 車両タイプ別: 2025年には乗用車が市場シェアの84.12%を占め、商用車は2031年まで12.66%のCAGRで成長しています。

* モータータイプ別: 2025年には永久磁石同期モーターが市場規模の62.74%を占め、アキシャルフラックスモーターは12.71%と最も高いCAGRを示しています。

* バッテリー化学別: 2025年にはNMC/NCAパックが収益シェアの56.95%を維持し、全固体および半固体化学は2031年までに12.96%のCAGRで成長しています。

* パワートレインアーキテクチャ別: 2025年にはデュアルモーターAWDシステムが市場規模の47.69%を占め、3モーター/4モーターAWDプラットフォームは12.47%と最速のCAGRを記録しています。

* 地域別: 2025年にはアジア太平洋地域が市場シェアの46.32%を占め、南米は2031年まで12.99%のCAGRで成長すると予測されています。

市場のトレンドと推進要因

* バッテリーコストの低下と800Vの採用: 2025年にはテスラの4680ラインの量産化や中国サプライヤーによる6C充電パックの商用化により、NMCおよびNCAセルの価格は90米ドル/kWhを下回りました。ポルシェ・タイカンが先駆けた800Vアーキテクチャは、DC急速充電時間を40%短縮し、軽量なケーブルを可能にしています。SiC MOSFETインバーターはスイッチング損失を低減し、高出力化を支えています。これらの複合的な効果により、ハイパフォーマンスEV市場はより広範な手頃な価格帯へと向かい、超高出力を維持しています。

* 政府のインセンティブと排出ガス規制: 米国のインフレ削減法は車両あたり最大7,500米ドルの補助金を提供し、州の補助金と合わせると実質的な取引価格を最大15,000米ドル削減します。欧州連合の「Fit-for-55」パッケージは、2030年までにCO₂排出量を55%削減することを義務付けており、自動車メーカーはハイパフォーマンスEVの生産を強化せざるを得ません。中国のデュアルクレジット制度は、BYDの2024年の納車台数を427万台に押し上げました。

* 超高速充電回廊: テスラは5万以上のスーパーチャージャーネットワークへのアクセスを開放し、米国のNEVIプログラムは2030年までに50万基の150kW以上の充電器を整備する計画です。これにより、高性能志向の購入者にとって最後の障壁の一つが取り除かれます。Ionityの350kW欧州サイトでは、800Vモデルが20分で10%から80%まで充電可能であり、これらの展開は再販価値を高め、ハイパフォーマンスEV市場の長距離利用可能性を支えています。

* トラック走行用SiCインバーター: 炭化ケイ素(SiC)スイッチはシリコンの3倍の電子移動度を持ち、より高いスイッチング周波数でインバーターを低温で動作させることができます。フォーミュラEのGen3レーサーは、引き出されたエネルギーの95%以上を前方運動に変換し、ブレーキングを通じて40%以上を回生します。この技術はフェラーリやマクラーレンなどの高性能スポーツカーブランドにも採用され、市販車への応用が進んでいます。これにより、EVの加速性能、航続距離、そして全体的な効率が飛躍的に向上し、ドライバーはよりダイナミックな走行体験を享受できるようになります。特に、トラック走行のような過酷な条件下では、SiCインバーターの熱管理能力と高効率が、バッテリーの寿命を延ばし、一貫したパフォーマンスを維持するために不可欠です。

* バッテリー技術の進化: 最新のバッテリー技術は、エネルギー密度と充電速度の両面で目覚ましい進歩を遂げています。例えば、固体電池やリチウムイオン電池の改良版は、より軽量でコンパクトなパッケージで、より長い航続距離とより速い充電時間を提供します。これにより、ハイパフォーマンスEVは、ガソリン車に匹敵する、あるいはそれを上回る性能を発揮できるようになります。また、バッテリーの冷却システムも進化しており、高負荷時でも最適な温度を維持することで、パフォーマンスの低下を防ぎ、バッテリーの劣化を抑制します。

* ソフトウェアとAIの統合: ハイパフォーマンスEVは、単なるハードウェアの集合体ではありません。高度なソフトウェアと人工知能(AI)が、車両のあらゆる側面を管理し、最適化しています。例えば、AIはドライバーの運転スタイルを学習し、それに応じてパワートレインの応答性、サスペンションの設定、回生ブレーキの強度などをリアルタイムで調整します。これにより、車両は常に最高のパフォーマンスを発揮し、ドライバーに合わせたパーソナライズされた運転体験を提供します。また、OTA(Over-The-Air)アップデートにより、車両の性能は時間とともに向上し、新しい機能が追加されることも可能です。

これらの技術的進歩と市場の動向が相まって、ハイパフォーマンスEV市場は急速に拡大しており、今後もその勢いは加速すると予想されます。消費者は、環境性能だけでなく、刺激的な運転体験と最先端技術を求めるようになり、自動車メーカーはそれに応える形で、革新的なEVを次々と市場に投入していくでしょう。

このレポートは、「世界の自動車用高性能電気自動車市場」に関する包括的な分析を提供しています。高性能電気自動車は、単一充電で150マイル以上の走行距離、迅速な加速性能、時速90マイルを超える最高速度、そして0-60マイル加速の速さを特徴とする車両と定義されています。本調査は、市場の仮定、範囲、調査方法から、市場の概要、成長予測、競争環境、そして将来の機会に至るまで、多角的な視点から市場を深く掘り下げています。

市場規模は、2026年には2301.3億米ドルに達し、2031年には4059.9億米ドルへと大幅な成長を遂げると予測されています。この成長は、複数の強力な市場推進要因によって支えられています。具体的には、バッテリーコストの継続的な低下と、より効率的な800Vシステムの採用が、高性能EVの普及を加速させています。また、各国政府によるEV購入インセンティブや厳格な排出ガス規制の導入が、市場拡大の強力な後押しとなっています。さらに、長距離移動を可能にする超高速充電回廊の整備、SiC(炭化ケイ素)インバーターによるトラック走行性能の向上、EV専用レースがもたらすブランドイメージの向上(「EV-only racing halo」効果)、そしてOTA(Over-The-Air)アップデートによる性能向上と新たな収益機会の創出も、市場の活性化に寄与しています。

一方で、市場の成長を抑制する要因も存在します。最も顕著なのは、高性能EVの熱管理における技術的限界であり、これが短期的な最大の制約として、冷却ソリューションの改善が成熟するまで、予測される年平均成長率(CAGR)を1.8%押し下げると指摘されています。その他にも、レアアース価格の変動リスク、高性能EVに特有の保険料の高騰、そしてメガワット級充電器の導入に伴う送電網のボトルネックといった課題が挙げられます。

本レポートでは、市場を以下の多様なセグメントにわたって詳細に分析し、それぞれの動向と将来性を評価しています。

* 駆動タイプ別: バッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)

* 車両タイプ別: 乗用車、商用車

* モータータイプ別: 永久磁石同期モーター、誘導モーター、スイッチトリラクタンスモーター、アキシャルフラックスモーター

* バッテリー化学別: リチウムイオン(NMC/NCA)、リン酸鉄リチウム(LFP)、全固体・半固体バッテリー

* パワートレインアーキテクチャ別: シングルモーターRWD、デュアルモーターAWD、トライ/クアッドモーターAWD

* 地域別: 北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランスなど)、アジア太平洋(中国、日本、インド、韓国など)、中東・アフリカ(アラブ首長国連邦、サウジアラビアなど)

主要な調査結果として、地域別では中国の製造規模と旺盛な国内需要に牽引され、アジア太平洋地域が収益の46.32%を占め、市場をリードしていることが明らかになっています。駆動タイプでは、瞬時のトルク供給能力とシンプルな駆動系構造が評価され、バッテリー電気自動車(BEV)が70.87%という圧倒的なシェアを保持しています。モーター技術においては、高い出力密度と優れた効率性から、永久磁石同期モーターが62.74%と最も広く採用されています。また、パワートレインアーキテクチャの中では、トライ/クアッドモーターAWDシステムが2031年まで年平均成長率12.47%で最も急速に成長しており、高性能化への需要の高まりを示しています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェアが詳細に分析されています。Tesla、BYD Auto、Volkswagen Group、BMW Group、Mercedes-Benz Group、General Motors、Ford Motor Company、Stellantis NV、Hyundai Motor Group、Toyota Motor Corporation、Nissan Motor Co.、Lucid Group、Rivian Automotive、Rimac Automobiliといった主要なグローバルプレイヤーのプロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略、市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向が網羅されています。

最後に、レポートは市場の機会と将来の展望、特に未開拓領域(ホワイトスペース)や満たされていないニーズの評価を通じて、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 バッテリーコストの低下と800Vの採用

- 4.2.2 政府のインセンティブと排出基準

- 4.2.3 超高速充電回廊

- 4.2.4 トラック走行用SiCインバーター

- 4.2.5 EV専用レーシングのハロー効果

- 4.2.6 OTAによる性能アップグレード収益

- 4.3 市場の阻害要因

- 4.3.1 熱管理の限界

- 4.3.2 希土類価格のリスク

- 4.3.3 保険料の高騰

- 4.3.4 MW充電器のグリッドボトルネック

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 投資と資金調達の動向

5. 市場規模と成長予測 (金額 (USD))

- 5.1 駆動タイプ別

- 5.1.1 バッテリー電気自動車 (BEV)

- 5.1.2 プラグインハイブリッド電気自動車 (PHEV)

- 5.2 車両タイプ別

- 5.2.1 乗用車

- 5.2.2 商用車

- 5.3 モータータイプ別

- 5.3.1 永久磁石同期

- 5.3.2 誘導

- 5.3.3 スイッチトリラクタンス

- 5.3.4 アキシャルフラックス

- 5.4 バッテリー化学組成別

- 5.4.1 リチウムイオン (NMC/NCA)

- 5.4.2 リン酸鉄リチウム (LFP)

- 5.4.3 全固体および半固体

- 5.5 パワートレインアーキテクチャ別

- 5.5.1 シングルモーターRWD

- 5.5.2 デュアルモーターAWD

- 5.5.3 トライ/クアッドモーターAWD

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 南アフリカ

- 5.6.5.4 トルコ

- 5.6.5.5 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 テスラ

- 6.4.2 BYDオート

- 6.4.3 フォルクスワーゲングループ

- 6.4.4 BMWグループ

- 6.4.5 メルセデス・ベンツグループ

- 6.4.6 ゼネラルモーターズ

- 6.4.7 フォード・モーター・カンパニー

- 6.4.8 ステランティスNV

- 6.4.9 現代自動車グループ

- 6.4.10 トヨタ自動車株式会社

- 6.4.11 日産自動車株式会社

- 6.4.12 ルシードグループ

- 6.4.13 リビアン・オートモーティブ

- 6.4.14 リマック・アウトモビリ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用高性能電気自動車とは、従来のガソリンエンジン車におけるスポーツカーや高級車に匹敵、あるいはそれ以上の走行性能、快適性、先進技術を兼ね備えた電気自動車を指します。単に環境性能に優れるだけでなく、電気モーター特有の瞬時の大トルク発生能力を最大限に活かし、圧倒的な加速性能、高い最高速度、優れたハンドリング、そして洗練された乗り心地を提供する点が特徴です。多くの場合、大容量かつ高出力のバッテリー、複数の強力なモーター、先進的なシャシー制御システム、そして軽量かつ高剛性なボディ構造を採用しています。

種類としては、主に以下のカテゴリーに分類できます。一つ目は、ポルシェ タイカンやテスラ モデルSプレイドに代表される「スポーツEV」です。これらは、サーキット走行も視野に入れた加速性能、コーナリング性能、制動性能を追求し、ドライバーに刺激的な運転体験を提供します。二つ目は、メルセデスEQS AMGやルーシッド エアなどの「ラグジュアリーEV」です。これらは、高性能な走行性能に加え、最高級の素材を用いた内装、静粛性、快適性、そして最新のインフォテインメントシステムや運転支援システムを搭載し、移動そのものを贅沢な体験へと昇華させます。三つ目は、リマック ネヴェーラやロータス エヴァイヤのような「ハイパーカーEV」です。これらは、究極の性能と希少性を追求した限定生産モデルであり、自動車技術の粋を集めた存在と言えます。さらに、テスラ モデルXやBMW iX M60のような「高性能SUV型EV」も登場しており、実用性と高性能を両立させたモデルとして人気を集めています。これらの高性能EVは、既存の自動車メーカーの高性能部門(AMG、M、RSなど)が手掛けるものや、テスラ、ルーシッド、リマックといった新興EVメーカーが独自に開発するものなど、多岐にわたります。

用途としては、まず日常の移動手段として、その高い快適性、静粛性、そして先進運転支援システムによる利便性が挙げられます。特に都市部での走行では、排出ガスゼロであることのメリットも大きいでしょう。また、その圧倒的な加速性能と優れたハンドリングは、ワインディングロードやサーキットでのスポーツ走行においても存分に発揮されます。回生ブレーキによる効率的なエネルギー回収は、スポーツ走行時にもバッテリーの消費を抑える一助となります。長距離移動においては、大容量バッテリーによる長い航続距離と、急速充電インフラの利用により、快適な移動が可能です。さらに、自動車メーカーにとっては、高性能EVは自社の技術力、環境意識、そして未来志向を示すフラッグシップモデルとしての役割も果たします。モータースポーツの世界でも、フォーミュラEなど、EVの性能を競う場が拡大しており、技術開発の促進にも寄与しています。

関連技術は多岐にわたります。最も重要なのは「バッテリー技術」です。高エネルギー密度化による航続距離の延長、高出力化による加速性能の向上、長寿命化、そして安全性の確保が常に追求されています。全固体電池やSiC(炭化ケイ素)アノードなどの次世代技術が開発中です。「モーター技術」も不可欠で、高出力かつ高効率な永久磁石同期モーターや巻線界磁同期モーターが用いられ、複数モーターによる四輪駆動システムは、緻密なトルクベクタリング制御を可能にし、優れた走行安定性とハンドリングを実現します。「パワーエレクトロニクス」では、SiCインバーターの採用により、電力変換効率の向上、小型軽量化が図られています。「シャシー・ボディ」においては、カーボンファイバーやアルミニウムなどの軽量素材を多用し、空力性能の最適化、低重心化、高剛性化を徹底することで、運動性能と安全性を高めています。「熱マネジメント」も重要で、バッテリー、モーター、インバーターといった主要コンポーネントの適切な温度管理は、性能維持と寿命延長に直結します。「充電技術」では、800Vシステムによる超急速充電や、ワイヤレス充電技術の開発が進んでいます。さらに、「ソフトウェア・AI」は、バッテリーマネジメントシステム(BMS)によるバッテリーの最適制御、車両運動制御、OTA(Over-The-Air)アップデートによる機能追加や性能向上、そして自動運転技術の進化に不可欠な要素となっています。

市場背景としては、世界的な環境規制の強化が最大の推進力となっています。各国政府によるCO2排出規制の厳格化や、将来的な内燃機関車の販売禁止に向けた動きが、自動車メーカーのEVシフトを加速させています。EV技術の進化も目覚ましく、バッテリーコストの低下、性能向上、そして充電インフラの整備が進んだことで、EVの普及が現実味を帯びてきました。消費者の意識も変化しており、環境意識の高まりに加え、EVならではの静粛性、瞬発力、そして先進的なイメージが新たな価値として認識され、高性能EVへの関心が高まっています。テスラやルーシッドといった新興EVメーカーの台頭は、市場に新たな競争と革新をもたらし、既存の自動車メーカーも、メルセデス・ベンツ、BMW、アウディ、ポルシェといった伝統的な高級車・スポーツカーブランドが続々と高性能EVモデルを投入し、市場は活況を呈しています。

将来展望としては、さらなる性能向上が期待されます。バッテリー技術の革新により、航続距離はさらに伸び、充電時間は短縮され、モーターの高出力化も進むでしょう。これにより、より幅広い価格帯やセグメントで高性能EVが登場し、消費者の選択肢は大きく広がると予想されます。充電インフラの拡充は引き続き重要な課題であり、超急速充電ステーションの普及や、自宅での充電環境の改善が進むことで、利便性は飛躍的に向上するでしょう。ソフトウェア定義型車両としての進化も加速し、OTAアップデートによって、購入後も機能追加や性能向上が可能となり、パーソナライゼーションの自由度も高まります。高性能な走行性能と高度な自動運転機能の融合も進み、ドライバーは運転の楽しさと移動の快適性の両方を享受できるようになるかもしれません。また、バッテリーのリサイクル技術の確立や、再生可能エネルギーの利用推進など、持続可能性の追求も重要なテーマとなります。モータースポーツへのEVの参入はさらに増え、そこで培われた技術が市販車へフィードバックされることで、高性能EVの進化は加速し続けるでしょう。将来的には、高性能車の主流が内燃機関車から電気自動車へと完全に移行する可能性も十分に考えられます。