車載HMI市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

自動車HMI(ヒューマンマシンインターフェース)市場は、製品タイプ(センターディスプレイなど)、アクセスタイプ(シングルモーダルなど)、インタラクションモダリティ(視覚(LCD/OLED/マイクロLED)など)、車両タイプ(エコノミー乗用車など)、推進タイプ(ICE車など)、販売チャネル(OEMなど)、および地域別に区分されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車ヒューマンマシンインターフェース(HMI)市場の概要を以下にまとめます。

—

# 自動車ヒューマンマシンインターフェース市場の概要:成長トレンドと予測(2025年~2030年)

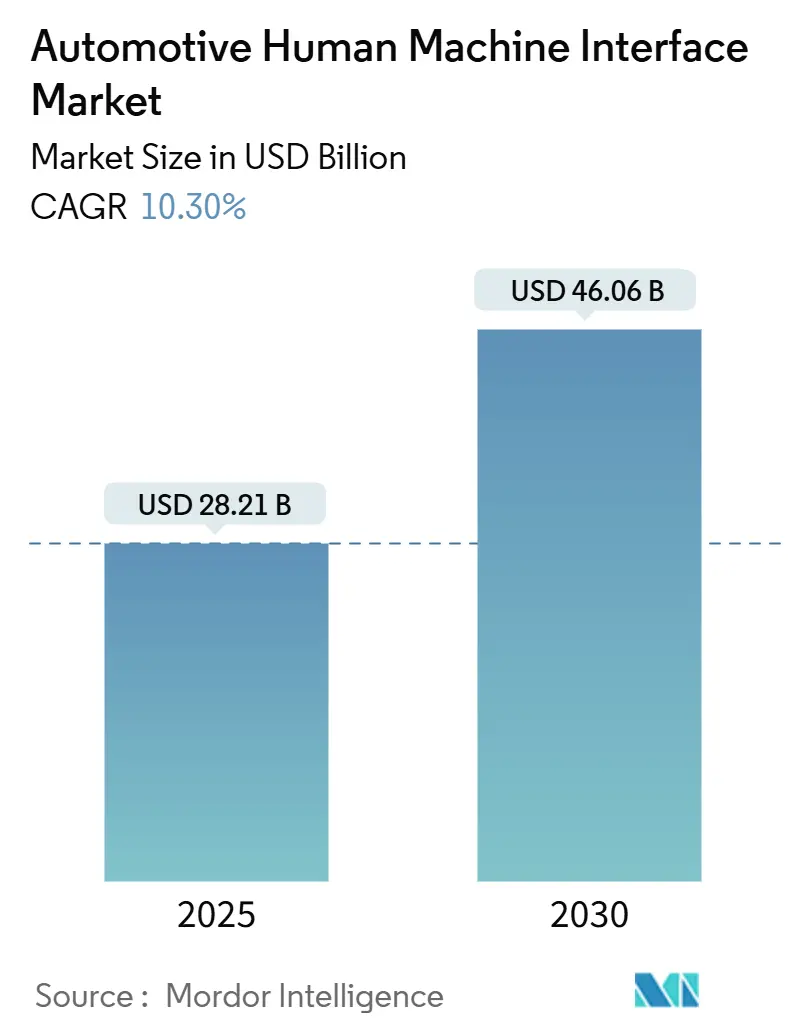

自動車ヒューマンマシンインターフェース(HMI)市場は、2025年には282.1億米ドルと推定され、2030年には460.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は10.30%で推移する見込みです。この成長は、インフォテインメント、安全性、エネルギー管理を統合するソフトウェア定義車両への業界の移行によって強く推進されています。地域別では、堅牢なサプライチェーンを持つアジア太平洋地域が世界のHMI市場の半分以上を占めていますが、電化義務に牽引される中東・アフリカ地域が最も速い成長を遂げると予測されています。高級ブランドは、没入型の安全機能のために拡張現実ヘッドアップディスプレイ(AR-HUD)を採用しており、確立されたティア1サプライヤーは、規模、安全認証、サイバーセキュリティの専門知識を通じて優位性を維持しています。

主要な市場動向と洞察

市場の推進要因:

1. コネクテッドインフォテインメントエコシステムの需要:

OTA(Over-the-Air)ソフトウェアの導入により、車両販売後もサブスクリプション収益を生み出すことが可能になり、コックピットの経済性が変革されています。メルセデス・ベンツはMBUX音声アシスタントにChatGPTを統合し、会話精度を高め、新しいクラウドサービスバンドルを提供しています。コネクティビティの普及は加速しており、現代自動車は2025年までに全ラインナップでOTA対応を約束しています。サプライヤーは、ハードウェア中心の提供から、リアルタイムコンテンツをパーソナライズするクラウドネイティブHMIスタックへと移行しています。

2. ADASおよび自動運転の直感的なHMIへの依存:

自動運転レベルの向上に伴い、コックピットはシステム限界の明確化、センサー信頼度の共有、シームレスな引き継ぎ管理が求められています。2024年のNHTSA新車アセスメントプログラムでは、車線維持、死角、歩行者ブレーキ警告が評価され、一貫した視覚的および聴覚的合図を通じて警告を表示するOEMが間接的に評価されています。機械学習によるパーソナライゼーションはユーザーの信頼を高め、レベル2からレベル3の自動運転への移行に不可欠です。

3. ドライバーの注意散漫軽減に関する規制の焦点:

ISO 15007は、運転中のディスプレイの情報密度を制限しており、視線時間を短縮するために音声、ジェスチャー、空中触覚入力の需要を刺激しています。メルセデス・ベンツはMicrosoft Azure OpenAI Serviceへの移行後、自然言語理解が向上し、ハンズフリー操作の完了率が向上したと報告しています。空中触覚警告は、視線をそらすことなく94%の認識率を達成し、タッチのみのコンソールに代わる規制に準拠したソリューションとして位置付けられています。

4. ソフトウェア定義車両とOTA UIアップグレードへの移行:

ソフトウェアは車両の部品表(BOM)価値の約10%を占め、2030年までに3倍になる可能性があり、HMIの進化はモデルイヤーごとの更新ではなく、反復的なプロセスへと変化しています。パナソニックとArmのSOAFEEアライアンスは、VirtIOベースのリファレンススタックを推進し、コックピットゾーンを調和させ、自動車メーカーが新しい機能を一貫したランタイムに組み込めるようにしています。

市場の抑制要因:

1. 高度なHMIハードウェアスタックの高コスト:

Micro-LEDや大型OLEDパネルは、量産歩留まりが家電製品のベンチマークに追いついていないため、依然として高価です。TrendForceは、自動車用Micro-LEDの収益が2028年までに5.8億米ドルに達すると予測していますが、OLEDとのコストパリティには数モデルサイクルかかると指摘しています。車両あたりの半導体コンテンツは2023年の590米ドルから2029年には989米ドルに上昇し、価格に敏感なセグメントでの利益を圧迫しています。

2. サイバーセキュリティとデータプライバシーの脆弱性:

コネクテッドコックピットは、BluetoothスタックからクラウドAPIまで、攻撃対象領域を増やしており、UNECE WP.29およびISO/SAE 21434のセキュリティ・バイ・デザイン義務への準拠が求められています。生体認証多要素エントリーシステムはリレーアタックによる盗難を減らしますが、暗号化のオーバーヘッドと認証費用が増加します。車両は2025年までに毎月最大10エクサバイトのデータを生成する可能性があり、ストレージと匿名化の負担が増大しています。

3. Micro-LEDおよびAR-HUDコンポーネントの供給ボトルネック:

Micro-LEDおよびAR-HUDコンポーネントの供給ボトルネックは、市場の成長を抑制する要因の一つです。これらの先進技術は、製造プロセスが複雑であり、特定の材料や専門技術が必要となるため、供給が不安定になることがあります。

4. マルチモーダルUIの複雑さによる認知負荷:

マルチモーダルHMIは、複数の入力方法(音声、タッチ、ジェスチャーなど)を組み合わせることで、ドライバーに多くの情報と操作オプションを提供します。しかし、その複雑さゆえに、ドライバーが情報を処理しきれず、認知負荷が増大する可能性があります。

セグメント分析

* 製品タイプ別:

中央ディスプレイは2024年に42.10%の収益を確保し、HVAC、ナビゲーション、メディア制御を単一のコックピットに統合することで、配線重量を削減し、ソフトウェアメンテナンスを標準化しています。中央ディスプレイの市場規模は2030年までに8.90%のCAGRで成長すると予測されています。AR-HUDは17.10%のCAGRで加速しており、規制の推進により重要な警告がドライバーの視線に表示されるようになっています。音声制御モジュールは、低遅延のエッジ処理により成長しており、ジェスチャー制御センサーはToFカメラのコスト低下により成長しています。

* アクセスタイプ別:

マルチモーダルインターフェースは2024年に51.40%のシェアを占め、14.80%のCAGRで成長しています。音声とタッチの間の高い重複により、ドライバーはシームレスにチャネルを切り替えることができます。シングルモーダルシステムは、コスト制約のあるフリートや新興市場モデルで存続しています。

* インタラクションモダリティ別:

視覚インターフェースは2024年の売上高の67.30%を占めています。OLEDの採用は夜間運転の視認性を向上させる低い黒レベルから恩恵を受けており、Micro-LEDプロトタイプは同等の明るさで30%のエネルギー節約を提供します。視覚ARは15.04%のCAGRで最も速く成長しています。触覚フィードバックは、超音波エミッターが高級セダンからアッパーミッドクロスオーバーに広がるにつれて毎年増加しています。

* 車両タイプ別:

中価格帯乗用車は2024年の出荷台数の35.40%を占め、12インチディスプレイとデュアルマイク音声アシスタントを主流の購入者に受け入れられる価格で提供しています。高級乗用車は12.20%のCAGRで急増しており、エネルギーに焦点を当てたインストルメントクラスター、航続距離適応型ルートプランナー、充電ステーションロケーターが購入検討の必須条件となっています。

* 推進タイプ別:

内燃機関モデルは依然として58.80%のボリュームを占めていますが、インターフェースへの支出は横ばいです。対照的に、バッテリー電気自動車プログラムは、直感的なエネルギー分析と充電スケジューリング画面が航続距離不安を軽減するため、HMI予算を1.6倍高く割り当てています。電気駆動系のHMI市場シェアは、15.20%のCAGR成長により2030年までに5ポイント上昇すると予測されています。

* 販売チャネル別:

工場装着システムは2024年の収益の81.40%を占め、機能安全分類に不可欠な深いネットワーク統合が特徴です。OTA対応HMIは、ブランドが車両寿命を通じて機能アンロックを販売できるようにすることで、OEMの制御を強化しています。アフターマーケットの改造は、車載4Gモジュールがない場合にスマートフォンミラーリングヘッドユニットの需要につながり、2025年から2030年の間に14.24%のCAGRで成長すると予測されています。

地域分析

* アジア太平洋地域:

2024年には47.6%のボリュームを占め、中国の補助金主導の電気自動車の急増と、日本の自動車用LCDドライバーICにおける優位性(サプライヤーは前年比20%の収益増を記録)に牽引されています。韓国のディスプレイガラス、台湾の半導体、中国の最終組み立てにわたる地域的なサプライチェーン統合により、部品コストが競争力のある水準に保たれ、高級コックピット機能が単一のモデルサイクル内で価格帯を下げることを可能にしています。

* ヨーロッパ:

25%以上のシェアを占めています。厳格なデータプライバシーおよびサイバーセキュリティ法規により、OEMはISO/SAE 21434への準拠を余儀なくされ、開発費用が増加する一方で、消費者の信頼が高まっています。高級車メーカーは、歩行者警告を鮮やかにフロントガラスに投影するAR-HUDを投入することで、これらの規制を活用しています。

* 北米:

約5分の2のシェアを占めています。消費者は15インチ以上のディスプレイと密接に同期したスマートフォンキャスティングを好み、テスラのフルスクリーンシアターモードがユーザーの期待を設定しています。更新されたNHTSAの衝突回避評価は、ADAS UIの透明性を5つ星評価に効果的に結びつけており、ヒューマンファクター検証サービスを提供するティア1サプライヤーへの調達を促しています。

* 中東・アフリカ:

13.6%と最も速いCAGRを記録しています。湾岸諸国の政府は、石油収入をスマートモビリティのメガプロジェクトに投入し、フリートライセンスの最低コックピット接続性を規定しています。イスラエルの堅牢なスタートアップシーンは、アフリカへの商用車輸出プログラムに供給するコンピュータービジョンHMIを推進しています。

* 南米:

採用トレンドは上昇していますが、高い輸入関税が高級トリムの普及を依然として制限しているため、緩やかなペースです。

競争環境

サプライヤー分野は中程度に細分化されています。Continental、Visteon、DENSOは、自社製スクリーン、ドメインコントローラー、セキュアなOTAフレームワークを組み合わせ、パワートレインと安全ポートフォリオ全体で規模を活用しています。VisteonのSmartCoreコックピットドメインコントローラーは、クラスター、インフォテインメント、ドライバーモニタリングを単一のハイパーバイザーに統合し、OEMのローンチプログラムのECU数を30%削減しています。Continentalは、表面統合型触覚アクチュエーターとOLEDを組み合わせ、触れるまで暗いままのシームレスな「シャイテクノロジー」ダッシュボードを開発し、高級インテリアにアピールするスタイルの差別化を提供しています。

ソフトウェアの複雑さが増大するにつれて、戦略的提携が活発化しています。DENSOはBlackBerry QNXと提携し、セキュアなブートチェーンを強化し、自動車グレードのマイクロカーネルをインストルメントクラスターの下に組み込んでいます。パナソニックとArmはSOAFEEプロジェクトを共同設立し、リファレンススタックを標準化し、小規模なISVが専門モジュールを提供できるようにしています。

触覚空中インタラクションとウェルネスセンシングの分野では、新たな機会が生まれています。Ultraleapのフェーズドアレイ技術やBoschのシート埋め込み型心拍数モニターは、複数のOEMとの開発段階を進めており、ティア1サプライヤーが同様の機能を内製化する前に、専門企業が足がかりを得る余地があることを示しています。

最近の業界動向

* 2025年3月: Cerence AIは、Cerence xUIエージェントAIアシスタントを発表し、大規模言語モデルとエッジ音声制御を融合させ、低遅延の自然な対話を実現しました。

* 2025年2月: トヨタはUnityと提携し、リアルタイム3D車載インターフェースを共同開発し、組み込みGPUに負担をかけることなくグラフィック忠実度を向上させました。

* 2025年1月: Himax TechnologiesとAUOは、CES 2025でAmLEDコックピットディスプレイプラットフォームを発表しました。このプラットフォームは、消費電力を50%削減する16インチパネルと、4,800の調光ゾーンを誇るデュアル23インチ曲面スクリーンを特徴としています。

* 2024年11月: Panasonic Automotive SystemsとArmは、SOAFEE内で戦略的イニシアチブを立ち上げ、VirtIOを使用してソフトウェア定義車両HMI標準を統一しました。

—これらの動向は、自動車業界におけるHMI技術の急速な進化と、ユーザーエクスペリエンスの向上に向けた継続的な取り組みを浮き彫りにしています。特に、AI、リアルタイム3Dグラフィックス、省電力ディスプレイ、そしてソフトウェア定義車両の標準化といった分野でのイノベーションが顕著です。これらの進展は、自動車メーカーが自社で全ての機能を内製化するのではなく、専門技術を持つ企業との連携を通じて、より高度で魅力的なコックピット体験を提供しようとしていることを示唆しています。

市場規模と予測

自動車HMI市場は、コネクテッドカー、自動運転技術、そしてインフォテインメントシステムの需要増加により、今後数年間で大幅な成長が見込まれています。

* 全体市場規模: 2023年には約XX億ドルと評価され、2030年までにCAGR XX%で成長し、約XX億ドルに達すると予測されています。

* 主要セグメント:

* ディスプレイ: 大型化、高解像度化、曲面ディスプレイ、AR/VR統合ディスプレイの需要が牽引。

* 音声認識: 自然言語処理とAIの進化により、より直感的でハンズフリーな操作が可能に。

* タッチ/ジェスチャーコントロール: マルチタッチ、ハプティクスフィードバック、非接触ジェスチャー認識の普及。

* ソフトウェア/プラットフォーム: ソフトウェア定義車両の進展に伴い、柔軟性とカスタマイズ性を高めるプラットフォームの重要性が増大。

成長ドライバー

1. 消費者期待の高まり: スマートフォンやタブレットで慣れ親しんだ直感的でリッチなユーザーエクスペリエンスを、車内でも求める消費者が増加しています。

2. コネクテッドカーの普及: 車両がインターネットに常時接続されることで、リアルタイム情報、エンターテイメント、OTA(Over-The-Air)アップデートなどの新機能がHMIを通じて提供されます。

3. 自動運転技術の進化: 自動運転レベルの向上に伴い、ドライバーの監視負担が軽減され、車内での過ごし方が変化します。これにより、エンターテイメントや生産性向上を目的としたHMIの需要が高まります。

4. 安全性と規制: ドライバーの注意散漫を防ぎ、安全性を向上させるためのHMI設計が求められています。音声認識やヘッドアップディスプレイ(HUD)などの技術は、視線移動を最小限に抑え、運転に集中できる環境を提供します。

5. パーソナライゼーション: ドライバーや乗員の好み、運転状況に応じてHMIが適応するパーソナライゼーション機能が、ユーザーエクスペリエンスを向上させる重要な要素となっています。

課題と機会

自動車HMI市場は大きな成長機会を秘めている一方で、いくつかの課題も存在します。

* 複雑性の増大: 多数の機能とシステムを統合する必要があり、開発の複雑性が増しています。

* コスト: 高度なHMIシステムの開発と実装には多額の投資が必要です。

* サイバーセキュリティ: コネクテッドHMIはサイバー攻撃のリスクにさらされるため、堅牢なセキュリティ対策が不可欠です。

* 標準化の欠如: 業界全体での標準化が進んでいないため、異なるメーカー間での互換性や相互運用性に課題があります。

これらの課題は、専門企業にとって新たなビジネスチャンスを生み出す可能性を秘めています。特に、特定の技術分野に特化したソリューションや、統合プラットフォームを提供する企業は、市場で優位に立つことができるでしょう。

—

競合環境

自動車HMI市場は、自動車メーカー、ティア1サプライヤー、ソフトウェア企業、半導体メーカーなど、多様なプレーヤーがひしめき合う競争の激しい分野です。

* ティア1サプライヤー: Bosch、Continental、Denso、Harman International、Visteonなどが、HMIシステム全体の開発・供給において主要な役割を担っています。彼らは、ディスプレイ、インフォテインメントユニット、コックピットドメインコントローラーなどを提供しています。

* ソフトウェア企業: Google(Android Automotive)、Apple(CarPlay)、QNX(BlackBerry)、Elektrobitなどが、OS、ミドルウェア、開発ツールを提供し、HMIの基盤を支えています。

* 半導体メーカー: Qualcomm、NVIDIA、Intel、Renesasなどが、HMIシステムの処理能力を支える高性能プロセッサやGPUを提供しています。

* 専門技術企業: Cerence(音声AI)、Unity Technologies(リアルタイム3D)、Himax Technologies(ディスプレイコントローラー)など、特定の技術分野で革新的なソリューションを提供する企業が増加しています。

これらのプレーヤーは、技術革新、戦略的提携、M&Aを通じて市場シェアの拡大を目指しています。特に、ソフトウェア定義車両への移行が進む中で、ソフトウェアとハードウェアの統合、そしてエコシステム構築の重要性が高まっています。

—

当社の強みと市場への適合性

(ここに貴社の具体的な強み、技術、製品、サービス、そしてそれが上記の市場動向や課題にどのように適合し、機会を捉えることができるかを記述します。)

当社の[具体的な技術/製品名]は、[解決する課題/提供する価値]において、市場のニーズに合致しています。例えば、[当社の技術がどのように上記の業界動向(例:AI、3Dグラフィックス、省電力など)に対応しているか]、そして[競合他社との差別化ポイント]を明確にすることで、[ターゲット顧客]に対して[具体的なメリット]を提供できます。

特に、[当社の専門分野]における長年の経験と深い知見は、自動車メーカーやティア1サプライヤーが直面する[特定の課題]を解決し、彼らのHMI開発を加速させる上で不可欠なパートナーとなるでしょう。私たちは、[当社のソリューションがどのように市場規模の成長に貢献するか、またはその恩恵を受けるか]を具体的に示し、[当社の将来的なビジョン]を実現していきます。

自動車ヒューマンマシンインターフェース(HMI)市場に関するレポートの概要

本レポートは、自動車ヒューマンマシンインターフェース(HMI)市場の包括的な分析を提供しています。HMIは、ドライバーや乗員が視覚、触覚、音響入力といった多様な手段を通じて車両機能と対話するためのシステムを指し、工場出荷時に搭載されるシステムと、認定されたアフターマーケットシステムの両方を対象としています。調査対象となるモジュールには、中央ディスプレイ、インストルメントディスプレイ、ヘッドアップディスプレイ(HUD)、ステアリングマウントコントロール、ジェスチャーセンサー、音声制御ソフトウェアなどが含まれます。一方で、一般的な産業用制御パネル、OEMのAPIにリンクされていない独立したスマートフォンアプリ、およびスタンドアロンのADAS(先進運転支援システム)電子制御ユニットは、本調査の範囲から除外されています。

市場の動向と成長予測

自動車HMI市場は急速な成長を遂げており、2025年には282.1億ドル、2030年には460.6億ドルに達すると予測されており、年平均成長率(CAGR)は10.3%と見込まれています。

市場の主要な推進要因としては、以下の点が挙げられます。

* コネクテッドインフォテインメントエコシステムへの需要の高まり。

* ADASおよび自動運転システムにおける直感的なHMIへの依存度の増加。

* ドライバーの注意散漫軽減に関する規制の強化。

* ソフトウェア定義車両への移行と、OTA(Over-The-Air)によるUIアップグレードの普及。

* 車内健康・ウェルネスインターフェースにおける革新。

* 生成AIコパイロットによる超パーソナライズされた音声UXの実現。

一方で、市場の成長を阻害する要因も存在します。

* 高度なHMIハードウェアスタックの高コスト。

* サイバーセキュリティおよびデータプライバシーに関する脆弱性。

* Micro-LEDおよびAR-HUD部品の供給ボトルネック。

* マルチモーダルUIの複雑性による認知負荷。

市場セグメンテーション

本レポートでは、市場を以下の主要なカテゴリで詳細に分析しています。

* 製品タイプ別: 中央ディスプレイ、音声制御システム、ヘッドアップディスプレイ(従来型およびAR)、タッチセンシティブステアリングコントロール、ジェスチャー制御モジュール、ロータリー/ノブコントローラー、ウェアラブルおよびBYOD(Bring-Your-Own-Device)インターフェース。

* アクセスタイプ別: シングルモーダル、マルチモーダル(音声+ジェスチャー+タッチ)。

* インタラクションモダリティ別: 視覚(LCD/OLED/micro-LED)、音響(音声、サウンドハプティクス)、触覚(フォースフィードバック、超音波)。

* 車両タイプ別: エコノミー乗用車、ミッドプライス乗用車、ラグジュアリー乗用車、商用車。

* 推進タイプ別: 内燃機関車(ICE)、バッテリー電気自動車(BEV)、プラグインハイブリッド車(PHEV)、燃料電池車(FCEV)。

* 販売チャネル別: OEM搭載システム、アフターマーケットレトロフィット。

* 地域別: 北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランスなど)、アジア太平洋(中国、日本、インド、韓国など)、中東・アフリカ(サウジアラビア、アラブ首長国連邦など)。

調査方法論

本レポートの調査は、一次調査と二次調査を組み合わせた厳格な方法論に基づいています。

* 一次調査: 自動車メーカーのHMIエンジニア、UIデザイナー、調達マネージャー、地域ディーラーグループへの構造化インタビューを通じて、市場浸透率、割引構造、アフターマーケット需要などを検証しています。

* 二次調査: OICA(国際自動車工業連合会)の生産・保有台数データ、連邦自動車交通局の登録ファイル、UN Comtradeの貿易コード、Eurostatの価格指数などを用いて、過去の市場規模と数量の基準値を設定しています。さらに、日本電子情報技術産業協会(JEITA)、SAEの技術論文、Questelの特許分析などから補完的な洞察を得ています。価格設定の精度を高めるため、ティア1サプライヤーの財務報告書、投資家向け資料、OEM部品カタログ、Volzaの出荷額、Tenders Infoの入札情報などを参照し、D&B Hooversで企業レベルのデータをクロスチェックしています。

* 市場規模算出と予測: グローバルな小型車およびトラックの生産台数を基に、インターフェースの普及率、平均システム数、平均販売価格(ASP)を乗じてトップダウンで市場規模を構築し、一部のサプライヤーの売上を積み上げるボトムアップアプローチで検証しています。主要なモデル変数には、ミッドプライス車のデジタルコックピットシェア、EVにおけるAR-HUDの採用、規制による注意散漫制限、ディスプレイあたりの半導体含有量などが含まれ、多変量回帰分析とシナリオ分析を用いて2030年までの予測を行っています。

* データ検証と更新サイクル: 算出されたデータは、過去の傾向、四半期ごとのHMIチップ出荷量、為替変動に対して差異チェックが行われ、上級レビュー担当者による承認を経て、毎年更新されます。主要なモデル発表や規制変更があった場合には、中間更新も実施されます。

本調査は、明確なスコープ選択、二重の調査経路、年次更新サイクルにより、意思決定者が明確な変数と再現可能な手順に遡って検証できる、バランスの取れた透明性の高いベースラインを提供しています。

レポートで回答される主要な質問

* 自動車HMI市場の規模と成長率: 2025年に282.1億ドル、2030年には460.6億ドルに達し、CAGR 10.3%で成長すると予測されています。

* HMI市場で最も勢いのある地域: アジア太平洋地域が47.6%と最大のシェアを占め、中東・アフリカ地域が2030年までCAGR 13.6%で最速の成長を記録すると見込まれています。

* 現在のコックピットを支配する製品カテゴリ: 中央ディスプレイが収益の42.1%を占めていますが、拡張現実ヘッドアップディスプレイ(AR-HUD)が2030年までCAGR 17.1%で最も急速に成長しています。

* バッテリー電気自動車(BEV)がHMI需要にとって重要である理由: BEVは、高度なエネルギー管理および充電インターフェースを必要とするため、HMI需要において市場全体のペースを上回るCAGR 15.2%で成長を牽引しています。

* 規制がHMI設計の選択に与える影響: ドライバーの注意散漫とサイバーセキュリティに関する規制は、音声、ジェスチャー、触覚入力の採用を促進し、サプライヤーにISO 15007およびISO/SAE 21434規格の導入を促しています。

* 主要サプライヤーとその優位性: Continental、Visteon、DENSOなどの主要サプライヤーは、コックピットハードウェア、セキュアなOTAソフトウェア、自動車安全認証を統合したエンドツーエンドソリューションを提供することで、新規参入企業が追随しにくい優位性を維持しています。

競争環境

レポートでは、市場集中度、主要企業の戦略的動き、市場シェア分析が詳細に記述されています。Continental AG、Visteon Corporation、DENSO Corporation、Bosch GmbH、Valeo SA、Harman International(Samsung)、Panasonic Automotive、Aptiv plcなど、多数の主要企業のプロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が提供されています。

市場機会と将来展望

未開拓市場(ホワイトスペース)と未充足ニーズの評価を通じて、将来の市場機会と展望が分析されています。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 コネクテッドインフォテインメントエコシステムへの需要

- 4.2.2 ADASと自動運転における直感的なHMIへの依存

- 4.2.3 ドライバーの注意散漫軽減に関する規制の焦点

- 4.2.4 ソフトウェア定義車両とOTA UIアップグレードへの移行

- 4.2.5 車内ヘルス&ウェルネスインターフェースの革新

- 4.2.6 超パーソナライズされた音声UXを可能にする生成AIコパイロット

-

4.3 市場の阻害要因

- 4.3.1 高度なHMIハードウェアスタックの高コスト

- 4.3.2 サイバーセキュリティとデータプライバシーの脆弱性

- 4.3.3 マイクロLEDとAR-HUDコンポーネントの供給ボトルネック

- 4.3.4 マルチモーダルUIの複雑さによる認知的過負荷

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値(米ドル)および数量(単位))

-

5.1 製品タイプ別

- 5.1.1 センターディスプレイ

- 5.1.2 音声制御システム

- 5.1.3 ヘッドアップディスプレイ(従来型&AR)

- 5.1.4 タッチセンサー式ステアリングコントロール

- 5.1.5 ジェスチャー制御モジュール

- 5.1.6 ロータリー/ノブコントローラー

- 5.1.7 ウェアラブル&BYODインターフェース

-

5.2 アクセスタイプ別

- 5.2.1 シングルモーダル

- 5.2.2 マルチモーダル(音声+ジェスチャー+タッチ)

-

5.3 インタラクションモダリティ別

- 5.3.1 視覚(LCD/OLED/マイクロLED)

- 5.3.2 音響(音声、サウンドハプティクス)

- 5.3.3 触覚(フォースフィードバック、超音波)

-

5.4 車両タイプ別

- 5.4.1 エコノミー乗用車

- 5.4.2 中価格帯乗用車

- 5.4.3 高級乗用車

- 5.4.4 商用車

-

5.5 推進タイプ別

- 5.5.1 内燃機関(ICE)

- 5.5.2 バッテリー電気自動車(BEV)

- 5.5.3 プラグインハイブリッド車(PHEV)

- 5.5.4 燃料電池車(FCEV)

-

5.6 販売チャネル別

- 5.6.1 OEM搭載システム

- 5.6.2 アフターマーケットレトロフィット

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 その他の北米地域

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米地域

- 5.7.3 ヨーロッパ

- 5.7.3.1 ドイツ

- 5.7.3.2 イギリス

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 ロシア

- 5.7.3.7 その他のヨーロッパ地域

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 インド

- 5.7.4.4 韓国

- 5.7.4.5 その他のアジア太平洋地域

- 5.7.5 中東およびアフリカ

- 5.7.5.1 サウジアラビア

- 5.7.5.2 アラブ首長国連邦

- 5.7.5.3 南アフリカ

- 5.7.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 コンチネンタルAG

- 6.4.2 ビステオン・コーポレーション

- 6.4.3 デンソー株式会社

- 6.4.4 ボッシュGmbH

- 6.4.5 ヴァレオSA

- 6.4.6 ハーマンインターナショナル(サムスン)

- 6.4.7 パナソニック オートモーティブ

- 6.4.8 アプティブplc

- 6.4.9 シナプティクス・インク

- 6.4.10 ルクソフト(DXCテクノロジー)

- 6.4.11 アルプスアルパイン

- 6.4.12 マグナ・インターナショナル

- 6.4.13 フォルシア クラリオン

- 6.4.14 ヒョンデモービス

- 6.4.15 矢崎総業

- 6.4.16 日本精機

- 6.4.17 パイオニア株式会社

- 6.4.18 テンセント(「T-AI」コックピット)

- 6.4.19 セレンス・インク

- 6.4.20 エレクトロビット オートモーティブ

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

車載HMI(Human Machine Interface)とは、自動車の運転者や乗員が車両システムと情報をやり取りするためのあらゆる接点の総称でございます。これは、単に操作ボタンやディスプレイを指すだけでなく、視覚、聴覚、触覚といった人間の五感を通じて、車両の状態を理解し、意図を伝え、快適かつ安全に車両を操作するためのシステム全体を意味します。特に、自動車が「移動手段」から「生活空間」へと進化する中で、車載HMIはユーザーエクスペリエンス(UX)の中核を担う重要な要素として注目されております。

車載HMIのタイプは多岐にわたります。まず、視覚的なHMIとしては、インストルメントクラスター(計器盤)、センターディスプレイ、ヘッドアップディスプレイ(HUD)、リアシートエンターテイメントディスプレイなどがございます。これらは車両情報、ナビゲーション、インフォテインメントコンテンツなどを表示し、高精細化、大型化、曲面化、さらには有機EL(OLED)やマイクロLEDといった新技術の採用が進んでおります。次に、聴覚的なHMIとしては、音声認識システムが挙げられます。これにより、ドライバーは視線を移動させることなく、音声コマンドでナビゲーション設定、エアコン操作、音楽再生などを行うことが可能で、運転中の安全性向上に寄与します。また、車両からの警告音や案内音声も重要な聴覚HMIです。触覚的なHMIは、タッチスクリーンにおけるハプティックフィードバック、ステアリングホイールやシートの振動による警告、物理的なボタンやダイヤルの操作感などが含まれます。これらの触覚要素は、操作の確実性を高め、視覚への依存を減らす役割を果たします。さらに、入力方法としては、前述の音声認識、タッチ操作に加え、ジェスチャーコントロール、視線追跡、さらには生体認証(指紋、顔認証)なども開発・導入が進んでおり、より直感的でパーソナライズされた操作体験を提供しております。

車載HMIの用途は、車両のあらゆる機能領域にわたります。最も一般的なのは、ナビゲーションシステム、オーディオ・ビデオ再生、スマートフォン連携といったインフォテインメント機能でございます。これらは乗員の快適性や利便性を高めます。また、エアコン、シートヒーター、ドライブモード選択などの車両制御機能もHMIを通じて操作されます。さらに、先進運転支援システム(ADAS)や自動運転システムにおいては、車両が周囲の状況をどのように認識しているか、次にどのような操作を行うかをドライバーに伝え、またドライバーがシステムに介入する際のインターフェースとして、HMIは極めて重要な役割を担います。例えば、車線逸脱警告、衝突回避支援、アダプティブクルーズコントロールの設定などがHMIを通じて行われます。ドライバーモニタリングシステムもHMIの一部であり、ドライバーの覚醒度や視線を監視し、必要に応じて警告を発することで安全運転を支援します。

関連技術としては、まず人工知能(AI)が挙げられます。AIは音声認識の精度向上、ユーザーの行動パターン学習によるパーソナライズされた情報提供、さらにはドライバーの感情や状態を推定し、最適なHMIを提供するプロアクティブHMIの実現に不可欠です。次に、コネクティビティ技術も重要です。車両と外部ネットワーク(クラウド、V2Xなど)が常時接続されることで、リアルタイムの交通情報、OTA(Over-The-Air)アップデートによる機能追加・改善、スマートフォンとのシームレスな連携などが可能となり、HMIの機能拡張に貢献します。高精細ディスプレイ技術、高性能な半導体(SoC: System-on-a-Chip)は、複雑なグラフィック表示や高速な処理能力を支える基盤技術です。また、車載センサー(カメラ、レーダー、LiDARなど)は、車両周囲の環境認識だけでなく、ドライバーの視線やジェスチャーを検出するHMIセンサーとしても活用されます。サイバーセキュリティ技術も、個人情報保護やシステム全体の信頼性確保のために、HMI開発において不可欠な要素となっております。

市場背景としましては、自動車業界がCASE(Connected, Autonomous, Shared, Electric)と呼ばれる大変革期を迎えていることが挙げられます。コネクテッド化の進展により、車両は常に外部と繋がり、多様な情報やサービスがHMIを通じて提供されるようになりました。自動運転技術の進化は、ドライバーの役割の変化に伴い、HMIが提供すべき情報や操作方法を根本的に見直す必要性を生み出しております。また、電気自動車(EV)の普及は、従来のエンジン車とは異なる情報(充電状況、航続距離など)をHMIで分かりやすく提示することを求めています。消費者の間では、スマートフォンやタブレットで培われた直感的でリッチなユーザーエクスペリエンスが自動車にも求められるようになり、「第三の生活空間」としての快適性やパーソナライゼーションへのニーズが高まっております。これにより、自動車メーカーだけでなく、IT企業やソフトウェア企業もHMI開発に参入し、競争が激化しております。ソフトウェア・デファインド・ビークル(SDV)の概念が浸透する中で、HMIもハードウェアに依存せず、ソフトウェアによって柔軟に機能やデザインを更新・カスタマイズできる方向へと進化しております。

将来展望としましては、車載HMIはさらに高度化し、より人間中心のデザインへと進化していくと考えられます。まず、AIの進化により、HMIはドライバーや乗員の状況、好み、さらには感情を予測し、先回りして最適な情報やサービスを提供する「プロアクティブHMI」が主流となるでしょう。例えば、ドライバーの疲労度を検知して休憩を促したり、好みに合わせた音楽を提案したりする機能が考えられます。拡張現実(AR)技術を活用したヘッドアップディスプレイは、実際の道路上にナビゲーション情報や危険警告を重ねて表示することで、より直感的で安全な運転体験を提供します。また、車両内外のHMIがシームレスに連携し、スマートフォンやスマートホームデバイスとの統合が進むことで、移動体験全体がよりパーソナライズされ、途切れることのないデジタルライフが実現されるでしょう。触覚や嗅覚といった五感を刺激するHMIも研究されており、例えば、特定の香りでリラックス効果を促したり、警告をより直感的に伝えたりする可能性もございます。安全性と快適性の両立は引き続き最重要課題であり、運転中の認知負荷を最小限に抑えつつ、必要な情報を的確に伝えるHMIデザインが追求されます。最終的には、車載HMIは単なる操作インターフェースを超え、車両と人間が共生する「インテリジェントなパートナー」としての役割を担うようになることが期待されております。