自動車油圧システム市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

自動車油圧システム市場は、用途(ブレーキ、クラッチ、サスペンションなど)、コンポーネント(マスターシリンダー、スレーブシリンダーなど)、車両タイプ(乗用車、小型商用車など)、販売チャネル(OEM、アフターマーケット)、および地域別に分類されます。市場予測は、金額(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車油圧システム市場の概要:成長トレンドと予測(2025年~2030年)

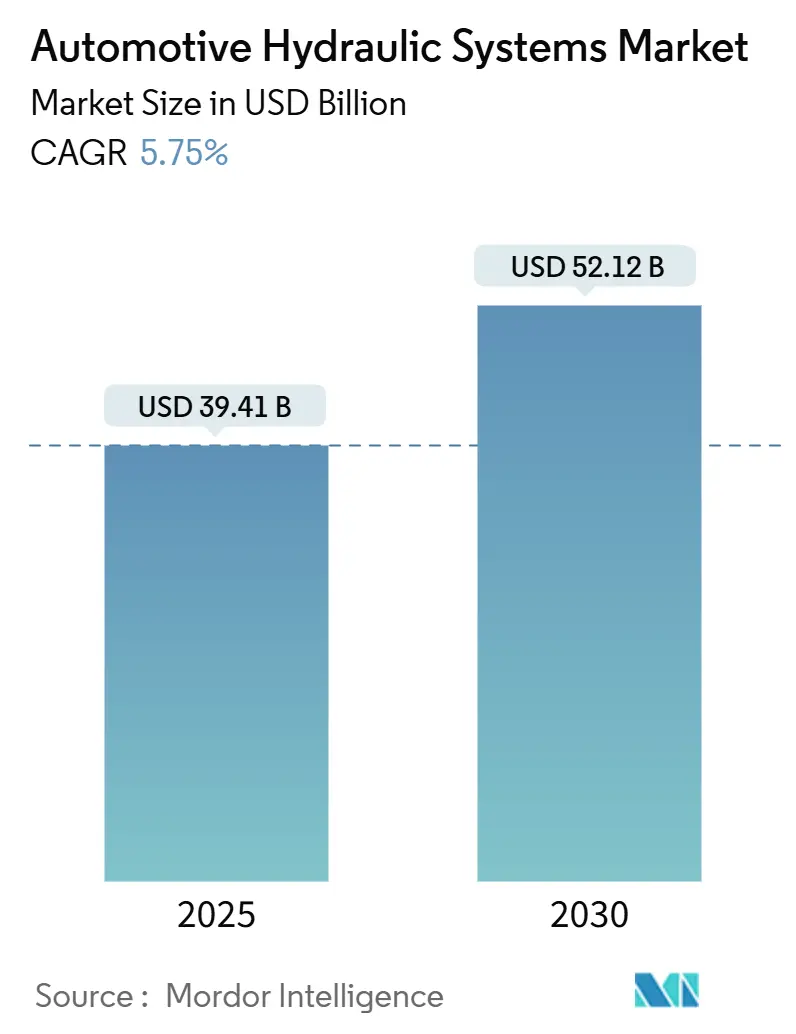

# 1. 市場規模と成長予測

自動車油圧システム市場は、2025年には394.1億米ドルと評価され、2030年までに521.2億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は5.75%に達する見込みです。電動化の進展にもかかわらず、ブレーキ、ステアリング、サスペンションといった主要な役割を維持することで、この分野は着実に成長しています。

市場の成長を牽引する主な要因としては、世界的なブレーキ安全規制の強化、商用車生産の増加、レベル3以上の自動運転プラットフォームへの電油圧モジュールの普及などが挙げられます。地域別では、中国の生産成長とインドの生産能力増強により、アジア太平洋地域が引き続き製造の中心地であり、最大の市場となっています。一方、アフリカはインフラ投資の増加に伴い、最も急速に成長する市場として注目されています。プレミアム車両メーカーは乗り心地の差別化のために油圧サスペンションに依存し、商用車フリートは実績のある油圧システムの信頼性を重視しています。

# 2. 主要なポイント

* アプリケーション別: 2024年にはブレーキが市場シェアの45.12%を占め、パワーステアリングアシストは2030年までに6.52%のCAGRで成長すると予測されています。

* コンポーネント別: 2024年にはマスターシリンダーが収益シェアの35.26%を占め、油圧ポンプは7.46%のCAGRで拡大すると予測されています。

* 車両タイプ別: 2024年には乗用車が市場規模の52.52%を占め、オフハイウェイ車が7.31%の最速CAGRを記録すると予測されています。

* 販売チャネル別: 2024年にはOEM出荷が市場規模の69.27%を占め、アフターマーケットは6.51%のCAGRで成長しています。

* 地域別: 2024年にはアジア太平洋地域が収益シェアの48.89%を占め、アフリカは2030年までに7.57%のCAGRで成長すると予測されています。

# 3. 市場の動向と洞察

3.1. 促進要因

* 世界の商用車生産・販売の増加: トラックやバスの生産増加は、ブレーキ、ステアリング、補助駆動装置に複数の高圧回路を必要とするため、油圧システムの需要を高めます。インドの自動車産業の成長や、電動トラックにおける熱管理ループの油圧化も需要を支えています。

* ブレーキ安全規制の強化(ABS、ESC、EBS): 自動緊急ブレーキや強化された安定性制御の義務化は、精密な油圧変調に依存しており、先進的なバルブ、ブースター、マイクロポンプの需要を拡大させています。NHTSAのFMVSS 127やEUのEuro 7基準などがこれに該当します。

* プレミアム車の油圧サスペンション需要の増加: プレミアムブランドは、乗り心地を差別化するためにアクティブ油圧サスペンションの採用を増やしています。この技術はバッテリー電気自動車(BEV)アーキテクチャにもスムーズに移行し、将来の需要を保護します。

* レベル3以上の自動運転システム向け電油圧モジュール: 自動運転では冗長性が重視されるため、フェイルセーフな油圧サブシステムが電子アクチュエーターのバックアップとして不可欠です。これらのモジュールにおける予測診断は、サービス収益源を開拓します。

* 新興市場のエントリーレベルEV向け低コスト油圧パック: アジア太平洋、中東・アフリカ、ラテンアメリカなどの新興市場では、エントリーレベルのEV向けに低コストの油圧パックが需要を創出しています。

* ハイブリッドサスペンションにおける回生油圧エネルギー貯蔵: ハイブリッドサスペンションにおける回生油圧エネルギー貯蔵は、長期的な関連性を持つ新興のサブセグメントです。

3.2. 抑制要因

* 完全電動ブレーキ・ステアリングシステムへの急速な移行: バッテリーEVプラットフォームは軽量化と精密制御を目指しており、作動油ラインを不要とする電気機械式ユニットが好まれます。これにより、油圧システムの需要が減少する可能性があります。

* 油圧作動油漏れに関する環境懸念: PFAS(有機フッ素化合物)や難燃性作動油に対する規制強化は、高価な再処方を促し、OEMはより低い責任を求めて密閉システムや代替技術を好むようになります。

* エラストマーシール原材料の不足によるコスト上昇: エラストマーシールの原材料不足は、サプライチェーン全体に影響を与え、コストを上昇させる可能性があります。

* ロボタクシーフリートにおけるOEMのドライ・ブレーキ・バイ・ワイヤ選好: ロボタクシーフリートでは、OEMがドライ・ブレーキ・バイ・ワイヤシステムを好む傾向があり、これは油圧システムの需要を抑制する可能性があります。

# 4. セグメント分析

4.1. アプリケーション別 – ブレーキが電動化にもかかわらず優位性を維持

2024年の収益の45.12%をブレーキが占め、自動車油圧システム市場で最大のシェアを保持しています。NHTSAの緊急ブレーキ規制などの法的義務が需要を確保し、純粋なEVでさえ油圧バックアップ回路を維持しています。一方、パワーステアリングアシストは、エネルギー効率とステアリングフィールを両立させる電油圧ラックの普及により、6.52%のCAGRで拡大しています。サスペンションアプリケーションは、プレミアム車の乗り心地に対する需要から恩恵を受けています。

4.2. コンポーネント別 – マスターシリンダーが市場シェアをリード

2024年のコンポーネント販売の35.26%をマスターシリンダーが占め、その普遍的な適合性を示しています。油圧ポンプは、先進運転支援システム(ADAS)機能がオンデマンドの圧力を必要とするため、7.46%の最高のCAGRを記録しています。リザーバー、ホース、マニホールドは、複合ラインを使用した軽量設計により着実に増加しています。バルブとアクチュエーターは、統合センサーによる閉ループ制御により価値が向上しています。

4.3. 車両タイプ別 – 乗用車がリーダーシップを維持

2024年の収益の52.52%を乗用車が占め、自動車油圧システム市場を牽引しています。オフハイウェイ車は、アジアやアフリカでの建設機械や農業機械の拡大により、7.31%のCAGRで最も急速に成長しています。商用バンやトラックは、負荷や使用サイクルの特性から油圧システムの採用を維持しており、乗用車の電動化に対する緩衝材となっています。

4.4. 販売チャネル別 – OEMが優位性を保ちつつアフターマーケットが成長

OEMは車両組立時に油圧システムを統合し、2024年の販売の69.27%を占めました。しかし、フリートのサービス寿命延長や旧型車の使用継続により、アフターマーケットは6.51%のCAGRで成長しています。アフターマーケットの拡大は、作動油、シール、ホースなどの消耗品を中心に、市場に広がりをもたらしています。独立系販売業者はEコマースを活用して世界中のバイヤーにリーチし、地域調達の奨励もサプライチェーンを再構築する可能性があります。

# 5. 地域分析

* アジア太平洋: 2024年には世界の収益の48.89%を占め、自動車油圧システム市場の中心地としての地位を確立しています。中国とインドの車両生産が需要を牽引し、日本のEV普及は一部のパワートレイン油圧アプリケーションを減少させるものの、ブレーキやサスペンションの需要は維持されています。

* 北米: 厳格な安全規制と急速な電動化が油圧需要に二重の影響を与えています。NHTSAの新しい評価プロトコルはブレーキ油圧システムの技術的複雑さを維持する一方、EPAの排出ガス規制はEVの採用を加速させ、将来の需要を減少させる可能性があります。

* 欧州: 規制策定を主導していますが、Euro 7の粒子制限やPFAS規制により、コスト競争力の低下に直面しています。

* アフリカ: ナイジェリア、ケニア、エジプトでのインフラ投資により、オフハイウェイ油圧需要が拡大し、2030年までに7.57%の最速CAGRを達成すると予測されています。

* 南米: 鉱業および農業機械に関連して着実な成長を示していますが、マクロ経済の変動が不確実性をもたらしています。

* 中東: 従来のパワートレインの選好と産業政策のインセンティブが、地域の油圧組立を促進する可能性があります。

# 6. 競争環境

自動車油圧システム市場は中程度の断片化が進んでおり、Robert Bosch、ZF Friedrichshafen、Continentalなどの広範なポートフォリオを持つサプライヤーが技術ベンチマークを設定しています。これらの企業は、ブレーキ、ステアリング、サスペンションのノウハウを統合した製品を提供し、OEMの調達を簡素化しています。ティア1サプライヤーは垂直統合を進め、キャリパー、バルブ、電子制御ユニットを一元的に管理しています。小規模企業は、アフターマーケットのアップグレードやオフハイウェイアキュムレーターなどの専門分野に特化して存続しています。

欧州の既存企業は、予測ダンピングや低ダストブレーキ材料などのプレミアムシステム機能に重点を置いてシェアを維持しています。アジアの競合企業はコストと製造規模に注力し、量産乗用車プログラムで契約を獲得しています。米国の企業は、自動運転フリート向けのソフトウェア駆動型電油圧モジュールを追求しています。環境規制やPFASフリー作動油への対応は、確立された研究開発パイプラインを持つ企業に有利な追加の障壁となっています。

油圧ハードウェアが車両ネットワークやOTA(Over-The-Air)診断と連携する必要があるため、ソフトウェア企業との提携が増加しています。サプライヤーは、デジタルツインや予測メンテナンスに投資して、製品のライフタイムバリューを高めています。部品のコモディティ化が利益を圧迫する中、統合の動きが予想されますが、フェイルセーフ設計や作動油化学に関する知的財産は依然として戦略的なプレミアムを維持しています。

# 7. 主要企業と最近の業界動向

主要企業:

* Robert Bosch GmbH

* Aisin Seiki Co. Ltd

* ZF Friedrichshafen AG

* BorgWarner

* Continental AG

最近の業界動向:

* 2024年11月: NHTSAは、2026年モデルから死角および歩行者ブレーキ評価を追加する新車アセスメントプログラム(NCAP)を更新しました。

* 2023年10月: EPAは、油圧駆動のA/Cコンプレッサーを搭載した車両に間接的に影響を与えるハイドロフルオロカーボン(HFC)の段階的削減規制を最終決定しました。

このレポートは、グローバル自動車油圧システム市場の現状と将来の展望について、包括的な分析を提供しています。自動車油圧システムは、油圧オイルなどの特殊な流体を用いて機械や装置に動力を伝達する技術であり、その市場は多岐にわたるセグメントで構成されています。

レポートの構成と分析範囲

本レポートは、研究の前提と市場定義、調査方法、エグゼクティブサマリーから始まり、市場概況、市場規模と成長予測、競争環境、そして市場機会と将来展望に至るまで、詳細な分析を展開しています。市場概況のセクションでは、市場の概要、推進要因、阻害要因に加え、バリュー/サプライチェーン分析、規制環境、技術的展望、さらにはポーターの5つの力分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争ダイナミクスを深く掘り下げています。

市場は、用途別(ブレーキ、クラッチ、サスペンション、パワーステアリングアシスト、ファンドライブシステム、バルブトレイン、その他)、コンポーネント別(マスターシリンダー、スレーブ/ホイールシリンダー、リザーバー、ホース&チューブ、油圧ポンプ、バルブ&マニホールド、アクチュエーター/ブースター、アキュムレーター&シール)、車両タイプ別(乗用車、小型商用車、中・大型商用車、オフハイウェイ車)、販売チャネル別(OEM、アフターマーケット)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に詳細にセグメント化され、それぞれの市場規模と成長予測が提供されています。

市場規模と成長予測

グローバル自動車油圧システム市場は堅調な成長を続けており、2025年には394.1億米ドルの規模に達し、2030年までには521.2億米ドルに拡大すると予測されています。

市場の推進要因

市場成長を牽引する主な要因は以下の通りです。

* 商用車の生産・販売増加: 世界的に商用車の生産と販売が増加しており、油圧システムの需要を押し上げています。

* ブレーキ安全規制の強化: ABS、ESC、EBSといったブレーキ安全に関する規制が厳格化されており、油圧システムの採用を促進しています。

* プレミアム車両における油圧サスペンション需要: 高性能なプレミアム車両において、快適性と走行安定性を向上させる油圧サスペンションの需要が高まっています。

* 先進運転支援システム(ADシステム)への対応: レベル3以上の自動運転システムでは、電気油圧モジュールが重要な役割を果たし、システムの信頼性と安全性を確保しています。

* 新興市場のEV向け低コスト油圧パック: 新興市場におけるエントリーレベルの電気自動車(EV)向けに、低コストの油圧パックが提供され、市場の裾野を広げています。

* ハイブリッドサスペンションにおける回生油圧エネルギー貯蔵: ハイブリッドサスペンションシステムにおける回生油圧エネルギー貯蔵技術の進化も、市場の成長に貢献しています。

市場の阻害要因

一方で、市場の成長を妨げるいくつかの課題も存在します。

* 完全電動ブレーキ・ステアリングシステムへの移行: ブレーキやステアリングシステムが完全電動化される動きが加速しており、従来の油圧システムからのシフトが進む可能性があります。

* 作動油漏れに関する環境懸念: 油圧作動油の漏れが環境に与える影響に対する懸念が高まっており、より環境に配慮した設計や流体の開発が求められています。

* 原材料不足とコスト上昇: エラストマーシールなどの原材料不足が製造コストを押し上げ、市場に影響を与えています。

* ドライ・ブレーキ・バイ・ワイヤシステムへの選好: ロボタクシーフリートなどでは、OEMがドライ・ブレーキ・バイ・ワイヤシステムを好む傾向があり、油圧システムの需要に影響を与える可能性があります。

地域別および用途別の主要動向

地域別に見ると、アジア太平洋地域が2024年に48.89%の収益シェアを占め、最大の市場となっています。これは、中国とインドにおける車両生産の堅調な伸びが主な要因です。用途別では、パワーステアリングアシストが2030年までに6.52%の年平均成長率(CAGR)で最も速い成長を遂げると予測されています。これは、先進運転支援機能に対応する電気油圧ラックの需要が増加しているためです。

環境規制と自動運転技術の影響

環境規制も市場に大きな影響を与えています。PFAS(有機フッ素化合物)に関する報告義務、作動油漏れの制限、およびEuro 7排出ガス規制におけるブレーキ粒子排出量の上限設定などにより、新たな流体化学や密閉設計が求められ、コンプライアンスコストが増加する見込みです。

また、自動運転技術の進化も油圧システムの役割を再定義しています。レベル3以上の自動運転プラットフォームでは、冗長なブレーキおよびステアリングシステムが必須であり、電気油圧モジュールは電子システムが故障した場合のフェイルセーフ作動を提供するため、引き続き不可欠なコンポーネントとして位置づけられています。

アフターマーケットの成長

アフターマーケットチャネルも重要な成長分野であり、6.51%のCAGRで拡大すると予測されています。車両の長寿命化とフリート運用におけるコスト管理の重視が、交換用流体、シール、およびアップグレードされたマスターシリンダーの需要を押し上げています。

競争環境

市場には、Robert Bosch GmbH、ZF Friedrichshafen AG、Continental AG、Aisin Corporationなど、多数の主要企業が存在し、激しい競争を繰り広げています。レポートでは、これらの企業の詳細なプロファイルが提供され、市場集中度、戦略的動き、市場シェア分析などが網羅されています。

このレポートは、自動車油圧システム市場の現状と将来の展望を包括的に理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界の商用車生産および販売の増加

- 4.2.2 より厳格なブレーキ安全義務(ABS、ESC、EBS)

- 4.2.3 油圧サスペンションに対するプレミアム車両の需要の増加

- 4.2.4 レベル3+ ADシステム用電気油圧モジュール

- 4.2.5 新興市場のエントリーレベルEV向け低コスト油圧パック

- 4.2.6 ハイブリッドサスペンションにおける回生油圧エネルギー貯蔵

-

4.3 市場の阻害要因

- 4.3.1 全電動ブレーキおよびステアリングシステムへの急速な移行

- 4.3.2 作動油漏れに関する環境上の懸念

- 4.3.3 エラストマーシール原材料の不足によるコスト上昇

- 4.3.4 ロボタクシーフリートにおけるOEMのドライブレーキ・バイ・ワイヤの好み

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(USD)および数量(単位))

-

5.1 用途別

- 5.1.1 ブレーキ

- 5.1.2 クラッチ

- 5.1.3 サスペンション

- 5.1.4 パワーステアリングアシスト

- 5.1.5 ファンドライブシステム

- 5.1.6 バルブトレイン(タペット/アクチュエーター)

- 5.1.7 その他

-

5.2 コンポーネント別

- 5.2.1 マスターシリンダー

- 5.2.2 スレーブ/ホイールシリンダー

- 5.2.3 リザーバー

- 5.2.4 ホース&チューブ

- 5.2.5 油圧ポンプ

- 5.2.6 バルブ&マニホールド

- 5.2.7 アクチュエーター/ブースター

- 5.2.8 アキュムレーター&シール

-

5.3 車種別

- 5.3.1 乗用車

- 5.3.2 小型商用車

- 5.3.3 中型・大型商用車

- 5.3.4 オフハイウェイ車(農業・建設)

-

5.4 販売チャネル別

- 5.4.1 OEM

- 5.4.2 アフターマーケット

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 イタリア

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Robert Bosch GmbH

- 6.4.2 ZF Friedrichshafen AG

- 6.4.3 Continental AG

- 6.4.4 Aisin Corporation

- 6.4.5 BorgWarner Inc.

- 6.4.6 Valeo SA

- 6.4.7 Eaton Corporation plc

- 6.4.8 Schaeffler AG

- 6.4.9 KYB Corporation

- 6.4.10 WABCO (ZF CVCS)

- 6.4.11 JTEKT Corporation

- 6.4.12 GKN Automotive

- 6.4.13 Denso Corporation

- 6.4.14 Nexteer Automotive Group

- 6.4.15 Nissin Kogyo Co. Ltd

- 6.4.16 Hitachi Astemo Ltd

- 6.4.17 Brembo SpA

- 6.4.18 Mando Corp

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車油圧システムは、自動車の様々な機能において、作動油と呼ばれる非圧縮性の液体を利用して力を伝達し、増幅、制御する技術体系を指します。その基本原理は、パスカルの原理に基づき、小さな力で大きな力を生み出し、精密な動作を実現することにあります。具体的には、ポンプで発生させた油圧を配管を通じてアクチュエータ(シリンダーやモーターなど)に伝え、機械的な運動に変換します。このシステムは、自動車の安全性、快適性、操作性を高める上で不可欠な役割を担ってまいりました。主要な構成要素としては、作動油を圧送するポンプ、油圧の方向や流量を制御するバルブ、油圧を機械的な力に変換するアクチュエータ、作動油を貯蔵するリザーバータンク、そしてこれらを繋ぐ配管などが挙げられます。

自動車における油圧システムの種類は多岐にわたります。最も広く知られているのは、ブレーキシステムです。運転者がブレーキペダルを踏むと、マスターシリンダー内の作動油に圧力がかかり、その圧力が各車輪のホイールシリンダーやキャリパーに伝達され、ブレーキパッドがディスクやドラムを挟み込むことで制動力を発生させます。このシステムは、アンチロック・ブレーキ・システム(ABS)や横滑り防止装置(ESC)といった電子制御システムと連携し、より高度な安全性を提供しています。次に、パワーステアリングシステムも重要な油圧システムの一つです。油圧式パワーステアリング(HPS)では、エンジンによって駆動されるポンプが油圧を発生させ、ステアリング操作を補助することで、運転者が少ない力でハンドルを操作できるようにします。近年では電動油圧式(EHPS)や電動パワーステアリング(EPS)への移行が進んでいますが、油圧の恩恵は依然として大きいものです。また、オートマチックトランスミッション(AT)においても、トルクコンバーターやバルブボディといった油圧制御ユニットが、エンジンの動力を効率的に伝達し、スムーズな変速を実現しています。デュアルクラッチトランスミッション(DCT)やオートメイテッドマニュアルトランスミッション(AMT)の一部でも、クラッチやギアの作動に油圧が用いられることがあります。さらに、アクティブサスペンションやセミアクティブサスペンションでは、油圧を用いて車高調整や減衰力制御を行い、乗り心地や操縦安定性を向上させています。マニュアルトランスミッション車のクラッチ操作や、コンバーチブル車のルーフ開閉、シート調整など、快適性や利便性に関わる部分でも油圧システムが活用されています。

自動車油圧システムの用途は、前述の通り、安全性、快適性、操作性の向上に大きく貢献しています。ブレーキシステムは、車両の停止や減速を確実に行うことで、事故防止に直結する最も重要な安全機能の一つです。パワーステアリングは、特に低速走行時や駐車時において、ハンドルの操作負担を軽減し、運転の快適性を高めます。オートマチックトランスミッションは、運転者がクラッチ操作やギアチェンジを行う必要をなくし、運転の容易さと快適性を提供します。サスペンションシステムにおける油圧の活用は、路面からの衝撃を吸収し、乗り心地を向上させるとともに、高速走行時の安定性やコーナリング性能を高める役割も果たします。このように、油圧システムは自動車の基本的な走行性能から、快適性、安全性に至るまで、幅広い領域でその能力を発揮しています。

関連技術としては、まず電子制御技術が挙げられます。現代の自動車油圧システムは、エンジンコントロールユニット(ECU)や各種センサーと密接に連携し、より精密かつ効率的な制御を実現しています。例えば、ABSやESCは、車輪速センサーからの情報に基づいて油圧を細かく調整し、車両の安定性を保ちます。電動化技術も重要な関連技術です。エンジン駆動の油圧ポンプに代わり、電動モーターで油圧ポンプを駆動する電動油圧パワーステアリング(EHPS)や、電動ブレーキブースターなどが普及し、燃費向上や省スペース化に貢献しています。また、材料技術の進化も油圧システムの性能向上に寄与しています。軽量で高強度な材料、耐熱性や耐腐食性に優れた材料の開発により、システムの耐久性や信頼性が向上しています。作動油自体も、より高性能で環境負荷の低いものが開発されています。さらに、圧力センサー、流量センサー、温度センサーなどのセンサー技術は、油圧システムのリアルタイム監視とフィードバック制御を可能にし、異常検知や予防保全にも役立っています。

市場背景としては、環境規制の強化が大きな影響を与えています。燃費向上やCO2排出量削減の要求は、油圧システムの効率化や電動化へのシフトを加速させています。エンジン駆動の油圧ポンプはエンジンの負荷となるため、電動化することで燃費改善に貢献できるからです。また、安全性向上への要求も高まっており、自動運転技術の進化に伴い、ブレーキやステアリングといった基幹システムの高信頼性、冗長性がこれまで以上に求められています。快適性への要求も依然として高く、静粛性やスムーズな操作感は、自動車の付加価値を高める上で重要です。一方で、コスト競争も激しく、部品点数の削減や製造プロセスの効率化が常に求められています。特に、電気自動車(EV)やハイブリッド車(HEV)の普及は、エンジン駆動の油圧ポンプが使えないため、電動油圧システムや、油圧を使わない「バイ・ワイヤ」システムへの移行を強く促しています。

将来展望としては、電動化と電制化がさらに加速すると考えられます。油圧システムが完全に消滅するわけではなく、電動モーターと組み合わせた電動油圧システム(EHB: Electric Hydraulic Brake、EHPS: Electric Hydraulic Power Steeringなど)として進化し、より精密な制御とエネルギー効率の向上を目指すでしょう。これにより、必要な時に必要なだけ油圧を発生させることが可能になり、燃費改善に貢献します。また、「バイ・ワイヤ」技術、すなわちブレーキ・バイ・ワイヤやステア・バイ・ワイヤといった、電気信号で直接アクチュエータを制御するシステムとの融合や競争が進むと予想されます。油圧システムは依然として高い出力密度と信頼性を持つため、バイ・ワイヤシステムのバックアップや、特定の高負荷用途でその存在感を維持する可能性が高いです。自動運転技術の普及に伴い、油圧システムは高精度な車両制御(ブレーキ、ステアリング、サスペンション)において不可欠な要素であり続けるでしょう。特に、自動運転における冗長性やフェイルセーフ機能の強化には、油圧システムの信頼性が重要視されます。さらに、車両全体の軽量化に貢献するため、油圧部品の小型化、高集積化が進むとともに、環境負荷の低い作動油の開発や、長寿命化、高性能化も継続的に追求されるでしょう。最終的には、複数の油圧システムや電子制御システムが統合され、車両全体の性能を最適化する統合制御システムへと発展していくと考えられます。