自動車用イグニッションコイル市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

自動車用イグニッションコイル市場レポートは、タイプ(ブロックイグニッションコイル、コイルオンプラグなど)、動作原理(シングルスパーク技術、デュアルスパーク技術)、流通チャネル(OEM、アフターマーケット)、車両タイプ(乗用車、商用車)、および地域(北米、南米など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

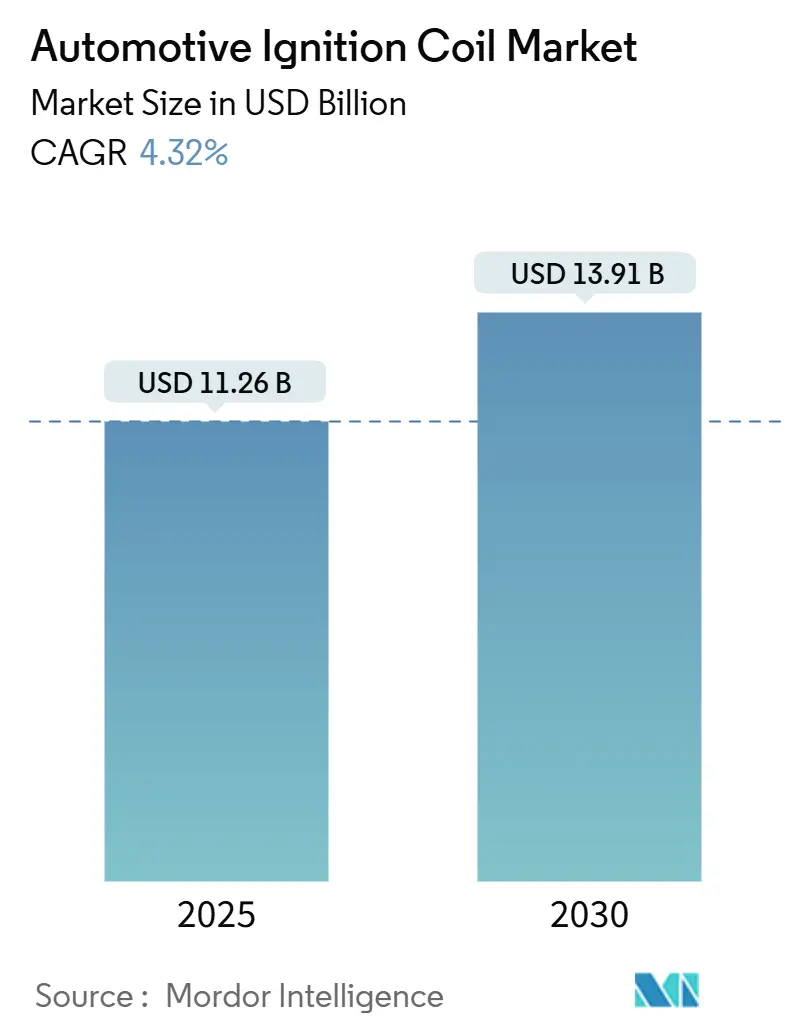

自動車用イグニッションコイル市場は、2025年に112.6億米ドル、2030年には139.1億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)4.32%で成長する見込みです。アジア太平洋地域における小型車の生産増加、コイルオンプラグ(COP)技術の継続的な優位性、成熟した車両群における堅調な交換サイクルが成長を支える一方で、銅価格の高騰や希土類磁石の供給リスクによるサプライヤーのマージン圧迫、バッテリー電気自動車(BEV)の普及が長期的な需要の上限を設定するなど、市場はレガシーな内燃機関のニーズと急速な電動化の未来の間で戦略的な転換点にあります。

主要な市場動向の要点

* タイプ別: コイルオンプラグ(COP)システムが2024年に51.33%の収益シェアを占め、2030年まで6.32%のCAGRで最も速い成長を記録すると予測されています。

* 作動原理別: シングルスパーク技術が2024年に62.41%の市場シェアを保持し、デュアルスパーク設計は5.97%のCAGRで成長が見込まれます。

* 流通チャネル別: OEMが2024年に75.12%の収益を占めるものの、アフターマーケットは2030年まで7.18%のCAGRで最も急速に成長すると予測されています。

* 車両タイプ別: 乗用車が2024年に市場価値の64.18%を占めましたが、商用車は2030年まで6.46%のCAGRで最高の成長率を記録する見込みです。

* 地域別: アジア太平洋地域が2024年に46.21%のシェアで市場をリードし、2030年まで6.97%のCAGRで拡大すると予測されています。

市場のトレンドと洞察

市場を牽引する要因:

* 乗用車および小型商用車の生産増加: パンデミック後の生産回復、特にアジア太平洋地域での顕著な成長が市場を押し上げています。48Vマイルドハイブリッドプラットフォームの導入も内燃機関の需要を維持し、ユーロ7排出ガス規制への対応がCOPアセンブリの需要を促進しています。

* 老朽化した車両群によるアフターマーケット需要の増加: 米国における平均車両年齢が12.5年に達するなど、古い車両はより頻繁なメンテナンスを必要とし、イグニッションコイルのアフターマーケットを活性化させています。

* 厳しい排出ガス規制による高性能コイルの需要: ユーロ7などの規制は、より完全な燃焼を保証するために、耐熱性や防湿性に優れた高出力コイルの統合をOEMに義務付けています。デュアルスパークアーキテクチャも、微粒子形成の削減に貢献し、プレミアムモデルで採用が進んでいます。

* ターボチャージャー付きダウンサイジングガソリンエンジンにおけるCOPコイルの必要性: ターボチャージャー付きエンジンの普及に伴い、低速プレイグニッションのリスクが高まるため、シリンダーごとのスパーク制御が不可欠です。COPソリューションは高電圧損失を排除し、ノックを軽減し効率を向上させます。

* フレックス燃料車の普及による耐久性のあるコイルの需要: ブラジルなどのフレックス燃料市場では、エタノール含有量の変動に対応するため、安定した火炎伝播を可能にする複数の点火点を持つ耐久性のあるコイルが求められています。

* スマート診断対応コネクテッドコイルの台頭: 組み込みセンサーがコイル温度やスパークエネルギーをテレマティクスシステムに送信し、フリートオペレーターの予知保全を可能にしています。

市場を抑制する要因:

* BEVへの移行によるイグニッションシステム需要の減少: 電気自動車はスパーク点火アセンブリ全体を不要にするため、サプライヤーはバッテリー、インバーター、熱管理モジュールなどへの事業転換を進めています。これは将来のコイル需要に上限を設けます。

* 銅および希土類磁石の価格変動: イグニッションコイルは銅巻線と磁石アセンブリに依存しており、これらの材料価格の急騰はサプライヤーのマージンを圧迫します。

* 48Vハイブリッドによるコイル要件の低下: 48Vハイブリッドシステムは内燃機関を維持するものの、特定のコイル要件を低下させる可能性があり、プレミアムセグメントを中心に影響が見られます。

* プラズマベース点火技術の台頭: 長期的には、プラズマベースの点火技術などの代替技術が従来のイグニッションコイルを置き換える可能性があります。

セグメント分析

* タイプ別(COPがプレミアムアプリケーションを牽引): コイルオンプラグ(COP)システムは2024年に51.33%の収益を占め、6.32%のCAGRで市場の明確な成長エンジンとなっています。この設計は高電圧リードを排除し、電磁損失を低減し、ターボチャージャー付きエンジンが要求する高度なノック制御戦略をサポートします。ブロックコイルやレールアセンブリは、特に新興国のエントリーレベルセグメントにおいて、コスト重視のモデルで競争力を維持しています。ハイブリッドパワートレインもシリンダーごとに1つのコイルを必要とするため、COPユニットの需要は2030年まで確保されるでしょう。

* 作動原理別(シングルスパークが依然優勢): シングルスパーク設計は2024年に売上の62.41%を占め、成熟した製造技術、実績のある信頼性、低コストを反映しています。しかし、デュアルスパークユニットは、プレミアムOEMがさらなる燃焼効率を追求するため、5.97%のCAGRで成長しています。ブラジルのフレックス燃料車では、エタノール含有量の変動により、安定した火炎伝播のために複数の点火点が有利です。

* 流通チャネル別(アフターマーケットが拡大): OEM契約が2024年の売上の75.12%を占めましたが、アフターマーケットの収益は7.18%のCAGRで、他のどのチャネルよりも速く成長しています。北米や西ヨーロッパにおける車両の老朽化が部品交換を後押しし、インドなどの新興市場では中古車向けにアフターマーケットコイルが利用されています。BEVがOEMコイル需要を減少させるにつれて、アフターマーケット活動はイグニッションコイル産業の安定化の柱となるでしょう。

* 車両タイプ別(商用車が成長を支える): 乗用車が2024年の収益の64.18%を占めましたが、商用車は6.46%のCAGRで加速しています。商用車の長い耐用年数と電動化への移行の遅さが、コイル需要を支えています。フリートは耐久性と総所有コストの低さを重視するため、より高品質な絶縁と防湿設計への移行が進んでいます。

地域分析

* アジア太平洋地域: 46.21%のシェアで自動車用イグニッションコイル市場をリードし、6.97%のCAGRで成長すると予測されています。中国の自動車産業は2024年に10兆元を記録し、国内ブランドが売上の61.9%を占め、強力な現地コイル需要を牽引しています。日本のメーカーは高度なユニットを世界中に出荷し、インドの低コスト基盤はOEM供給とアフターマーケット輸出への投資を呼び込んでいます。

* 北米: 成熟した市場ですが、12.5年の平均車両年齢が安定したアフターマーケット需要を確保し、厳しい米国EPA規制が残存する内燃機関プラットフォーム向けにプレミアムコイルの関連性を維持しています。

* ヨーロッパ: 積極的なBEV政策とユーロ7規制への一時的な対応とのバランスを取っています。自動車メーカーは、バッテリープラットフォームが拡大するまで、微粒子排出制限を満たすために高出力コイルを搭載する必要があり、NGKの87%のアフターマーケットカバー率が、老朽化したガソリン車やマイルドハイブリッド車への部品供給を保証しています。

* 南米: ブラジルのフレックス燃料エコシステムが牽引しており、軽自動車の82%がエタノール混合燃料で走行するため、コイルへの負荷が高まり、耐腐食性設計の需要が高まっています。

* 中東およびアフリカ: 小規模な貢献にとどまりますが、自動車化率の上昇に伴い徐々に成長しています。政治的不安定性や通貨の変動が物流を複雑にしていますが、日本および中国ブランドによる現地組立がナイジェリア、エジプト、南アフリカでコイルの機会を創出しています。

競争環境

競争環境は中程度に集中しています。NGK/Niterraは69の子会社と34の工場を通じて広範なリーチを持ち、スパークプラグから完全なイグニッションモジュールへと多角化を進めています。デンソーはBEVへの移行リスクに対応するため、インバーターやバッテリー冷却製品への研究開発を再配分しています。ボッシュは、振動下でのスパークプラグの完全性を確保するため、COPハウジングのプラスチック製グリップ機能を接触スプリングに置き換えるなど、漸進的な革新を示しています。

材料供給が新たな競争の場となっており、銅や希土類磁石の価格変動は、アルミニウム巻線やフェライト磁石の研究を促進しています。デジタル診断もフリートオペレーターの予知保全を可能にする新たなフロンティアです。アフターマーケットの専門企業は、ティア1の巨大企業の下でニッチな市場を開拓しており、Standard Motor Productsは99%の車両カバー率を維持するために毎月SKUを追加しています。地域企業は主にコストで競争していますが、グローバルリーダーから設計ライセンスを取得し、技術的階層を乱すことなく量を増やしています。

主要企業

* デンソー株式会社

* 日本特殊陶業株式会社(Niterra)

* 日立Astemo株式会社

* ロバート・ボッシュGmbH

* ボルグワーナー株式会社(Delphi Technologiesを含む)

最近の業界動向

* 2024年11月: 大阪のダイヤモンド電機株式会社が、誤点火防止機能を備えた水素エンジン用イグニッションコイルを発表しました。

* 2024年9月: Standard Motor Productsが、StandardおよびBlue Streakコイルの製品範囲を700以上のSKUに拡大し、完全なサービス作業向けにマルチパックを提供しました。

* 2024年1月: NGKが、現代のエンジンにおける信頼性向上を目的としたMODシリーズイグニッションコイルを導入しました。

自動車用イグニッションコイル市場レポートの要約

本レポートは、自動車用イグニッションコイル市場に関する詳細な分析を提供しています。自動車用イグニッションコイルは、バッテリーの低電圧を高電圧に変換し、スパークプラグで火花を発生させてエンジン内の混合気を着火させる、車両のイグニッションシステムにおいて不可欠な部品です。

市場規模と成長予測

市場は2025年に112.6億米ドルの規模に達し、2030年までには139.1億米ドルに成長すると予測されています。地域別では、アジア太平洋地域が2024年に46.21%の市場シェアを占め、2030年までの年平均成長率(CAGR)は6.97%と、最も高い成長を牽引しています。

市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 乗用車および小型商用車の世界的な生産台数の増加。

* 車両の老朽化に伴うアフターマーケットでの交換需要の拡大。

* 厳格化する排出ガス規制により、高性能コイルの需要が増加していること。

* ターボチャージャー付きダウンサイジングガソリンエンジンにおけるコイルオンプラグ(COP)コイルの必要性。COP技術は、ターボチャージャー付きおよびダウンサイジングエンジンに不可欠な精密なシリンダー別スパーク制御を提供し、6.32%のCAGRで成長しています。

* 新興市場におけるフレックス燃料プログラムの導入による堅牢なコイルの需要。

* コネクテッドカーにおけるスマート診断コイルの採用。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* バッテリー電気自動車(BEV)の普及により、従来のイグニッションシステムが不要になること。

* 銅や希土類磁石の価格変動。

* 48Vハイブリッドアーキテクチャの採用により、車両あたりのコイル数が減少すること。

* 低張力プラズマイグニッション技術の出現。

セグメンテーション

市場は、タイプ別(ブロックイグニッションコイル、コイルオンプラグ(COP)、イグニッションコイルレール)、動作原理別(シングルスパーク技術、デュアルスパーク技術)、流通チャネル別(OEM、アフターマーケット)、車種別(乗用車、商用車)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に詳細に分析されています。

特に、アフターマーケットチャネルは、車両フリートの老朽化と高い交換率により、OEM供給よりも急速に拡大しており、7.18%のCAGRで成長しています。アフターマーケットサプライヤーは、最大99%のモデルをカバーしています。

競争環境

市場の競争環境では、NGKスパークプラグ(Niterra)、デンソー、ロバート・ボッシュGmbH、日立Astemo、ダイヤモンド電機ホールディングス、ボルグワーナー(デルファイテクノロジーズを含む)などの主要企業が挙げられています。レポートでは、これらの企業の概要、市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向が提供されています。

市場の機会と将来展望

レポートは、市場における未開拓の領域や満たされていないニーズについても評価し、将来の機会と展望を示しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 乗用車および小型商用車の世界的な生産増加

- 4.2.2 老朽化した車両からのアフターマーケット交換需要

- 4.2.3 厳格な排出ガス規制による高性能コイルの推進

- 4.2.4 ターボチャージャー付き小型ガソリンエンジンにはCOPコイルが必要

- 4.2.5 新興市場におけるフレックス燃料プログラムには堅牢なコイルが必要

- 4.2.6 コネクテッドカーのスマート診断コイルの採用

-

4.3 市場の阻害要因

- 4.3.1 BEVの普及による従来の点火システムの排除

- 4.3.2 銅および希土類磁石の価格変動

- 4.3.3 48Vハイブリッドアーキテクチャによる車両あたりのコイル数の削減

- 4.3.4 低電圧プラズマ点火技術の出現

- 4.4 バリュー/サプライチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

-

4.7 ポーターのファイブフォース

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測 (金額 (米ドル))

-

5.1 タイプ別

- 5.1.1 ブロックイグニッションコイル

- 5.1.2 コイルオンプラグ (COP)

- 5.1.3 イグニッションコイルレール

-

5.2 動作原理別

- 5.2.1 シングルスパーク技術

- 5.2.2 デュアルスパーク技術

-

5.3 流通チャネル別

- 5.3.1 OEM

- 5.3.2 アフターマーケット

-

5.4 車種別

- 5.4.1 乗用車

- 5.4.2 商用車

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 ニュージーランド

- 5.5.4.7 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 エジプト

- 5.5.5.4 トルコ

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 日本特殊陶業株式会社 (Niterra)

- 6.4.2 株式会社デンソー

- 6.4.3 ロバート・ボッシュGmbH

- 6.4.4 日立Astemo株式会社

- 6.4.5 ダイヤモンド電機ホールディングス株式会社

- 6.4.6 台湾イグニッションシステム株式会社

- 6.4.7 BorgWarner Inc.(Delphi Technologiesを含む)

- 6.4.8 エルドール・コーポレーション

- 6.4.9 ヴァレオSA

- 6.4.10 コンチネンタルAG

- 6.4.11 三菱電機株式会社

- 6.4.12 スタンダード・モーター・プロダクツInc.

- 6.4.13 フェデラル・モーグル(テネコ)

- 6.4.14 マーレGmbH

- 6.4.15 ウォーカー・プロダクツInc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用イグニッションコイルは、ガソリンエンジンを搭載する車両において、エンジンの燃焼プロセスを開始させるために不可欠な基幹部品です。その主要な役割は、バッテリーから供給される比較的低い電圧(通常12V)を、スパークプラグが火花を発生させるために必要な数万ボルトという高電圧に変換することにあります。この高電圧によってスパークプラグの電極間に強力な火花が飛び、シリンダー内の燃料と空気の混合気を着火させ、エンジンの動力発生サイクルを始動させます。基本的な動作原理は、電磁誘導を利用した変圧器と同じであり、一次コイルと二次コイルという二つの巻線から構成されています。一次コイルに電流を流し、これをECU(Engine Control Unit)の制御によって瞬時に遮断することで、二次コイルに高電圧が誘起される仕組みです。

イグニッションコイルの種類は、自動車の点火システムの進化とともに多様化してきました。かつて主流であったのは、一つのイグニッションコイルで発生させた高電圧をディストリビューター(配電器)を介して各気筒のスパークプラグに分配する「ディストリビューター方式用イグニッションコイル」です。この方式は構造が比較的単純である一方、高電圧の分配ロスや点火タイミングの精度に限界がありました。これに代わり、現在では「ダイレクトイグニッション方式(DLI: Direct Ignition System)」が主流となっています。この方式では、各気筒のスパークプラグにそれぞれ専用のイグニッションコイルが取り付けられます。特に「コイルオンプラグ(COP)」と呼ばれるタイプは、スパークプラグの真上にコイルが直接配置されるため、高電圧配線が不要となり、高電圧の伝送ロスが少なく、点火タイミングの制御精度が飛躍的に向上しました。ペンシル型コイルもCOPの一種で、細長い形状でプラグホールに直接挿入されることで、エンジンルームの省スペース化に貢献しています。これらの進化により、エンジンの高出力化、燃費向上、排ガス低減に大きく寄与しています。

自動車用イグニッションコイルは、ガソリンエンジンを搭載する全ての自動車に不可欠な部品です。乗用車はもちろんのこと、商用車、二輪車、さらにはハイブリッド車(HEV)やプラグインハイブリッド車(PHEV)といった電動車両においても、ガソリンエンジンが搭載されている限り、その始動と安定した燃焼を支えるために使用されます。エンジンの始動時、アイドリング時、加速時、高速走行時など、あらゆる運転状況において、ECUからの指令に基づき、最適なタイミングで正確な点火エネルギーを供給する役割を担っています。これにより、エンジンの性能を最大限に引き出し、燃費効率の向上や排出ガスのクリーン化に貢献しています。イグニッションコイルの性能は、エンジンのスムーズな動作、加速性能、そして環境性能に直接影響を与えるため、その信頼性と精度は極めて重要視されています。

イグニッションコイルは単独で機能するのではなく、様々な関連技術と連携してその性能を発揮します。最も重要なのは、点火タイミングや通電時間を精密に制御する「ECU(Engine Control Unit)」です。ECUは、クランク角センサーやカム角センサーからの情報に基づき、エンジンの回転数や負荷状態を判断し、最適な点火時期を決定します。また、イグニッションコイルで発生した高電圧を受け取り、実際に火花を発生させる「スパークプラグ」も不可欠な部品です。コイル内部では、一次電流のON/OFFを高速かつ正確に行うために「パワートランジスタ」などの半導体技術が用いられています。高電圧に耐えうる「絶縁材料」(エポキシ樹脂、シリコーンゴムなど)や、限られたスペースで効率的に高電圧を発生させるための「精密巻線技術」も重要です。さらに、イグニッションコイルは強い電磁ノイズを発生させる可能性があるため、他の電子機器への影響を最小限に抑えるための「ノイズ対策技術」も不可欠です。これらの技術が複合的に作用することで、イグニッションコイルは高い信頼性と性能を維持しています。

自動車用イグニッションコイルの市場は、世界のガソリンエンジン搭載車の生産台数に大きく左右されます。主要なサプライヤーとしては、デンソー、日立Astemo、三菱電機といった日本の大手自動車部品メーカーに加え、ドイツのボッシュ、アメリカのデルファイ(現アプティブ)などが挙げられます。これらの企業は、自動車メーカーの厳しい要求に応えるため、常に技術革新を進めています。市場の需要は、新車販売台数だけでなく、経年劣化による交換部品としての需要も一定数存在します。近年では、世界的な環境規制の強化に伴い、燃費向上や排ガス低減に貢献する、より高効率で高性能なイグニッションコイルへの需要が高まっています。エンジンのダウンサイジングや高出力化のトレンドも、コイルの小型化と高エネルギー化を促進する要因となっています。一方で、自動車産業における電動化(EVシフト)の加速は、将来的にガソリンエンジン搭載車の生産台数減少に繋がり、イグニッションコイル市場の構造変化をもたらす可能性を秘めています。

自動車用イグニッションコイルの将来は、電動化の進展と環境規制のさらなる強化という二つの大きな潮流の中で進化していくと予想されます。ガソリンエンジンが搭載される限り、イグニッションコイルは引き続き重要な役割を担いますが、その要求特性はより高度なものとなるでしょう。具体的には、さらなる「高性能化・高効率化」が求められます。これは、より高い点火エネルギーをより短い時間で供給し、燃焼効率を最大化することで、燃費向上と排出ガス低減に貢献することを意味します。また、エンジンルームのスペース制約や車両全体の軽量化要求に応えるための「小型化・軽量化」も継続的な課題です。過酷な使用環境下での「高信頼性・長寿命化」も不可欠であり、耐熱性や耐振動性に優れた新材料の採用や構造設計の最適化が進められるでしょう。将来的には、ECUとのさらなる「統合化」や、自己診断機能の搭載といった「スマート化」も進む可能性があります。電動化の進展により、EV(電気自動車)にはイグニッションコイルは不要となりますが、ハイブリッド車(HEV)やプラグインハイブリッド車(PHEV)では、エンジンが稼働する限り必要とされます。これらの車両では、エンジンの稼働頻度や時間が異なるため、それに適応した新たな要求特性が生まれる可能性もあります。最終的に、イグニッションコイルは、ガソリンエンジンの進化を支えながら、より環境に優しく、効率的なモビリティ社会の実現に貢献していくこととなるでしょう。