自動車用慣性システム市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

自動車慣性システム市場レポートは、コンポーネント別(加速度計、ジャイロスコープなど)、車両タイプ別(乗用車、小型商用車など)、テクノロジー別(MEMS、光ファイバージャイロなど)、用途別(横滑り防止装置、先進運転支援システムなど)、販売チャネル別(OEM装着、アフターマーケット)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

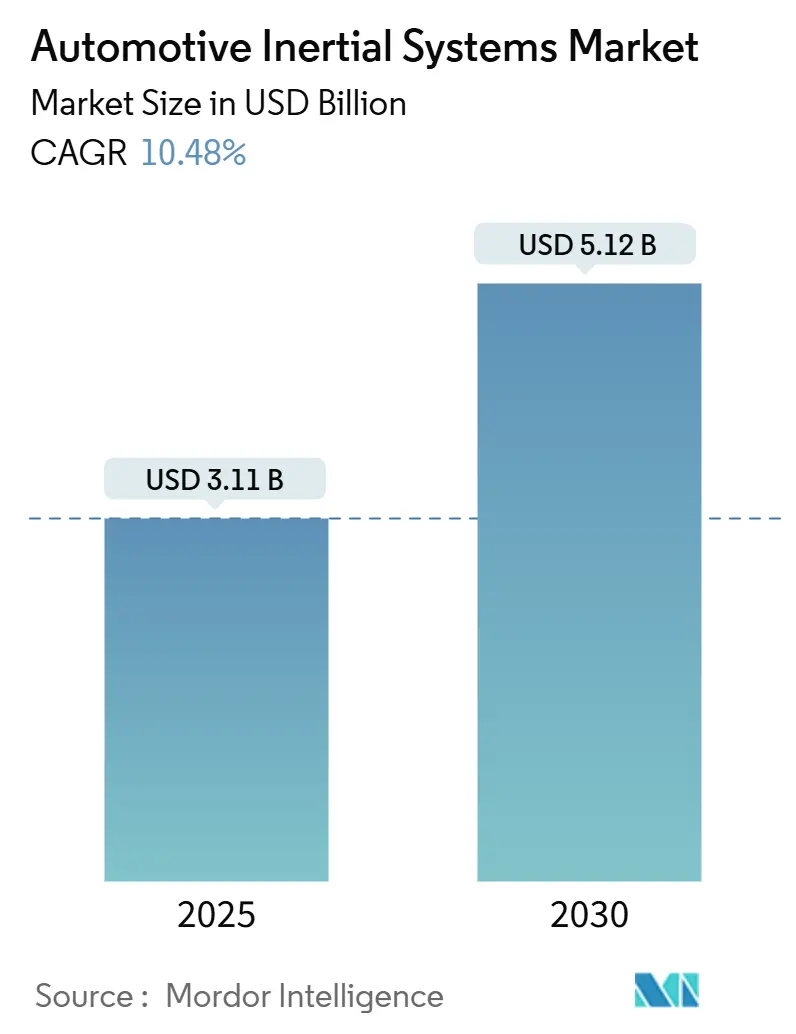

自動車慣性システム市場は、2025年に31.1億米ドルと推定され、2030年までに51.2億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)10.48%で成長すると予測されています。この成長は、主要な大陸における電子安定制御(ESC)の義務化、レベル2+の運転支援機能の普及、およびMEMS製造におけるウェハーサイズ移行によって牽引されています。自動車メーカーは、基板レイアウトの簡素化と校正予算の削減のため、単軸センサーを6軸慣性計測ユニット(IMU)に置き換える傾向にあります。また、チップメーカーは8インチから12インチシリコンへの移行により、スループットを向上させ、ダイレベルのバイアス変動を半減させています。

地域別では、アジア太平洋地域が最大の収益シェアを占めており、これは中国のGB 21670やインドのBharat New Vehicle Safety Assessment Programといった規制に支えられています。一方、アフリカ地域は、南アフリカの自動車生産開発プログラムのインセンティブを背景に、最も速い成長率を記録しています。競争上のリスクとしては、台湾積体電路製造(TSMC)とGlobalFoundriesという少数のファウンドリパートナーへの依存があり、MEMSサプライチェーンにおける単一障害点のリスクを高めています。

主要なレポートのポイント

** 電子安定制御(ESC)の義務化、レベル2+の運転支援機能の普及、およびMEMS製造におけるウェハーサイズ移行が市場成長の主要な牽引役となっている。

* 自動車メーカーは、単軸センサーから6軸慣性計測ユニット(IMU)への移行を進め、基板レイアウトの簡素化と校正予算の削減を図っている。

* チップメーカーは、8インチから12インチシリコンへの移行により、スループットの向上とダイレベルのバイアス変動の半減を実現している。

* アジア太平洋地域が最大の収益シェアを占めており、中国やインドの規制がこれを後押ししている。

* アフリカ地域は、南アフリカの自動車生産開発プログラムによるインセンティブを背景に、最も速い成長率を記録している。

* TSMCやGlobalFoundriesといった少数のファウンドリパートナーへの依存が、MEMSサプライチェーンにおける単一障害点のリスクを高めている。

このレポートは、「自動車用慣性システム市場」に関する詳細な分析をまとめたものです。自動車用慣性システムは、車両の位置、速度、および姿勢(ロール、ピッチ、ヨー)を監視するために、ジャイロスコープ(回転センサー)と加速度計(モーションセンサー)で構成される慣性計測ユニット(IMU)を利用します。これらの技術は、特にGPSが利用できない状況下で、自動運転や安全システムに不可欠な役割を果たし、車線維持、安定性制御、正確な位置特定のための信頼性の高いデータを提供します。

市場の概要と予測

2025年における自動車用慣性システム市場規模は31.1億米ドルと推定されており、2030年まで年平均成長率(CAGR)10.48%で成長すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* MEMS製造プロセスの進歩

* 先進運転支援システム(ADAS)における慣性計測ユニットの採用増加

* 乗用車における車両自律レベルの向上

* 精密農業機械の需要増加

* 電子安定制御(ESC)に関する厳格な安全義務

* 二輪車向け低コスト固体IMUの登場

市場の阻害要因と課題

一方で、市場にはいくつかの課題も存在します。

* 安全 critical なアプリケーションにおける高いキャリブレーションコスト

* センサー信号ドリフトによる長期ナビゲーション精度の制限

* 少数のMEMSファウンドリへのサプライチェーン集中

* コモディティ加速度計からの価格圧力

特に、MEMSウェーハ生産が少数のファウンドリに集中していることは、地政学的リスクや自然災害によるサプライチェーンの混乱を引き起こす主要なリスクとして指摘されています。

市場セグメンテーションと主要な洞察

本レポートでは、市場を以下の要素で詳細にセグメント化し、分析しています。

* コンポーネント別: 加速度計、ジャイロスコープ、慣性計測ユニット(IMU)、慣性航法システム(INS)、その他のコンポーネント。このうち、統合型6軸慣性計測ユニットは、自動車メーカーが個別センサーの統合を進めるにつれて、年平均成長率12.52%で最も急速に成長すると予測されています。

* 車両タイプ別: 乗用車、小型商用車、大型商用車、オフハイウェイ車。

* 技術別: MEMS、光ファイバージャイロ、リングレーザージャイロ、その他。MEMSデバイスは、10米ドル以下の低コスト、5mm³未満の小型サイズ、自動車用ASICとの容易な統合性により、ほとんどの性能目標を低価格で達成できるため、光ファイバージャイロよりも優位に立っています。

* アプリケーション別: 電子安定制御、先進運転支援システム、ナビゲーションと自律航法、サスペンションとシャシー制御。商用車におけるESC後付けキットの導入は、保険料を10~15%削減し、3年以内に投資回収が可能であるとされています。

* 販売チャネル別: OEM装着、アフターマーケット。

* 地域別: 北米、南米、欧州、アジア太平洋、中東およびアフリカ。地域別では、南アフリカでの生産奨励策やエジプトでの関税引き下げにより、アフリカが年平均成長率10.95%で最も急速に拡大すると見込まれています。

競争環境と将来の展望

レポートでは、市場集中度、戦略的動向、市場シェア分析、主要企業(Robert Bosch GmbH、Continental AG、Honeywell International Inc.、STMicroelectronics N.V.、村田製作所など20社)のプロファイルを含む競争環境についても詳述しています。また、市場の機会と将来の展望、特に未開拓のニーズについても評価しています。

このレポートは、自動車用慣性システム市場の包括的な分析を提供し、市場の動向、成長要因、課題、および将来の機会を深く理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 MEMS製造プロセスの進歩

- 4.2.2 ADASにおける慣性計測ユニットの採用増加

- 4.2.3 乗用車における車両自律レベルの向上

- 4.2.4 精密農業機械の需要増加

- 4.2.5 電子安定制御に関する厳格な安全義務

- 4.2.6 二輪車向け低コストソリッドステートIMUの登場

-

4.3 市場の阻害要因

- 4.3.1 安全性が重要なアプリケーションにおける高額な校正コスト

- 4.3.2 長期的なナビゲーション精度を制限するセンサー信号ドリフト

- 4.3.3 少数のMEMSファウンドリに集中するサプライチェーン

- 4.3.4 汎用加速度計からの価格圧力

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの競争要因分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 加速度計

- 5.1.2 ジャイロスコープ

- 5.1.3 慣性計測ユニット (IMU)

- 5.1.4 慣性航法システム (INS)

- 5.1.5 その他のコンポーネント

-

5.2 車両タイプ別

- 5.2.1 乗用車

- 5.2.2 小型商用車

- 5.2.3 大型商用車

- 5.2.4 オフハイウェイ車

-

5.3 技術別

- 5.3.1 MEMS

- 5.3.2 光ファイバージャイロ

- 5.3.3 リングレーザージャイロ

- 5.3.4 その他

-

5.4 用途別

- 5.4.1 電子安定制御

- 5.4.2 先進運転支援システム

- 5.4.3 ナビゲーションおよび自律航法

- 5.4.4 サスペンションおよびシャシー制御

-

5.5 販売チャネル別

- 5.5.1 OEM装着

- 5.5.2 アフターマーケット

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 ASEAN

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ロバート・ボッシュGmbH

- 6.4.2 コンチネンタルAG

- 6.4.3 ハネウェル・インターナショナル・インク

- 6.4.4 STマイクロエレクトロニクスN.V.

- 6.4.5 村田製作所

- 6.4.6 TEコネクティビティLtd.

- 6.4.7 アナログ・デバイセズ・インク

- 6.4.8 インフィニオン・テクノロジーズAG

- 6.4.9 サフラン・エレクトロニクス・アンド・ディフェンス(サフランS.A.)

- 6.4.10 タレス・グループ

- 6.4.11 EMCOREコーポレーション

- 6.4.12 MEMSIC, Inc.

- 6.4.13 ロード・コーポレーション(マイクロストレイン・インク)

- 6.4.14 XsensテクノロジーズB.V.

- 6.4.15 ベクターナブ・テクノロジーズ, LLC

- 6.4.16 SBGシステムズS.A.S.

- 6.4.17 エイシンナ・インク

- 6.4.18 センソナーAS

- 6.4.19 TDK株式会社(インベンセンス)

- 6.4.20 NXPセミコンダクターズN.V.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用慣性システムは、車両の運動エネルギーや振動を管理し、効率、性能、快適性、安定性などを向上させることを目的とした技術群を指します。このシステムは、慣性の原理、すなわち物体がその運動状態を維持しようとする性質を利用して、エネルギーの貯蔵、放出、あるいは不要な振動の抑制を行います。

まず、定義についてご説明いたします。自動車用慣性システムとは、具体的には、回転体や質量体の慣性力を利用して、車両のエネルギー効率を高めたり、走行性能を向上させたり、あるいは不快な振動を低減したりするメカニズムの総称です。これは、単に慣性センサーのような測定機器だけでなく、実際にエネルギーを操作するシステムを含みます。

次に、主な種類について見ていきましょう。

最も代表的なものに「フライホイール型エネルギー貯蔵システム(FESS)」があります。これは、高速で回転するフライホイールに運動エネルギーを貯蔵し、必要に応じてそのエネルギーを電気エネルギーや機械エネルギーとして取り出すシステムです。車両の減速時に発生する運動エネルギーを回収し、加速時に再利用することで、燃費向上や排出ガス削減に貢献します。フライホイールの材料には、高強度鋼や炭素繊維複合材などが用いられ、空気抵抗を減らすために真空中で回転させることもあります。

もう一つは、「慣性マスダンパー」です。これは、特定の周波数の振動を打ち消すように設計された質量体とバネ、ダンパーの組み合わせで構成されます。エンジンからの振動や路面からの入力による車体の共振などを効果的に抑制し、乗り心地や静粛性を向上させます。パッシブ型が一般的ですが、アクティブ制御を取り入れたものも存在します。

これらのシステムは、様々な用途で活用されています。

フライホイール型エネルギー貯蔵システムは、主に燃費向上と走行性能向上に寄与します。ハイブリッド車や電気自動車において、回生ブレーキで得たエネルギーを一時的に貯蔵し、発進・加速時にモーターアシストとして利用することで、エンジンの負荷を軽減し、燃費を改善します。また、ターボラグの解消や瞬時のトルクブーストを提供することで、スポーツカーなどの走行性能向上にも貢献します。

慣性マスダンパーは、乗り心地と静粛性の向上に不可欠です。エンジンマウントやサスペンションの一部に組み込まれることで、特定の周波数帯の不快な振動を吸収し、ドライバーや乗員の快適性を高めます。これにより、長距離運転での疲労軽減にも繋がります。

関連技術も多岐にわたります。

フライホイール型システムにおいては、エネルギーの変換を担う「モーター・ジェネレーター技術」や、電力の流れを制御する「パワーエレクトロニクス」が不可欠です。また、高効率なエネルギー貯蔵を実現するためには、軽量かつ高強度な「新素材(特に炭素繊維複合材)」の開発が重要です。

車両の運動状態を正確に把握するためには、「慣性センサー(加速度センサーやジャイロセンサー)」が不可欠です。これらは、車両安定化装置(ESC)やアンチロックブレーキシステム(ABS)、ナビゲーションシステム、さらには自動運転技術において、車両の姿勢や動きを検知する基盤となります。

これらのシステム全体を最適に機能させるためには、高度な「制御技術」が求められます。リアルタイムで車両の状態を判断し、エネルギーの貯蔵・放出や振動抑制のタイミングを精密に制御するアルゴリズムが不可欠です。

市場背景としては、いくつかの要因が自動車用慣性システムの開発と導入を後押ししています。

第一に、「環境規制の強化」です。世界各国で燃費基準や排出ガス規制が厳しくなる中、自動車メーカーは車両の効率向上に注力しており、慣性システムはその有効な手段の一つとして注目されています。

第二に、「自動車の電動化の進展」です。ハイブリッド車や電気自動車の普及に伴い、バッテリー技術との組み合わせや、バッテリーの負荷軽減、寿命延長といった観点から、フライホイール型エネルギー貯蔵システムの可能性が再評価されています。特に、高頻度かつ短時間の充放電サイクルにおいて、バッテリーよりも優れた性能を発揮する場合があります。

一方で、課題も存在します。フライホイール型システムは、その構造上、比較的高コストであり、システム全体の複雑さも増す傾向にあります。そのため、現状では一部の高性能車や商用車、あるいは特定のニッチ市場での採用が中心となっています。慣性マスダンパーは比較的普及していますが、その効果は設計とチューニングに大きく依存します。

将来展望としては、自動車用慣性システムはさらなる進化を遂げると考えられます。

フライホイール型エネルギー貯蔵システムは、新素材や製造技術の進歩により、より小型・軽量化され、エネルギー密度とパワー密度が向上するでしょう。これにより、コストダウンが進み、より幅広い車種への搭載が期待されます。特に、バッテリーとのハイブリッド構成において、それぞれの長所を活かした最適なエネルギーマネジメントが実現される可能性があります。

慣性マスダンパーも、AIや機械学習を活用したより高度な制御技術と融合することで、路面状況や運転スタイルに応じて最適な振動抑制を行う「適応型慣性ダンパー」へと進化するかもしれません。これにより、あらゆる走行条件下で最高の乗り心地と静粛性が提供されるようになるでしょう。

また、自動運転技術の普及に伴い、乗員の快適性や車両の安定性に対する要求は一層高まります。慣性システムは、自動運転車両がスムーズで快適な移動体験を提供するための重要な要素となるでしょう。例えば、急加速・急減速時のGフォースを緩和したり、予測される路面状況に応じて事前に振動対策を行ったりするシステムが考えられます。

最終的には、自動車用慣性システムは、単なる部品ではなく、車両全体のエネルギーマネジメントや運動制御の中核を担う、より統合されたインテリジェントなシステムへと発展していくことが期待されます。