車載インフォテインメントシステム市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

自動車インフォテインメントシステム市場レポートは、設置タイプ(インダッシュインフォテインメントなど)、車両タイプ(乗用車、小型商用車など)、コンポーネント(ディスプレイモジュールなど)、駆動方式(ICE、HEVなど)、接続性(4G LTE、5Gなど)、オペレーティングシステム(Linuxベースなど)、販売チャネル(OEMおよびアフターマーケット)、および地域によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車インフォテインメントシステム市場の概要

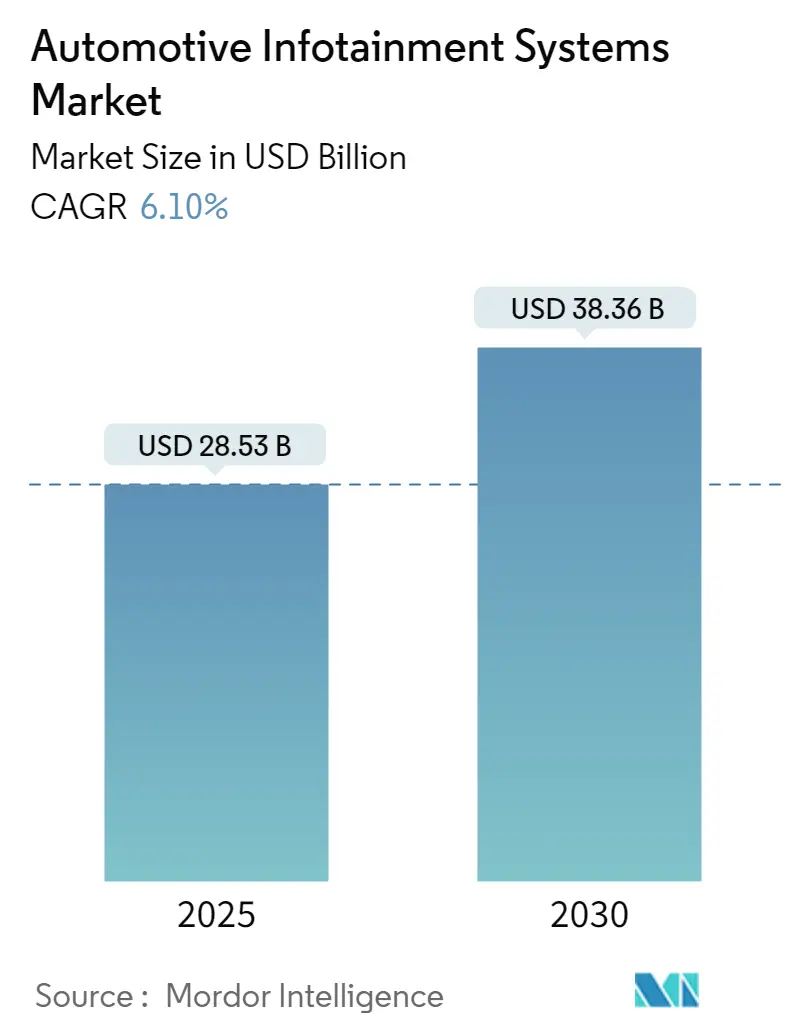

世界の自動車インフォテインメントシステム市場は、2025年には285.3億米ドルに達し、2030年までに383.6億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は6.10%を記録する見込みです。この成長は、自動車業界がソフトウェア定義車両へと根本的に移行していることを反映しており、インフォテインメントシステムは、ドライバーとますます複雑化する車両アーキテクチャとの主要なインターフェースとして機能しています。

市場の拡大は、特に2024年7月に発効するEUの一般安全規則II(GSR II)のような、先進運転支援システム(ADAS)とインフォテインメントプラットフォームの統合を義務付ける安全規制によって支えられています。これにより、インフォテインメントシステムは、単なるエンターテイメント中心のプラットフォームから、車両のミッションクリティカルな操作インターフェースへと進化しています。NITI Aayogの予測によると、車両あたりの半導体コストは2030年までに1,200米ドルに倍増し、人工知能(AI)、機械学習、クラウドネイティブアーキテクチャを統合するインフォテインメントシステムがこの増加の大部分を占めるとされています。

主要な市場動向と洞察

市場の成長を牽引する主な要因は以下の通りです。

1. ADAS中心のHMI(ヒューマン・マシン・インターフェース)のインフォテインメントヘッドユニットへの統合:

ADASとHMIの融合は、従来の安全アプリケーションを超え、統一された車両制御アーキテクチャを構築するパラダイムシフトを意味します。ContinentalのSmart Cockpit High-Performance Computerは、最大3つのディスプレイと5つのカメラをサポートし、Google Cloudの生成AIを統合して直感的な音声対話を実現しています。HARMANとHL Klemoveの協業は、ADAS統合が自動車メーカーに統一されたソリューションを提供し、ドライバー監視システムと衝突回避機能がエンターテイメント機能と処理リソースを共有することを示しています。これにより、システムが簡素化され、自動車メーカーはハードウェアの多様化ではなく、ソフトウェア定義の体験を通じて差別化を図ることができます。2024年7月からのEUにおけるインテリジェント速度支援およびドライバーの眠気警告の義務化は、この統合を加速させています。

2. コネクテッドサービスと5G展開に対する消費者需要:

自動車業界における5Gの展開は、単なる接続性のアップグレードを超え、リアルタイムデータ収益化とエッジコンピューティングアプリケーションを中心とした根本的に新しいビジネスモデルを可能にしています。Lear Corporationは、自動車向け5G市場が2025年の20億米ドルから2030年には50億米ドルに成長すると予測しており、これは車両とあらゆるものとの通信(V2X)機能によって牽引され、インフォテインメントシステムを包括的なモビリティプラットフォームへと変革します。HARMANの5G対応TBOT技術は、ストリーミングやゲームアプリケーションの接続ニーズを予測し、さまざまな接続ゾーンでデータ使用量を最適化します。2030年までに販売される車両の90%以上が接続機能を搭載すると推定されており、消費者は特にバッテリー電気自動車(BEV)セグメントにおいて、優れたコネクテッド体験のためにブランドを切り替える意向があることが示されています。

3. ソフトウェア定義車両とデジタルコックピットへの移行:

ソフトウェア定義車両アーキテクチャは、ソフトウェアの革新をハードウェアの更新サイクルから切り離すことで、インフォテインメントシステムの開発を根本的に変革し、OTA(Over-The-Air)アップデートを通じて継続的な機能強化を可能にします。BMWのRemote Software Upgradesは2019年以来50以上の新機能を提供しており、ソフトウェア中心のアプローチが車両のライフサイクルを延長し、継続的な顧客エンゲージメントの機会を創出することを示しています。HARMANのOTA 12.0リリースは、40以上のグローバル自動車メーカーをサポートし、強化されたサイバーセキュリティ対策と分散オーケストレーション機能を提供しています。この移行により、自動車メーカーは「機能オンデマンド」ビジネスモデルを導入でき、消費者はサブスクリプションサービスを通じてプレミアム機能を有効化し、従来の車両販売を超えた継続的な収益源を創出できます。

4. 車載Eコマース/アプリストアによる収益化:

車載コマースプラットフォームの出現は、インフォテインメントシステムをコストセンターから収益を生み出す資産へと変革しています。Juniper Researchは、車載決済の支出が2025年には860億米ドルに達すると予測しています。HARMANのIgnite Storeは、Android Automotive OS上でホワイトラベルのアプリ配信機能を提供し、OEMがブランドを管理しながら、統合された決済システムを通じてサードパーティコンテンツを収益化することを可能にしています。Porsche Consultingは、ソフトウェアアップグレードの「機能オンデマンド」、給油・充電の「車両関連決済」、ショッピング・エンターテイメントの「非車両決済」の3つの収益化カテゴリを特定しており、2030年までに6億台のコネクテッドカーが5,370億米ドルの取引を生み出すと予測しています。

5. eCallおよびデータロギング規制の義務化:

EUにおけるeCallシステムの義務化や、データロギングに関する規制は、インフォテインメントシステムに特定の安全機能とデータ記録機能を統合することを求めています。これにより、緊急時の対応能力が向上し、事故調査のためのデータが提供されます。これらの規制は、自動車メーカーに新たな設計要件とコンプライアンスコストをもたらしますが、市場全体の安全性と機能性の向上に貢献しています。

6. クラウドネイティブアップデートによる機能オンデマンドの実現:

クラウドネイティブアーキテクチャとOTAアップデートの組み合わせは、自動車メーカーが車両の販売後も継続的に新機能を提供し、既存の機能を改善することを可能にします。これにより、消費者は車両のライフサイクルを通じて最新の技術とサービスを享受でき、自動車メーカーはサブスクリプションモデルを通じて新たな収益源を確立できます。プレミアムセグメントの車両がこの技術の採用をリードしており、パーソナライズされた体験と柔軟な機能提供が重視されています。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

1. エントリーレベルモデルにおけるコスト感度:

エントリーレベルの車両セグメントは、価格競争力を維持しながら高度なインフォテインメント機能を統合するという、消費者期待と製造経済学の間の根本的な緊張に直面しています。NXP Semiconductorsのエントリーインフォテインメントポートフォリオは、基本的な接続性とオーディオ機能を最小限の費用で提供する必要があるコスト重視のアプリケーションを特にターゲットにしています。車両あたりの半導体コストが2030年までに1,200米ドルに倍増すると予測される中、インフォテインメントシステムがこの増加の大部分を占めるため、課題はさらに深刻化しています。BYDのスマートドライビング技術への1,000億人民元の投資は、エントリーレベルモデルのアクセシビリティを具体的にターゲットにしており、競争力のある価格を維持しながら高度な機能を普及させることを目指しています。

2. サイバーセキュリティと法的責任リスク:

自動車のサイバーセキュリティ脅威は劇的にエスカレートしており、2023年には報告されたサイバーインシデントの15%がインフォテインメントシステムに起因し、90%が組み込みソフトウェアの脆弱性に関連しています。VicOne Automotive Cybersecurity Reportは、2018年から2021年にかけてサイバー攻撃が225%増加し、コネクテッドカーの脆弱性が2021年だけで321%急増したことを記録しています。PioneerのDMH-WT7600NEXインフォテインメントシステムは、研究者がゼロデイ脆弱性によってアフターマーケットユニットを監視ツールに変え、GPS位置情報や通話履歴にアクセスできることを実証した事例で、これらのリスクを例示しています。EUのISO/SAE 21434サイバーセキュリティ標準とUN ECE R155/R156規制は、車両のライフサイクル全体にわたる包括的なサイバーセキュリティリスク管理を義務付けており、特に小規模メーカーにコンプライアンスコストの負担を強いています。

3. 自動車SoC(System-on-Chip)サプライチェーンの変動性:

自動車用半導体、特にインフォテインメントシステムの中核となるSoCのサプライチェーンは、地政学的要因、自然災害、需要の急増などにより、依然として変動性が高い状況にあります。この不安定性は、生産計画の遅延、コストの増加、新製品の市場投入の遅れにつながる可能性があります。アジア太平洋地域に製造が集中していることも、サプライチェーンのリスクを高める要因となっています。

4. 修理の権利とデータ所有権に関する法規制:

「修理の権利」や車両データの所有権に関する法規制は、特にEUや北米で注目されています。これらの規制は、自動車メーカーに対し、車両の診断情報や修理マニュアルを独立した修理業者に提供すること、および車両データの収集・利用に関してユーザーに透明性と制御権を与えることを義務付ける可能性があります。これにより、自動車メーカーはインフォテインメントシステムの設計、データ管理、およびアフターサービス戦略を再考する必要が生じ、市場のビジネスモデルに影響を与える可能性があります。

セグメント分析

1. 設置タイプ別:

* インダッシュユニット: 2024年の出荷台数の72.32%を占め、自動車インフォテインメントシステム市場におけるその支配力を示しています。BMWのPanoramic iDriveは、48インチの湾曲OLEDディスプレイと3Dヘッドアップオーバーレイを融合させ、HVAC、ナビゲーション、エンターテイメントを個別のボタンなしで統合しています。TeslaのModel Yコックピットは、ソフトウェアメニューが物理的なノブに取って代わるハードウェアのミニマリズムの別の例です。

* 後席エンターテイメント: 2030年までに11.81%のCAGRで拡大すると予測されており、自律走行機能が乗客を運転から解放するにつれて需要が高まっています。高級ブランドは、マルチディスプレイの天井マウントやシートバックアレイを展開し、4Kコンテンツをストリーミングすることで、サブスクリプション収益のためのプラットフォームを構築しています。

2. 車両タイプ別:

* 乗用車: 2024年の世界収益の79.34%を占め、購入者が車内をデジタルライフスタイルの延長と見なしていることを反映しています。電気パワートレインは、航続距離最適化ルーティングやバッテリー分析の必要性を高め、BEVインフォテインメントの設置を促進しています。

* 小型商用車: 2030年までに11.34%のCAGRで拡大しており、これまでテレマティクスが支配的でしたが、疲労監視、デジタルタコグラフ、運搬書類のためのインフォテインメントアプリが追加されています。Ford Proは、米国フリート全体で約60万件の有料ソフトウェアサブスクリプションを記録しており、ダッシュボードをエンタープライズSaaSのエンドポイントに変えています。

3. コンポーネント別:

* ヘッドユニットとドメインコントローラー: 2024年の収益の41.33%を確保しており、リアビューカメラのステッチングから音声AIまで、あらゆる機能が計算能力に依存しているためです。

* オペレーティングシステムソフトウェアとアプリ: 最も速いペースで成長しており、15.92%のCAGRが予測されており、業界が鋼鉄からコードへと転換していることを強調しています。QualcommのSnapdragon Cockpit Gen 4は、オンダイNPUを統合し、追加のチップなしで車内パーソナライゼーションとドライバー状態分析を可能にしています。

4. 推進タイプ別:

* 内燃機関(ICE): 2024年には67.56%のシェアを占めていましたが、バッテリー電気自動車(BEV)はモジュール需要を増加させています。高解像度の航続距離マップ、充電器ロケーター、熱管理ダッシュボードはすべてインフォテインメントによって駆動されます。

* バッテリー電気自動車(BEV): 24.21%のCAGRで市場規模が拡大すると予想されており、規制によるZEV(ゼロエミッション車)割り当てと消費者の航続距離不安によって推進されています。

* ハイブリッド車: エネルギーフローの視覚化のためのニッチを創出し、従来のクラスターでは容易に伝達できないデュアルソースパワートレイングラフィックスを必要とします。

5. 接続世代別:

* 4G LTE: 2024年に販売されたユニットの63.23%を依然として占めていますが、帯域幅の制限が拡張現実ナビゲーションやクラウドゲーミングを制約しています。

* 5G: 2025年以降に出荷される5Gモジュールは、20ミリ秒の遅延でV2Xアラートを処理でき、車両が道路上でセンサーデータを交換することを可能にします。このカテゴリは19.43%のCAGRで成長すると予測されており、より広範な自動車インフォテインメントシステム市場内で最も速いハードウェアサブセグメントとなっています。

6. オペレーティングシステム別:

* Linuxベース: オープンソースの柔軟性により、2024年には35.12%の収益を占めました。

* Android Automotive OS: Googleのエコシステムロックインと豊富なサードパーティ開発者プールに乗じて、18.23%のCAGRで成長すると予測されています。Volvo、Polestar、RenaultはすでにネイティブのPlay Storeアクセスを提供しており、FordのLincoln Digital Experienceはデュアルスタックを実行してユーザーにAndroidとAppleのミラーリングを同時に提供しています。

* BlackBerry QNX: 決定論的なパフォーマンス、ブレーキ制御ゲートウェイ、またはセキュアゲートウェイがオープンソースを排除するニッチ市場で強固な地位を維持しています。

7. 販売チャネル別:

* OEM(工場装着): 2024年の出荷台数の88.12%を占め、深い統合と保証の一致の価値を証明しています。

* アフターマーケット: 古い車両の所有者が最新の設備を求めるため、9.73%の健全なCAGRを記録しています。White Automotiveのような企業は、Apple CarPlayを搭載せずに販売されたGM EVにApple CarPlayを復元するレトロフィットキットを提供しており、OEMの決定とユーザーの好みが衝突した場合の潜在的な需要を明らかにしています。

地域分析

1. アジア太平洋:

市場の39%のシェアは、中国の積極的なスマートコックピット競争に大きく起因しており、BYDは2025年までに550万台のEV販売をサポートするためにADASとインフォテインメントの研究開発に1,000億人民元を投じています。日本の自動車メーカー(トヨタ、日産、ホンダ)は、生成AIと自社製半導体向けにリソースをプールし、将来のコックピットプラットフォームの供給弾力性を確保しています。インドのプレミアムトリムのシェアは40%に上昇しており、HARMAN Indiaのようなサプライヤーは、音声アシスタントや地域言語UXのローカライズのためにバンガロールの研究開発を拡大しています。

2. 北米:

「コネクテッドファースト」の考え方を採用しています。AT&TとGMの協力によって促進された米国での5G搭載モデルの急増は、更新時間を短縮し、継続的な収益を生み出す階層型データプランを可能にしています。一方、超党派の「修理の権利」法案は、OEMに診断APIの公開を義務付け、インフォテインメントのセキュリティキーが独立系企業とどのように共有されるかに影響を与える可能性があります。

3. 欧州:

データガバナンスに焦点を当てています。2025年のEUデータ法は、車載データのユーザー制御を義務付け、自動車メーカーにサードパーティサービスへのアクセスを許可することを義務付けています。eCallの4G/5Gへの移行と2024年の「修理の権利」指令も、保守性と後方互換性のためのコックピット設計を形成しています。

4. 南米:

現在、絶対的な市場規模は小さいものの、最高のCAGRを記録しています。ブラジルの「Mover」プログラムは、税制優遇措置を現地コンテンツ規則と結びつけ、OEMにインフォテインメントECUを国内で調達するよう促しています。50億米ドルを超える視聴覚投資は、自動車需要に対応できるディスプレイおよびサウンド処理サプライチェーンを提供しています。消費者の期待はスマートフォンの普及を反映しており、接続性、アプリストア、非接触型決済が今や基本機能と見なされています。

競合状況

HARMAN、Bosch、Continentalなどの確立されたティア1サプライヤーは、依然としてOEMの調達リストを支配していますが、世界収益の半分未満しか占めておらず、市場の適度な細分化を示しています。HARMANはIgniteプラットフォームを活用してテレマティクス、サイバーセキュリティ、アプリストアをバンドルし、自動車メーカーの複雑さを軽減しながら、販売後のサービスを収益化しています。Boschは、クロスドメインのノウハウを活用して、コックピット制御とADAS機能を共有SoCに統合し、配線とフットプリントを削減しています。ContinentalはGoogle Cloudを音声AIに利用し、自然言語UXで差別化を図っています。

ECARXやND Industrialなどの新興サプライヤーは、サブスクリプションでターンキーデジタルコックピットを提供することで、既存企業に挑戦し、設備投資を運用コストにシフトさせています。QualcommのSnapdragon Cockpit Gen 4は、シリコンとAIフレームワークおよびクラウドツールチェーンを組み合わせることで、Qualcommをソフトウェアバリューチェーンのより深い部分に位置付けています。NvidiaのDrive IXは、マルチディスプレイレンダリング用のGPUアクセラレーションを提供し、高フレームレートの3Dグラフィックスを求めるプレミアムブランドを惹きつけています。CerenceとSoundHoundは、生成AI音声をエッジに組み込む競争を繰り広げ、Mercedes-BenzやLucidと提携して多言語アシスタントを開発しています。

サイバーセキュリティとOTA機能は今や参入障壁となっており、小規模サプライヤーはVicOneのようなファイアウォール専門家と提携してOEM監査をクリアしています。5Gへの移行はさらに複雑さを増し、厳密な垂直統合よりもエコシステムパートナーシップを奨励しています。その結果、競争は孤立したハードウェア仕様よりも、プラットフォームの広さと更新の俊敏性を中心に展開しています。投資家は、ユニットマージンよりも継続的なアプリストア収益を重視しており、従来のティア1企業にニッチなソフトウェアハウスの買収を促しています。このダイナミクスは、バランスが取れていながらも激しく革新的な自動車インフォテインメントシステム市場を生み出しています。

主要プレイヤー

* Denso Corporation

* Harman International

* Aisin Corporation

* Pioneer Corporation

* Continental AG

最近の業界動向

* 2025年1月: QualcommとAmazonは、Snapdragon Cockpit PlatformとAmazonのAIサービスを活用して車載体験を向上させる技術提携を発表しました。これにより、自動車メーカーは仮想開発環境を通じて開発時間とコストを削減しながら、革新的な車載体験を提供できるようになります。

* 2025年1月: Mercedes-BenzとGoogle Cloudは、MBUX Virtual AssistantをAI搭載の会話機能で強化するために提携を拡大しました。これは、GoogleのGeminiモデルをベースにしたAutomotive AI Agentを搭載した新型Mercedes-Benz CLAでデビューし、自然言語によるナビゲーションクエリを可能にします。

* 2024年10月: RenaultとCerenceは、Renaultの車載コンパニオンRenoに生成AIを統合するために提携を拡大しました。これは、Renault 5 E-Tech電気自動車でデビューし、人間のような対話を可能にする自動車グレードの大規模言語モデルであるCerence Chat Proを搭載しています。

自動車インフォテインメントシステム市場に関する本レポートは、市場の現状、成長予測、主要なトレンド、機会、および競争環境を詳細に分析しています。

1. 市場定義と調査範囲

本調査における自動車インフォテインメントシステム市場は、工場装着およびアフターマーケットのヘッドユニットハードウェア、統合ディスプレイ、組み込みオペレーティングシステムソフトウェア、およびナビゲーション、メディア、テレマティクス、アプリ機能を提供する関連接続モジュールの年間総額として定義されています。対象車両は乗用車および商用車です。ディスプレイのない純粋なオーディオラジオ、ポータブルナビゲーションデバイス、車載ヘッドユニットとは独立して動作するスマートフォンアプリは、本調査の範囲外とされています。

2. エグゼクティブサマリーと市場規模・成長予測

世界の自動車インフォテインメントシステム市場は、2025年に285.3億米ドルに達し、2030年までに383.6億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は6.10%です。

特に、バッテリー電気自動車(BEV)は、エネルギー管理、充電最適化、航続距離不安の軽減のための高度なインフォテインメントシステムへの依存度が高いため、24.20%という最も高いCAGR(2025-2030年)で成長すると見込まれています。接続性では、5Gが19.40%のCAGR(2025-2030年)で最も急速に成長すると予測されており、これは先進運転支援システム(ADAS)やリアルタイムコンテンツストリーミングアプリケーションに不可欠な超高信頼性低遅延通信を可能にするためです。地域別では、アジア太平洋地域が2024年に39%と最大の市場シェアを占めています。これは、中国の積極的なスマート車両開発、日本の協調的なソフトウェアイニシアチブ、インドにおける高度なインフォテインメント機能を好む高級化トレンドに牽引されています。

3. 市場の推進要因と阻害要因

市場の主要な推進要因としては、ADAS(先進運転支援システム)中心のHMI(ヒューマンマシンインターフェース)とインフォテインメントヘッドユニットの統合、コネクテッドサービスに対する消費者需要の増加と5Gの展開、ソフトウェア定義車両およびデジタルコックピットへの移行が挙げられます。さらに、車載Eコマース/アプリストアによる収益化、新興市場におけるeCallおよびデータロギングの義務化、クラウドネイティブな更新によるフィーチャーオンデマンド(FoD)の実現も重要な要因です。

一方、市場の成長を抑制する要因としては、エントリーレベルモデルにおけるコスト感度、サイバーセキュリティおよび法的責任リスク、自動車用SoC(System-on-Chip)サプライチェーンの変動性、修理の権利およびデータ所有権に関する法制が挙げられます。

4. 市場セグメンテーション

市場は以下の主要な軸で詳細にセグメント化され、分析されています。

* 設置タイプ別: インダッシュインフォテインメント、後部座席インフォテインメント。

* 車両タイプ別: 乗用車、小型商用車、中・大型商用車。

* コンポーネント別: ディスプレイ/タッチスクリーンモジュール、ヘッドユニット/ドメインコントローラー、オペレーティングシステムソフトウェア&アプリ、接続IC&アンテナモジュール。

* 推進タイプ別: 内燃機関車、ハイブリッド電気自動車、バッテリー電気自動車。

* 接続世代別: 4G LTE、5G、レガシー2G/3G。

* オペレーティングシステム別: Linuxベース(AAOS、AGLなど)、QNX、Android Automotive OS、その他(独自OS、RTOS)。

* 販売チャネル別: OEM装着、アフターマーケット。

* 地域別: 北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランスなど)、アジア太平洋(中国、日本、インド、韓国など)、中東・アフリカ(アラブ首長国連邦、サウジアラビアなど)。

5. 競争環境

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、Harman International Industries Inc.、Robert Bosch GmbH、Continental AG、Denso Corporation、Visteon Corporation、Panasonic Corporation、Aptiv plc、Mitsubishi Electric Corporation、Alpine Electronics Inc.、JVCKenwood Corporation、Pioneer Corporation、Faurecia SE(Clarion Electronics)、Qualcomm Technologies Inc.、Nvidia Corporation、NXP Semiconductors N.V.などが挙げられ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略情報、市場ランク/シェア、製品・サービス、最近の動向がプロファイルされています。

6. 市場機会と将来展望

将来の市場機会としては、IVI(車載インフォテインメント)と統合された拡張現実ヘッドアップディスプレイ、新興経済圏における手頃な価格のAndroidベースのアフターマーケットユニット、サブスクリプションベースの機能収益化およびペイアズユードライブサービス、ストリーミングおよびクラウドゲーミングプロバイダーとの提携、ドライバーの行動とウェルネスのためのエッジAIパーソナライゼーションが挙げられます。

7. 調査方法論の信頼性

本レポートは、Mordor Intelligenceの厳格な調査方法論に基づいており、その信頼性が強調されています。調査は、アジア太平洋、欧州、北米のヘッドユニットエンジニア、接続チップセットベンダー、ディーラーグループ、フリートオペレーターへのインタビューを含む一次調査と、OICA、ACEA、NHTSAなどの公開データセット、貿易申告、特許数、企業報告書などを用いたデスク調査を組み合わせて実施されています。

市場規模の予測は、車両生産台数と稼働中の車両台数から始まり、車両クラスと推進タイプ別のインフォテインメント装着率と地域別の平均販売価格(ASP)を掛け合わせるトップダウンアプローチと、主要サプライヤーの収益を積み上げるボトムアップアプローチを併用しています。主要なモデル入力には、世界の乗用車生産台数、EV生産シェア、平均画面サイズの移行、5Gモジュール装着率、車両あたりのソフトウェア更新収益化などが含まれます。データは、外部市場比率との差異チェックとシニアアナリストによるピアレビューを経て検証され、規制変更や主要OEMの設計変更があった場合には中間更新が発行されます。

他社のレポートとの比較では、Mordorのレポートがアフターマーケットユニット、組み込みソフトウェア収益、EV駆動の機能アップグレードのタイミングなど、スコープ、年次、価格設定ロジックを明確に開示している点で、最も透明性が高く、意思決定に役立つベースラインを提供していると結論付けられています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ADAS中心のHMIとインフォテインメントヘッドユニットの統合

- 4.2.2 コネクテッドサービスと5G展開に対する消費者需要

- 4.2.3 ソフトウェア定義車両とデジタルコックピットへの移行

- 4.2.4 車載Eコマース / アプリストアの収益化(過小報告)

- 4.2.5 新興市場におけるeCallとデータロギングの義務化規制(過小報告)

- 4.2.6 クラウドネイティブアップデートによるオンデマンド機能の実現(過小報告)

-

4.3 市場の阻害要因

- 4.3.1 エントリーレベルモデルにおけるコスト感度

- 4.3.2 サイバーセキュリティと法的責任のリスク

- 4.3.3 車載SoCサプライチェーンの変動性(過小報告)

- 4.3.4 修理の権利とデータ所有権に関する法規制(過小報告)

- 4.4 バリュー / サプライチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル))

-

5.1 設置タイプ別

- 5.1.1 インダッシュインフォテインメント

- 5.1.2 後席インフォテインメント

-

5.2 車両タイプ別

- 5.2.1 乗用車

- 5.2.2 小型商用車

- 5.2.3 中型および大型商用車

-

5.3 コンポーネント別

- 5.3.1 ディスプレイ/タッチスクリーンモジュール

- 5.3.2 ヘッドユニット/ドメインコントローラー

- 5.3.3 オペレーティングシステムソフトウェア&アプリ

- 5.3.4 コネクティビティICおよびアンテナモジュール

-

5.4 推進タイプ別

- 5.4.1 内燃機関車

- 5.4.2 ハイブリッド電気自動車

- 5.4.3 バッテリー電気自動車

-

5.5 接続世代別

- 5.5.1 4G LTE

- 5.5.2 5G

- 5.5.3 レガシー2G/3G

-

5.6 オペレーティングシステム別

- 5.6.1 Linuxベース (AAOS、AGLなど)

- 5.6.2 QNX

- 5.6.3 Android Automotive OS

- 5.6.4 その他 (プロプライエタリ、RTOS)

-

5.7 販売チャネル別

- 5.7.1 OEM搭載

- 5.7.2 アフターマーケット

-

5.8 地域別

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.1.3 その他の北米地域

- 5.8.2 南米

- 5.8.2.1 ブラジル

- 5.8.2.2 アルゼンチン

- 5.8.2.3 その他の南米地域

- 5.8.3 ヨーロッパ

- 5.8.3.1 ドイツ

- 5.8.3.2 イギリス

- 5.8.3.3 フランス

- 5.8.3.4 イタリア

- 5.8.3.5 スペイン

- 5.8.3.6 ロシア

- 5.8.3.7 その他のヨーロッパ地域

- 5.8.4 アジア太平洋

- 5.8.4.1 中国

- 5.8.4.2 日本

- 5.8.4.3 インド

- 5.8.4.4 韓国

- 5.8.4.5 オーストラリア

- 5.8.4.6 その他のアジア太平洋地域

- 5.8.5 中東およびアフリカ

- 5.8.5.1 アラブ首長国連邦

- 5.8.5.2 サウジアラビア

- 5.8.5.3 トルコ

- 5.8.5.4 エジプト

- 5.8.5.5 南アフリカ

- 5.8.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 ハーマンインターナショナルインダストリーズ株式会社

- 6.4.2 ロバート・ボッシュGmbH

- 6.4.3 コンチネンタルAG

- 6.4.4 株式会社デンソー

- 6.4.5 ヴィステオン・コーポレーション

- 6.4.6 パナソニック株式会社(オートモーティブ)

- 6.4.7 アプティブplc

- 6.4.8 三菱電機株式会社

- 6.4.9 アルパイン株式会社

- 6.4.10 株式会社JVCケンウッド

- 6.4.11 パイオニア株式会社

- 6.4.12 フォルシアSE(クラリオンエレクトロニクス)

- 6.4.13 クアルコム・テクノロジーズ株式会社

- 6.4.14 エヌビディア・コーポレーション

- 6.4.15 NXPセミコンダクターズN.V.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

車載インフォテインメントシステムとは、自動車に搭載され、ドライバーや乗員に対して情報(インフォメーション)と娯楽(エンターテインメント)の両方を提供する統合的なシステムを指します。従来のカーナビゲーションシステムが主に経路案内機能に特化していたのに対し、インフォテインメントシステムは、ナビゲーション機能に加え、オーディオ、ビデオ、通信、車両情報表示、運転支援など、多岐にわたる機能を集約し、より快適で便利な車内体験を実現します。これは、スマートフォンの普及やコネクテッドカー技術の進化に伴い、車内空間におけるデジタル体験への期待が高まった結果、急速に発展してきた分野でございます。

このシステムにはいくつかの種類がございます。まず、車両メーカーが新車に標準搭載またはオプションとして提供する「統合型システム」があります。これらは車両の電子制御ユニット(ECU)と深く連携し、車両の状態や設定と連動した情報提供が可能です。次に、市販されているディスプレイオーディオやタブレット端末などを後から取り付ける「後付け型システム」も存在します。また、Apple CarPlayやAndroid Autoのように、スマートフォンの機能を車載ディスプレイにミラーリングして利用する「スマートフォン連携型」も広く普及しております。表示方法においても、ダッシュボード中央に配置される大型タッチスクリーンが主流ですが、運転席のメーターパネルと一体化したデジタルコックピット、フロントガラスに情報を投影するヘッドアップディスプレイ(HUD)、後部座席用のエンターテインメントモニターなど、多様な形態が見られます。

車載インフォテインメントシステムの用途は非常に広範です。最も基本的な機能としては、高精度な地図表示とリアルタイム交通情報を活用した「ナビゲーション」が挙げられます。これにより、最適な経路案内や渋滞回避が可能となります。次に、「オーディオ・ビジュアル」機能として、ラジオ、CD/DVD、USBメモリからの音楽再生に加え、Bluetooth接続によるスマートフォンからのストリーミング再生、さらにはインターネット経由での音楽・動画配信サービスや地上デジタルテレビの視聴も可能です。また、「通信・コネクティビティ」機能も重要で、スマートフォンとの連携によるハンズフリー通話やメッセージ送受信、車内Wi-Fiホットスポットの提供、緊急通報システム(eCall)などが含まれます。さらに、車両の燃費、走行距離、タイヤ空気圧などの「車両情報表示」や、バックカメラ、サラウンドビューモニターといった「運転支援」機能、空調やシートヒーターなどの「快適性制御」も統合されることが多く、音声認識によるハンズフリー操作も一般的になっております。

関連する技術も多岐にわたります。まず、鮮明な情報表示を可能にする「高精細ディスプレイ技術」は不可欠であり、LCDやOLED、さらには曲面ディスプレイなどが採用されています。複数の機能を同時に、かつスムーズに処理するためには「高性能プロセッサ」が必須です。ドライバーの操作負担を軽減する「音声認識技術」や、ユーザーの嗜好を学習する「AI技術」も進化を続けております。リアルタイムの交通情報やクラウドサービスへのアクセスには「高速通信技術」(5G、LTE-V2Xなど)が不可欠であり、地図データの更新やソフトウェアの機能追加には「OTA(Over-The-Air)アップデート」技術が活用されます。また、外部からの不正アクセスを防ぐための「サイバーセキュリティ技術」も極めて重要です。ユーザーが直感的に操作できる「ヒューマン・マシン・インターフェース(HMI)」の設計も重要であり、タッチパネル、ジェスチャーコントロール、物理ボタン、音声入力などが複合的に用いられます。さらに、Linux、Android Automotive OS、QNXなどの「組み込みOS」がシステムの基盤を支えています。

市場背景としては、消費者の利便性や快適性への要求の高まり、スマートフォンの普及と車内でのシームレスな連携ニーズが、市場成長の大きな原動力となっております。コネクテッドカーの進化や、将来的な自動運転技術の普及に伴い、車内での過ごし方が変化し、エンターテインメントや情報収集の重要性が増すことも、市場を牽引する要因です。自動車メーカーだけでなく、ティア1サプライヤー、ソフトウェアベンダー、通信事業者など、多様な企業がこの分野に参入し、競争が激化しております。一方で、運転中の注意散漫(ディストラクション)のリスク、サイバーセキュリティの脅威、システムの複雑化によるコスト増、そしてユーザーインターフェースの標準化の難しさといった課題も存在します。特に、運転の安全性と利便性の両立は、常に開発における重要なテーマでございます。

将来展望としては、車載インフォテインメントシステムはさらなる進化を遂げると予想されます。AIの活用により、ドライバーや乗員の好みや行動パターンを学習し、よりパーソナライズされた情報やエンターテインメントを提供するようになるでしょう。拡張現実(AR)技術を用いたナビゲーションや、仮想現実(VR)を活用した没入型エンターテインメントなど、よりリッチな体験が提供される可能性もございます。また、スマートホームやウェアラブルデバイス、他のモビリティサービスとのシームレスな連携が進み、移動体験全体がより統合されたものになるでしょう。自動運転技術の普及が進めば、ドライバーが運転タスクから解放されるため、車内は移動するリビングルームやオフィスへと変貌し、より高度なエンターテインメントや生産性向上のための機能が求められるようになります。OTAアップデートによる機能追加や改善はさらに頻繁に行われ、常に最新のサービスが提供されるようになるでしょう。生体認証技術の導入によるセキュリティ強化や、ドライバーの健康状態モニタリングなども期待されており、車載インフォテインメントシステムは、単なる情報・娯楽提供装置を超え、移動体験そのものを豊かにする中核的なプラットフォームへと発展していくと考えられます。