自動車用ルームミラー市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

自動車用室内バックミラー市場レポートは、車両タイプ(乗用車および商用車)、パワートレインタイプ(ICEおよび電気)、機能タイプ(プリズム、自動防眩、死角インジケーター、およびその他のスマート機能)、販売チャネル(OEMおよびアフターマーケット)、ならびに地域(北米、ヨーロッパ、アジア太平洋、および世界のその他の地域)別に分類されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

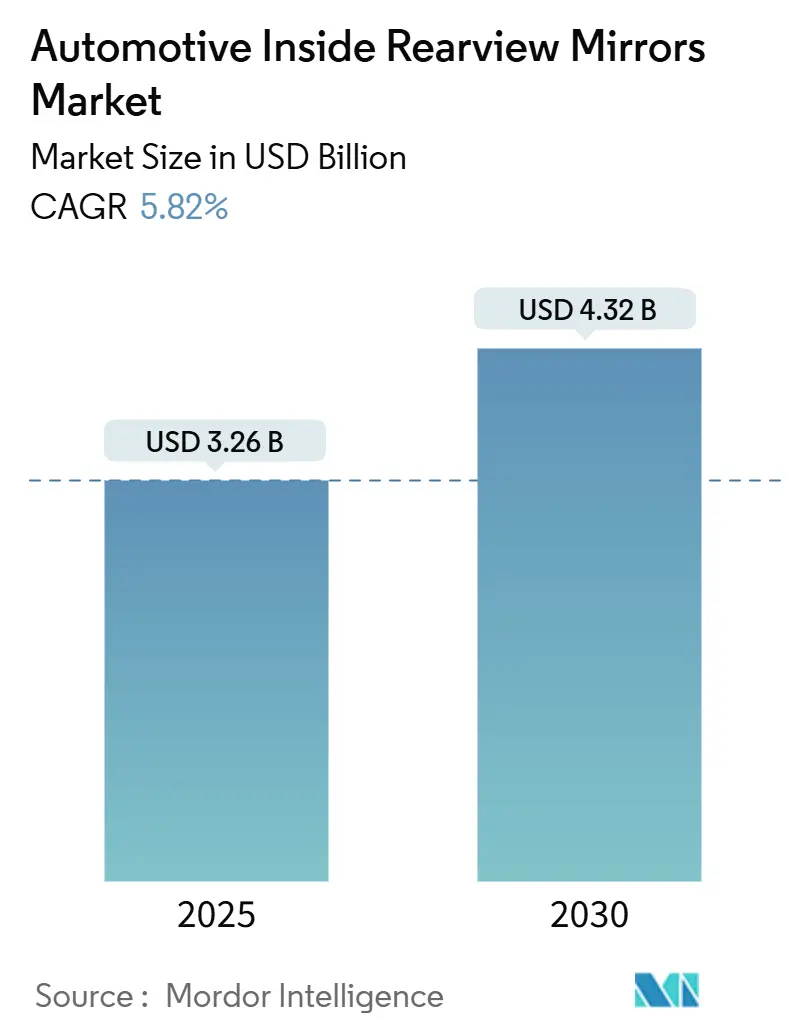

自動車用室内バックミラー市場は、2025年に32.6億米ドルと推定され、2030年までに約43.2億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)5.82%を記録する見込みです。この成長は、車両安全要件の高まり、先進運転支援システム(ADAS)機能のミラーモジュールへの統合、および世界の小型車生産の着実な回復によって支えられています。

室内バックミラーは、単なる反射面から、車内安全アーキテクチャの重要な一部へと変化しています。現在では、カメラベースのデジタルディスプレイ、自動防眩機能、統合されたドライバーモニタリングシステムなどを搭載することが一般的です。これらの機能強化は、眩しさの軽減、より広くクリアな視界の提供、車線逸脱警報、衝突警告、乗員モニタリングといった新しい安全機能の実現に貢献しています。NHTSAやIIHSなどの安全機関は、死角衝突や後退時の事故を負傷の主な原因として指摘しており、OEMはよりスマートなミラーや、従来のガラスミラーを補完または代替するカメラベースの「デジタルバックミラー」ソリューションの採用を促されています。電動化と自動運転の並行するトレンドも市場を後押ししており、EVプラットフォームは合理化された軽量で空力的なミラーシステムを好み、高レベルの自動運転にはミラー周辺での追加のカメラおよびセンサー統合が必要とされます。

主要な市場セークメントの分析では、以下の点が挙げられます。

* 車両タイプ別: 乗用車が2024年の市場の約82.21%を占め、2025年から2030年にかけて約6.36%で成長すると予測されています。

* パワートレインタイプ別: 内燃機関(ICE)車が2024年に約85.55%のシェアを占める一方、電気自動車(EV)は2025年から2030年にかけて約21.46%のCAGRで拡大すると予測されています。

* 機能タイプ別: プリズムミラーが2024年に約49.52%のシェアを占めていますが、死角インジケーターミラーは2030年までに約12.11%のCAGRで最も急速に成長する機能クラスターを形成しています。

* 販売チャネル別: OEM装着が2024年の市場価値の約85.82%を占め、2030年までに約6.22%で成長し、アフターマーケットを絶対値で上回ると予想されています。

* 地域別: アジア太平洋地域は、2024年の世界の自動車用室内バックミラー収益の41.37%を占め、2025年から2030年にかけて6.78%のCAGRで成長すると予測されており、最大かつ最も急速に成長する地域市場です。

市場の成長を牽引する主な要因は以下の通りです。

* より厳格な安全および後方視界規制: 世界中で後方視界、死角、衝突回避に関する要件が厳格化されており、高性能なバックミラーの需要が高まっています。新車アセスメントプログラムや交通安全機関は、視界性能、眩しさ軽減、ドライバー認識システムと星評価や適合ラベルをますます関連付けています。商用車規制も、バス、コーチ、トラックのミラーカバーゾーンを義務付け、一部地域では補助カメラシステムも要求しています。

* ADASおよびスマートミラーモジュールの採用: ADASは、室内バックミラーモジュールを介してルーティングまたは表示されることが増えています。自動防眩、死角インジケーター、車線逸脱警報、後方またはサラウンドビューシステムからのカメラストリーミングなどが、ミラーハウジングに統合されることが頻繁にあります。これにより、重要な情報がドライバーの自然な視線の中央に配置され、ダッシュボードの乱雑さが軽減されます。

* プレミアム車両の増加と量産セグメントでの機能アップグレード: 世界的にSUV、クロスオーバー、および装備の充実したトリムレベルへの販売がシフトしており、これらはより洗練された室内ミラーを搭載する傾向があります。プレミアムブランドが長年差別化のポイントとして使用してきた自動防眩やフレームレスミラーは、中級および主流モデルにも着実に普及しています。

* 電動化とEVのインテリア再構築: 電気自動車(EV)は、キャビンレイアウトと視界ソリューションの再考を促し、バックミラーはこの再構築から直接恩恵を受けています。EVプラットフォームは、空力効率のために高いテールゲート、厚いCピラー、独特のリアガラスを備えることが多く、これらは従来の車両後方視界を損なう可能性があり、強化されたミラーまたはカメラミラーソリューションが必要となります。

一方で、市場の成長を抑制する要因も存在します。

* 価格に敏感なセグメントにおける先進ミラーの高コスト: 自動防眩、カメラ統合、センサー豊富なミラーは、従来のプリズムユニットと比較して部品コストを大幅に増加させます。新興経済国では、エントリーレベルの車や基本的な商用車が主流であり、OEMはこれらのコストを消費者に転嫁することに強い抵抗に直面しています。

* 半導体および電子部品の供給変動: 先進的な室内バックミラーは、半導体、イメージセンサー、マイクロコントローラー、特殊なドライバーICにますます依存しています。これらの部品の定期的な不足や価格高騰は、生産スケジュールを遅らせたり、設計の簡素化を余儀なくさせたりする可能性があります。

* OEMのコスト削減圧力とミラーのコモディティ化: 世界的に、特に量産乗用車プログラムにおいて、OEMはサプライヤーに対して継続的なコスト削減圧力をかけています。

* 純粋なカメラミラーシステムに関する規制および設計の不確実性: 一部の地域では、純粋なカメラミラーシステム(従来の物理ミラーなし)の採用に関する規制や設計の不確実性が存在します。

地域別に見ると、アジア太平洋地域は自動車用室内バックミラーの明確な需要の中心地であり、2024年の世界市場価値の推定41.37%を占め、2025年から2030年にかけて約6.78%のCAGRで成長しています。これは、中国、日本、インド、韓国が世界の小型車生産と新規登録の最大のシェアを占めるという、この地域の車両生産における優位性を反映しています。乗用車の大量生産、SUVおよびクロスオーバーの販売増加、EVの加速的な普及はすべて、従来のIRVMとスマートIRVMの両方のOEM装着を強力に推進しています。北米とヨーロッパは依然として大きな市場ですが、厳格な安全規制と高いADAS普及率によって成長は比較的緩やかです。

競争環境は中程度に統合されており、少数のグローバルなティア1サプライヤーがOEM契約の大部分を占めています。主要なプレーヤーには、Gentex Corporation、Magna International、Samvardhana Motherson Reflectec、Ficosa International、Murakami Corporationなどが含まれます。これらの企業は、エレクトロクロミック(自動防眩)ミラー、死角インジケーターモジュール、カメラ統合型デジタルミラー、ミラーハウジングに組み込まれたドライバーモニタリングソリューションの開発に多額の研究開発投資を行っています。戦略的優先事項は、技術差別化、製造規模、および長期的なOEMパートナーシップに焦点を当てています。

最近の業界動向としては、2025年10月にMagnaが中国のドイツ系OEM向けにミラー統合型ドライバー・乗員モニタリングシステムの展開を拡大したこと、2024年4月にGentexがPolestar 4に従来のリアウィンドウの代わりにデジタルバックミラーシステムを提供すると発表したこと、2024年1月にGentexがCESでFull Display Mirror (FDM®) およびミラー統合型デジタルビジョンシステムの新しい機能を展示したことなどが挙げられます。

このレポートは、自動車用ルームミラー(IRVM)市場に関する詳細な分析を提供しています。ルームミラーは、車両のキャビン内、フロントガラス上部中央に設置され、ドライバーが車両後方の視界を確保するために不可欠な部品です。後退時、車線変更時、死角監視時において重要な役割を果たし、ドライバーの快適性と全体の交通安全性を向上させています。近年、ルームミラーは単なる反射面から、エレクトロクロミックガラス、埋め込み型ディスプレイ、カメラ、ドライバーモニタリングセンサーなどの統合により、車内の主要な安全・情報ノードへと進化を遂げています。

市場規模は、2025年には約32.6億米ドルと推定されており、2030年までには約43.2億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は約5.82%と見込まれており、堅調な成長が期待されています。

市場成長の主要な推進要因としては、以下の点が挙げられます。

* 安全性および後方視界に関する規制の厳格化

* 先進運転支援システム(ADAS)およびスマートミラーモジュールの採用拡大

* 電気自動車(EV)生産の増加とそれに伴う車内設計の再構築

* 主要市場における車両内装のプレミアム化と量産セグメントでの機能アップグレード

* フリート車両および商用車の安全プログラムの推進

* 新興市場における車両生産台数の増加

一方で、市場の成長を抑制する要因も存在します。

* 価格に敏感なセグメントにおける先進ミラーの高コスト

* 半導体および電子部品の供給不安定性

* OEMからのコスト削減圧力とミラーのコモディティ化

* 純粋なカメラミラーシステムに関する規制および設計の不確実性

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* 車両タイプ別: 乗用車、商用車

* パワートレインタイプ別: 内燃機関(ICE)車、電気自動車(EV)

* 機能タイプ別: 自動防眩ミラー、プリズムミラー、死角インジケーターミラー、その他のスマート/デジタルミラー

* 販売チャネル別: OEM(新車装着)、アフターマーケット

* 地域別: 北米、欧州、アジア太平洋、その他の地域(各地域内の主要国を含む)

地域別では、アジア太平洋地域が最大の市場シェアを占めており、同時に最も急速に成長している地域でもあります。これは、中国、日本、インド、韓国における高い車両生産台数と、先進安全技術の急速な採用によって支えられています。

主要な市場プレイヤーとしては、Gentex Corporation、Magna International Inc.、Samvardhana Motherson Reflectec、Ficosa International S.A.、Murakami Corporationなどが挙げられます。これらの企業は、世界のOEM供給において大きなシェアを占めています。

ルームミラーは、単なる反射鏡から、エレクトロクロミックガラス、埋め込み型ディスプレイ、カメラ、ドライバーモニタリングセンサーなどを統合した、車内の重要な安全・情報ノードへと進化しています。ADASの普及やEVの増加に伴い、スマート/デジタルミラーの採用が市場に大きな影響を与え、今後も技術革新が市場成長を牽引していくと見られます。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 より厳格な安全性および後方視界規制

- 4.2.2 ADASおよびスマートミラーモジュールの採用

- 4.2.3 プレミアム車両の構成と量産セグメントにおける機能アップグレード

- 4.2.4 電動化とEVインテリアの再構築

- 4.2.5 フリートおよび商用車の安全プログラム

- 4.2.6 新興市場における車両生産の成長

- 4.3 市場の阻害要因

- 4.3.1 価格に敏感なセグメントにおける先進ミラーの高コスト

- 4.3.2 半導体および電子部品供給の変動性

- 4.3.3 OEMのコスト削減圧力とミラーのコモディティ化

- 4.3.4 純粋なカメラミラーシステムに関する規制および設計の不確実性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 車種別

- 5.1.1 乗用車

- 5.1.2 商用車

- 5.2 パワートレインタイプ別

- 5.2.1 ICE

- 5.2.2 電動

- 5.3 機能タイプ別

- 5.3.1 自動防眩

- 5.3.2 プリズム式

- 5.3.3 死角インジケーター

- 5.3.4 その他のスマート/デジタルミラー

- 5.4 販売チャネルタイプ別

- 5.4.1 OEM

- 5.4.2 アフターマーケット

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 その他の欧州地域

- 5.5.3 アジア太平洋

- 5.5.3.1 インド

- 5.5.3.2 中国

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋地域

- 5.5.4 その他の地域

- 5.5.4.1 ブラジル

- 5.5.4.2 アラブ首長国連邦

- 5.5.4.3 その他の国

6. 競合情勢

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル

- 6.2.1 Gentex Corporation

- 6.2.2 Samvardhana Motherson Reflectec

- 6.2.3 Magna International, Inc.

- 6.2.4 Ficosa International SA

- 6.2.5 Continental AG

- 6.2.6 Murakami Corporation

- 6.2.7 Tokai Rika Co., Ltd.

- 6.2.8 Mitsuba Corporation

- 6.2.9 SL Corporation

- 6.2.10 Flabeg Automotive Holding GmbH

- *リストは網羅的ではありません

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用ルームミラーは、車両の運転席から後方を確認するために不可欠な装置です。一般的にフロントガラス上部中央に設置され、運転者が安全に車線変更、合流、駐車、後退などを行う上で、後方の交通状況や障害物を把握するための重要な視覚情報を提供します。これは単なる鏡ではなく、安全運転を支援する上で極めて重要な役割を担う部品として、長年にわたり進化を遂げてきました。

自動車用ルームミラーには、その機能や技術に応じていくつかの種類が存在します。まず、最も基本的なタイプとして「手動防眩ミラー」があります。これは、夜間に後続車のヘッドライトが眩しい際に、ミラー下部のレバーを操作することで反射率を切り替え、眩しさを軽減するものです。次に、「自動防眩ミラー」は、ミラーに内蔵されたセンサーが後続車のヘッドライトの光量を検知し、エレクトロクロミック技術を用いて自動的にミラーの反射率を調整し、眩しさを抑える機能を持っています。これにより、ドライバーは手動操作の煩わしさから解放され、夜間の運転疲労軽減に貢献します。近年、特に注目されているのが「デジタルルームミラー(カメラモニターシステム、CMS)」です。これは、車両後方に設置されたカメラの映像をルームミラー型のモニターに表示するシステムです。従来の光学ミラーでは死角となりやすかった範囲や、後席乗員や荷物によって視界が遮られる問題を解消し、広範囲かつクリアな後方視界を提供します。夜間や悪天候時でも高い視認性を確保できる点が大きな特徴です。この他にも、ドライブレコーダー機能やETC車載器、ディスプレイオーディオとの連携機能などを内蔵した多機能型ミラーも普及しており、ドライバーへの情報提供や利便性向上に寄与しています。

自動車用ルームミラーの主な用途は、運転中の後方確認による安全運転支援です。具体的には、車線変更時の後方車両の確認、交差点での右左折時の巻き込み確認、駐車時やバック時の障害物確認など、多岐にわたります。デジタルルームミラーの登場により、従来の光学ミラーでは見えにくかった死角領域が大幅に減少し、より安全な運転環境が提供されるようになりました。また、自動防眩機能は夜間運転時のドライバーの目の負担を軽減し、疲労による事故のリスクを低減します。さらに、ドライブレコーダー内蔵型ミラーは、万が一の事故発生時に状況を記録する証拠保全の役割も果たし、ドライバーの安心感を高めます。このように、ルームミラーは単に後方を見るだけでなく、運転の安全性、快適性、そして安心感を総合的に向上させるための重要なツールとして機能しています。

自動車用ルームミラーの進化は、様々な先端技術によって支えられています。自動防眩ミラーの核となるのは「エレクトロクロミック技術」です。これは、電圧を印加することで色調が変化する特殊な材料を利用し、光の透過率や反射率を調整する技術です。デジタルルームミラーにおいては、「高解像度カメラ技術」と「高性能ディスプレイ技術」が不可欠です。広角かつ低照度下でも鮮明な映像を捉えるカメラと、高輝度・高コントラストで視認性の高いディスプレイが組み合わされることで、優れた後方視界を実現します。また、カメラで捉えた映像の歪みを補正したり、ノイズを除去したりする「画像処理技術」も重要な役割を担っています。さらに、デジタルルームミラーは、車両の他の先進運転支援システム(ADAS)との連携も進んでいます。例えば、死角検知システム(BSM)や後方交差警告システム(RCTA)からの情報をミラー内のディスプレイに表示することで、ドライバーへの注意喚起を促すことが可能です。将来的には、AR(拡張現実)技術を応用し、後方映像に危険予測情報やナビゲーション情報を重ねて表示するような進化も期待されています。

自動車用ルームミラーの市場は、安全性向上への要求、法規制の緩和、そして自動車技術全体の進化を背景に大きく変化しています。特に大きな転換点となったのは、デジタルルームミラーに関する法規制の緩和です。日本では2016年に、国際的にも国連欧州経済委員会(UNECE)の車両規則が改正され、従来の光学ミラーに代わるカメラモニターシステム(CMS)の搭載が認められるようになりました。これにより、自動車メーカーはデジタルルームミラーを積極的に採用できるようになり、市場投入が加速しました。また、ADAS(先進運転支援システム)の普及や、自動運転技術の開発進展も市場を牽引しています。ドライバーの認知負荷を軽減し、より多くの情報を提供できるデジタルルームミラーは、これらのシステムとの親和性が高く、次世代のコックピットにおける重要なインターフェースの一つとして位置づけられています。さらに、EV(電気自動車)化の進展も影響を与えています。デジタルルームミラーは、従来のサイドミラーに比べて空気抵抗を低減できるため、航続距離の延長に貢献します。デザインの自由度が高まる点も、EVのデザイン性を重視する傾向と合致しています。主要なサプライヤーとしては、村上開明堂、市光工業といった国内メーカーや、世界的に自動防眩ミラーで高いシェアを持つGentex(ジェンテックス)などが挙げられます。

自動車用ルームミラーは、今後も技術革新と自動車産業のトレンドに合わせて進化を続けるでしょう。最も顕著なのは、デジタル化のさらなる加速です。デジタルルームミラーは、将来的には標準装備となり、サイドミラーのデジタル化(CMS)と一体となって、車両の周囲360度をカバーする統合的な視覚情報システムへと発展していくと考えられます。また、AR(拡張現実)技術との融合により、後方映像に危険物までの距離、車線逸脱警告、ナビゲーションの指示など、様々な情報をリアルタイムで重ねて表示する機能が実用化される可能性があります。これにより、ドライバーはより直感的かつ効率的に情報を把握できるようになります。AI(人工知能)との連携も進むでしょう。AIがドライバーの視線や運転状況を分析し、必要な情報を最適なタイミングで提示したり、疲労や注意散漫を検知して警告を発したりする機能が搭載されるかもしれません。最終的には、ルームミラーは単なる後方確認装置ではなく、車両のインフォテインメントシステムやADAS、自動運転システムと密接に連携した、統合コックピットの中核をなすディスプレイの一つとして位置づけられるようになるでしょう。パーソナライゼーションも進み、ドライバーの好みや運転状況に応じて表示内容がカスタマイズされるなど、より高度なユーザーエクスペリエンスが提供される未来が期待されます。