車載インテリアアンビエント照明市場 規模・シェア分析:成長トレンド・予測 (2025年~2030年)

自動車内装アンビエント照明市場レポートは、製品タイプ(ダッシュボードライトなど)、テクノロジー(LED、OLEDなど)、適用位置(ドアパネルなど)、車両タイプ(乗用車など)、車両クラス(エコノミーなど)、推進方式(内燃機関など)、販売チャネル(OEM装着など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車内装アンビエント照明市場の概要

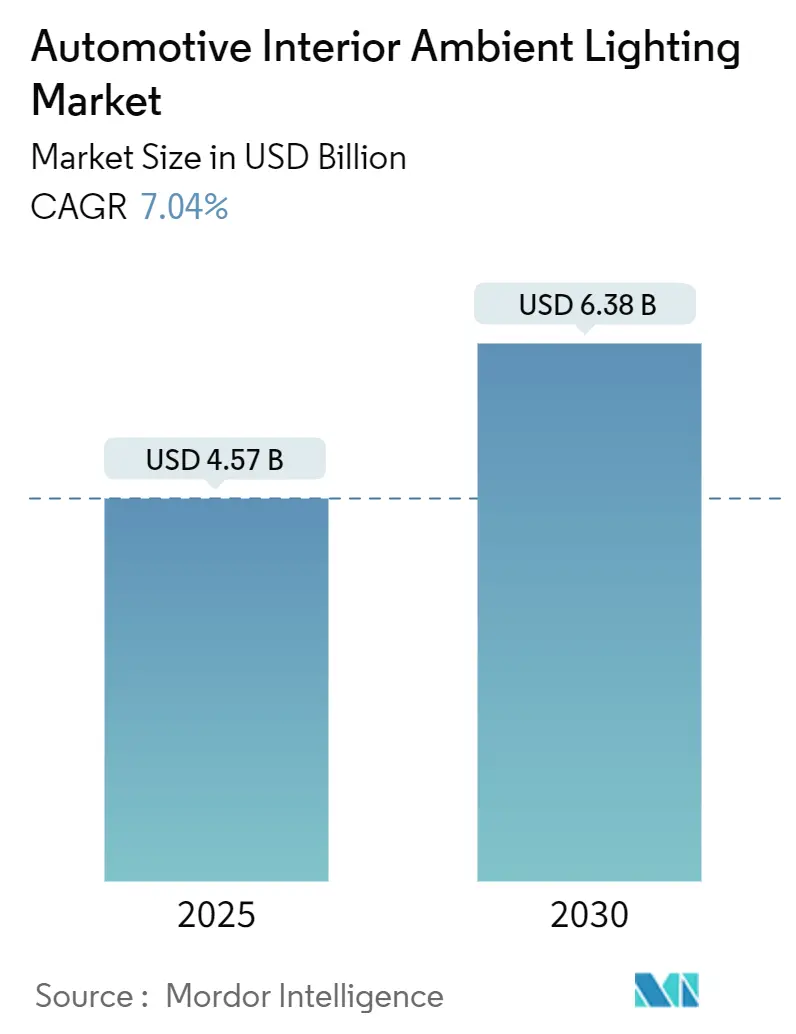

自動車内装アンビエント照明市場は、2025年には45.7億米ドルに達し、2030年までに7.04%の年平均成長率(CAGR)で成長し、63.8億米ドルに達すると予測されています。カスタマイズ可能な車内体験への持続的な需要、内装安全に関する規制の注目、LEDおよびOLED技術の急速な進歩が、あらゆる車種での採用を拡大しています。自動車メーカーは、ブランドイメージと運転支援の両方を目的としたダイナミックなマルチカラー照明を組み込んでいます。Tier-1サプライヤーによるコスト削減は、先進的な照明モジュールを主流セグメントに押し上げています。バッテリー電気自動車(BEV)、ライドヘイリングフリート、大型デジタルコックピットディスプレイの継続的な増加は、コネクテッドキャビンにおけるアンビエント照明の差別化要因としての役割をさらに強化しています。競争は激化しており、半導体およびエレクトロニクス企業が、これまで伝統的な照明会社が主導してきた分野に参入しています。

地域別では、アジア太平洋地域が最大の市場であり、中東およびアフリカ地域が最も急速に成長しています。市場集中度は中程度です。

主要な市場動向と洞察

市場を牽引する要因:

* マルチカラーダイナミックライトシグネチャに対するOEM需要の増加: 自動車メーカーは、アニメーション化されたキャビン照明を特徴的なブランド要素として捉え、静的な色合いを超えて、ドライブモード、外部光、乗員のプロファイルに反応するシーケンスへと進化させています。これにより、ブランドの差別化とパーソナライゼーションが強化されています。

* プレミアムEVにおけるHMI(ヒューマンマシンインターフェース)照明の統合: 電気自動車は、航続距離の状態、充電の進行状況、ルートアラートなどのコンテキスト表示としてアンビエントストリップを採用しています。これにより、視覚的な手がかりと音声フィードバックがシームレスに融合し、知覚される洗練度が高まっています。

* 内装照明支援ADAS(先進運転支援システム)アラートへの規制推進: UNECE R-48改訂により、運転支援機能に関連する車内アラートが明確で注意をそらさないものであることが義務付けられています。これにより、サプライヤーは機能安全基準に準拠したソフトウェアライブラリを共有するよう促され、システムレベルのコンプライアンス専門知識が強化されています。

* Tier-1サプライヤーの垂直統合によるフレキシブルOLEDストリップの単価低下: 統合されたサプライヤーは、基板製造、ダイオード封止、ワイヤーハーネス組み立てを一貫して行うことで、中間マージンを排除し、設計サイクルを短縮しています。これにより、コストが削減され、Aセグメントの都市型車両にも単色ライトガイドが提供されるようになっています。

* ライドシェアリングフリートによるブランド差別化のためのアンビエント照明採用: ライドシェアリング事業者は、アプリのブランドイメージに合わせたマルチカラーキャビンキットを指定し、ライダーの信頼とドライバーの評価を向上させています。

* 中国NEV(新エネルギー車)スタートアップによるアドレス指定可能なRGB LEDコントローラーの採用加速: 中国のNEVスタートアップ企業は、出発前点検中に同期した光・音・画面ショーを再生するアドレス指定可能なRGBコントローラーを強調し、照明をデジタルサービス層の不可欠な要素として位置付けています。

市場の抑制要因:

* マルチチャンネルLEDドライバーにおけるEMC(電磁両立性)コンプライアンスの課題: 多数のゾーンを持つキャビンでは、高速スイッチングドライバーがCAN-FDや超音波パーキングセンサーなどの重要なネットワークに干渉を放射する可能性があります。これにより、コストのかかるフィルタリング部品やテストスケジュールが必要となります。

* ヘッドライナーの高密度LEDアレイにおける持続的な熱管理の問題: スターフィールドヘッドライナーやパノラマハローリングは、対流が最小限の限られたフォーム基板に多数のエミッターを詰め込むため、接合部温度が上昇し、光束の減衰や半透明フィルムの変色につながる可能性があります。

* 地域ごとの車載照明規制におけるアフターマーケットの標準化の限界: 地域ごとの配線規格や車載ネットワークプロトコルの違いにより、アフターマーケット製品の標準化が困難であり、普及が妨げられています。

* ラテンアメリカおよびアフリカにおけるコストに敏感なAセグメントICE車による採用の遅延: これらの地域では、コストに敏感なAセグメントの内燃機関(ICE)車がアンビエント照明の採用を遅らせる傾向があります。

セグメント分析

* 製品タイプ別: ヘッドアップディスプレイライトエンジンは、2025年から2030年まで9.4%のCAGRで最も速い成長を記録すると予測されています。これは、情報投影とムード照明を融合させ、階層的な奥行き感を生み出すためです。アンビエントライトモジュールは、ドアシル、フットウェル、装飾トリムへの普及により、2024年に市場規模の46%を占めました。光エンジンはさらなる小型化が進み、AR(拡張現実)フロントガラスへの交通警報投影とAピラートリムの照明を同時に行うことが可能になります。

* 技術別: LED技術は、高い効率性、確立されたサプライチェーン、継続的なコスト低下により、2024年に91.5%の収益シェアを維持しました。しかし、OLEDは、紙のように薄く、均一に光る表面が複雑な内装形状に追従できるため、12.4%のCAGRで最も速く成長すると予測されています。OLEDは、従来のLEDでは困難だったホットスポットのないシームレスな光をインストルメントパネル全体に提供できます。

* 適用位置別: ドアパネルの設置は、視線レベルでの目立つ配置と比較的容易なパッケージングにより、2024年の収益の28.4%を占めました。ヘッドライナーおよびルーフの配置は、パノラマガラスルーフや車両横断ライトアークがプレミアムクロスオーバーの主要な特徴となるにつれて、11.7%のCAGRで成長しています。ダッシュボード、フットウェル、コンソール、カップホルダーリングなども、インタラクティブ性の向上により価値成長を牽引しています。

* 車種別: 乗用車は2024年に78.2%のシェアで市場を支配し続けました。一方、小型商用車は、ライドシェアリング事業者や配送フリートがマルチカラーキャビンキットや夜間モードを採用することで、9.1%のCAGRで最も速い成長を示しています。

* 車両クラス別: ミッドレンジ車は2024年に41.6%のシェアを占め、アンビエント照明が25,000ドルから40,000ドルの車両で期待される快適機能となっていることを示しています。ラグジュアリーおよびウルトララグジュアリーモデルは、10.2%のCAGRでイノベーションを牽引し、より広範な市場の消費者の期待を形成しています。

* 推進方式別: 内燃機関(ICE)車は2024年の販売の64.8%を維持しました。しかし、BEVは、ブランドがアンビエント照明を活用してクリーンな推進の物語を強調するため、9.7%のCAGRで注目を集めています。充電状態のライトパルスは、ダッシュボードや外部充電ポートで内部のハローカラーと連動し、直感的なフィードバックループを強化します。

* 販売チャネル別: OEM装着は2024年の出荷の89.1%を占め、より深い設計統合、厳格な安全検証、成熟したプラットフォーム戦略を反映しています。しかし、8.9%のCAGRは、技術に精通した所有者が保証の完全性を維持するプラグインハーネスキットを使用してドアポケットストレーキやルーフスターライトを後付けすることで、活発なアフターマーケットの成長を示しています。

地域分析

* アジア太平洋地域: 2024年には世界の収益の37.5%を占め、中国、韓国、日本のOEMが、広範なライトバーで縁取られた大型デジタルコックピットを特徴とする積極的な刷新サイクルを推進しています。現地のNEVスタートアップ企業は、ダッシュボード全体のリボンや滝のようなドアストリップを特徴的なUX要素として統合し、地域におけるサプライヤーの投資を促進しています。

* ヨーロッパ: 規制主導のイノベーションにおいてリーダーシップを維持しています。UNECE指令は、クロスファンクショナルな照明とADASの統合を加速させ、ドイツやスウェーデンの自動車メーカーが安全指向のカラーセマンティクスを先駆的に導入し、それが世界的に普及しています。

* 北米: 広々としたキャビンを持つ大型ピックアップトラックやSUVが、ピラー、ルーフレール、シートバックに広範なアンビエント照明スキームを導入しています。この地域の強いカスタマイズ文化はアフターマーケットを推進しています。

* 中東およびアフリカ: 市場規模は小さいものの、世帯所得の増加に伴う高級SUVの需要の高まりや、砂漠気候がアンビエントコントロールを通じてプログラム可能な涼しい室内色温度を好むことから、7.6%のCAGRで最も急速に成長しています。

* ラテンアメリカ: 価格に敏感な市場ですが、グローバルOEMが導入するフラッグシップトリムにはフットウェルやコンソール照明が含まれるようになり、マスセグメントへの段階的な普及が見られます。

競争環境

自動車内装アンビエント照明市場は中程度の統合度であり、FORVIA(HELLA)、Valeo、Koitoなどの統合されたTier-1大手企業が中心となっています。これらのリーダーは、光学、エレクトロニクス、HMI設計のノウハウを組み合わせて、OEMのプラットフォームタイムラインに密接に合わせたターンキーソリューションを提供しています。FORVIAによるHELLAの買収は、コックピットモジュール、スマートサーフェス、先進照明を一つのポートフォリオに統合する戦略の一例です。ValeoはOLED表面技術をダイナミックなインテリアパネルに応用し、技術的リーダーシップを強化しています。

ams OSRAMやMelexisなどの半導体専門企業は、アドレス指定可能なドライバーやインテリジェントLEDを提供することで、システムアーキテクチャに深く関与しています。ディスプレイ大手企業は、インストルメントクラスターと連続したライトゾーンを融合させるクロスドメインコラボレーションを模索しています。インドや中国の地域チャレンジャーは、現地の調達要件を満たし、国内のインフォテインメントOSと互換性のあるカスタマイズされたソフトウェアスタックを提供することでニッチ市場を開拓しています。

将来の機会としては、概日リズムやストレスレベルをスペクトル制御シーケンスで調整する健康志向の照明に未開拓の可能性があります。生体認証センサーとソフトウェア定義照明を統合できるサプライヤーは、今後の自動運転シャトルで設計を獲得する可能性があります。低電力ソリューションへの推進も、高効率の赤色および青色エミッターの研究開発を促進しています。

最近の業界動向

* 2025年5月:ビュイックが2025年型エンビジョンを発表し、ユーザーがカスタマイズ可能な静的アンビエントカラーを搭載しました。

* 2025年4月:Grupo Antolinが、高密度LEDと高度な熱制御を備えた軽量ヘッドライナーを発表しました。

* 2025年4月:FORVIAがAutoShanghai 2025でSaphir Masterpieceを展示し、マルチモーダルインターフェースとダイナミック照明ソリューションを備えたホリスティックなキャビンHMIを特徴としました。

* 2025年3月:LG Innotekが、アンビエント照明の一貫性に最適化されたコンポーネントを含む自動車用LEDラインを拡充しました。

* 2025年3月:Visteon Corporationがデジタルコックピットスイートを拡張し、アンビエント照明とディスプレイを融合させて没入感を高めました。

* 2025年1月:Continental AGが、車載ネットワーク統合を簡素化するアンビエント照明コントローラーを発表しました。

自動車インテリアアンビエントライティング市場に関する本レポートは、市場の定義、厳格な調査手法、市場概況、成長予測、競争環境、および将来の展望を詳細に分析しています。

市場定義と調査範囲:

本市場は、乗用車および小型商用車のキャビンに工場で取り付けられる、またはアフターマーケットで提供される低強度のカラーまたは白色光システムを対象としています。これにはLED、OLED、レーザー、光ファイバーモジュール、および付随するセンサー、ドライバー、制御ソフトウェアが含まれますが、外部照明やインストルメントクラスターのバックライトは対象外です。

調査手法:

本レポートは、一次調査(業界関係者へのインタビュー)と二次調査(国連貿易データ、自動車生産データ、特許トレンド、規制文書、企業財務情報など)を組み合わせた厳格な手法に基づいています。市場規模の算出と予測は、地域別の車両生産台数とトリムミックスの普及率を基にしたトップダウンアプローチを採用し、多変量回帰分析やシナリオ分析を用いています。データは三層のレビュープロセスを経て検証されており、高い信頼性を確保しています。本レポートは、ハードウェアとドライバーの完全な価値を捉え、国別のトリムミックスデータを毎年更新することで、包括的かつ正確な市場像を提供しています。

エグゼクティブサマリー(主要な洞察):

自動車インテリアアンビエントライティング市場は、2030年までに63.8億米ドルに達すると予測されており、2025年からの年平均成長率(CAGR)は7.04%と見込まれています。現在、アジア太平洋地域が市場を牽引しており、2024年には世界の収益の37.5%を占めました。これは、高い車両生産台数と中国メーカーによる機能の迅速な採用が主な要因です。

アプリケーション別では、パノラマルーフや没入型キャビンコンセプトの普及により、ヘッドライナーおよびルーフ照明が11.7%のCAGRで最も急速に成長しています。技術面では、OLEDが12.4%のCAGRで成長しており、薄型で柔軟なパネルがシームレスな照明表面を可能にすることで、LEDの優位性を侵食しつつあります。

市場の成長を促進する主な要因としては、OEMによるマルチカラーダイナミックライトシグネチャへの需要増加、プレミアムEVにおけるHMI照明の統合、ADASアラートを補助するインテリア照明への規制強化、Tier-1サプライヤーによる垂直統合によるフレキシブルOLEDストリップのユニットコスト低下、ライドシェアリングフリートにおけるブランド差別化のためのアンビエント照明の採用、中国のNEVスタートアップによるアドレス指定可能なRGB LEDコントローラーの採用加速が挙げられます。

一方で、マルチチャンネルLEDドライバーのEMCコンプライアンス課題や、ヘッドライナー内の高密度LEDアレイにおける熱管理の問題が、高度な照明効果の普及を制限する要因となっています。小型商用車(LCV)セグメントでも、ライドシェアリングや配送フリートがブランド差別化やドライバーの快適性向上のために照明を活用しており、9.1%のCAGRで成長しています。

市場セグメンテーション:

市場は、製品タイプ、技術、適用位置、車両タイプ、車両クラス、推進方式、販売チャネル、および地域といった多角的な視点から詳細に分析されています。

競争環境:

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。HELLA、Valeo、Koito、MAGNA、Hyundai Mobis、Continental、OSRAM、LG Innotek、Stanley Electric、Robert Bosch、Panasonic Automotive Systemsなど、多数のグローバルプレイヤーが主要企業として挙げられています。

市場機会と将来の展望:

市場の機会と将来の展望については、未開拓の領域や満たされていないニーズの評価を通じて、今後の成長可能性が探求されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 マルチカラーダイナミックライトシグネチャに対するOEM需要の増加

- 4.2.2 プレミアムEVにおけるヒューマンマシンインターフェース(HMI)照明の統合(北米、ヨーロッパ)

- 4.2.3 インテリアライトアシストADASアラートへの規制推進(UNECE R-48)

- 4.2.4 Tier-1サプライヤーの垂直統合によるフレキシブルOLEDストリップの単価引き下げ

- 4.2.5 ブランド差別化のためのアンビエント照明を採用するライドシェアリングフリートの改修(アジア)

- 4.2.6 中国のNEVスタートアップによるアドレス指定可能なRGB LEDコントローラーの採用加速

-

4.3 市場の制約

- 4.3.1 マルチチャネルLEDドライバーにおけるEMC準拠の課題

- 4.3.2 ヘッドライナーにおける高密度LEDアレイの継続的な熱管理問題

- 4.3.3 地域ごとの車載照明規制におけるアフターマーケット標準化の限定性

- 4.3.4 コストに敏感なAセグメントICE車がLATAMおよびアフリカでの採用を遅らせる

- 4.4 業界エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 サプライヤーの交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(数値)

-

5.1 製品タイプ別

- 5.1.1 ダッシュボードライト

- 5.1.2 アンビエントライトモジュール(ルーフ、ドア、フットウェル)

- 5.1.3 ヘッドアップディスプレイライトエンジン

- 5.1.4 センターコンソールおよびカップホルダーライト

- 5.1.5 その他(グローブボックス、トランク、シートボルスター)

-

5.2 テクノロジー別

- 5.2.1 LED

- 5.2.2 OLED

- 5.2.3 レーザー

- 5.2.4 光ファイバー

-

5.3 適用位置別

- 5.3.1 ドアパネル

- 5.3.2 ダッシュボードおよびインストルメントパネル

- 5.3.3 フットウェル

- 5.3.4 ヘッドライナーおよびルーフ

- 5.3.5 センターコンソール

-

5.4 車両タイプ別

- 5.4.1 乗用車

- 5.4.2 小型商用車(LCV)

- 5.4.3 大型商用車(HCVおよびコーチ)

-

5.5 車両クラス別

- 5.5.1 エコノミー

- 5.5.2 ミッドレンジ

- 5.5.3 ラグジュアリーおよびウルトララグジュアリー

-

5.6 推進方式別

- 5.6.1 内燃機関(ICE)

- 5.6.2 バッテリー電気自動車(BEV)

- 5.6.3 プラグインハイブリッド(PHEV)

-

5.7 販売チャネル別

- 5.7.1 OEM装着

- 5.7.2 アフターマーケット

-

5.8 地域別

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.1.3 メキシコ

- 5.8.2 ヨーロッパ

- 5.8.2.1 ドイツ

- 5.8.2.2 イギリス

- 5.8.2.3 フランス

- 5.8.2.4 イタリア

- 5.8.2.5 スペイン

- 5.8.2.6 その他のヨーロッパ

- 5.8.3 アジア太平洋

- 5.8.3.1 中国

- 5.8.3.2 日本

- 5.8.3.3 韓国

- 5.8.3.4 インド

- 5.8.3.5 東南アジア

- 5.8.3.6 その他のアジア太平洋

- 5.8.4 南米

- 5.8.4.1 ブラジル

- 5.8.4.2 その他の南米

- 5.8.5 中東およびアフリカ

- 5.8.5.1 中東

- 5.8.5.1.1 アラブ首長国連邦

- 5.8.5.1.2 サウジアラビア

- 5.8.5.1.3 その他の中東

- 5.8.5.2 アフリカ

- 5.8.5.2.1 南アフリカ

- 5.8.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 HELLA GmbH and Co. KGaA

- 6.4.2 Valeo SA

- 6.4.3 小糸製作所

- 6.4.4 MAGNA International Inc.

- 6.4.5 Hyundai Mobis Co., Ltd.

- 6.4.6 Continental AG

- 6.4.7 OSRAM (ams-OSRAM AG)

- 6.4.8 LG Innotek Co., Ltd.

- 6.4.9 Tenneco-Federal-Mogul (DRiV Lighting)

- 6.4.10 スタンレー電気株式会社

- 6.4.11 Lear Corporation

- 6.4.12 Robert Bosch GmbH

- 6.4.13 Texas Instruments Incorporated

- 6.4.14 ZKW Group GmbH

- 6.4.15 Grupo Antolin Irausa, S.A.

- 6.4.16 Intematix Corporation

- 6.4.17 Invision Automotive Systems

- 6.4.18 Gentex Corporation

- 6.4.19 日亜化学工業株式会社

- 6.4.20 パナソニック オートモーティブシステムズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

車載インテリアアンビエント照明とは、自動車の室内空間において、単に視認性を確保するだけでなく、乗員の快適性、安全性、そして車両のブランドイメージやデザイン性を高めるために用いられる間接的、あるいは直接的な照明システムを指します。これは、ダッシュボード、ドアトリム、センターコンソール、フットウェル、シートバックなど、車内の様々な箇所に組み込まれ、主にLEDを光源として使用することで、多彩な色表現や調光機能を実現しています。従来の機能的な照明とは異なり、空間全体を包み込むような柔らかな光で、心理的な安らぎや高級感を演出する役割が非常に大きいのが特徴です。

車載インテリアアンビエント照明には、光源の種類、発光方式、制御方式において多様なバリエーションが存在します。光源としては、現在主流となっているのはLED(発光ダイオード)です。LEDは小型で省電力、長寿命であり、RGB(赤・緑・青)の組み合わせによりフルカラーでの発光が可能であるため、非常に柔軟な色表現と調光を実現します。その他には、細いライン状の照明に適した光ファイバーや、面全体を均一に光らせることができるEL(エレクトロルミネッセンス)ワイヤー、さらには近年ではプロジェクションマッピングのように特定のパターンを投影するレーザー光源なども登場しています。発光方式においては、直接的に光を照射するスポットライトやダウンライト形式もありますが、目に優しく、空間を広く見せる効果のある間接照明が主流です。導光板やリフレクターを組み合わせることで、光を均一に拡散させたり、特定のラインを強調したりする技術が用いられています。制御方式では、単色固定のものから、複数の色を切り替えられるもの、明るさを調整できる調光機能を持つものが一般的です。さらに高度なシステムでは、複数の光源を個別に制御し、グラデーションやアニメーションのようなダイナミックな光の演出を行うことが可能です。例えば、ウェルカムライトとして乗降時に光が流れるように点灯したり、ドライブモードに合わせて色が変化したりする機能が挙げられます。

車載インテリアアンビエント照明の用途と機能は多岐にわたります。まず、最も重要な機能の一つは、乗員の快適性と居住性の向上です。柔らかな光はリラックス効果をもたらし、長時間のドライブにおける疲労軽減に寄与します。また、高級感や特別感を演出し、車両のインテリアデザインを一層引き立てる役割も担います。ユーザーは自分の好みや気分に合わせて色や明るさをパーソナライズできるため、より快適でパーソナルな空間を創出することが可能です。夜間においては、小物入れやスイッチ類、ドアハンドルなどの視認性を向上させ、利便性を高める効果もあります。次に、安全性への寄与も重要な機能です。例えば、ドアが開いていることを色で示したり、死角に車両がいることを警告したり、ナビゲーションの指示を光の点滅や色変化で伝えたりすることで、ドライバーへの注意喚起や情報伝達を視覚的にサポートします。また、適切な明るさと色温度の照明は、夜間の運転における目の疲労を軽減し、集中力の維持にも貢献します。さらに、車両のデザイン性やブランドイメージの構築にも不可欠です。各自動車メーカーは、アンビエント照明の色や配置、光り方によって、自社のブランドアイデンティティを表現し、他社との差別化を図っています。エンターテイメント機能としては、音楽のリズムに合わせて光が変化したり、ドライブモード(スポーツモード、エコモードなど)と連動して車内全体の雰囲気を変えたりすることも可能です。

車載インテリアアンビエント照明の進化は、様々な関連技術の発展によって支えられています。中心となるのはLED技術です。高輝度、小型化、低消費電力化が進むとともに、RGB LEDによる精密な色制御が可能になったことで、表現の幅が大きく広がりました。次に、光学技術が挙げられます。導光板、レンズ、リフレクターなどの光学部品を精密に設計することで、LEDの光を効率的に引き出し、均一な光として車内空間に届けることが可能になります。これにより、目に不快感を与えることなく、柔らかな光のラインや面を創出できます。制御技術も不可欠です。マイクロコントローラーや専用のICチップが、CAN(Controller Area Network)やLIN(Local Interconnect Network)といった車載通信ネットワークを通じて、複数の光源を個別に、あるいは連携させて制御します。これにより、複雑な調光、調色、アニメーションパターンなどを実現するソフトウェアが開発されています。また、センサー技術との連携も進んでいます。例えば、照度センサーが外光の明るさを検知し、車内照明の明るさを自動調整したり、人感センサーが乗員の有無を検知して点灯・消灯を制御したりします。将来的には、ドライバーの生体情報(心拍数、呼吸など)を検知し、気分や健康状態に合わせて照明を最適化するシステムも期待されています。さらに、HMI(Human Machine Interface)技術との融合も進んでいます。インフォテインメントシステムの大画面ディスプレイを通じて直感的に照明設定を変更したり、音声認識やジェスチャーコントロールによって非接触で操作したりする機能が実用化されています。素材技術も重要で、光を透過させるための透明・半透明素材や、LEDから発生する熱を効率的に放散させるための熱対策素材などが開発されています。

車載インテリアアンビエント照明の市場は、近年急速な成長を遂げています。かつては高級車に限定された装備でしたが、現在ではミドルクラスからコンパクトカーに至るまで、幅広い車種に採用が拡大しています。この背景には、消費者の車内空間に対する意識の変化があります。単なる移動手段としてだけでなく、快適性やパーソナライゼーションを求める声が高まっているのです。特に、電気自動車(EV)の普及と自動運転技術の進化は、この市場を大きく牽引しています。EVは静粛性が高く、内燃機関車に比べて車内空間の快適性がより重視される傾向にあります。また、自動運転が普及すれば、ドライバーが運転から解放され、車内での過ごし方が多様化するため、照明による空間演出の重要性が一層増すと考えられています。主要なプレイヤーとしては、自動車メーカー自身が内装デザインの一部として照明システムを開発するほか、HELLA、OSRAM Continental、Marelli、小糸製作所、スタンレー電気といった大手ティア1サプライヤーが、照明モジュールやシステム全体を供給しています。また、日亜化学工業やLumiledsなどのLEDチップメーカーも、高性能な光源を提供することで市場を支えています。市場の課題としては、コストの最適化、熱対策、そして車両全体のデザインとのシームレスな統合が挙げられます。また、各国の法規制や安全基準への適合も重要な要素です。しかし、これらの課題を克服し、より魅力的で機能的な照明システムを提供するための技術開発が活発に進められています。

車載インテリアアンビエント照明の将来は、さらなるパーソナライゼーションと機能性の向上、そして自動運転技術との密接な連携が鍵となります。パーソナライゼーションは一層深化し、AI(人工知能)がドライバーの気分や健康状態、さらには目的地や走行ルート、時間帯などを総合的に判断し、最適な照明環境を自動で提案・調整するようになるでしょう。複数の乗員がいる場合でも、それぞれの座席で異なる照明設定を可能にする個別制御技術も進化すると考えられます。自動運転の普及に伴い、車内空間は「移動するリビングルーム」や「モバイルオフィス」へと変貌します。アンビエント照明は、この新しい空間体験を演出する中心的な要素となるでしょう。例えば、自動運転モードへの移行を視覚的に優しく通知したり、車内での作業やリラックス、エンターテイメントといった様々なアクティビティに合わせて空間の雰囲気を瞬時に切り替えたりする機能が一般的になります。また、車外の歩行者や他の車両に対して、車両の状態や意図を光で伝える外部コミュニケーション機能も発展する可能性があります。安全性と機能性の面では、AR(拡張現実)技術との連携が期待されます。例えば、フロントガラスに投影されるAR情報と連動して、危険を知らせるエリアを光で強調したり、ナビゲーションの指示をより直感的に示したりすることが可能になるでしょう。非接触センサーと連携し、ジェスチャー一つで照明を操作するような、より直感的なHMIも進化します。さらに、生体リズムを整える光や、集中力を高める光、リフレッシュ効果のある光など、健康やウェルネスに寄与する機能も搭載される可能性があります。サステナビリティの観点からは、さらなる省エネルギー化や、リサイクル可能な素材の採用、製造工程における環境負荷の低減も重要なテーマとなります。このように、車載インテリアアンビエント照明は、単なる装飾品ではなく、未来のモビリティ体験を豊かにする不可欠な要素として、その進化を続けていくことでしょう。