自動車IoT市場規模・シェア分析:成長動向と予測 (2025-2030年)

自動車IoT市場レポートは、コンポーネント(ハードウェア、ソフトウェア、およびサービス)、接続形態(組み込み型、テザード型、および統合型)、用途(テレマティクス、インフォテインメントおよび車載サービス、先進運転支援システムおよび安全性、フリート管理、予知保全)、ネットワーク技術(セルラー、Bluetooth/BLE、その他)、および地域別に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

車載IoT市場の概要と成長トレンド(2025年~2030年)

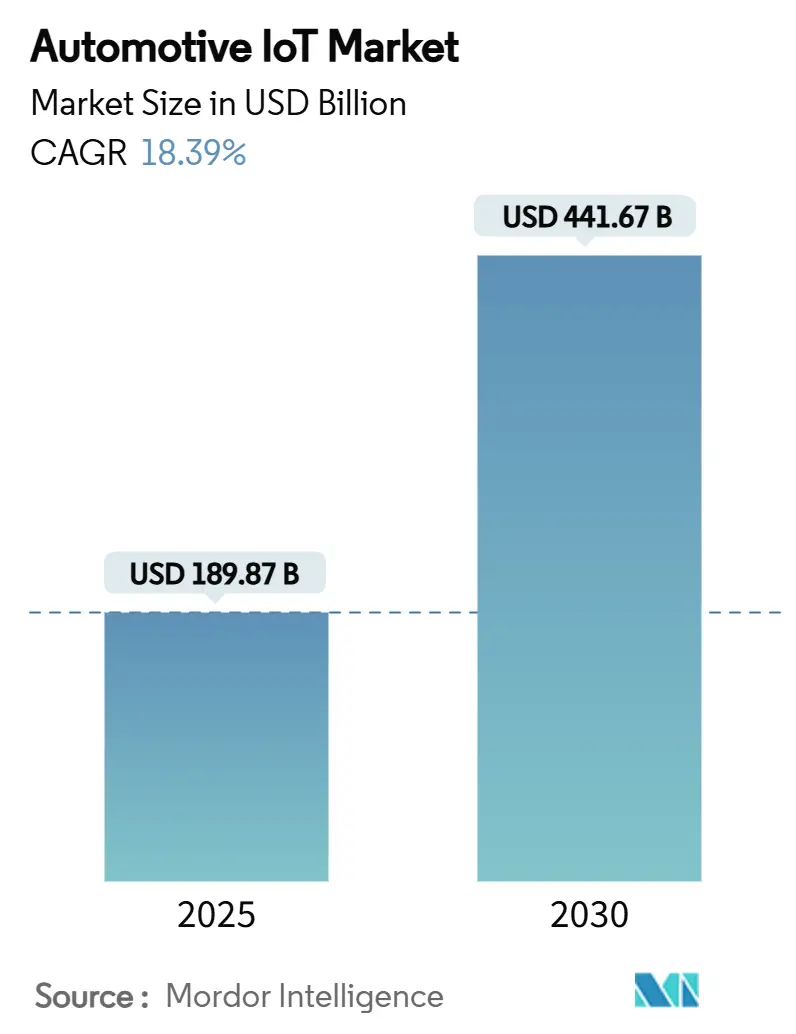

本レポートは、車載IoT市場の規模、シェア、成長トレンド、および2030年までの予測を詳細に分析しています。調査期間は2019年から2030年で、市場規模は2025年に1,898.7億米ドル、2030年には4,416.7億米ドルに達すると予測されており、この期間の年平均成長率(CAGR)は18.39%と見込まれています。市場は中程度の集中度を示し、北米が最大の市場である一方、アジア太平洋地域が最も急速に成長する市場となるでしょう。主要なプレーヤーには、Robert Bosch GmbH、Continental AG、Denso Corporation、Aptiv plc、Harman International Industries Incorporatedなどが挙げられます。

# 市場分析の概要

車載IoT市場の成長は、自動車産業が機械工学からソフトウェア定義型車両プラットフォームへと移行していることに大きく牽引されています。常時接続、OTA(無線)アップデート、データ駆動型サービスが従来のパワートレインの差別化よりも重視されるようになっています。欧州のeCall要件やインドのAIS-140規格といった規制要件は、IoTハードウェアをオプションではなく必須の安全インフラへと変え、市場を景気変動から保護しています。自動車メーカーやサプライヤーは、V2X(車車間・路車間通信)のユースケースで30ミリ秒未満の低遅延要件を満たすため、エッジクラウドアーキテクチャへの投資を強化しています。コンポーネントの平均販売価格(ASP)の急速な低下により、組み込み型モジュールが量産車にとって経済的に実現可能となり、利用ベース保険(UBI)の提携はリアルタイムの運転データを収益化し、販売後の収益源を深めています。同時に、北米、欧州、中国での5G展開は、予知保全や協調運転サービスに必要な高帯域幅のバックボーンを提供し、車載IoT市場の需要をさらに強化しています。

# 主要なレポートのポイント

* コンポーネント別: 2024年にはハードウェアが車載IoT市場シェアの46.83%を占めましたが、サービスは2030年までに20.94%のCAGRで成長すると予測されています。

* 接続形態別: 2024年には組み込み型ソリューションが車載IoT市場規模の51.34%を占め、統合型接続は20.45%のCAGRで拡大しています。

* アプリケーション別: 2024年にはテレマティクスが車載IoT市場の38.48%のシェアを占めましたが、予知保全は19.98%のCAGRで進展しています。

* ネットワーク技術別: 2024年にはセルラーシステムが車載IoT市場規模の58.95%を占め、2030年までに21.54%のCAGRを記録しています。

* 地域別: 2024年には北米が39.45%の収益シェアでリードしましたが、アジア太平洋地域は2030年までに21.78%のCAGRを記録すると予測されています。

# グローバル車載IoT市場のトレンドと洞察

促進要因

* ソフトウェア定義型車両へのOEMの急速な移行: 自動車メーカーは、OTAアップデートを通じて機能展開を可能にする集中型ドメインコントローラーを中心にE/Eアーキテクチャを再構築しており、開発サイクルを短縮し、サブスクリプション収益を創出しています。BMWやテスラのような企業がソフトウェアリリースを頻繁に行い、競争優位性が機械的性能から継続的なソフトウェア革新へとシフトしています。

* eCallおよびテレマティクスに関する義務的な規制: 欧州連合のeCall義務化やインドのAIS-140規格など、世界各地で緊急サービスへの自動接続が義務付けられています。これにより、マクロ経済の低迷期でも需要が保証され、コンポーネント価格の低下とIoTの普及が促進されています。

* 車載グレードセルラーモジュールのコスト低下: 標準化されたチップセットと消費者向け電子機器のサプライチェーンの共有により、LTE-Aモジュールの価格は40米ドル以下に低下しています。これにより、コストに敏感な地域でもIoT接続を組み込むことが可能になり、市場浸透が加速しています。

* 高帯域幅V2Xエッジクラウドインフラの拡大: Deutsche TelekomとNokiaによる30ミリ秒未満の低遅延V2X通信の実証や、Verizonによるマイクロデータセンターの設置は、安全性が重要な自動運転の前提条件を満たし、協調的な車線合流やプラトーニングといったプレミアムサービスに価値を付加しています。

* 利用ベース保険(UBI)テレマティクスパートナーシップの台頭: リアルタイムの運転データを収益化し、販売後の収益源を深めることで、市場の成長を後押ししています。

* OTAサイバーセキュリティアップデートへの需要増加: 規制要件により、OTAによるサイバーセキュリティアップデートの需要が高まっています。

阻害要因

* CANバスのレガシー統合におけるボトルネック: Controller Area Network(CAN)バスの帯域幅制限(約10 Mbps)は、高解像度センサーフュージョンや連続的なデータアップロードを制約します。自動車用イーサネットへの移行には、安全性が重要なドメインの広範な再検証が必要であり、プラットフォームプログラムを数年間延長する可能性があります。

* OEM、ディーラー、フリート間のデータ所有権に関する紛争: 車両データの保存と商業化に関する規制当局の監視が強化されています。プライバシーに関する苦情や訴訟は、分析重視のサービスへの投資を遅らせる要因となっています。

* 半導体サプライチェーンの地政学的変動: 世界的な半導体サプライチェーンの不安定性は、特にアジア太平洋地域の製造に影響を与え、市場の成長を阻害する可能性があります。

* 新興市場におけるコネクテッドカーサービスのROIの限定性: アジア、アフリカ、ラテンアメリカなどの新興市場では、コネクテッドカーサービスの投資収益率が限定的であるため、普及が遅れる可能性があります。

# セグメント分析

* コンポーネント別: ハードウェアは2024年に46.83%の収益を占め、センサー、ゲートウェイ、アンテナが主要な要素です。しかし、サービスは2030年までに20.94%のCAGRで最も急速に成長すると予測されており、データダッシュボード、機能アンロック、予知保全サブスクリプション、利用ベースのナビゲーション、エンターテイメント、保険アドオンなどが市場を牽引しています。テスラの垂直統合型アーキテクチャはソフトウェア収益を最大化し、他のOEMやサプライヤーもソフトウェア中心の戦略へと移行しています。

* 接続形態別: 組み込み型モデムは2024年にコネクテッドカーの51.34%に搭載され、スマートフォンテザリングの手間なしにシームレスな常時接続サービスへの需要を裏付けています。統合型アーキテクチャは20.45%のCAGRで加速しており、将来性(5Gや衛星モジュールの交換)とコスト管理のバランスを取っています。テザリング型ソリューションは低コスト車両やアフターマーケットで存在しますが、ユーザーエクスペリエンスのギャップが収益の可能性を制限しています。

* アプリケーション別: テレマティクスは2024年に車載IoT市場収益の38.48%を占め、フリート追跡や盗難車両回収といった確立されたユースケースを反映しています。予知保全は19.98%のCAGRで急成長しており、フリートが稼働時間経済性を重視する中で注目されています。インフォテインメントはコンテンツプロバイダーとの収益分配モデルを持つストリーミング中心のサービスへと進化しています。先進運転支援システム(ADAS)とV2X安全アラートは、プレミアムサブスクリプション料金を徴収できる協調操縦スイートへと統合されつつあります。

* ネットワーク技術別: セルラーソリューションは2024年に車載IoT市場収益の58.95%を占め、2030年までに21.54%のCAGRで成長しており、5Gの超高信頼性・低遅延機能に牽引されています。Wi-Fiは停車時のソフトウェアアップデートや車内メディア共有に不可欠ですが、移動時の有用性は限られています。BluetoothとBLEは個人デバイスやセンサークラスターを接続し、セルラーアップリンクを補完します。5Gは、協調型アダプティブクルーズコントロールや自動車線合流といったミッションクリティカルなサービスに必要なネットワーク信頼性を提供し、市場規模を強化しています。

# 地域分析

* 北米: 2024年には39.45%の車載IoT市場シェアを維持し、明確なリーダーシップを発揮しています。成熟した5Gカバレッジ、サブスクリプションモデルの消費者受容、堅牢なデータガバナンスフレームワークが普及を支えています。自動車メーカーとテクノロジー企業の連合は、新しいデータサービスの市場投入サイクルを短縮しています。プライバシーに関する政策が強化されており、コンプライアンスコストは大規模プラットフォームに有利に働いています。

* アジア太平洋: 2030年までに21.78%のCAGRを記録し、最も急速に成長する地域です。中国では新エネルギー車(NEV)の普及率が40%を超え、すべてのモデルが政府サーバーにデータを記録することが義務付けられています。インドはBharat NCAPの安全評価と接続準備状況を結びつけようとしています。BYDやSAICなどの地域OEMは、レガシーヘッドユニットと同等の部品コストでIoTゲートウェイを統合しており、構造的なコスト優位性が市場の勢いを増幅させています。

* 欧州: 収益では第3位ですが、グローバルな規制のトーンを設定しています。eCall義務化はベースラインの接続性を作り出し、今後のデータ法は所有権を明確にし、サードパーティサービスエコシステムを解き放つ可能性があります。FORVIAのようなサプライヤーは、アジアのOEMと提携してハンガリーに組立拠点を設立し、IoT搭載コックピットの現地生産を確保しています。UNECE WP.29に基づくサイバーセキュリティ認証は、継続的なパッチ管理を強制し、ソフトウェアアップデート機能を前面に押し出しています。

# 競争環境

車載IoT市場は適度に細分化されていますが、ソフトウェアの規模の経済が強化されるにつれて統合が進んでいます。QualcommによるAutotalksの買収や、LearによるWIP Industrial Automationの買収は、ハードウェア企業がニッチな専門企業を吸収し、シリコンからミドルウェア、クラウド分析までを網羅するターンキースタックを提供しようとする動きを示しています。Honda、Nissan、Mitsubishiのような戦略的提携は、研究開発の負担を分散し、ロードマップの収束を加速させています。クラウドプロバイダー、サイバーセキュリティスタートアップ、通信事業者は共同で製品を販売し、業界の境界線を曖昧にしています。テスラや中国のNEV参入企業のような垂直統合型企業は、直接的なソフトウェアパイプラインによりコストとアップデート速度の優位性を持ち、レガシーOEMにアウトソーシングの規範を再考させています。OTAセキュリティオーケストレーションやAI駆動型データ収益化ダッシュボードなどのニッチ市場も存在しますが、新規参入企業は厳格な安全監査と自動車特有の長いホモロゲーション期間を乗り越える必要があります。結果として、市場の力は、水平的(OEM間)な規模と垂直的(チップからクラウドまで)な統合の両方を指揮する企業に集中しつつあります。

# 最近の業界動向

* 2025年7月: Uberは、Nuroのレベル4自動運転を統合した20,000台のロボタクシーのために、Lucid Motorsに3億米ドルをコミットしました。

* 2025年7月: Standard Motor Productsは、EV向け欧州熱システムを強化するため、Kade Trading GmbHを買収しました。

* 2025年6月: QualcommはAutotalksの買収を完了し、デュアルモードDSRC/C-V2Xチップセットをデジタルシャシーポートフォリオに追加しました。

* 2024年12月: HondaとNissanは、EVおよびIoTの研究開発リソースを統合するため、Hondaが主導権を握る合併計画を発表しました。

本レポートは、自動車IoT市場の包括的な分析を提供しており、その研究は特定の市場定義と仮定に基づいて行われています。市場の現状、将来の成長予測、主要な推進要因と阻害要因、サプライチェーン分析、技術的展望、規制環境、そして競争状況を詳細に評価しています。

自動車IoT市場は、2025年には1,898.7億米ドルに達し、2030年には4,416.7億米ドルへと大幅に拡大すると予測されており、予測期間中の年平均成長率(CAGR)は18.39%という堅調な成長が見込まれています。

市場の成長を牽引する主要な要因としては、自動車メーカー(OEM)がソフトウェア定義型車両への移行を急速に進めていること、EU、中国、ブラジル、インドといった主要地域でe-Callやテレマティクスに関する義務的な規制が導入されていることが挙げられます。さらに、車載グレードのセルラーモジュールのコストが低下していること、高帯域幅V2X(Vehicle-to-Everything)エッジクラウドインフラの拡大、利用ベース保険(UBI)テレマティクスパートナーシップの増加、そしてOTA(Over-The-Air)によるサイバーセキュリティ更新への需要の高まりも、市場拡大の重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。これには、従来のCANバスシステムとの統合における継続的なボトルネック、OEM、ディーラー、フリート間でのデータ所有権に関する紛争、半導体サプライチェーンにおける地政学的な変動、そして新興市場におけるコネクテッドビークルサービスの投資収益率(ROI)の限定性が含まれます。特に、半導体不足は部品コストを最大30%上昇させ、一時的に機能削除を余儀なくさせるなど、市場展開に影響を与えていますが、新たな製造能力が稼働すればこの状況は緩和されると見られています。

市場は、ハードウェア、ソフトウェア、サービスといったコンポーネント別に分析されており、特にデータサブスクリプションやOTA更新を含むサービスセグメントが年平均成長率20.94%で最も急速に成長し、市場を牽引しています。コネクティビティ形式では、組み込み型(Embedded)ソリューションが51.34%の市場シェアを占め、シームレスな接続性、厳格なセキュリティ、およびOEMによるデータ制御の利点から自動車メーカーに広く採用されています。

アプリケーション別では、車両の遠隔監視や緊急通報を行うテレマティクス、車内エンターテイメントや情報提供を行うインフォテインメントおよび車載サービス、運転支援と安全性を高める先進運転支援システム(ADAS)および安全性、効率的な車両運用を支援するフリート管理、そして故障予測によるメンテナンス最適化を実現する予測メンテナンスといった多岐にわたる分野でIoT技術が活用されています。ネットワーク技術の観点からは、5Gセルラーがエッジコンピューティングに支えられ、リアルタイムのV2Xや自動運転アプリケーションに必要な低遅延かつ高信頼性の通信リンクを提供し、将来のサービス基盤となると強調されています。

地域別分析では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米が対象とされており、特にアジア太平洋地域が2030年まで21.78%という最も高いCAGRで急速な市場拡大を遂げると予測されています。これは、中国における電気自動車の積極的な導入、政府によるコネクティビティ義務化規制、および製造規模の拡大によって推進されています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が行われ、Robert Bosch GmbH、Continental AG、Denso Corporation、Qualcomm Incorporated、Huawei Technologies Co., Ltd.など、グローバルレベルで影響力を持つ20社以上の企業プロファイルが詳細に調査されています。ポーターのファイブフォース分析も実施され、新規参入の脅威、サプライヤーとバイヤーの交渉力、代替品の脅威、業界内の競争といった側面から市場の構造が評価されています。また、規制環境の分析では、各国の法規制が市場に与える影響が詳細に検討されています。

本レポートは、自動車IoT市場が今後も堅調な成長を続けると予測しており、未開拓の分野や満たされていないニーズの評価を通じて、新たな機会と将来の展望についても深く掘り下げています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ソフトウェア定義型車両へのOEMの急速な移行

- 4.2.2 e-Callおよびテレマティクスに関する義務的規制(EU、CN、BR、IN)

- 4.2.3 車載グレードセルラーモジュールのコスト低下

- 4.2.4 高帯域幅V2Xエッジクラウドインフラの拡大

- 4.2.5 利用ベース保険テレマティクスパートナーシップの台頭

- 4.2.6 無線(OTA)サイバーセキュリティアップデートの需要増加

- 4.3 市場の阻害要因

- 4.3.1 永続的なCANバスレガシー統合のボトルネック

- 4.3.2 OEM、ディーラー、フリート間のデータ所有権紛争

- 4.3.3 半導体サプライチェーンの地政学的変動

- 4.3.4 新興市場におけるコネクテッドカーサービスのROIの限定性

- 4.4 サプライチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

- 5.2 接続形態別

- 5.2.1 組み込み型

- 5.2.2 テザリング型

- 5.2.3 統合型

- 5.3 アプリケーション別

- 5.3.1 テレマティクス

- 5.3.2 インフォテインメントおよび車載サービス

- 5.3.3 先進運転支援システム (ADAS) および安全性

- 5.3.4 フリート管理

- 5.3.5 予知保全

- 5.4 ネットワーク技術別

- 5.4.1 セルラー (3G/4G/5G)

- 5.4.2 Wi-Fi / Wi-Fi HaLow

- 5.4.3 Bluetooth / BLE

- 5.4.4 衛星およびGNSS

- 5.4.5 NFCおよびUWB

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 アラブ首長国連邦

- 5.5.4.1.2 サウジアラビア

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Robert Bosch GmbH

- 6.4.2 Continental AG

- 6.4.3 Denso Corporation

- 6.4.4 Aptiv plc

- 6.4.5 Harman International Industries Incorporated

- 6.4.6 Visteon Corporation

- 6.4.7 Verizon Communications Inc.

- 6.4.8 AT&T Inc.

- 6.4.9 NXP Semiconductors N.V.

- 6.4.10 Intel Corporation

- 6.4.11 Qualcomm Incorporated

- 6.4.12 Vodafone Group Public Limited Company

- 6.4.13 Huawei Technologies Co., Ltd.

- 6.4.14 International Business Machines Corporation

- 6.4.15 LG Electronics Inc.

- 6.4.16 Valeo SE

- 6.4.17 ZF Friedrichshafen AG

- 6.4.18 TomTom N.V.

- 6.4.19 Garmin Ltd.

- 6.4.20 Sierra Wireless, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車IoTとは、自動車とIoT(Internet of Things:モノのインターネット)を融合させた概念であり、車両がインターネットに接続され、様々なデータを収集・分析・活用することで、安全性、利便性、効率性を向上させ、新たなサービスを創出する技術体系を指します。車両に搭載されたセンサーや通信モジュールを通じて、車両の状態、走行データ、周囲の環境情報などをリアルタイムで取得し、クラウドプラットフォーム上で処理・分析することで、多岐にわたる価値を生み出します。この技術は、自動車のあり方そのものを変革する可能性を秘めています。

自動車IoTには、機能や目的によっていくつかの種類に分類できます。ドライバーや乗員の快適性や利便性を高める「車載インフォテインメントシステム」は、ナビゲーション、音楽・動画ストリーミング、インターネット接続、音声アシスタントなどを提供し、車内空間を豊かにします。「テレマティクス」は、車両の運行状況を遠隔で監視・管理するシステムで、緊急通報、盗難追跡、故障診断、フリート管理などに利用されます。「先進運転支援システム(ADAS)」は、カメラ、レーダー、LiDARなどのセンサーで周囲を認識し、自動ブレーキ、車線維持支援、アダプティブクルーズコントロールなどを実現し、安全運転をサポートします。車両の稼働データを常時監視し、故障の予兆を検知してメンテナンス時期を最適化する「車両診断・予知保全」も、効率的な車両運用に貢献しますこれらの分類されたシステムは、それぞれが特定の目的を持つ一方で、相互に連携することで、より包括的で高度な自動車サービスを実現します。例えば、テレマティクスで収集された走行データは、車両診断の精度を高め、ADASの改善にも役立てられます。このように、自動車IoTは、単なる個別の機能の集合体ではなく、データとネットワークを基盤とした統合的なエコシステムを形成し、ドライバー、自動車メーカー、サービスプロバイダー、そして社会全体に多大な恩恵をもたらします。

具体的には、交通事故の削減、交通渋滞の緩和、燃費効率の向上、車両盗難の防止、そして新たなモビリティサービスの創出などが挙げられます。例えば、リアルタイムの交通情報と連携したナビゲーションシステムは、最適なルートを提案することで渋滞を回避し、移動時間の短縮と燃料消費の削減に貢献します。また、車両から得られるビッグデータを分析することで、都市計画の最適化や公共交通機関の効率化にも寄与する可能性を秘めています。

しかし、自動車IoTの普及にはいくつかの課題も存在します。最も重要なのは、セキュリティとプライバシーの問題です。車両が常にネットワークに接続されることで、サイバー攻撃のリスクが増大し、車両の制御が乗っ取られたり、個人情報が漏洩したりする危険性があります。そのため、強固なセキュリティ対策と、データ利用に関する透明性の確保が不可欠です。また、膨大なデータを処理・分析するための技術的なインフラ整備、異なるメーカー間でのデータ連携の標準化、そして法規制の整備も、今後の発展に向けた重要な課題となります。

これらの課題を克服し、自動車IoTが社会に広く受け入れられるためには、技術開発だけでなく、倫理的な側面や社会的な合意形成も同時に進めていく必要があります。