自動車用キーレスエントリーアクセスシステム市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

自動車用キーレスエントリーアクセスシステム市場は、製品タイプ(リモートキーレスエントリー(RKE)システムなど)、テクノロジー(RF(315/433 MHz)など)、エンドユーザー(相手先ブランド製造業者(OEM)など)、車両タイプ(乗用車、小型商用車、大型商用車)、および地域別に区分されます。市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用キーレスエントリーアクセスシステム市場概要

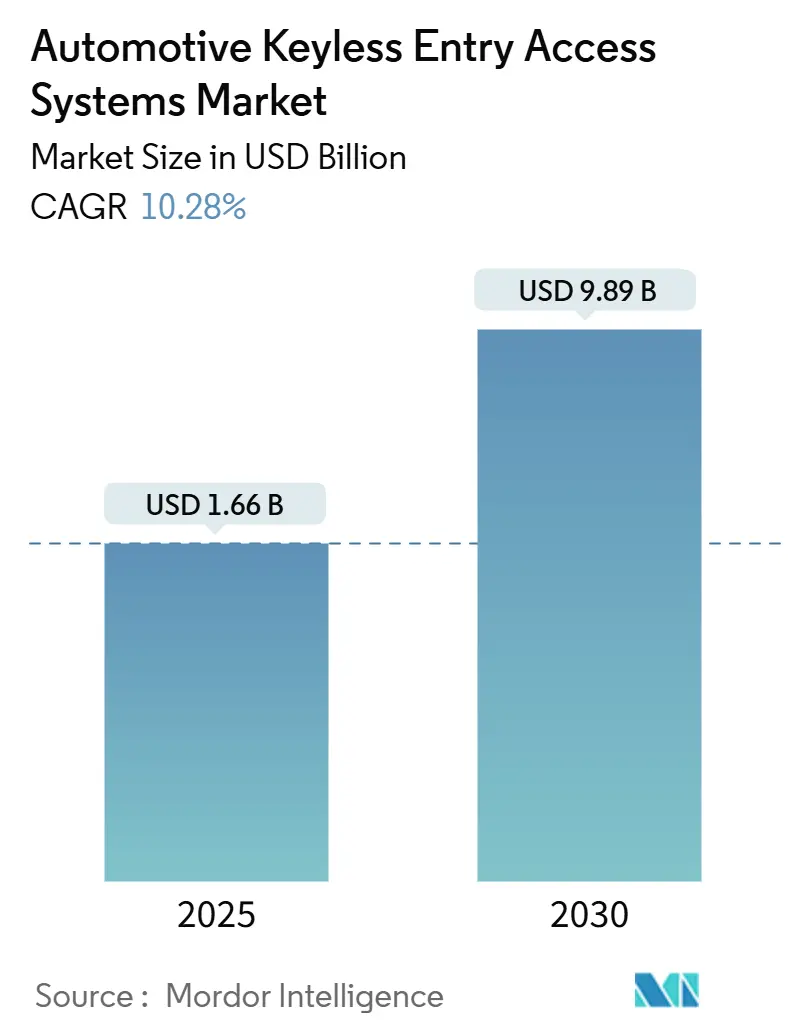

本レポートは、自動車用キーレスエントリーアクセスシステム市場の現状と将来予測について詳細に分析したものです。調査期間は2019年から2030年で、市場は2025年の16.6億米ドルから2030年には98.9億米ドルに拡大し、予測期間(2025年~2030年)における年平均成長率(CAGR)は10.28%に達すると予測されています。最も成長が速く、かつ最大の市場はアジア太平洋地域です。市場の集中度は中程度と評価されています。

# 市場分析と主要な推進要因

この市場の成長は、ソフトウェア定義車両への需要の高まり、セキュリティ要件の増加、およびサイバーセキュリティ規制の強化によって支えられています。主要な自動車メーカー(OEM)による超広帯域無線(UWB)技術の導入は、センチメートルレベルの近接精度を提供し、リレーアタックのリスクを軽減します。また、AppleやGoogleが提供するスマートフォン中心の「Phone-as-a-key」ソリューションは、この技術を単なる利便性向上機能から車両のコアサブシステムへと進化させています。地域別では、中国の電気自動車(EV)生産とインドの自動車エレクトロニクス基盤の成熟に牽引され、アジア太平洋地域が最大の市場シェアを占め、最も速いCAGRで成長しています。

主要なレポートのポイント:

* 製品タイプ別: 2024年にはリモートキーレスエントリー(RKE)システムが市場シェアの60.23%を占めましたが、パッシブキーレスエントリー(PKE)は2030年までに8.91%のCAGRで成長すると予測されています。

* テクノロジー別: 2024年には無線周波数(RF)ソリューションが市場の73.65%を占めましたが、超広帯域無線(UWB)は2030年までに7.54%のCAGRで進展しています。

* 販売チャネル別: 2024年にはOEMによる搭載が市場の83.28%を占めましたが、アフターマーケットセグメントは8.22%のCAGRで成長しています。

* 車両タイプ別: 2024年には乗用車が市場の72.39%を占めましたが、小型商用車は7.26%のCAGRで成長すると予想されています。

* 地域別: 2024年にはアジア太平洋地域が市場収益シェアの48.67%を占め、2030年までに11.20%のCAGRで拡大しています。

# 市場のトレンドと洞察:推進要因

* 車両盗難の増加によるOEMのセキュリティ強化: 2024年には米国で車両盗難が急増し、メーカーはアクセス制御の防御を強化するよう圧力を受けています。組織犯罪によるリレーアタックの脅威に対抗するため、UWB、モーションセンシングキーフォブ、多要素認証への投資が進んでいます。保険会社も盗難防止機能の高度化に応じて保険料を調整しています。

* コネクテッドカーとスマートカーの普及によるデジタルキーの需要増加: Apple CarKeyやGoogle Digital Car Key APIは、自動車メーカーがスマートフォンベースのアクセスを導入するためのフレームワークを提供しています。Car Connectivity ConsortiumのDigital Key 3.0仕様は、Bluetooth Low EnergyとUWBを組み合わせ、ハンズフリーでの車両ロック解除と暗号化されたセキュリティを両立させています。デジタルキーは、OTA(Over-The-Air)車両アップデートやパーソナライズされたドライバープロファイルの基盤インフラへと変化しています。

* プレミアム車とEVの普及によるPKEの標準装備化: EVプラットフォームは、集中型エレクトロニクスと48ボルトアーキテクチャにより、PKEの統合を簡素化します。BYDなどの中国ブランドは、量販モデルにPKEを標準装備し、輸出市場での消費者の期待値を高めています。高級車ブランドは生体認証レイヤー(掌紋認証や顔認識)を追加しており、これが時間とともに中級車にも波及しています。

* 保険主導の米国およびEUにおける盗難防止規制: 欧州連合のサイバーレジリエンス法は、キーレスエントリーモジュールを含むコネクテッドコンポーネントのセキュアなソフトウェアアップデート経路を義務付けています。カナダは生体認証ベースの盗難防止プロジェクトに資金を提供しており、政策的な動きを強化しています。

# 市場のトレンドと洞察:抑制要因

* リレーアタックの脆弱性による消費者の信頼低下: ソーシャルメディアでは、リレーアンプを使用して30秒以内に高級車を開錠する手口が公開されており、キーレスシステムの安全性に対する消費者の信頼を損なっています。メーカーは暗号化されたUWB近接チェックやモーション検知スリープモードで対応していますが、既存車両は依然として脆弱です。

* エコノミーセグメントモデルにおける高い部品表(BOM)コスト: セキュアエレメント、RFトランシーバー、暗号化プロセッサは、低マージン車のBOMコストを増加させます。自動車用半導体への支出は2030年までに倍増すると予測されており、エントリーレベルセグメントの予算を圧迫しています。

* スマートフォン需要のピークに伴うセキュアチップの不足: 消費者向け電子機器ブランドとのサプライチェーン競争により、自動車向けよりもスマートフォン生産が優先されることが多く、リードタイムの延長や部品価格の上昇を招いています。

* EUの多要素認証義務化草案による導入遅延の可能性: EUの法案は、多要素認証を義務付ける可能性があり、これが欧州市場におけるキーレスエントリーシステムの導入を遅らせる可能性があります。

# セグメント分析

* 製品タイプ別:デジタルキーが従来のRKEの優位性を崩す

リモートキーレスエントリー(RKE)システムは、成熟したRFアーキテクチャと魅力的な車両あたりのコストにより、2024年に市場の60.23%を占めました。パッシブキーレスエントリー(PKE)は、EVプラットフォーム設計による連続的な近接検出の簡素化に助けられ、8.91%のCAGRで成長しています。デジタルキーは現在最小のセグメントですが、スマートフォンの普及がほぼ普遍的になるにつれて2桁の成長を記録しており、アフターマーケットでのレトロフィットも成長を後押ししています。

* テクノロジー別:UWBがセキュリティ革新を通じてRFの優位性に挑戦

従来のRFは、その低コストとグローバル認証への適合性から、2024年に市場の73.65%を占め、特に価格に敏感な車両クラスで引き続き重要です。しかし、UWBは信号リレー攻撃に対する耐性と正確な飛行時間測定により、7.54%のCAGRで成長しています。Apple、Samsung、GoogleがUWBチップをスマートフォンに搭載しているため、OEMは自動車専用のシリコンではなく、消費者向け電子機器のロードマップを活用できます。Bluetooth Low Energy(BLE)は、UWB無線を持たないスマートフォンとの通信に特に有用なブリッジングプロトコルとして機能し続けています。

* エンドユーザー別:アフターマーケットの成長がレトロフィット需要の加速を示す

OEMによる搭載は、量産車両プラットフォームにおける工場装着のデジタルアクセス機能に牽引され、2024年の市場収益の83.28%を占めました。アフターマーケットは、古い車の所有者が盗難防止機能の強化やスマートフォンの利便性を求めることで、8.22%のCAGRで成長しています。フリート管理者も、キーの受け渡しを制限し、ドライバーログを自動化するためにレトロフィットキットを導入しています。

* 車両タイプ別:商用フリートがデジタルキーの革新を推進

乗用車は2024年の市場の72.39%を占め、その生産量の多さを反映しています。しかし、小型商用車は、物流プロバイダーが複数ドライバーのルートでのデジタルキー共有を優先するため、7.26%のCAGRで成長しています。カーシェアリング事業は、一時的な認証情報やクラウドベースの監査証跡における革新を推進しています。

# 地域分析

* アジア太平洋地域: 2024年の市場収益の48.67%を占め、11.20%のCAGRで成長しています。中国のEVの急増により、中価格帯モデルでもキーレスシステムが標準装備となり、海外競合他社も機能セットを合わせることを余儀なくされています。インドの生産連動型インセンティブ制度は、国内のエレクトロニクス工場を育成し、現地調達コストを削減しています。

* 北米: 価値で第2位の市場です。盗難統計の増加と保険からの圧力により、高度なキーレスソリューションが必須となっています。カナダは生体認証およびAIベースのアップグレードを支援する8つの盗難防止プロジェクトに資金を提供しています。

* 欧州: 厳格なサイバーセキュリティ義務の恩恵を受けています。高級ブランドがUWBの採用を主導し、中級モデルには暗号化されたBLEが組み込まれています。サイバーレジリエンス法に基づく規制の明確化は、先行企業にコンプライアンス上の優位性をもたらしています。

# 競争環境

自動車用キーレスアクセスシステム市場は、Continental、Denso、Valeoといったティア1サプライヤーがそれぞれ重要な地位を占め、中程度の集中度を示しています。Continentalは、ソフトウェア定義戦略を強調するAumovioブランドを立ち上げ、CoSmA UWBアクセスやOTA認証管理を含んでいます。Densoは、日本および北米における長年のOEMとの関係を活用し、ADASコントローラーとのセキュアエレメント統合に注力しています。Valeoは、エントリーレベルのトリム全体に拡張可能なNFCプラスBLEプラットフォームを重視しています。

戦略的提携が垂直統合に取って代わっています。BMWはAppleと協力してクロスプラットフォームのデジタルキーサポートを保証し、HyundaiはGoogleと提携してAndroid互換性を実現しています。半導体ベンダーのSTMicroelectronicsとNXPは、マルチプロトコルチップセットの供給を競い、市場投入までの時間を短縮するリファレンスデザインを提供しています。

買収活動も活発です。2025年1月にはASSA ABLOYが3millID CorporationとThird Millennium Systems Ltd.を買収し、生体認証の専門知識を拡大しました。SamsungはContinentalのディスプレイおよびADAS部門の一部買収を検討しており、異業種間の融合を示唆しています。サイバーセキュリティの専門知識と規制遵守(ISO/SAE 21434認証など)が、ますます入札結果を左右する要因となっています。

主要企業:

* Continental AG

* Denso Corporation

* Valeo SA

* HELLA GmbH & Co. KGaA

* TOKAI RIKA, CO, LTD.

# 最近の業界動向

* 2025年4月: Continentalは、高度なキーレスエントリーソリューションを含むソフトウェア定義車両プラットフォームを対象としたAumovioブランドを立ち上げました。

* 2025年1月: 米国SMK Electronics Corporationは、CES 2025で自動車アプリケーション向けの新しいパッシブキーレスエントリーシステムを発表しました。このシステムは、Bluetooth、NFC、UWBプロトコルを統合し、車両アクセスセキュリティを向上させます。

* 2024年12月: Thalesは、スマートフォンキーのバックアップとして非接触型カードを提供するNFC CARd Keyを発表しました。

本レポートは、自動車キーレスエントリーアクセスシステム市場に関する詳細な分析を提供しています。このシステムは、物理的なキーを使用せずに車両のドアをロック・アンロックすることを可能にするもので、現代の多くの車両に搭載されています。

市場は、2030年までの予測期間において年平均成長率(CAGR)10.28%で急速な成長を遂げると予測されています。これは、車両盗難の増加、電気自動車(EV)の普及、スマートフォンベースのデジタルキーの標準化といった要因が採用を促進しているためです。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。まず、車両盗難の増加により、OEM(自動車メーカー)がセキュリティアップグレードを強化していること。次に、コネクテッドカーやスマートカーの普及がデジタルキーの需要を高めていること。さらに、プレミアムカーやEVの普及に伴い、パッシブキーレスエントリー(PKE)システムが標準装備化されていること。大手テクノロジー企業の「Phone-as-a-Key」APIがOEMのエコシステムを拡大していることも重要です。また、米国およびEUにおける保険会社主導の盗難防止規制や、UWB(超広帯域無線)対応のカーシェアリングプラットフォーム(フリートおよびMaaS)の登場も市場拡大に寄与しています。

一方で、市場にはいくつかの課題も存在します。リレーアタックの脆弱性が消費者の信頼を損ねる可能性や、エコノミーセグメントモデルにおける部品表(BOM)コストの高さが挙げられます。また、スマートフォンの需要ピークに伴うセキュアチップの不足や、EUの多要素認証(MFA)義務化に関する法案がロールアウトを遅らせる可能性も懸念されています。

市場は、製品タイプ、技術、エンドユーザー、車両タイプ、地域別に詳細にセグメント化されています。製品タイプ別では、パッシブキーレスエントリー(PKE)システムが年平均成長率8.91%で最も高い成長潜在力を示しており、プレミアム車両からミッドレンジ車両への普及が進んでいます。リモートキーレスエントリー(RKE)システムやデジタル/Phone-as-a-Keyシステムも重要なセグメントです。技術別では、RF(315/433 MHz)、Bluetooth Low Energy(BLE)、NFC(近距離無線通信)、UWB(超広帯域無線)が分析されています。特にUWBは、センチメートルレベルの距離測定を提供し、従来のリモートキーで一般的なリレーアタックを阻止することで、車両セキュリティを大幅に向上させます。

エンドユーザー別では、OEMとアフターマーケットに、車両タイプ別では乗用車、小型商用車、大型商用車に分類されます。地域別では、アジア太平洋地域が2024年に世界の収益の48.67%を占め、市場をリードしています。特に中国のEV生産量の多さと技術標準化の速さがその要因です。次いで北米、ヨーロッパが主要な市場であり、南米、中東・アフリカも含まれます。

規制面では、EUのサイバーレジリエンス法やカナダの盗難防止資金提供義務などの政策が、より厳格なサイバーセキュリティを要求し、確立されたサプライヤーを優遇し、OEMによる先進的なキーレスシステムの採用を加速させています。競争環境については、Continental AG、Denso Corporation、Valeo SA、Hella GmbH & Co. KGaA、Tokai Rika Co. Ltd.など、多数の主要企業が市場で競合しており、市場集中度、戦略的動向、市場シェア分析、企業プロファイルが詳細に調査されています。

本レポートは、市場の機会と将来の展望についても言及しており、継続的な技術革新と規制の進化が市場の成長をさらに促進すると見込まれています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 車両盗難の増加がOEMのセキュリティアップグレードを推進

- 4.2.2 コネクテッド & スマートカーの採用がデジタルキーの需要を促進

- 4.2.3 プレミアム & EVの普及によりPKEが標準装備に

- 4.2.4 大手テクノロジー企業の「Phone-as-a-Key」APIがOEMエコシステムを拡大

- 4.2.5 米国およびEUにおける保険主導の盗難防止規制

- 4.2.6 UWB対応カーシェアリングプラットフォーム(フリートおよびMaaS)

- 4.3 市場の阻害要因

- 4.3.1 リレーアタックの脆弱性が消費者の信頼を損なう

- 4.3.2 エコノミーセグメントモデルにおける高いBOMコスト

- 4.3.3 スマートフォン需要のピーク時のセキュアチップ不足

- 4.3.4 MFAを義務付けるEU法案が展開を遅らせる可能性

- 4.4 バリュー / サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模 & 成長予測(金額、10億米ドル)

- 5.1 製品タイプ別

- 5.1.1 パッシブキーレスエントリー(PKE)システム

- 5.1.2 リモートキーレスエントリー(RKE)システム

- 5.1.3 デジタル/フォン・アズ・ア・キーシステム

- 5.2 テクノロジー別

- 5.2.1 RF (315/433 MHz)

- 5.2.2 Bluetooth Low Energy (BLE)

- 5.2.3 近距離無線通信 (NFC)

- 5.2.4 超広帯域無線 (UWB)

- 5.3 エンドユーザー別

- 5.3.1 相手先ブランド製造業者 (OEM)

- 5.3.2 アフターマーケット

- 5.4 車両タイプ別

- 5.4.1 乗用車

- 5.4.2 小型商用車

- 5.4.3 大型商用車

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 イタリア

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 インドネシア

- 5.5.4.6 フィリピン

- 5.5.4.7 ベトナム

- 5.5.4.8 オーストラリア

- 5.5.4.9 ニュージーランド

- 5.5.4.10 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 イスラエル

- 5.5.5.5 南アフリカ

- 5.5.5.6 エジプト

- 5.5.5.7 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Continental AG

- 6.4.2 Denso Corporation

- 6.4.3 Valeo SA

- 6.4.4 Hella GmbH & Co. KGaA

- 6.4.5 Tokai Rika Co. Ltd.

- 6.4.6 Alps Alpine Co. Ltd.

- 6.4.7 Mitsubishi Electric Corp.

- 6.4.8 Omron Automotive Electronics Co. Ltd.

- 6.4.9 Hyundai Mobis Co. Ltd.

- 6.4.10 Marquardt GmbH

- 6.4.11 Robert Bosch GmbH

- 6.4.12 Aisin Seiki Co. Ltd.

- 6.4.13 Lear Corporation

- 6.4.14 Calsonic Kansei Corp.

- 6.4.15 EyeLock LLC

- 6.4.16 ZF TRW Automotive

- 6.4.17 Microchip Technology (Atmel)

- 6.4.18 Alpha Corp

- 6.4.19 NXP Semiconductors N.V.

- 6.4.20 Texas Instruments Inc.

- 6.4.21 Assa Abloy AB

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用キーレスエントリーアクセスシステムは、車両のドアロックやアンロック、さらにはエンジンの始動といった操作を、物理的な鍵を差し込むことなく行うことを可能にする技術の総称でございます。その目的は、ドライバーの利便性と車両のセキュリティ向上にあり、現代の自動車には不可欠な機能の一つとして広く普及しております。従来の物理的な鍵による操作と比較して、荷物で手がふさがっている状況や暗闇での操作など、様々な場面でその利便性を発揮します。

このシステムの主な種類としては、大きく分けて「リモートキーレスエントリー(RKE)」と「パッシブキーレスエントリー(PKE)」、そして近年注目されている「デジタルキー」の三つが挙げられます。リモートキーレスエントリーは、キーフォブと呼ばれる携帯型送信機に搭載されたボタンを操作することで、無線信号を車両に送り、ドアのロックやアンロックを行う方式です。このシステムでは、セキュリティを確保するために、毎回異なる暗号化された信号(ローリングコード)を使用することが一般的で、不正な複製や傍受を防ぐ工夫が凝らされています。一方、パッシブキーレスエントリー、あるいはスマートエントリーシステムとも呼ばれる方式は、ドライバーがキーフォブを携帯しているだけで、車両に近づいたりドアハンドルに触れたりするだけで、自動的にドアがアンロックされるより高度なシステムです。車両側から発信される微弱な電波をキーフォブが受信し、キーフォブから認証信号を車両に返送することで、ドライバーの存在と正規のキーフォブであることを確認します。このシステムは、エンジン始動もプッシュスタートボタンで行えることが多く、物理的な鍵を一切使用しない「キーフリー」な体験を提供します。さらに、デジタルキーは、スマートフォンなどのスマートデバイスをキーフォブの代わりとして使用する最新の技術です。Bluetooth Low Energy(BLE)やNFC(近距離無線通信)、UWB(超広帯域無線)といった通信技術を活用し、スマートデバイスを介して車両のロック、アンロック、エンジン始動を可能にします。

これらのシステムは、多岐にわたる用途で利用されています。最も基本的な用途は、やはりドアのロックとアンロックの操作であり、これによりドライバーは鍵を探す手間や、鍵穴に差し込む動作から解放されます。また、トランクや燃料キャップの開閉、さらにはリモートでのエンジン始動やエアコンの事前作動といった機能も、キーレスエントリーシステムと連携して提供されることが増えています。セキュリティ面では、イモビライザー機能と組み合わせることで、正規のキーフォブがなければエンジンが始動しないようにし、車両盗難のリスクを大幅に低減します。さらに、一部のシステムでは、特定のキーフォブにシートポジションやミラー位置、エアコン設定などのドライバープロファイルを記憶させ、車両がドライバーを認識すると自動的に設定を調整するパーソナライゼーション機能も実現しています。カーシェアリングやフリート管理の分野では、デジタルキーが特に有用で、物理的な鍵の受け渡しなしに、複数のユーザーが車両にアクセスできるよう管理することが可能になります。

関連技術としては、前述のイモビライザーやプッシュスタートボタンが密接に連携しています。また、テレマティクス技術との融合も進んでおり、スマートフォンアプリを通じて遠隔地から車両のロック状態を確認したり、ロック操作を行ったりすることが可能になっています。将来的には、V2X(Vehicle-to-Everything)通信技術との連携により、車両が周囲のインフラや他の車両と通信することで、より高度なアクセス管理やセキュリティ機能が実現される可能性もございます。生体認証技術、例えば指紋認証や顔認証をドアハンドルや車内に組み込むことで、キーフォブすら不要な、究極のキーレスアクセスシステムが開発されることも期待されています。一方で、これらの高度なシステムにはサイバーセキュリティの確保が不可欠であり、リレーアタックやジャミングといった不正アクセスへの対策が常に求められています。

市場背景としましては、消費者の利便性向上への強い要求と、車両のセキュリティ強化の必要性から、キーレスエントリーアクセスシステムの普及は加速の一途を辿っております。特に、スマートエントリーシステムは、新車販売における標準装備化が進み、その採用率は非常に高くなっています。カーシェアリングサービスの拡大や、MaaS(Mobility as a Service)の概念の浸透も、デジタルキーの需要を後押しする要因となっています。主要な自動車メーカーだけでなく、コンチネンタル、ボッシュ、デンソー、ヘラといったティア1サプライヤー、さらには半導体メーカーが、この分野で技術開発と市場競争を繰り広げています。しかしながら、高度なシステムほどコストが増加する点や、セキュリティ脆弱性への継続的な対策、そしてデジタルキーにおける標準化の課題などが、市場のさらなる発展に向けた課題として挙げられます。

将来展望としましては、デジタルキーが自動車アクセスシステムの主流となることが予測されます。スマートフォンが物理的なキーフォブを完全に代替し、UWB技術の採用により、より高精度で安全な位置特定と認証が可能になるでしょう。これにより、ドライバーが車両に近づくだけで、車両がドライバーを認識し、ドアがアンロックされるだけでなく、シートポジションやインフォテインメントシステムの設定が自動的に調整される、よりシームレスなユーザー体験が実現されると期待されています。生体認証技術のさらなる進化も、キーレスアクセスシステムの未来を形作る重要な要素となるでしょう。指紋認証センサーがドアハンドルに組み込まれたり、車内カメラによる顔認証でドライバーを識別したりすることで、キーフォブやスマートフォンすら不要な、究極のパーソナライズされたアクセスが可能になるかもしれません。また、AIを活用した異常検知システムや、量子コンピュータにも耐えうる暗号技術の導入により、セキュリティは一層強化されるでしょう。自動運転技術の進化に伴い、車両へのアクセス管理は、単なるドアの開閉を超え、車両の利用権限や機能へのアクセス権限を管理する、より複雑なシステムへと発展していくと考えられます。自動車がスマートホームやスマートシティの一部として機能するようになれば、キーレスアクセスシステムは、より広範なIoTエコシステムと連携し、私たちの生活に深く統合されていくことでしょう。