車載LiDAR市場 規模・シェア分析、成長トレンドと予測 (2025年~2030年)

自動車用LiDAR市場レポートは、用途(ロボット車両およびADAS [レベル2+/2++など])、技術タイプ(機械式/回転式など)、車両タイプ(乗用車および商用車)、距離(短距離/中距離および長距離)、設置位置(ルーフマウント型など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用LiDAR市場の概要を以下にまとめます。

1. はじめに

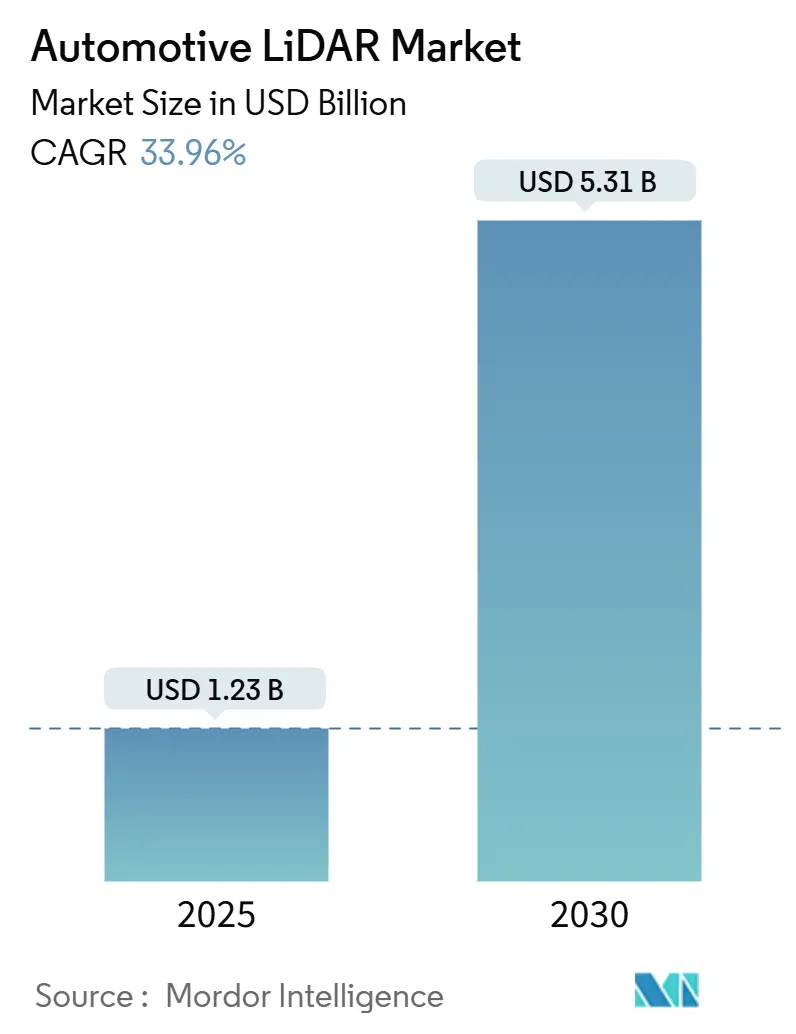

本レポートは、自動車用LiDAR市場の規模、分析、シェア、トレンドに関する詳細な情報を提供しています。対象期間は2019年から2030年までで、特に2025年から2030年までの成長トレンドと予測に焦点を当てています。自動車用LiDAR市場は、2025年には12.3億米ドルと評価され、2030年には53.1億米ドルに達すると予測されており、2025年から2030年までの年間平均成長率(CAGR)は33.96%という高い成長が見込まれています。市場の集中度は高く、アジア太平洋地域が最も急速に成長し、最大の市場となっています。

2. 市場の主要な動向と予測

自動車用LiDAR市場の成長は、レベル3以上の自動運転に対する需要の増加、センサー価格の下落、そして知覚に焦点を当てた安全規制の強化によって加速されています。現在、中国の自動車メーカー(OEM)が最も高いLiDAR搭載密度を誇り、ティア1サプライヤーは、量産グレードのセンサーを主流の車両プラットフォームに導入するための複数年供給プログラムに参画しています。

周波数変調連続波(FMCW)アーキテクチャにおける画期的な進歩により、クラス1の目の安全性制限内で400メートルの範囲を実現できるようになり、この技術は高速道路での長距離検知と安全な自動運転を可能にする上で重要な役割を果たします。

3. 市場のセグメンテーションと主要企業

自動車用LiDAR市場は、主に技術(MEMS、フラッシュ、FMCWなど)、アプリケーション(ADAS、自動運転など)、車両タイプ(乗用車、商用車など)、および地域(アジア太平洋、北米、ヨーロッパなど)に基づいてセグメント化されています。主要な市場プレーヤーには、Velodyne Lidar、Luminar Technologies、Innoviz Technologies、Aeva Technologies、Ousterなどが含まれます。これらの企業は、製品開発、戦略的提携、M&Aを通じて市場シェアを拡大しようとしています。特に、OEMとの長期的な供給契約を確保することが、市場での成功の鍵となっています。

4. 課題と機会

自動車用LiDAR市場は大きな成長の可能性を秘めている一方で、いくつかの課題にも直面しています。高コスト、厳しい環境条件下での性能、そして標準化の欠如などが挙げられます。しかし、技術の進歩、量産化によるコスト削減、そして自動運転技術の普及は、市場に新たな機会をもたらしています。特に、ソフトウェアとハードウェアの統合、データ処理能力の向上、そしてAIとの組み合わせは、LiDARシステムの性能をさらに向上させ、より広範な採用を促進するでしょう。

5. 地域別分析

アジア太平洋地域は、中国、日本、韓国などの国々で自動運転技術への投資が活発であるため、自動車用LiDAR市場において最も急速に成長し、最大の市場シェアを占めています。特に中国は、政府の強力な支援と国内OEMによるLiDAR搭載車両の積極的な導入により、市場を牽引しています。北米とヨーロッパも、主要な自動車メーカーと技術プロバイダーが存在するため、重要な市場です。これらの地域では、安全規制の強化と消費者の自動運転機能への関心の高まりが市場成長を後押ししています。

結論として、自動車用LiDAR市場は、自動運転技術の進化と安全要件の厳格化により、今後数年間で大幅な成長が見込まれています。技術革新とコスト削減が継続されれば、LiDARは将来のモビリティにおいて不可欠なコンポーネントとなるでしょう。

このレポートは、自動車用LiDAR市場の現状、発展、および世界各地での採用状況を詳細に分析しています。LiDARは、光パルスを照射し、反射信号の特性を測定することで、物体の検出と距離マッピングを行うセンシング技術であり、本調査では自動車産業におけるその応用を深く掘り下げています。

市場規模と成長予測に関して、自動車用LiDAR市場は2025年に12.3億米ドルの評価額に達し、2030年までに年平均成長率(CAGR)33.96%で成長し、53.1億米ドルに達すると予測されています。この堅調な成長は、複数の要因によって推進されています。

市場の主要な推進要因としては、以下の点が挙げられます。

* 平均販売価格(ASP)の急速な低下により、中価格帯の車両へのLiDAR導入が促進され、市場が拡大しています。

* FMCW(周波数変調連続波)LiDARセンサーにおける初期段階の技術的ブレークスルーにより、検出範囲が400m以上に拡大し、性能が向上しています。

* 欧州のUNECE R157や中国のNCAP 2026といった規制が、より高解像度の知覚能力を義務付けており、これによりレベル3以上の自動運転車へのLiDAR搭載が不可欠となっています。

* ティア1サプライヤーとクラウドAVスタック間の量産契約が増加し、技術の実用化が進んでいます。

* 中国の地方政府によるレベル3対応センサー群への補助金が、特定の地域での導入を加速させています。

* 自動車メーカーが高速道路でのLiDARサブスクリプションを収益化するOTA(Over-The-Air)ビジネスモデルを展開し、新たな収益源を創出しています。

一方で、市場の成長を抑制する要因も存在します。

* 長期的な屋根搭載型ユニットにおけるピーク電力に対する厳しい目の安全性規制が、性能向上への制約となっています。

* 25,000米ドル以下の車両市場では、レーダーとカメラのセンサーフュージョン技術のコストダウンが進んでおり、LiDARの追加ハードウェアコストが高止まりしているため、LiDARの搭載率が伸び悩む可能性があります。

* 1,550nm GaAs VCSELsなどの重要部品に対する輸出管理の厳格化が、国境を越えたサプライチェーンに影響を与え、供給を制限しています。

* 10年以上の使用サイクルにおける動的ビームステアリングMEMSミラーの信頼性に関する懸念も、長期的な採用における課題となっています。

地域別では、アジア太平洋地域が市場収益の42.23%を占め、世界的な需要を牽引する主要な地域となっています。これは、中国の積極的な自動運転車政策と、現地の強力な製造エコシステムに起因しています。

技術動向としては、FMCW技術が特に注目されています。この技術は、距離と速度を同時に測定できるだけでなく、クロストークを回避し、クラス1の目の安全性を保ちながら400mの検出範囲を実現するため、セグメント内で最も速い49.44%のCAGRで成長すると見込まれています。

レポートでは、市場をアプリケーション(ロボット車両、ADASのレベル2+、2++、3、4、5)、技術タイプ(メカニカル/回転式、ソリッドステート(MEMS、フラッシュ)、FMCW)、車両タイプ(乗用車、商用車)、検出範囲(短・中距離(150mまで)、長距離(150m以上))、設置位置(ルーフマウント、グリル/バンパー、ヘッドランプ統合型)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカの各主要国を含む)別に詳細に分析しています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析に加え、Hesai Technology、RoboSense Technology、Huawei Technologies、Valeo SA、Luminar Technologies Inc.、Continental AG、ZF Friedrichshafen AG、Innoviz Technologies Ltd.、Ouster Inc.、Velodyne LiDAR Inc.、Aeva Inc.、AEye Inc.、LeddarTech Holdings Inc.、Seyond、LIVOX、Blickfeld GmbH、SiLC Technologies Inc.、Insight LiDARといった主要企業のグローバルおよび市場レベルの概要、コアセグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む詳細な企業プロファイルが提供されています。

このレポートは、自動車用LiDAR市場の包括的な理解を提供し、将来の機会と課題を明確に示しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ASPの急速な低下により中価格帯車両の採用が拡大

- 4.2.2 初期段階のFMCW LiDARセンサーのブレークスルーにより検出範囲が400m以上に拡大

- 4.2.3 UNECE R157およびChina NCAP 2026の自動運転評価により高解像度認識が義務付け

- 4.2.4 ティア1とクラウドAVスタック間の量産契約

- 4.2.5 L3対応センサー群に対する中国地方政府の補助金

- 4.2.6 自動車メーカーのOTAビジネスモデルによる高速道路LiDARサブスクリプションの収益化

-

4.3 市場の阻害要因

- 4.3.1 継続的な目の安全性に関する規制が長距離、ルーフマウントユニットのピーク電力を制限

- 4.3.2 レーダー/カメラセンサーフュージョンのコストダウンロードマップが2万5千ドル以下の自動車におけるLiDAR搭載率を鈍化

- 4.3.3 1,550 nm GaAs VCSELに対する輸出管理の監視が国境を越えたサプライチェーンを制限

- 4.3.4 10年以上の使用サイクルにおける動的ビームステアリングMEMSミラーの信頼性に関する懸念

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 LiDARコンポーネントエコシステム

- 4.8 ADAS車両におけるLiDARの統合

- 4.9 車載LiDAR技術ロードマップ (2020-2030)

- 4.10 価格動向分析

-

4.11 ポーターの5つの力

- 4.11.1 新規参入の脅威

- 4.11.2 買い手の交渉力

- 4.11.3 供給者の交渉力

- 4.11.4 代替品の脅威

- 4.11.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 アプリケーション別

- 5.1.1 ロボット車両

- 5.1.2 ADAS

- 5.1.2.1 レベル2+ / 2++

- 5.1.2.2 レベル3 / 4

- 5.1.2.3 レベル5

-

5.2 技術タイプ別

- 5.2.1 機械式/回転式

- 5.2.2 ソリッドステート (MEMS、フラッシュ)

- 5.2.3 FMCW

-

5.3 車両タイプ別

- 5.3.1 乗用車

- 5.3.2 商用車

-

5.4 範囲別

- 5.4.1 短距離 / 中距離 (150 mまで)

- 5.4.2 長距離 (150 m超)

-

5.5 設置位置別

- 5.5.1 ルーフマウント

- 5.5.2 グリル / バンパー

- 5.5.3 ヘッドランプ一体型

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 フランス

- 5.6.3.3 英国

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 南アフリカ

- 5.6.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Hesai Technology (Hesai Group)

- 6.4.2 RoboSense Technology Co., Ltd.

- 6.4.3 Huawei Technologies Co., Ltd.

- 6.4.4 Valeo SA

- 6.4.5 Luminar Technologies Inc.

- 6.4.6 Continental AG

- 6.4.7 ZF Friedrichshafen AG

- 6.4.8 Innoviz Technologies Ltd.

- 6.4.9 Ouster Inc.

- 6.4.10 Velodyne LiDAR Inc.

- 6.4.11 Aeva Inc.

- 6.4.12 AEye Inc.

- 6.4.13 LeddarTech Holdings Inc.

- 6.4.14 Seyond

- 6.4.15 LIVOX

- 6.4.16 Blickfeld GmbH

- 6.4.17 SiLC Technologies Inc.

- 6.4.18 Insight LiDAR

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

車載LiDAR(ライダー)は、Light Detection and Rangingの略であり、自動車に搭載され、レーザー光を用いて周囲の環境を三次元的に高精度に測定するセンサー技術でございます。自動運転や先進運転支援システム(ADAS)の「目」として、その重要性が急速に高まっております。レーザー光を照射し、物体に反射して戻ってくるまでの時間を計測することで、対象物までの距離を正確に把握し、その結果として周囲の環境を点群データ(Point Cloud)としてリアルタイムにマッピングいたします。これにより、車両、歩行者、自転車、道路標識、障害物などの位置、形状、速度を高精度に検出することが可能となります。

車載LiDARには、その動作原理や構造によっていくつかの種類がございます。まず、「機械式LiDAR」は、レーザー送受信部が物理的に回転することで広範囲をスキャンする方式です。初期の自動運転開発車両で広く採用され、非常に高い精度と広い視野角を持つ一方で、可動部品が多いため、耐久性、サイズ、コスト、量産性において課題がありました。次に、「半固体LiDAR」は、MEMS(微小電気機械システム)ミラーなどの微小な可動部品を用いてレーザー光をスキャンする方式です。機械式に比べて小型化、低コスト化、高耐久化が進み、量産車への搭載が現実的になってきております。そして、究極の形として期待されているのが「固体LiDAR」です。これは、可動部品を一切持たず、光学フェーズドアレイ(OPA)やフラッシュLiDARといった技術を用いてレーザー光を制御します。これにより、さらなる小型化、低コスト化、高耐久性、そして量産性を実現し、将来の主流となることが見込まれております。また、レーザーの検出方式としては、レーザーの往復時間で距離を測る「ToF(Time-of-Flight)」方式が一般的ですが、周波数変調連続波を用いる「FMCW(Frequency Modulated Continuous Wave)」方式も注目されております。FMCW方式は、ドップラー効果を利用して物体の速度を直接測定できるほか、他のLiDARからの干渉に強いという特長がございます。

車載LiDARの主な用途は、自動運転システムの実現とADASの高度化にございます。自動運転においては、特にレベル3以上の高度な自動運転において、車両の周囲360度の環境をミリメートル単位の精度で認識するために不可欠なセンサーとされております。LiDARが生成する高精細な点群データは、車両が自己位置を正確に特定し、高精細マップ(HDマップ)の作成やリアルタイム更新にも寄与いたします。また、カメラやレーダーでは困難な、夜間や逆光、霧などの悪天候下においても、安定した物体検出能力を発揮し、システムの冗長性と安全性を高めます。ADASにおいては、衝突被害軽減ブレーキ、アダプティブクルーズコントロール、車線維持支援システムなどの機能において、より高度な状況認識と判断を支援し、ドライバーの負担軽減と安全性の向上に貢献いたします。さらに、ロボットタクシー、物流車両、建設機械などの特殊車両における自動化や、スマートシティ構想における交通監視など、自動車以外の分野への応用も期待されております。

車載LiDARは単独で機能するだけでなく、他の様々な関連技術と連携することで、その真価を発揮いたします。まず、「カメラ」は、LiDARが提供しない色情報やテクスチャ情報を提供し、AIによる画像認識技術と組み合わせることで、物体の種類や意味をより詳細に理解することを可能にします。次に、「レーダー」は、電波を用いて距離と速度を測定し、悪天候に強いという特長がございます。LiDARが高解像度で詳細な形状を捉えるのに対し、レーダーは長距離の物体検出や悪天候耐性でLiDARを補完し、センサーフュージョンにおいて重要な役割を担います。また、「GNSS(全地球測位システム)/IMU(慣性計測装置)」は、車両の絶対位置と姿勢を高精度に把握するために不可欠であり、LiDARが生成する点群データを正確な地理空間にマッピングするために利用されます。そして、「高精細マップ(HDマップ)」は、LiDARによって生成された点群データを用いて作成・更新され、車両が自己位置を特定し、走行経路を計画する上で極めて重要な情報源となります。これらのセンサーから得られる膨大なデータは、「AI(人工知能)/ディープラーニング」によって解析され、物体認識、分類、追跡、そして複雑な状況判断へと繋がります。

車載LiDARの市場は、自動運転技術の進化と実用化への期待を背景に、急速な成長を遂げております。世界各国の自動車メーカーやティア1サプライヤーが、LiDAR技術の開発企業との提携や投資を活発に行っており、量産車への搭載に向けた動きが加速しております。しかしながら、市場にはいくつかの課題も存在いたします。最大の課題は「コスト」であり、現状ではLiDARセンサーは高価であるため、一般の量産車への普及にはさらなる低価格化が求められております。また、自動車に搭載されるセンサーとして、「耐久性」も重要な要素です。振動、温度変化、塵埃、水分といった過酷な車載環境下での安定した動作が保証されなければなりません。さらに、「性能」面では、雪や豪雨といった悪天候下での検出能力の維持や、太陽光との干渉による誤検出の抑制なども課題として挙げられます。これらの課題を克服するため、多くの企業が技術革新に注力しており、特に固体LiDARの開発競争が激化しております。

将来の展望といたしましては、固体LiDARの普及が市場を大きく牽引すると考えられます。コスト、サイズ、耐久性の課題が解決されることで、より多くの量産車にLiDARが搭載されるようになり、自動運転レベルの向上に大きく貢献するでしょう。特に、FMCW方式のLiDARは、速度測定能力と干渉耐性から、将来の主流となる可能性を秘めております。また、LiDAR、カメラ、レーダー、超音波センサーといった複数のセンサーデータをAIで高度に統合する「センサーフュージョン」技術は、今後さらに進化し、システムの冗長性と信頼性を飛躍的に高めることが期待されます。これにより、どのような状況下でも安全かつ正確な環境認識が可能となり、レベル4、レベル5といった完全自動運転の実現が加速するでしょう。技術革新により、LiDARセンサーのコストは数万円台まで下がり、スマートフォンや家電製品のように広く普及する可能性もございます。自動車分野に留まらず、スマートシティにおける交通管理、インフラ監視、ドローンによる測量、産業用ロボットなど、LiDARの応用範囲は今後も拡大し、社会の様々な側面でその価値を発揮していくことが期待されております。