自動車用ライトバー市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

自動車用ライトバー市場レポートは、技術(ハロゲン、HID、LED)、設置(フロント、リア、サイド、その他)、車両タイプ(乗用車、商用車、バス・コーチ)、販売チャネル(OEM、アフターマーケット)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用ライトバー市場の概要

市場規模と成長予測

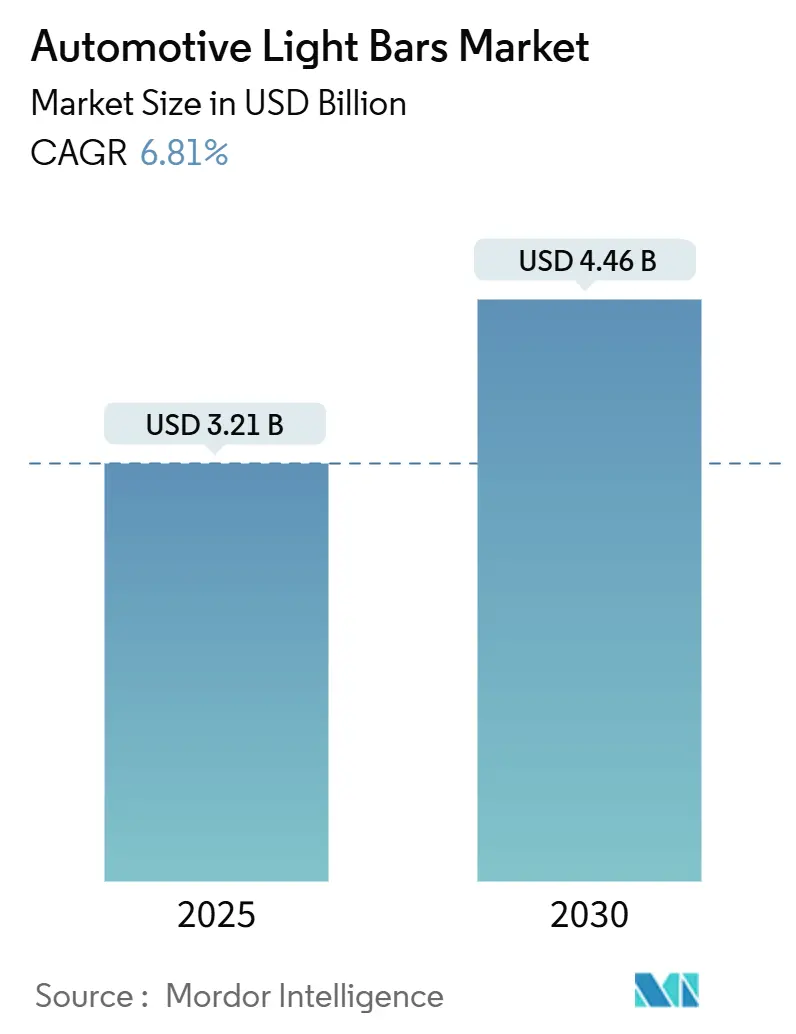

自動車用ライトバー市場は、2025年に32.1億米ドルの規模に達し、2030年には44.6億米ドルに成長すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は6.81%です。この成長は、日中の視認性向上に関する規制、LEDの効率性の継続的な進歩、および低消費電力の補助照明に依存する商用車フリートの急速な電動化によって牽引されています。LEDモジュールはハロゲンと同等のコストでより高い輝度と低い消費電力を実現しており、OEMが工場出荷時のトリムにライトバーを組み込む動きを加速させています。アジア太平洋地域は、中国の新エネルギー車ブームとインドの記録的な商用車生産を背景に、市場をリードし続けています。アフターマーケットチャネルは、オーナーがオフロードレクリエーションやラストマイル配送のためにカスタマイズ可能な多方向ライトバーを古い車両に後付けする需要により、OEM販売を上回る成長を見せています。競争上の差別化は現在、マイクロLEDアレイ、OTA(Over-The-Air)パーソナライゼーション、および電動プラットフォームにおける厳格なEMC(電磁両立性)規制を満たすADASセンサーとの共同パッケージングに集中しています。

主要な市場トレンドと洞察

市場の牽引要因:

* LEDのコスト効率と性能向上によるOEM採用の促進(CAGRへの影響:+1.8%): 高容量チップ生産と高度な蛍光体コーティングにより、LED効率は200 lm/Wを超え、自動車メーカーはフリートの燃費クレジットを直接獲得しつつ、スタイリングの自由度を高めることができます。マイクロ光学技術により、ボディラインに収まる鉛筆のように細いライトバーが可能になり、ルーフラックユニットと比較して空気抵抗が低減されます。OEMは、ハイブリッド車のバッテリーSOCを節約するためにアイドルストップ時に調光するスマートドライバーを統合し、購入後にソフトウェアアップデートで新しいビームシグネチャを解除します。

* オフロードレクリエーション車両での使用増加(CAGRへの影響:+1.2%): オフロードUTVおよびATVの販売は、愛好家がコンパクトなバッテリーパックから最小限の電流で高振動地形に耐える頑丈なLEDバーを求めるため、需要を押し上げています。軽量アルミニウムハウジングとクイックリリース取り付けキットにより、ライダーはトレイル、泥、砂漠のイベントに合わせてビームパターンを交換できます。

* デイタイムランニングライト(DRL)規制の拡大(CAGRへの影響:+1.1%): ヨーロッパやカナダでDRL規制が拡大し、アジア太平洋地域にも広がることで、ライトバーの需要が高まっています。

* ラストマイル配送フリートにおけるアップフィット需要(CAGRへの影響:+0.9%): Eコマース事業者は、400Vのトラクションバッテリーを消耗することなく、縁石や荷積みベイを照らす狭いプロファイルのライトバーをバンに再装備しています。モジュラーハーネスキットは既存のアップフィッタージャンクションブロックにスナップインでき、取り付け時間を2時間未満に短縮します。

* ADASセンサーハウジングとの統合(CAGRへの影響:+0.8%): ADASセンサーとの統合が進むことで、ライトバーは単なる照明機能を超えた役割を果たすようになります。

* OTA(Over-The-Air)照明パーソナライゼーション機能の登場(CAGRへの影響:+0.6%): プレミアムブランドは、季節ごとの「ライトシグネチャ」を販売するクラウドストアを立ち上げ、オーナーが祝日中にバーのアニメーションを交換できるようにしています。

市場の抑制要因:

* 低価格な模倣品の流入によるASPの低下(CAGRへの影響:-1.1%): 未認証のライトバーがオンラインマーケットプレイスに氾濫し、正規製品のASP(平均販売価格)を低下させ、チャネルの利益を損なっています。

* 希土類蛍光体価格の変動(CAGRへの影響:-0.8%): 希土類蛍光体の価格変動は、製造コストに影響を与え、市場の不確実性を高めます。

* EVにおけるEMI/EMCコンプライアンスの問題(CAGRへの影響:-0.7%): 高電圧トラクションインバーターは広帯域ノイズを発生させ、LEDスイッチモードドライバーはADAS故障コードを引き起こす可能性のある高調波を放射するため、EVプラットフォームにおけるEMI/EMCコンプライアンスは課題となっています。

* グレア規制によるルーメン出力の制限(CAGRへの影響:-0.5%): 北米やヨーロッパでグレア規制が厳しくなることで、ライトバーのルーメン出力が制限され、製品設計に影響を与えています。

セグメント分析

* 技術別:LEDが優位性を強化

LEDデバイスは2024年の収益の62.11%を占め、2030年まで8.32%のCAGRでユニット出荷が伸びるにつれて、そのシェアは拡大すると予測されています。製造規模の拡大によりダイコストが削減され、バラスト重量を追加することなくアダプティブドライビングビームアプリケーションにピクセルグレードのマイクロLEDアレイを組み込むことが可能になっています。ハロゲンは主に新興経済国で交換需要が縮小しており、HIDは極端な光量を必要とする緊急車両フリートのニッチな市場に留まっています。ヨーロッパとカリフォルニア州のエネルギー効率規制も、フリート購入者をLEDに傾けさせています。

* 設置場所別:サイドマウントが最速で成長

フロントマウントのライトバーは2024年の導入の52.31%を占め、長年の安全重視を反映していますが、サイド設置は現在、最速の8.98%のCAGRで成長しています。新しい都市配送バン規制では、5m以内の側面視認性が求められており、フリートはドリップレール下にスリムなバーを取り付けるようになっています。

* 車両タイプ別:商用車が加速

乗用車は2024年の収益の48.87%を占めましたが、Eコマースフリートの年間停車回数が倍増するにつれて、商用車は8.13%のCAGRで先行しています。電動商用車プラットフォームは、過剰な消費電力なしにマルチロウバーに対応できる安定した12V DC-DCレールを提供します。フリート購入者は、ライトバーをテレマティクスとバンドルすることで、予測メンテナンスと稼働時間の向上を実現しています。

* 販売チャネル別:アフターマーケットの勢いが増す

OEM装着は2024年の出荷の57.61%を占めましたが、アフターマーケット販売は、パーソナライズされた外観と機能的なアップグレードに対する消費者の欲求を反映して、8.24%のCAGRで成長しています。リフトキット文化、オーバーランディング探検、DIY電動化プロジェクトが、アフターマーケットからの自動車用ライトバー市場規模の拡大を牽引しています。

地域分析

* アジア太平洋地域: 2024年には世界の収益の35.31%を占め、2030年まで7.59%のCAGRで成長すると予測されています。中国のNEV(新エネルギー車)販売比率が50%に達し、高電圧アーキテクチャに対応する低ワット数バーの需要が高まっています。インドの商用車生産は2024年に100万台を超え、大規模な後付け市場が開拓されています。日本は小型光学技術をリードし、世界の型式認証トレンドに影響を与え、技術輸出の基盤となっています。

* 北米: 第2位の市場です。レクリエーション用オフロード文化に加え、クラス8トラックに対するFMCSA(連邦自動車運送事業者安全局)の視認性義務により、OEMが特別仕様のピックアップトラックにルーフ一体型ライトバーを標準装備するにつれて、ユニット販売量が増加しています。

* ヨーロッパ: UNECE(国連欧州経済委員会)のグレアおよびEMC規制の下で安定した販売量を維持しており、アダプティブ調光と精密な光学ビーム形成が有利に働いています。自動車大手はライトバーをコネクテッドカーのスイートに組み込み、EUグリーンディール政策はエネルギー損失を削減するコンポーネントを奨励しています。

競争環境

自動車用ライトバー市場における競争は、照明、センシング、ソフトウェアを提供する統合ソリューションを中心に展開しています。Ams OSRAMのようなティア1大手は、マイクロLEDウェハー工場に投資し、ピクセル制御可能なADB(アダプティブドライビングビーム)バーを提供するとともに、ターンキーEMCコンサルティングを提供することで、ドイツの自動車メーカーとのプラットフォーム契約を確保しています。専門ブランドは、ミリタリースペックのアルミニウムハウジングと生涯保証でオフロード愛好家を惹きつけ、コミュニティの忠誠心を培っています。

垂直統合が進んでおり、LEDダイサプライヤーが光学成形業者を買収したり、ハーネスメーカーがクラウドソフトウェア企業と提携してOTAビームパターンライブラリを展開したりしています。2024年の蛍光体ショック後、サプライチェーンのレジリエンスが重視され、希土類精製業者との複数年契約が直接結ばれるようになっています。

M&Aも活発化しており、First Brands Groupによる2024年のLumileds買収は、チップから器具までの幅を広げ、HankookによるHanon Systems買収は、電子熱管理の相乗効果を高めています。競争上の課題は現在、UNECE、FMVSS、および今後のASEAN規格に同時にライトバーを認証させることに集中しており、多地域対応のラボが有利となり、顧客の発売スケジュールを短縮しています。

主要企業

* OSRAM GmbH

* Valeo SA

* Koito Manufacturing Co., Ltd.

* Stanley Electric Co., Ltd.

* FORVIA SE

最近の業界動向

* 2024年9月: インテリジェントエミッターおよびセンサーのグローバルリーダーであるams OSRAM(SIX: AMS)は、ALIYOS™ LED-on-foil技術の開発における次のステップとして、自動車アプリケーションにLEDフォイルを統合する革新的なアプローチを発表しました。

* 2024年8月: ams OSRAMは、アップグレードされたLEDレトロフィットランプであるOSRAM NIGHT BREAKER™ LED SMARTを発表しました。強化されたパワーとコンパクトな設計により、ハロゲンから道路承認済みのOSRAM LED技術への費用対効果の高い変換を可能にします。H4およびH7ランプを置き換え、乗用車、キャンピングカー、オートバイに適合します。

このレポートは、世界の自動車用ライトバー市場に関する詳細な分析を提供しています。調査の前提、市場定義、研究範囲、調査方法、そして主要な調査結果をまとめたエグゼクティブサマリーが含まれております。

市場概況

市場の推進要因としては、オフロードレクリエーション車両の普及拡大、LEDのコスト効率と性能向上によるOEMでの採用増加、デイタイムランニングライトの義務化、ラストマイル配送フリートにおける迅速なアップフィット需要、OTA(Over-The-Air)による照明パーソナライゼーション機能、そして先進運転支援システム(ADAS)センサーハウジングとの統合が挙げられます。これらの要因が市場成長を強力に後押ししています。

一方、市場の抑制要因には、希土類蛍光体の商品価格変動、低コストの模倣品による平均販売価格(ASPS)の低下、電気自動車(EV)プラットフォームにおけるEMI/EMCコンプライアンスの課題、厳格なグレア規制によるルーメン出力の制限といった課題が存在します。

その他、バリューチェーン分析、規制環境、技術的展望、そしてポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)も詳細に分析されており、市場の構造と競争状況を深く理解するための情報が提供されています。

市場規模と成長予測

世界の自動車用ライトバー市場は、2025年に32.1億米ドルに達すると予測されています。

技術別では、LEDが市場を牽引しており、2024年には収益の62.11%を占め、最も速い成長を続けております。これは、LED技術の進化とコスト削減がOEMおよびアフターマーケットでの採用を促進しているためです。ハロゲンおよびHIDも引き続き市場の一部を構成しています。

設置場所別では、フロント、リア、サイド、その他に分類されます。特にサイドマウント型ライトバーは、新しい視認性規制の導入やオフロード愛好家の間で高まる需要により、2030年までに8.98%の複合年間成長率(CAGR)で人気が高まると見込まれています。

車両タイプ別では、乗用車、商用車、バス・コーチといった幅広いセグメントが分析対象です。

販売チャネル別では、OEM(新車装着)とアフターマーケット(補修・改造用)に分けられます。アフターマーケットは、車両所有者がカスタマイズ可能な照明を後付けする傾向が強まっていることから、8.24%のCAGRで急速に拡大しています。

地域別では、アジア太平洋地域が市場をリードしており、2024年には世界の収益の35.31%を占め、7.59%という最も高いCAGRで成長すると予測されています。この地域には、インド、中国、日本、韓国などが含まれ、自動車生産と消費の拡大が市場を牽引しています。その他、北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、欧州(英国、ドイツ、スペイン、イタリア、フランス、ロシアなど)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、トルコ、エジプト、南アフリカなど)も詳細に分析されており、各地域の市場特性と成長機会が示されています。

競争環境

本レポートでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。主要企業としては、Osram Continental GmbH、Hella GmbH & Co. KGaA、Valeo SA、Koito Manufacturing Co., Ltd.、Stanley Electric Co., Ltd.、Marelli S.p.A.、Truck-Lite Co. LLC、Grote Industries LLC、Rigid Industries、Baja Designs、KC HiLiTES Inc.、JW Speaker Corporation、Vision X Lighting、Lazer Lamps Ltd.、Whelen Engineering Company Inc.、Diode Dynamics LLCなどが挙げられます。これらの企業については、グローバルおよび市場レベルの概要、主要セグメント、財務状況(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向が詳細にプロファイルされており、競争優位性を理解するための貴重な情報源となっています。

市場機会と将来展望

レポートの最終章では、市場の新たな機会と将来の展望について深く考察されており、市場参加者にとっての戦略的な示唆が提供されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 オフロードレクリエーション車両の普及拡大

- 4.2.2 LEDのコスト/効率曲線がOEMの採用を促進

- 4.2.3 昼間走行灯を義務付ける規制

- 4.2.4 ラストマイル配送フリートにおける急速なアップフィット需要

- 4.2.5 OTA(Over-The-Air)照明パーソナライゼーション機能

- 4.2.6 ADASセンサーハウジングとの統合

- 4.3 市場の阻害要因

- 4.3.1 希土類蛍光体の商品価格変動

- 4.3.2 偽造低コスト輸入品によるASPSの浸食

- 4.3.3 EVプラットフォームにおけるEMI/EMCコンプライアンスの課題

- 4.3.4 厳格なグレア規制によるルーメン出力の制限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(米ドル建て)

- 5.1 技術別

- 5.1.1 ハロゲン

- 5.1.2 HID

- 5.1.3 LED

- 5.2 設置別

- 5.2.1 フロント

- 5.2.2 リア

- 5.2.3 サイド

- 5.2.4 その他

- 5.3 車種別

- 5.3.1 乗用車

- 5.3.2 商用車

- 5.3.3 バス・コーチ

- 5.4 販売チャネル別

- 5.4.1 OEM

- 5.4.2 アフターマーケット

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋

- 5.5.5 中東・アフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東・アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Osram Continental GmbH

- 6.4.2 Hella GmbH & Co. KGaA

- 6.4.3 Valeo SA

- 6.4.4 Koito Manufacturing Co., Ltd.

- 6.4.5 Stanley Electric Co., Ltd.

- 6.4.6 Marelli S.p.A.

- 6.4.7 Truck-Lite Co. LLC

- 6.4.8 Grote Industries LLC

- 6.4.9 Rigid Industries

- 6.4.10 Baja Designs

- 6.4.11 KC HiLiTES Inc.

- 6.4.12 JW Speaker Corporation

- 6.4.13 Vision X Lighting

- 6.4.14 Lazer Lamps Ltd.

- 6.4.15 Whelen Engineering Company Inc.

- 6.4.16 Diode Dynamics LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用ライトバーは、車両の視認性向上や補助照明を目的として設計された、細長い形状の照明装置を指します。主にLEDを光源とし、その高い輝度と耐久性、省エネルギー性から、近年急速に普及が進んでいます。車両のルーフ、グリル、バンパー、ロールケージなど、様々な位置に取り付けられ、特に夜間や悪天候時の運転、作業において、ドライバーや周囲の安全確保に大きく貢献する製品です。その機能は単なる補助灯に留まらず、車両のスタイルを際立たせるドレスアップパーツとしての側面も持ち合わせています。

自動車用ライトバーには、その用途や性能に応じて多種多様な種類が存在します。まず、光源の種類では、現在主流であるLEDタイプが最も一般的ですが、一部ではハロゲンやHID(高輝度放電ランプ)を用いた製品も見られます。LEDタイプは、瞬時の点灯、長寿命、低消費電力、そして小型化が容易であるという利点から、幅広い製品に採用されています。次に、配光パターンによっても分類され、遠方を集中的に照らす「スポットビーム」、広範囲を均一に照らす「フラッドビーム」、そしてこれらを組み合わせた「コンボビーム」が代表的です。スポットビームは高速走行時や遠方の障害物確認に適し、フラッドビームは作業灯や近距離の視界確保に有効です。また、ライトバーの形状も様々で、直線的な「ストレートタイプ」の他に、車両の曲線に沿うように設計された「カーブタイプ」があり、より広範囲を照射できる利点があります。さらに、LEDの列数によって「シングルロー」や「デュアルロー」といった種類があり、輝度やデザインに違いが見られます。

これらのライトバーは、様々な場面で活用されています。最も一般的な用途の一つは、オフロード走行です。未舗装路や山間部、砂漠など、街灯のない場所での夜間走行において、前方の路面状況や障害物を早期に発見するために不可欠な装備となっています。また、建設機械、農業機械、鉱山車両といった業務用車両においても、夜間の作業効率と安全性を高めるための作業灯として広く利用されています。例えば、夜間の工事現場や農作業において、広範囲を明るく照らすことで、作業員の視認性を確保し、事故のリスクを低減します。緊急車両においても、現場での照明補助として使用されることがあり、警察車両や消防車、救急車などが事故現場や災害現場を明るく照らすことで、迅速かつ安全な活動を支援します。レクリエーション用途では、ATV(全地形対応車)やUTV(多目的オフロード車)、スノーモービルなどに取り付けられ、夜間のアウトドア活動をより安全で楽しいものにするために貢献しています。

自動車用ライトバーの性能を支える関連技術は多岐にわたります。中心となるのは、高輝度・高効率なLED素子技術です。LEDの進化により、より少ない電力でより明るい光を生成できるようになり、製品の小型化や長寿命化に寄与しています。また、LEDから発生する熱を効率的に放散させるための「熱管理技術」(ヒートシンク設計など)も重要です。これにより、LEDの性能低下を防ぎ、製品寿命を延ばしています。光学技術も不可欠であり、リフレクターやプロジェクターレンズの設計によって、光を効率的に集約・拡散させ、目的の配光パターンを実現しています。製品の耐久性を高めるためには、防水・防塵性能を示す「IP規格」(例:IP67、IP68)への対応が求められ、過酷な環境下でも安定して動作するよう、堅牢なハウジング素材(アルミニウム合金など)や耐衝撃性の高いレンズ素材(ポリカーボネートなど)が採用されています。さらに、車両への取り付けを容易にするためのマウントブラケットの設計や、配線ハーネス、リレー、スイッチといった電気系統の信頼性も重要な要素です。

市場背景を見ると、自動車用ライトバー市場は近年、堅調な成長を続けています。この成長の背景には、アウトドアレジャーやオフロード活動の人気上昇、商業車両における安全性と作業効率向上へのニーズの高まり、そしてLED技術の進化による製品性能の向上とコストダウンが挙げられます。特に北米やオーストラリアといった地域では、広大な自然環境での活動が盛んなため、ライトバーの需要が非常に高いです。日本国内においても、SUVやピックアップトラックの人気に伴い、カスタムパーツとしての需要が増加しています。市場には、大手自動車部品メーカーから専門のアフターマーケットブランドまで、多数の企業が参入しており、多様なデザインや機能を持つ製品が提供されています。しかし、公道での使用に関しては、各国の法規制が厳しく、明るさ、配光パターン、取り付け位置などに制限があるため、消費者は製品選びや取り付けに際して注意が必要です。例えば、日本では補助灯として使用する場合、取り付け位置や個数、点灯時の条件などが細かく定められています。

将来展望としては、自動車用ライトバーはさらなる進化を遂げると予想されます。まず、LED技術のさらなる発展により、より高輝度で省電力、かつ小型化された製品が登場するでしょう。これにより、車両デザインへの統合がより容易になり、ライトバーが車両の一部としてシームレスに組み込まれるケースが増える可能性があります。また、「スマートライティング」の概念が導入され、車両の速度や周囲の明るさ、走行状況に応じて自動的に配光パターンや輝度を調整するアダプティブ機能が普及するかもしれません。例えば、カーブを曲がる際に進行方向を照らしたり、対向車を検知して自動的に減光したりするシステムが考えられます。IoT技術との連携も進み、スマートフォンアプリからの操作や、車両のインフォテインメントシステムとの統合も期待されます。環境意識の高まりから、リサイクル可能な素材の使用や、製造プロセスにおける環境負荷の低減も重要なテーマとなるでしょう。最終的には、安全性と利便性を高めつつ、車両の美観を損なわない、より洗練された製品が市場に登場することが期待されています。