自動車軽量材料市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

自動車軽量素材市場レポートは、素材タイプ(アルミニウム、高張力鋼、マグネシウム合金、チタン合金など)、車両タイプ(乗用車、小型商用車、大型商用車、電気自動車およびハイブリッド車)、用途(ホワイトボディ、シャーシおよびサスペンション、パワートレインおよびドライブトレインなど)、地域(アジア太平洋、北米、欧州など)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車軽量素材市場規模、シェア、成長トレンドレポート(2025年~2030年)

本レポートは、自動車軽量素材市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。市場は、素材タイプ(アルミニウム、高張力鋼、マグネシウム合金、チタン合金など)、車両タイプ(乗用車、小型商用車、大型商用車、電気自動車およびハイブリッド車)、用途(ホワイトボディ、シャシーおよびサスペンション、パワートレインおよびドライブトレインなど)、地域(アジア太平洋、北米、欧州など)にセグメント化されています。

市場概要

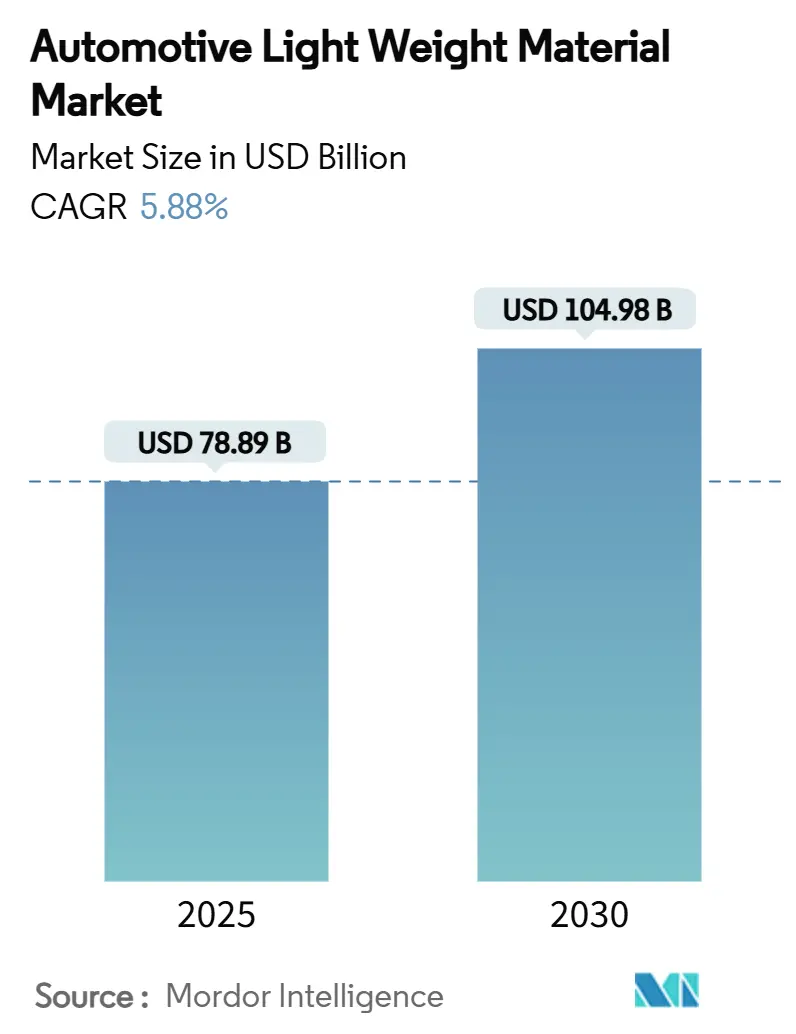

自動車軽量素材市場は、2025年に788.9億米ドルと推定され、2030年までに1,049.8億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)5.88%で成長すると予測されています。この市場の拡大は、フリート排出量削減のための規制圧力、電気自動車における300~500kgのバッテリー質量を相殺する必要性、および性能を損なわずにAIセンサーペイロードを搭載するニーズの高まりによって推進されています。

素材構成では、ポリマーと複合材料がすでに主流ですが、衝突性能とコスト効率が交差する領域では、先進高張力鋼が依然として重要です。マルチマテリアル構造が主流になりつつあり、接合技術、腐食制御、リサイクル性を習得したサプライヤーが優位に立っています。マグネシウムとチタンのサプライチェーンの不安定性は続いていますが、特に欧州と北米におけるリサイクル主導の循環型モデルが、重要鉱物リスクの軽減に貢献し始めています。

主要なレポートのポイント

* 素材タイプ別: ポリマーと複合材料は、2024年に自動車軽量素材市場シェアの52.14%を占め、2030年までに6.23%の最速CAGRを記録すると予測されています。

* 車両タイプ別: 小型商用車は、2030年までに6.56%の最も高いCAGRを記録すると予測されており、乗用車は2024年に自動車軽量素材市場の62.23%のシェアを維持しました。

* 用途別: ホワイトボディは、2024年に自動車軽量素材市場規模の31.56%を占め、2030年までに6.12%のCAGRで成長すると予測されています。

* 地域別: 欧州は2024年に市場の35.78%を占める最大のシェアを保持し、アジア太平洋地域は7.12%のCAGRで最も急速に成長しています。

世界の自動車軽量素材市場のトレンドと推進要因

市場の成長を牽引する主な要因は以下の通りです。

1. 燃費効率とCO₂削減への需要の高まり:

企業平均燃費(CAFE)規制やEUの目標により、自動車メーカーはパワートレインの微調整だけでは達成できない大幅な軽量化を追求せざるを得ません。先進高張力鋼は、衝突安全性を高めながら25%の軽量化を可能にし、アルミニウムや複合材料が拡大する中でも車両構造に採用され続けています。ライフサイクルアセスメントが調達決定に影響を与え、埋蔵炭素が絶対的な重量よりも重視される場合、リサイクルアルミニウムやバイオベース複合材料が注目されています。米国と欧州の重量調整型税制優遇措置もこの傾向を強化し、市場に予測可能な需要をもたらしています。

2. 電気自動車およびハイブリッド車の採用拡大:

バッテリーパックは車両重量を300~500kg増加させるため、OEMは航続距離を維持するために他のすべてのサブシステムで質量を削減する必要があります。テスラのギガキャスティングは、70以上の部品を単一のアルミニウム部品に統合し、重量と複雑さを同時に削減しています。炭素繊維構造バッテリーが商用化されればEVの航続距離を70%向上させる可能性が示されています。熱可塑性複合材料は、熱管理と重量の利点からバッテリーエンクロージャーに採用されています。自動車メーカーがLIDAR、レーダー、コンピューティングハードウェアを統合するにつれて、わずかな質量削減でも実際の航続距離延長につながり、先進素材への需要が高まっています。Novelisは、EVの生産拡大のみでアジア地域におけるアルミニウム需要が20~25%増加すると予測しています。

3. 厳格な世界的および地域的な車両重量規制:

米国の2024年CAFE改正やEUのユーロ7規制は、非遵守に対する高額な罰金コストを課しており、軽量素材の単価が高くても経済的に正当化される状況を生み出しています。ユーロ7はブレーキ粒子排出量も制限しており、重量削減と粒子排出量削減を同時に実現する積層造形ディスク設計が奨励されています。地域差は素材戦略に影響を与え、欧州の自動車メーカーは複合材料の採用をリードする一方、アジアのOEMはコスト最適化されたマルチマテリアルブレンドを重視しています。新しい規制におけるライフサイクル炭素会計は、低炭素素材のフットプリントを記録できる統合サプライヤーに有利に働きます。

4. 自動運転車におけるAIセンサーペイロードのための軽量化:

センサー群とオンボードコンピューティングは自動運転車に最大100kgの重量を追加するため、エンジニアは構造領域で質量を回収する必要があります。高い稼働率は投資回収期間を短縮し、フリートが以前は費用対効果のテストに失敗した炭素繊維やチタンを正当化できるようになります。プレミアム車両の価格設定も採用障壁を緩和し、複合材料や先進合金のポートフォリオを持つサプライヤーに先行者利益をもたらしています。CPUとGPUの熱管理はアルミニウムとマグネシウムの需要を押し上げ、振動に敏感なセンサーマウントは寸法安定性のために炭素繊維複合材料への移行が進んでいます。自動運転開発の長期的なタイムラインは、自動車軽量素材市場における持続的な需要を示唆しています。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

1. 先進複合材料および合金の高コストこれらの材料は、その優れた性能にもかかわらず、従来の鋼鉄やアルミニウムと比較して、原材料費、製造プロセス、および特殊な加工技術に起因する高いコストが課題となっています。特に、炭素繊維複合材料の製造にはエネルギー集約的なプロセスと高価な前駆体が必要であり、チタン合金やマグネシウム合金の加工も特殊な設備と技術を要します。この高コストは、特に量産を必要とする自動車産業や一般消費財市場において、採用の大きな障壁となり、市場の拡大を抑制する要因となっています。

2. 製造プロセスの複雑さとスケーラビリティの課題

先進複合材料や特殊合金の製造には、高度な技術と精密な制御が求められます。例えば、複合材料の成形には、繊維の配置、樹脂の含浸、硬化プロセスの最適化など、多くのパラメータを管理する必要があります。これにより、製造時間が長くなり、生産効率が低下する傾向があります。また、これらの材料の量産体制を確立するには、大規模な設備投資と熟練した労働力が必要であり、特に自動車産業のような大量生産が求められる分野では、既存の生産ラインへの統合が困難であるという課題があります。このスケーラビリティの欠如は、市場の需要増大に対応する能力を制限し、普及を妨げる要因となっています。

3. リサイクルと持続可能性の課題

先進複合材料、特に熱硬化性樹脂を用いた複合材料は、その構造的な特性からリサイクルが困難であるという問題があります。一度硬化した樹脂は再溶解できないため、材料を分離して再利用することが難しく、多くの場合、焼却または埋め立て処分されています。これは、環境意識の高まりと循環型経済への移行が求められる現代において、大きな課題となっています。リサイクル技術の研究開発は進められているものの、経済的に実行可能な大規模なリサイクルプロセスが確立されていない現状は、これらの材料の長期的な持続可能性に対する懸念を生み、市場の成長を抑制する要因となっています。

4. 標準化と規制の欠如

新しい材料の導入には、性能、安全性、製造プロセスに関する明確な標準と規制が不可欠です。しかし、先進複合材料や特殊合金の分野では、従来の材料と比較して、まだ十分に確立された国際的な標準や業界固有の規制が不足している場合があります。これにより、設計者やエンジニアは材料の選択や適用において不確実性に直面し、採用をためらうことがあります。また、異なるサプライヤー間での材料特性の一貫性の欠如も、サプライチェーン全体の信頼性を低下させ、市場の拡大を妨げる要因となる可能性があります。

本レポートは、世界の自動車軽量素材市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望を網羅しています。

自動車軽量素材市場は、2025年には788.9億米ドルの規模に達すると予測されており、2030年までには年平均成長率(CAGR)5.88%で成長し、1049.8億米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、燃費効率の向上とCO2排出量削減への需要の高まり、電気自動車(EV)およびハイブリッド車(HV)の採用拡大、厳格化するグローバルおよび地域ごとの車両重量規制が挙げられます。また、自動運転車におけるAIセンサー搭載のための軽量化、および埋め込み炭素削減による循環経済クレジットの獲得も重要な推進力となっています。

一方で、市場の成長を阻害する要因としては、先進複合材料や合金の高コスト、製造および修理の複雑さ、マグネシウムやチタンなどの重要鉱物におけるサプライチェーンの不安定性が挙げられます。

素材タイプ別では、ポリマーおよび複合材料が市場をリードしており、2024年には52.14%のシェアを占め、2030年までには最も速いCAGR 6.23%で成長すると予測されています。これには炭素繊維強化プラスチック(CFRP)、ガラス繊維強化プラスチック(GFRP)、エンジニアリングプラスチックが含まれます。金属分野では、アルミニウム、高張力鋼、マグネシウム合金、チタン合金などが分析対象となっています。その他、エラストマーも含まれます。

車両タイプ別では、乗用車、小型商用車、大型商用車、電気自動車およびハイブリッド車が対象です。特にEVおよびHVの普及が軽量素材の需要を大きく押し上げています。

用途別では、ボディインホワイト構造が需要の31.56%を占め、6.12%のCAGRで成長を続ける最大の分野です。その他、シャシーおよびサスペンション、パワートレインおよびドライブトレイン、内装部品、外装/トリム、バッテリーエンクロージャーおよび熱システム、その他の用途が分析されています。

地域別では、アジア太平洋地域が最も急速に成長しており、EV生産の急速な拡大を背景に7.12%のCAGRで拡大すると予測されています。この地域には中国、インド、日本、韓国などが含まれます。その他、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア)、南米(ブラジル、アルゼンチン)、中東およびアフリカも詳細に分析されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア、主要企業のランキングが評価されています。主要企業としては、Alcoa Corporation、ArcelorMittal、BASF、JFE Steel Corporation、Novelis、TORAY INDUSTRIES, INC.、UACJ Corporationなど多数の企業が挙げられ、各社の概要、主要セグメント、財務状況、戦略情報、製品・サービス、最近の動向がプロファイルされています。

市場の機会と将来の展望としては、未開拓のニーズの評価、マルチマテリアル接合技術の進歩、EVプラットフォームおよびパワートレインの軽量化が挙げられます。これらは今後の市場成長をさらに加速させる可能性を秘めています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 燃費効率とCO₂削減への需要の高まり

- 4.2.2 電気自動車およびハイブリッド車の採用増加

- 4.2.3 厳格な世界的および地域的な車両重量規制

- 4.2.4 自動運転車におけるAIセンサーペイロードの軽量化

- 4.2.5 組み込み炭素削減のための循環経済クレジット

-

4.3 市場の阻害要因

- 4.3.1 先進複合材料および合金の高コスト

- 4.3.2 製造および修理の複雑さ

- 4.3.3 重要な鉱物(例:Mg、Ti)におけるサプライチェーンの変動性

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 材料タイプ別

- 5.1.1 金属

- 5.1.1.1 アルミニウム

- 5.1.1.2 高張力鋼

- 5.1.1.3 マグネシウム合金

- 5.1.1.4 チタン合金

- 5.1.2 ポリマーおよび複合材料

- 5.1.2.1 CFRP

- 5.1.2.2 GFRP

- 5.1.2.3 エンジニアリングプラスチック

- 5.1.3 エラストマー

-

5.2 車両タイプ別

- 5.2.1 乗用車

- 5.2.2 小型商用車

- 5.2.3 大型商用車

- 5.2.4 電気自動車およびハイブリッド車

-

5.3 用途別

- 5.3.1 ホワイトボディ

- 5.3.2 シャーシおよびサスペンション

- 5.3.3 パワートレインおよびドライブトレイン

- 5.3.4 内装部品

- 5.3.5 外装/トリム

- 5.3.6 バッテリーエンクロージャーおよび熱システム

- 5.3.7 その他の用途

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アルコア・コーポレーション

- 6.4.2 アルセロール・ミッタル

- 6.4.3 BASF

- 6.4.4 コンステリウム・グループ

- 6.4.5 ダウ

- 6.4.6 ヘクセル・コーポレーション

- 6.4.7 JFEスチール株式会社

- 6.4.8 巨石集団有限公司

- 6.4.9 ライオンデルバセル・インダストリーズ・ホールディングス B.V.

- 6.4.10 ノベリス

- 6.4.11 オーウェンス・コーニング

- 6.4.12 ポスコ

- 6.4.13 SABIC

- 6.4.14 SGLカーボン

- 6.4.15 ソルベイ

- 6.4.16 タタ・スチール・リミテッド

- 6.4.17 ティッセンクルップAG

- 6.4.18 東レ株式会社

- 6.4.19 UACJ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車軽量材料は、自動車の燃費向上、CO2排出量削減、走行性能向上、安全性向上などを目的として、車両重量を軽減するために使用される様々な材料の総称です。近年では、電気自動車(EV)の普及に伴い、バッテリーの重量を相殺し、航続距離を延長する観点からもその重要性が飛躍的に高まっています。従来の鋼材に代わる、あるいは鋼材と組み合わせて使用されることで、自動車の性能と環境負荷低減の両立に貢献しています。

自動車軽量材料には多岐にわたる種類が存在し、それぞれが異なる特性と用途を持っています。主要な材料としては、まず「高張力鋼板(ハイテン鋼)」が挙げられます。これは、従来の鋼材よりも強度が高く、薄肉化しても十分な強度を保てるため、車体骨格や衝突安全部品などに広く採用されています。コストパフォーマンスに優れ、リサイクル性も高い点が特長です。次に、「アルミニウム合金」は、鋼の約3分の1という軽量性を持ち、耐食性にも優れています。エンジンブロック、ホイール、ボディパネル、フレームなど、幅広い部品に適用されており、加工性やリサイクル性も良好ですが、鋼材に比べてコストが高く、接合技術に工夫が必要です。「マグネシウム合金」は、実用金属の中で最も軽量であり、アルミニウムの約3分の2の比重です。振動吸収性や電磁シールド性にも優れるため、ステアリングホイール、シートフレーム、トランスミッションケースなどに採用されています。しかし、耐食性、加工性、コスト、難燃性といった課題も抱えています。「炭素繊維強化プラスチック(CFRP)」は、非常に軽量でありながら、鋼をはるかに上回る高強度・高剛性を誇ります。主にスポーツカーや高級車、一部のEVのボディ、シャシー、構造部品といった高性能が求められる部位に採用されますが、非常に高いコストと複雑な成形プロセス、リサイクル性の課題が普及の障壁となっています。CFRPよりも安価な「ガラス繊維強化プラスチック(GFRP)」も、バンパーや内装部品、一部の構造部品に用いられ、軽量化と強度向上に寄与しています。その他にも、ポリプロピレンやポリカーボネートといった「その他の樹脂材料」が、内装部品や外装部品(バンパー、フェンダーなど)に広く使用され、部品点数削減や機能統合にも貢献しています。さらに、異なる材料を組み合わせることでそれぞれの長所を活かし、短所を補う「複合材料(マルチマテリアル)」の開発も進んでおり、鋼とアルミニウムの接合や、金属と樹脂の複合化などがその代表例です。

これらの軽量材料は、自動車の様々な部位に適用されています。車体骨格には、衝突安全性と軽量化の両立を目指し、高張力鋼板、アルミニウム合金、CFRPなどが適材適所で用いられます。外板パネルには、デザインの自由度と軽量化を追求し、アルミニウム合金、CFRP、樹脂などが採用されます。シャシー部品では、バネ下重量の軽減による走行性能向上を目的として、アルミニウム合金(サスペンション部品、ホイール)やマグネシウム合金が使われます。エンジンや駆動系部品には、アルミニウム合金がエンジンブロックやトランスミッションケースなどに広く用いられています。内装部品には、樹脂やマグネシウム合金(シートフレーム)が軽量化と機能性向上に貢献しています。特にEVにおいては、重いバッテリーを保護しつつ軽量化を図るため、バッテリーケースにアルミニウム合金やCFRPが採用されるケースが増えています。

自動車軽量材料の普及には、関連技術の進化が不可欠です。材料開発においては、超高張力鋼板のさらなる高強度化、アルミニウム合金の鋳造・鍛造技術の進化、CFRPの低コスト化や高速成形技術、そして異種材料接合技術の進化が求められています。成形・加工技術では、高張力鋼板向けのホットスタンプ、アルミニウムやマグネシウム向けのダイカスト、CFRPの高速・量産成形を可能にするRTM(Resin Transfer Molding)やSMC(Sheet Molding Compound)などが重要です。特に、異なる材料を組み合わせる「マルチマテリアル化」が進む中で、異種材料接合技術は最大の課題の一つであり、溶接(スポット溶接、レーザー溶接)の最適化、接着剤接合、リベット接合、摩擦攪拌接合(FSW)、機械的接合(セルフピアシングリベット、フローティングリベット)など、多様な技術が開発・実用化されています。設計・解析技術では、CAE(Computer Aided Engineering)を用いた構造最適化や衝突シミュレーション、トポロジー最適化による部品形状の最適化が、軽量化と性能の両立に貢献しています。また、環境負荷低減の観点から、軽量材料のリサイクル技術、特にCFRPのリサイクル技術の開発も重要な課題となっています。

自動車軽量材料の市場背景には、いくつかの強力な推進要因があります。最も大きな要因は、世界的に強化される燃費規制(CAFE規制など)やCO2排出量規制です。一般的に、車両重量を10%削減することで燃費が3~6%向上すると言われており、これらの規制をクリアするために軽量化は不可避な戦略となっています。また、電動化の進展も大きな推進力です。EVはバッテリーが重いため、航続距離を延長するためには車体全体の軽量化が不可欠であり、バッテリー搭載量増加と軽量化の両立が求められています。安全性向上も重要な要素です。高強度な軽量材料を採用することで、衝突安全性を確保しつつ車両重量を削減することが可能になります。さらに、バネ下重量の軽減による操縦安定性の向上や、車体剛性向上による乗り心地の改善など、走行性能や快適性の向上にも軽量化は寄与します。一方で、軽量材料は高価なものが多く、いかにコストを抑え、量産性を確保するかが普及の鍵となっています。

将来展望として、自動車軽量材料の分野ではさらなる進化が期待されています。まず、「マルチマテリアル化の加速」は不可避な流れとなるでしょう。単一の材料に頼るのではなく、最適な材料を適材適所で組み合わせる設計が主流となり、そのためには異種材料接合技術のさらなる進化が不可欠です。次に、「新素材の開発」も活発に進められます。より軽量で高強度、低コストな新合金、複合材料、バイオマス由来の材料などの研究開発が進むでしょう。特に、リサイクル性や成形性に優れた熱可塑性CFRPのような複合材料への期待が高まっています。製造プロセスにおいても、「製造プロセスの革新」が求められます。AIやIoTを活用したスマートファクトリー化による生産効率向上やコスト削減、さらには3Dプリンティング(積層造形)技術の自動車部品への適用拡大が期待されます。環境負荷低減のためには、「リサイクル技術の確立」が喫緊の課題であり、特に複合材料のリサイクル技術の確立と普及が重要です。最終的には、高性能な軽量材料をいかに低コストで提供し、市場に受け入れられるかという「コストと性能のバランス」が常に問われることになります。製品のライフサイクル全体での環境負荷を評価するライフサイクルアセスメント(LCA)の視点も、今後ますます重要になっていくでしょう。自動車軽量材料は、持続可能なモビリティ社会の実現に向けた、基幹技術の一つとしてその役割を拡大し続けることになります。