自動車用金属市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**自動車用金属市場の包括的分析**

**市場概要**

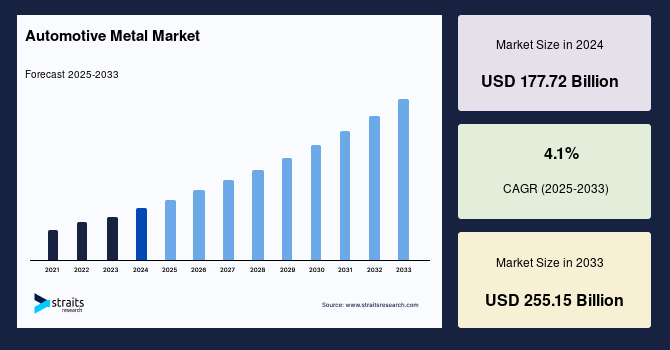

世界の**自動車用金属**市場は、2024年に1,777億2,000万米ドルの規模と評価されました。この市場は、2025年には1,850億1,000万米ドルに達し、その後も堅調な成長を続け、2033年までには2,551億5,000万米ドルに達すると予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は4.1%と見込まれており、自動車産業の進化と共に市場が着実に拡大していくことが示唆されています。

**自動車用金属**とは、自動車のボディ構造、シャシー、パワートレイン、およびその他の様々な部品の製造に用いられる金属材料全般を指します。これには、鋼、アルミニウム、マグネシウムなどが主要な材料として含まれます。具体的には、バンパー、エンジンオイルシステム、ドア、ボディパネル、排気システム、サスペンションおよびステアリングシステム、燃料供給システム、ホイール、トランスミッションシステム、タイヤ部品など、自動車の機能と安全性に不可欠な多岐にわたるコンポーネントの製造に利用されています。

**自動車用金属**部品の製造工程においては、切断、曲げ、絞り加工といった基本的な金属加工技術が基盤となります。さらに、高精度かつ複雑な形状の部品を効率的に生産するために、様々な種類のプレス機や金型が不可欠な役割を果たしています。

市場成長の背景には、いくつかの重要なマクロ経済的および産業的要因が存在します。世界的な人口増加、生活水準の向上、そして可処分所得の増加は、車両需要を継続的に押し上げています。この需要の増加は、ひいては車両生産の加速へと繋がり、**自動車用金属**の需要を直接的に刺激しています。また、自動車産業における技術革新、特に新素材の開発や製造プロセスの高度化が急速に進展し、これらが**自動車用金属**市場の成長をさらに促進しています。

さらに、世界各国の政府が燃料効率の高い軽量車両の普及を促進するための規制政策や支援策を導入していることも、市場に肯定的な影響を与えています。燃費規制の強化や排出ガス基準の厳格化は、自動車メーカーに車両の軽量化を強く促しており、その結果、アルミニウム、マグネシウム、高張力鋼、そして先進高張力鋼(AHSS)といった軽量かつ高強度な**自動車用金属**の利用が拡大しています。特にアルミニウムは、その優れた軽量性と高い強度から、多くの車両部品の製造において主要な選択肢となっています。

**市場成長の推進要因**

**自動車用金属**市場の成長を牽引する主要な要因は多岐にわたります。まず、自動車産業で使用される原材料の需要は、主に新興経済圏における可処分所得の増加に支えられた乗用車需要の拡大によって促進されています。車両需要の増加は車両生産の増大に直結し、結果として**自動車用金属**の需要を押し上げています。予測期間を通じて、シャシー、エンジン、ルーフ、パネル、ホイール、ブレーキ、ラジエーターなど、自動車の様々なコンポーネントにおける金属の効率的な利用が、**自動車用金属**市場のシェア拡大に寄与すると見込まれています。

特に、アルミニウムのような軽量素材の利用増加が市場成長の大きな推進力となっています。アルミニウムは、その低い密度と優れた耐腐食性から、自動車産業のみならず航空宇宙産業においても理想的な素材として位置づけられています。自動車メーカーは、製造プロセスが引き起こす財政的および環境的問題への対応として、軽量金属の採用へと舵を切っています。例えば、従来の鋼製部品をアルミニウム合金部品に置き換えることで、車両のサイズを維持しつつ大幅な軽量化を実現できます。国際アルミニウム協会によると、車両の寿命期間において、2ポンドの鋼をアルミニウムに置き換えることで、20ポンドの二酸化炭素排出を抑制できるとされています。別の調査では、車両重量が10%減少するごとに、燃料消費量が6%から8%減少するというデータも示されており、軽量化が燃費効率と環境性能向上に直接貢献することが明らかです。

さらに、気候変動への認識が世界的に高まるにつれて、多くの国々が燃費規制を強化する動きを見せています。このような規制に対応するため、電気自動車(EV)およびハイブリッド車(HV)への需要が急速に高まっており、これに応えるべく多くの自動車メーカーがEV/HVの生産と販売を強化しています。EVやHVは、その航続距離やエネルギー効率を最大化するために、軽量な金属材料が不可欠です。このため、特に**自動車用金属**プレス加工品の需要が著しく増加しており、市場の拡大を後押ししています。

ニューヨーク州ヨンカーズに拠点を置くグローバルプレス加工メーカーであるCEP Technologies Corp.は、車両の電動化が事業の劇的な増加をもたらしていると報告しています。同社は、端子、バッテリー接点、およびプリント基板(P.C.ボード)における電気伝導性への需要増大に関連するニッチな製品市場が成長していると指摘しており、これによりカスタム精密金属プレス加工の必要性が一層高まると予測しています。具体的なデータとしては、英国自動車製造販売協会(SMMT)によると、英国におけるハイブリッドおよび電気乗用車の登録台数は、2020年の28.4%から2021年には45.5%へと大幅に増加しました。また、大手自動車メーカーの投資計画もこのトレンドを裏付けています。2021年には、ゼネラルモーターズ(GM)が2025年までに350億米ドルを投資し、100万台以上のEVおよび関連技術を開発・販売する計画を発表しました。同様に、フォードも2023年までに年間EV生産能力を60万台に引き上げることを表明しています。これらの動向は、電気自動車の増加が**自動車用金属**の需要を急増させ、結果として市場成長を促進することを示しています。

**市場成長の抑制要因**

**自動車用金属**市場の成長を妨げるいくつかの主要な抑制要因も存在します。まず、**自動車用金属**の原材料コストの上昇は、製品全体の製造コストを高め、市場の拡大を抑制する可能性があります。加えて、高性能プラスチック材料の利用が拡大していることも、金属市場にとっての課題です。ポリアミド、ポリプロピレン、ポリウレタン(PUR)、ポリ塩化ビニル(PVC)、アクリロニトリル・ブタジエン・スチレン(ABS)、ポリオキシメチレン(POM)など、多種多様な高性能プラスチックが自動車部品に導入されており、これらの材料は軽量性や設計の自由度といった点で**自動車用金属**の代替として機能し始めています。

また、高価な製品価格に加え、低炭素排出、車体軽量化、燃費効率に関する政府の厳しい規制も、業界の成長を阻害する要因となり得ます。これらの規制は、自動車メーカーに新素材の採用や設計変更を促す一方で、既存の**自動車用金属**の需要構造に変化をもたらす可能性があります。特に、車両の軽量化と燃費効率の向上という課題に対して、金属以外の材料が魅力的な選択肢となるケースが増えています。

さらに、自動車部品において、高品位な炭素繊維やプラスチック材料が従来の金属材料に取って代わる可能性が高まっています。現在、車両総重量の約15%をプラスチックが占めており、その比率は増加傾向にあります。予測期間中には、自動車部品における炭素繊維やプラスチックの使用量の増加が、**自動車用金属**業界の成長を制約する主要な要因の一つとなると考えられます。これらの代替材料は、軽量性、耐食性、および特定の設計要件を満たす能力において、金属材料に匹敵するか、あるいはそれ以上の性能を発揮することがあり、**自動車用金属**の市場シェアを侵食する可能性があります。

**市場機会**

**自動車用金属**市場には、複数の有望な成長機会が存在します。まず、世界各国が気候変動の影響を認識し、燃費規制を強化していることは、市場に新たな機会を生み出しています。これらの規制に対応するため、電気自動車(EV)およびハイブリッド車(HV)への需要が高まっており、多くの自動車メーカーがこれらの環境対応車の生産と販売を積極的に推進しています。EVやHVの製造には、航続距離の延長とエネルギー効率の向上のため、軽量金属が不可欠であり、これに伴い**自動車用金属**プレス加工品の需要が増加し、市場の拡大を強力に後押ししています。

特にアルミニウムは、環境に優しく安全な特性に加え、高強度と軽量性により、自動車産業での利用が年々増加しています。これは、車両の軽量化、燃費向上、そしてCO2排出量削減という現代の自動車産業の主要課題に対する理想的な解決策を提供するためです。この傾向は今後も続くと見られ、アルミニウム関連の**自動車用金属**分野における革新と需要拡大の機会が期待されます。

また、先進高張力鋼(AHSS)の利用拡大も重要な市場機会です。AHSSは、従来の鋼材に比べて高い強度を持ちながら軽量化を実現できるため、車両の性能、安全性、そして燃費効率を高めるために、軽量かつ最適化された車両の製造にますます採用されています。これは、鋼材セグメントにおける高付加価値製品へのシフトを促し、市場の多様なニーズに応える機会を提供します。

さらに、商用車市場も世界的に大きな成長を遂げると予測されています。物流・輸送事業の拡大に加え、民間および政府機関からの車両購入資金が容易に利用可能であることも、商用車の需要を後押ししています。例えば、インドの重工業・公共企業省が管轄するFAMEスキーム(ハイブリッド・電気自動車の迅速な導入と製造)は、様々な商用車および非商用車を支援しており、特に商用電気自動車の普及を積極的に推進しています。このような政府の支援策は、環境対応型の商用車の需要を喚起し、結果として**自動車用金属**市場における新たな成長機会を創出します。

**セグメント分析**

**自動車用金属**市場は、様々なセグメントにわたってその特性と需要が異なります。

* **材料タイプ別**:

* **アルミニウム**: 環境に優しく安全な特性に加え、高強度と軽量性により、自動車産業での利用が年々増加しています。これは、車両の軽量化、燃費向上、そしてCO2排出量削減という現代の自動車産業の主要課題に対する理想的な解決策を提供するためです。アルミニウムは、ボディパネル、エンジン部品、シャシーコンポーネントなど、幅広い用途で採用が拡大しています。

* **鋼材**: 車両のボディ構造の製造には、依然として大量の鋼材が不可欠です。世界鉄鋼協会によると、車両のボディ構造には鋼材全体の34%が使用されています。特に、先進高張力鋼(AHSS)は、軽量化と最適化された車両製造にますます利用されており、これにより車両の性能、安全性、燃費効率が向上しています。AHSSは、衝突安全性の向上と車両重量の削減を両立させる技術として注目されています。

* **用途別**:

* **ボディ構造**: 他の部品と比較して大量の鋼材を必要とするため、世界の**自動車用金属**市場において最も大きな牽引力を持ち続けると予想されます。AHSSの採用が進むことで、より軽量で堅牢なボディ構造の実現が可能となり、このセグメントの価値がさらに高まっています。

* **車両タイプ別**:

* **商用車**: 物流・輸送事業の成長、および政府・民間機関からの車両購入資金の容易な利用可能性により、世界市場で目覚ましい成長を遂げると予測されています。特に、FAMEスキームのように環境に優しい車両、とりわけ商用電気自動車を積極的に推進する政府の取り組みは、このセグメントにおける**自動車用金属**の需要を大きく押し上げています。

**地域分析**

**自動車用金属**市場の成長は、地域によって異なる特性を示しています。

* **北米**: 評価期間中に**自動車用金属**産業においてかなりの成長が見込まれています。この地域では、二酸化炭素排出量削減のために、各国が燃料効率の良い車両の生産増加に向けた取り組みを強化しています。また、フォード・モーター・カンパニー、フィアット、トヨタ、フォルクスワーゲン・グループといった主要な自動車メーカーの多くがこの地域に拠点を置いており、これらの企業の活動が市場成長を牽引しています。

* **アジア太平洋**: 世界市場において最も重要なシェアを占めると予測されています。この優位性は、中国、インド、台湾、タイ、韓国、マレーシアなどの新興市場における乗用車および商用車の需要増加に起因しています。国際自動車工業連合会(OICA)のデータによると、この地域での自動車および商用車の総生産台数は、2016年の1,117,389台から2018年には1,343,714台へと増加しており、この数値は地域の強固な成長潜在力を明確に示しています。

* **中東・アフリカ**: 世界の**自動車用金属**市場において、比較的低調な成長が見込まれています。これは、好ましくない政府政策や経済発展の遅れが主な要因です。例えば、オマーン、カタール、アラブ首長国連邦、サウジアラビアといったGCC諸国は、低油価と高額な財政支出に苦しんでおり、これが自動車産業への投資や需要拡大を抑制しています。

* **ラテンアメリカ**: 予測期間(2019年~2027年)中に、かなりの世界市場成長を遂げると予想されています。この成長は、ブラジル、エクアドル、チリなどの地域の新興国での経済成長に支えられています。国際自動車工業連合会(OICA)の提供情報によると、ブラジルにおける自動車および商用車の総生産台数は、2016年の2,699,672台から2018年には2,879,809台へと増加しており、これらの数字は、この地域の自動車市場における成長潜在力を示唆しています。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域・国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- 中南米

- ESGトレンド

- 世界の自動車用金属市場規模分析

- 世界の自動車用金属市場概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- アルミニウム

- 金額別

- 鋼

- 金額別

- マグネシウム

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 車体構造

- 金額別

- パワートレイン

- 金額別

- サスペンション

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 乗用車

- 金額別

- 商用車

- 金額別

- 北米市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- アルミニウム

- 金額別

- 鋼

- 金額別

- マグネシウム

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 車体構造

- 金額別

- パワートレイン

- 金額別

- サスペンション

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 乗用車

- 金額別

- 商用車

- 金額別

- 米国

- 製品タイプ別

- 概要

- 製品タイプ別金額

- アルミニウム

- 金額別

- 鋼

- 金額別

- マグネシウム

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 車体構造

- 金額別

- パワートレイン

- 金額別

- サスペンション

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 乗用車

- 金額別

- 商用車

- 金額別

- カナダ

- 欧州市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- アルミニウム

- 金額別

- 鋼

- 金額別

- マグネシウム

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 車体構造

- 金額別

- パワートレイン

- 金額別

- サスペンション

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 乗用車

- 金額別

- 商用車

- 金額別

- 英国

- 製品タイプ別

- 概要

- 製品タイプ別金額

- アルミニウム

- 金額別

- 鋼

- 金額別

- マグネシウム

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 車体構造

- 金額別

- パワートレイン

- 金額別

- サスペンション

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 乗用車

- 金額別

- 商用車

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- アルミニウム

- 金額別

- 鋼

- 金額別

- マグネシウム

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 車体構造

- 金額別

- パワートレイン

- 金額別

- サスペンション

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 乗用車

- 金額別

- 商用車

- 金額別

- 中国

- 製品タイプ別

- 概要

- 製品タイプ別金額

- アルミニウム

- 金額別

- 鋼

- 金額別

- マグネシウム

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 車体構造

- 金額別

- パワートレイン

- 金額別

- サスペンション

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 乗用車

- 金額別

- 商用車

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- アルミニウム

- 金額別

- 鋼

- 金額別

- マグネシウム

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 車体構造

- 金額別

- パワートレイン

- 金額別

- サスペンション

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 乗用車

- 金額別

- 商用車

- 金額別

- アラブ首長国連邦

- 製品タイプ別

- 概要

- 製品タイプ別金額

- アルミニウム

- 金額別

- 鋼

- 金額別

- マグネシウム

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 車体構造

- 金額別

- パワートレイン

- 金額別

- サスペンション

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 乗用車

- 金額別

- 商用車

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- 中南米市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- アルミニウム

- 金額別

- 鋼

- 金額別

- マグネシウム

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 車体構造

- 金額別

- パワートレイン

- 金額別

- サスペンション

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 乗用車

- 金額別

- 商用車

- 金額別

- ブラジル

- 製品タイプ別

- 概要

- 製品タイプ別金額

- アルミニウム

- 金額別

- 鋼

- 金額別

- マグネシウム

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 車体構造

- 金額別

- パワートレイン

- 金額別

- サスペンション

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 乗用車

- 金額別

- 商用車

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

- 競合状況

- 自動車用金属市場におけるプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- ArcelorMittal SA

- 概要

- 事業情報

- 売上高

- ASP

- SWOT分析

- 最近の動向

- Voestalpine Steel Division

- Magna International Inc.

- Alcoa Corporation

- Hyundai Mobis

- Schaeffler AG

- Benteler International

- Gestamp

- Dana Limited

- GKN plc.

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の前提条件

- 前提条件

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

自動車用金属とは、自動車の製造に用いられる様々な金属材料の総称でございます。これらは、車両の安全性、燃費性能、走行性能、耐久性、そしてコスト効率といった多岐にわたる要求を満たすために、厳選され、高度に加工されております。単に強度が高いだけでなく、軽量性、耐食性、成形性、リサイクル性なども重要な要素であり、自動車の進化と共にその素材も絶えず発展を遂げてまいりました。

自動車用金属の主要な種類には、鋼、アルミニウム、マグネシウム、そしてチタンなどが挙げられます。最も広く利用されているのは鋼で、特に車体構造の大部分に用いられております。近年では、衝突安全性の向上と軽量化の両立を目指し、引張強度が非常に高い超高張力鋼板(UHSS)や高張力鋼板(HSS)の開発が進み、車体の骨格やドア、ピラーなどに採用されております。これにより、部材の薄肉化が可能となり、重量を削減しつつ、乗員の保護性能を高めることに貢献しているのです。また、排気系部品などには耐熱性や耐食性に優れたステンレス鋼が使われることもございます。

アルミニウムは、その優れた軽量性から、鋼に次ぐ重要な自動車用金属として注目を集めております。エンジンブロックやシリンダーヘッド、トランスミッションケースといったパワートレイン部品に加え、近年では車体パネル、フレーム、サスペンション部品、ホイールなど、その適用範囲は大幅に拡大しております。特に、EV(電気自動車)においては、バッテリーケースやモーターハウジングへの適用により、航続距離の延長に寄与しております。アルミニウム合金は、鋼と比較して比重が約3分の1であるため、大幅な軽量化を実現できる一方で、加工性や溶接性、コストの面で異なる課題を持つこともございます。

さらに軽量な金属として、マグネシウム合金も一部の部品に採用されております。比重はアルミニウムの約3分の2と非常に軽く、ステアリングホイールの骨格やインストルメントパネルの支持部、あるいは一部のエンジン部品やトランスミッションケースなどに用いられることがございます。しかし、加工の難しさや耐食性、コストの高さから、その用途は限定的であるのが現状でございます。非常に高い強度と耐食性を持ちながらも軽量であるチタン合金は、その高コストゆえに、高性能スポーツカーのエンジンバルブや排気システムなど、ごく一部の特殊な用途にのみ採用されるに留まっております。この他にも、電線やラジエーターなどに銅が、ベアリングや一部の小部品に真鍮や亜鉛合金が用いられることもございます。

これらの自動車用金属は、車体の骨格、エンジン、シャシー、内外装部品など、自動車を構成するあらゆる部分にその特性を活かして配置されております。例えば、衝突時のエネルギー吸収を担う部分は高張力鋼板やアルミニウム合金で構成され、エンジンの内部部品は高い耐摩耗性や耐熱性が求められる合金鋼や鋳鉄、アルミニウム合金が用いられます。また、サスペンション部品には、強度と軽量性を両立させるために鋼やアルミニウム合金が選ばれることが多いです。現代の自動車は、単一の金属だけでなく、これらの多種多様な金属を最適なバランスで組み合わせるマルチマテリアル化が進んでおり、これが設計の重要な潮流となっております。

自動車用金属に関連する技術は多岐にわたります。まず、軽量化技術は、燃費向上やEVの航続距離延長に直結するため、非常に重要でございます。これには、より高性能な材料の開発だけでなく、接合技術の進化も含まれます。異種金属間の溶接、接着、リベット接合など、多様な方法が研究・実用化されております。また、複雑な形状を高精度に製造するためのプレス成形、鋳造、鍛造、ハイドロフォーミングといった加工技術も不可欠でございます。材料の耐食性を高めるための表面処理技術や、塗装技術も、自動車の耐久性を保証する上で欠かせません。

さらに、CAE(Computer-Aided Engineering)を用いた材料のシミュレーション技術は、開発段階での最適な材料選定や構造設計を可能にし、開発期間の短縮とコスト削減に貢献しております。リサイクル技術の発展も自動車用金属の持続可能性を高める上で重要であり、使用済み車両からの金属回収と再利用は、資源の有効活用と環境負荷低減に大きく寄与いたします。今後も、自動運転技術の進化に伴う新たな安全性要件や、さらなる燃費規制の強化、EV化の加速といったトレンドが、自動車用金属に新たな要求をもたらし、その技術革新はこれからも止まることはないでしょう。