自動車用金属プレス加工市場 規模・シェア分析 – 成長動向と将来予測 (2025年~2030年)

自動車金属プレス加工市場レポートは、技術(ブランキング、エンボス加工など)、プロセス(ロール成形、ホットスタンピングなど)、車両タイプ(乗用車、小型商用車など)、材料(鋼材など)、用途(ボディパネル、トランスミッション・構造部品など)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車金属プレス加工市場の概要(2025年~2030年)

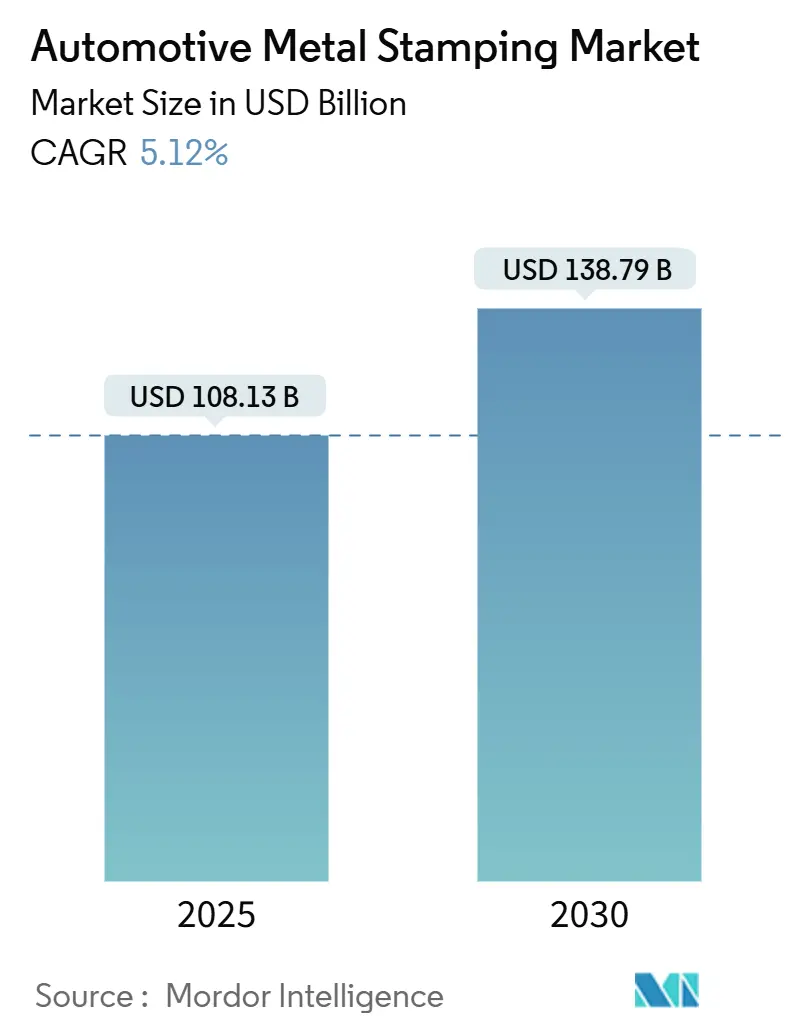

# 1. レポート概要と市場規模

自動車金属プレス加工市場は、2025年には1,081.3億米ドルと推定され、2030年には1,387.9億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.12%で推移する見込みです。この市場は、車両の電動化の進展、軽量化の義務化、および世界の自動車生産の着実な回復により、堅調な成長を続けています。プレス加工技術は、現代のあらゆる車体構造、バッテリーエンクロージャー、シャシーモジュールを支える不可欠なものであり、OEMが内燃機関車、ハイブリッド車、バッテリー電気自動車(BEV)のアーキテクチャを両立させる上で欠かせない存在となっています。

地域別に見ると、アジア太平洋地域が最も急速に成長し、かつ最大の市場となっています。市場の集中度は中程度です。

# 2. 市場の全体像

自動車金属プレス加工市場は、車両の電動化の加速、軽量化の推進、そして世界的な自動車生産の着実な回復によって、その回復力を維持しています。プレス部品は、あらゆる現代の車体構造、バッテリーエンクロージャー、シャシーモジュールを支える基盤であり、OEMが内燃機関、ハイブリッド、バッテリー電気自動車(BEV)の多様なアーキテクチャに対応する上で不可欠な技術です。

材料面では、アルミニウムや先進高張力鋼(AHSS)への移行が進んでいますが、コストとサプライチェーンの慣れやすさから、依然として鋼が優位を占めています。これにより、生産が回復する際には、プレス加工業者が迅速に生産量を拡大することが可能となっています。同時に、ホットスタンピングやサーボプレスのアップグレードにより、サプライヤーは寸法精度を犠牲にすることなく、より薄いゲージと高い強度を実現できるようになっています。

また、統合されたデジタルツイン、インラインビジョンシステム、クローズドループ制御といった技術が、試験段階から主流の運用へと移行しつつあります。これは、自動車メーカーが無線(OTA)車両ソフトウェアアップデートをサポートするために、欠陥ゼロの納品とトレーサビリティを要求しているためです。

# 3. 主要なレポートのポイント

* 技術別: ブランキングは2024年の自動車金属プレス加工市場の収益の27.18%を占めました。エンボス加工は2025年から2030年にかけて5.15%の最速CAGRを記録すると予測されています。

* プロセス別: 板金成形は2024年の収益の43.27%を占めました。ホットスタンピングは2030年までに5.23%のCAGRで拡大すると予測されています。

* 車両タイプ別: 乗用車は2024年の自動車金属プレス加工市場の63.37%のシェアを占めました。小型商用車は2030年まで5.18%のCAGRで成長すると予測されています。

* 材料別: 鋼は2024年の自動車金属プレス加工市場シェアの77.31%を占めました。アルミニウムは2030年までに5.26%のCAGRで最も急速に成長する材料です。

* 用途別: ボディパネルは2024年の収益の46.57%を占めました。トランスミッションおよび構造部品は2030年までに5.21%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域は2024年に自動車金属プレス加工市場の38.31%のシェアを占め、2030年まで5.19%の最速CAGRを記録すると予測されています。

# 4. 市場のトレンドと洞察

4.1. 推進要因(Drivers)

* 自動車生産の回復(2025年以降): 世界の車両組立台数はパンデミック前の水準に戻りつつあり、プレス加工業者は休止していたプレスを再稼働させ、金型製造を加速させています。例えば、Hyundai Steelがルイジアナ州に計画している複合施設は、2029年から年間数百万トンの自動車用鋼材を供給し、電気アーク炉ルートを通じて炭素強度を3分の2削減する予定であり、地域の生産ラインをEV生産の増加に対応させます。サプライヤーは、AHSS、従来の鋼種、アルミニウムブランクを同じサーボプレスで処理できる柔軟性を持ち、プラットフォームの多様化に伴い、追加の受注を獲得しています。

* 燃費向上とEV航続距離のための軽量化推進: 車両から1キログラム削減するごとに、フリートの燃費目標が向上し、EVの航続距離が伸びるため、プレス加工業者は現在、1.2 GPaを超える強度を持ちながら冷間成形が可能なAHSSファミリーを試用しています。ArcelorMittalとKIRCHHOFF Automotiveは、デュアルフェーズ鋼の曲げ特性を上回るFortiformグレードを検証し、追加のドロービードの複雑さなしに薄いゲージを可能にしています。

* ホットスタンプバッテリーエンクロージャーの成長: EVの普及に伴い、バッテリーエンクロージャーの安全性と軽量化が重要視されており、ホットスタンピング技術を用いた部品の需要が増加しています。

* 中国およびインドの自動車サプライチェーンの急速な回復: 広州やチェンナイに新たなプレスラインが設置され、国内需要の回復に対応するとともに、合弁OEMからの輸出需要も満たしています。SMS groupがAngang Guangzhou Automotive Steel向けに2025年に稼働予定の第2溶融亜鉛めっきラインは、年間40万トンの生産能力を持ち、A級外板に必要な表面品質を向上させます。

* OEMによるメガスタンプボディ構造の採用: メガスタンプセルは、10~15個の小さなプレス部品を単一の深絞り部品に統合し、溶接フランジやシームシーラーを不要にします。BMWのサウスカロライナ州の2024年プレス工場は、毎分18ストローク、1日1万パネルの生産能力を持つサーボプレスを導入し、大型外板の自社生産を可能にしています。

* クローズドループデジタルツイン: 先進的な製造地域(ドイツ、日本、韓国、米国)では、デジタルツイン技術が導入され、生産プロセスの最適化と品質管理が強化されています。

4.2. 抑制要因(Restraints)

* 鋼材・アルミニウム価格の変動: 金属材料費がプレス加工コストの3分の2以上を占めるため、原材料価格の変動は薄い利益率を圧迫する可能性があります。アルミニウムビレットに対する関税引き上げ(米国提案では指数関数的に上昇)は、ブランクサプライヤー全体に波及し、ティア1サプライヤーに年間価格条項の再交渉を促すでしょう。

* 熟練した金型職人の不足: 高齢化する労働力と見習い制度への参加者の減少により、高精度な金型セットの維持管理が困難になっています。予期せぬ金型破損はラインの立ち上げを遅らせ、OEMからのペナルティリスクを伴います。

* 高い設備投資(Cap-Ex): 新しいプレスラインや高度な技術への投資は高額であり、特に新興市場の企業にとっては参入障壁となります。

* 地域的な金属供給の混乱: 供給に依存する地域(ヨーロッパ、北米、一部のアジア太平洋市場)では、金属供給の混乱が生産に影響を与える可能性があります。

# 5. セグメント分析

5.1. 技術別: ブランキングが伝統的な操業を支配

ブランキングは2024年の収益の27.18%を占め、下流の成形工程に入る前のシート材を正味形状のブランクに切断する上で不可欠な役割を強調しています。このシェアは、自動車金属プレス加工市場が依然として、フラットパターンの準備のために高速機械プレスに依存していることを示しています。インライン表面検査を備えた連続コイルラインは、外板に必要な寸法精度を維持します。

エンボス加工は規模は小さいものの、デザインスタジオが二次的な装飾工程を不要にするテクスチャを要求しているため、5.15%の最速CAGRを記録しています。OEMからのNVH(騒音・振動・ハーシュネス)減衰リブや補強ビードの要求は、エンボス加工ラインの受注を増加させています。プログラム可能なスライドモーションを備えた高トン数プレスは、基材を薄くすることなく深いパターンを作成し、衝突安全性基準を満たします。構造が部品点数の少ない方向へ進化するにつれて、エンボス加工は局所的な剛性を高め、ゲージの削減を可能にします。

5.2. プロセス別: 板金成形が市場の進化をリード

板金成形は2024年の売上高の43.27%を占め、従来のプログレッシブダイが大量生産される内板やサブアセンブリの自動車金属プレス加工市場シェアを依然として支えていることを証明しています。自動コイルフィードとクイックダイチェンジカートは稼働時間を最大化し、サプライヤーが短縮されたモデルサイクルに対応できるようにします。

ホットスタンピングは収益では劣るものの、1.5 GPa近いマルテンサイト強度を必要とするEVクラッシュレール用途に牽引され、5.23%の最も強いCAGRを示しています。多ゾーン焼入れ制御を備えた新しい炉は水素脆化を防ぎ、ロボットによる真空搬送はスケールの蓄積を制限します。従来のプレス加工とホットスタンピングの両方を提供するティア1サプライヤーは、サプライヤー数を合理化しようとするOEMの購買チームからプラットフォームバンドルを獲得しています。

5.3. 車両タイプ別: 乗用車がボリューム成長を牽引

乗用車は2024年の収益の63.37%を占め、世界の小型車の優位性と、ルーフボウからバッテリートレイまで、1台あたりのプレス部品の広範な範囲を反映しています。プレミアムセダンやSUVは、アルミニウム製ドアとAHSS製ピラーを組み合わせた混合材料設計を統合しており、金型セットの複雑さを増す一方で、より大きな購入注文を確保しています。

小型商用車(LCV)は、フラットフロアとスケートボードEVプラットフォーム用のアンダーボディ保護を必要とするeコマースバンに牽動され、5.18%のCAGRで勢いを増しています。ティア1サプライヤーは、既存のトランスファープレスを再工具化して、より長いLCVサイドパネルに対応し、フリート顧客間で共有されるツーリング標準を活用しています。中型および大型トラックはニッチながらも収益性が高く、キャブ構造にはより厚いゲージと深絞りが必要とされます。

5.4. 材料別: アルミニウムの成長にもかかわらず鋼が優位を維持

鋼は2024年の収益の77.31%のシェアを維持しました。これは、溶融亜鉛めっき鋼板やAHSSグレードがコスト、耐へこみ性、溶接性のバランスを取っているためです。第3世代AHSSは、引張強度1.2 GPa、伸び15%以上を達成しており、設計者は既存のスポット溶接パラメータウィンドウを放棄することなく、シル、クロスメンバー、側面衝突ビームから重量を削減できます。

アルミニウムは、EV OEMが航続距離の延長を優先しているため、5.26%のCAGRで拡大しています。ドア、ボンネット、クロージャーは6xxxおよび5xxxシリーズのシートに移行しています。プレス工場は、潤滑されたブランクフィード、デュアルテンションストレーナー、ソフトタッチグリッパーで対応し、傷の欠陥を回避しています。

5.5. 用途別: ボディパネルが多様な部品ポートフォリオをリード

ボディパネルは2024年の収益の46.57%を占めました。これは、すべての乗用車がプレス加工トン数を牽引する大面積の外板を必要とするためです。A級表面は、超クリーンなプレス環境、自動部品ハンドラー、精密な金型メンテナンスを必要とし、既存のサプライヤーに有利なスイッチングコストを埋め込んでいます。

トランスミッションおよび構造部品は、統合された冷却ギャラリーを備えたeアクスルハウジングやクロスメンバーに牽引され、5.21%のCAGRで推移しています。EV推進パックは、バッテリーモジュールを保持するための新しいブラケット、シールド、トンネルセクションを追加し、プレス加工業者が対応する部品リストを拡大しています。

# 6. 地域分析

* アジア太平洋: 2024年には世界の収益の38.31%を占め、2030年まで5.19%の堅調なCAGRで成長すると予測されています。中国の組立ラインの再開とインドの政策支援による国産化推進がこれを後押ししています。上海、広州、プネ、チェンナイ周辺のクラスターは、サーボプレスの導入を誘致し、国内EVモデル向けのAHSSルーフレールやホットスタンプサイドシルを生産しています。

* 北米: スマートファクトリーのアップグレードへの投資や、韓国および日本の鉄鋼大手によるニアショアリングを通じて、技術的リーダーシップを維持しています。Hyundai Steelのルイジアナ工場は、南部の組立回廊にコイル材を供給し、物流を短縮し、プレス部品のエンボディドカーボンを削減します。

* ヨーロッパ: 高い人件費にもかかわらず、イノベーションの優位性を維持しています。thyssenkrupp Materials Processing Europeのシュトゥットガルト工場アップグレードのようなプロジェクトは、IoTセンサーをAI駆動のプロセス制御にリンクさせ、スクラップを削減し、予測保全の精度を高めています。

* 南米、中東、アフリカ: 小規模な貢献にとどまっていますが、CKD(完全ノックダウン)組立ハブの増加により、特にピックアップトラックやコンパクトSUV向けのグリーンフィールドプレスが導入され、将来の成長の舞台を整えています。

# 7. 競合状況

自動車金属プレス加工市場は中程度の断片化を示しています。グローバルなティア1サプライヤーは多大陸にわたる拠点を持ちますが、ジャストインタイムの貨物半径の制約や地域に特化した金型メンテナンスの必要性から、地域スペシャリストも存在しています。Magna International、Gestamp Automoción、Shiloh Industriesなどの企業は、統合されたコイル加工、プレス、溶接を活用して、グローバルなプラットフォーム賞を獲得しています。

中堅の地域プレイヤーは、密接なエンジニアリングサポートと、国際的な大手企業がすべての工場で提供できない迅速な金型修理を通じて差別化を図っています。いくつかの企業は、100 ppmの欠陥率を保証するデジタルツイン品質ループを試験的に導入しており、これはプレミアムブランドプログラムへの道を開く成果です。

M&A活動は選択的であり、StandexによるMcStarliteの買収(2025年2月)は航空宇宙グレードの冷間深絞り能力を追加し、Architect EquityによるGibbs Die Castingの買収(2025年2月)はアルミニウム駆動系鋳造の精度を高め、プレス加工サブアセンブリ契約に貢献しています。高いプレスライン評価額と顧客近接性の要件が大規模な統合を制限しているため、メガスタンプツーリングやAI駆動のメンテナンスに関する戦略的パートナーシップが、能力拡大の好ましい手段として浮上しています。

# 8. 主要プレイヤー

* Magna International Inc.

* Shiloh Industries Inc.

* Gestamp Automoción

* Martinrea International

* JBM Group

# 9. 最近の業界動向

* 2025年3月: Hyundai Steelは、2029年から年間270万トンの自動車用鋼板を生産する目的で、ルイジアナ州の電気アーク炉複合施設に58億米ドルを投資することを発表しました。

* 2025年3月: Techint Engineering & Constructionは、Tenovaのエネルギー効率の高いプロセスを使用して、Vinton Steelのテキサス工場を年間40万トンに拡張する2億5500万米ドルの契約を獲得しました。

* 2025年2月: Standex Internationalは、McStarlite Co.を5650万米ドルで買収し、エンジニアリング製品ポートフォリオに冷間深絞り専門知識を追加しました。

* 2025年2月: Architect EquityはGibbs Die Casting Corporationを買収し、マルチエネルギーパワートレイン向けの精密アルミニウム能力を強化しました。

自動車用金属プレス加工市場に関する本レポートは、平らな金属シートを特定の形状に変換する製造プロセスを対象としています。このプロセスでは、プレス機とブランキング、エンボス加工、コイン加工、フランジ加工、曲げ加工、深絞り加工などの様々な金属成形技術が用いられます。

本レポートでは、技術、プロセス、車両タイプ、材料、用途、および地域別に市場を詳細に分析しています。技術別ではブランキング、エンボス加工、コイン加工、フランジ加工、曲げ加工、深絞り加工などが、プロセス別ではロール成形、ホットスタンピング、板金成形、プログレッシブダイスタンピング、トランスファーダイスタンピング、金属加工などが含まれます。車両タイプ別では乗用車、小型商用車、中・大型商用車、材料別では鋼、アルミニウムなどが分析対象です。地域別では北米、南米、欧州、アジア太平洋、中東・アフリカが網羅されており、各セグメントの市場規模(USD)と予測を提供しています。

世界の自動車用金属プレス加工市場は、2025年には1,081.3億米ドルに達し、2030年までに1,387.9億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、自動車生産の回復、燃費向上とEV航続距離延長のための軽量化推進、EVにおけるホットスタンピング製バッテリーエンクロージャーの成長、中国およびインドの自動車サプライチェーンの急速な回復が挙げられます。また、OEMによるメガスタンプボディ構造の採用や、ゼロ欠陥プレス加工を可能にするクローズドループデジタルツインの導入も重要な推進力となっています。

一方で、市場の成長を阻害する要因としては、鋼材およびアルミニウム価格の変動、熟練した金型職人の不足、サーボプレスおよび油圧プレスに対する高額な設備投資、地域的な金属供給の混乱などが挙げられます。

主要な洞察として、アジア太平洋地域は、中国とインドにおける大規模な車両生産と急速に成長するEVプログラムにより、市場収益の38.31%を占める最大の需要地域となっています。ホットスタンピングは、超高強度鋼製バッテリーエンクロージャーや安全部品の普及により、2030年までに年平均成長率5.23%で最も急速に成長するプロセスと見込まれています。燃費向上とEV航続距離延長のための軽量化目標が、OEMを6xxxおよび5xxxシリーズのアルミニウムパネルへと向かわせ、アルミニウムプレス加工の収益は年平均成長率5.26%で増加しています。サプライヤーは、リアルタイムで欠陥を予測するためにデジタルツインとインライン光学システムを導入しており、これにより不良品を最大40%削減し、納期遵守率を向上させています。市場の統合は、プレスラインへの高額な設備投資と、OEMによる地理的近接性の要求により、多くの生産者が地域に留まる傾向があり、市場集中度は中程度(スコア5)に留まっています。

本レポートでは、Magna International、Gestamp Automoción、Aisin Seikiなどの主要企業のプロファイル、市場集中度、戦略的動向、市場シェア分析も提供しています。また、市場の機会と将来の展望についても評価しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 自動車生産回復の増加

- 4.2.2 燃費向上とEV航続距離のための軽量化推進

- 4.2.3 EVにおける熱間プレスバッテリーエンクロージャーの成長

- 4.2.4 中国およびインドの自動車サプライチェーンの急速な回復

- 4.2.5 OEMによるメガスタンプボディ構造の採用

- 4.2.6 欠陥ゼロのスタンピングを可能にするクローズドループデジタルツイン

-

4.3 市場の阻害要因

- 4.3.1 変動する鉄鋼およびアルミニウム価格

- 4.3.2 熟練した金型職人の不足

- 4.3.3 サーボおよび油圧プレスへの高額な設備投資

- 4.3.4 地域的な金属供給の混乱

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測 (金額 (米ドル))

-

5.1 技術別

- 5.1.1 ブランキング

- 5.1.2 エンボス加工

- 5.1.3 コイニング

- 5.1.4 フランジ加工

- 5.1.5 曲げ加工

- 5.1.6 深絞り

- 5.1.7 その他

-

5.2 工程別

- 5.2.1 ロール成形

- 5.2.2 ホットスタンピング

- 5.2.3 板金成形

- 5.2.4 順送プレス加工

- 5.2.5 トランスファープレス加工

- 5.2.6 金属加工

- 5.2.7 その他

-

5.3 車種別

- 5.3.1 乗用車

- 5.3.2 小型商用車

- 5.3.3 中型および大型商用車

-

5.4 材料別

- 5.4.1 鋼

- 5.4.2 アルミニウム

- 5.4.3 その他

-

5.5 用途別

- 5.5.1 ボディパネル

- 5.5.2 トランスミッションおよび構造部品

- 5.5.3 排気部品

- 5.5.4 シャーシおよびサスペンション部品

- 5.5.5 その他

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 マグナ・インターナショナル

- 6.4.2 ヘスタンプ・オートモシオン

- 6.4.3 シャイロー・インダストリーズ

- 6.4.4 マーティンレア・インターナショナル

- 6.4.5 JBMグループ

- 6.4.6 アイシン精機

- 6.4.7 ジーテクト

- 6.4.8 タワー・インターナショナル

- 6.4.9 D&Hインダストリーズ

- 6.4.10 PDQツール&スタンピング

- 6.4.11 アルコア

- 6.4.12 アメリカン・インダストリアル・カンパニー

- 6.4.13 マナー・ツール&マニュファクチャリング

- 6.4.14 テンプコ・マニュファクチャリング

- 6.4.15 ウィスコンシン・メタル・パーツ

- 6.4.16 リンディ・マニュファクチャリング

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用金属プレス加工は、自動車製造において極めて重要な基盤技術でございます。この技術は、金属板を金型とプレス機械を用いて目的の形状に成形するもので、自動車の性能、安全性、コスト、そしてデザインに直接的な影響を与えます。

自動車用金属プレス加工とは、自動車部品を製造するために、金属板(主に鋼板やアルミニウム合金板)に金型とプレス機械を用いて圧力を加え、せん断、曲げ、絞りなどの塑性加工を施し、所望の形状に成形する技術の総称でございます。この加工法は、高精度かつ高効率で大量生産が可能であるという特長を持ち、自動車の軽量化、高強度化、そしてコスト削減に不可欠な役割を担っております。

プレス加工の種類は、その加工方法によって多岐にわたります。例えば、金属板を打ち抜いたり穴を開けたりする「せん断加工」、特定の角度に曲げる「曲げ加工」、カップ状や箱状の部品を成形する「絞り加工」、そして複雑な三次元形状を作り出す「成形加工」などがございます。自動車部品においては、これらの加工法が単独で、あるいは組み合わされて適用されます。具体的には、ボディの外板パネルや骨格部品、シャシー部品、エンジンや駆動系のカバー類、さらには内装部品の補強材など、自動車のほぼ全ての部位にプレス加工品が使用されております。材料としては、一般鋼板から高張力鋼板(ハイテン材)、超高張力鋼板、アルミニウム合金板などが用途に応じて使い分けられます。

自動車用金属プレス加工品は、その用途の広さが特徴でございます。最も代表的なのは、自動車の「ボディ」を構成する部品です。ドア、フェンダー、ボンネット、ルーフといった外板パネルは、美しい外観を形成し、空力性能や衝突安全性に寄与します。また、ピラーやフレーム、フロアパネルなどの骨格部品は、車両全体の強度と剛性を確保し、衝突時のエネルギー吸収において乗員保護の重要な役割を果たします。その他、サスペンション部品の一部、ブレーキ部品のブラケット、エンジンやトランスミッションのオイルパンやカバー類、シートフレームなど、自動車の機能部品や構造部品の多くがプレス加工によって製造されております。これらの部品は、軽量化による燃費向上やCO2排出量削減、高強度化による安全性向上に大きく貢献しております。

自動車用金属プレス加工の高度化は、様々な関連技術の進化によって支えられております。まず、「金型技術」は、プレス加工の精度、生産性、そして部品の品質を決定づける根幹であり、その設計、材料選定、加工技術が常に進化しております。次に、「プレス機械技術」では、高精度な成形を可能にするサーボプレスや、大型部品に対応する油圧プレスなど、多様な機械が開発され、高速化、省エネ化が進んでおります。また、「材料技術」の進化は不可欠であり、軽量化と高強度化を両立する高張力鋼板やアルミニウム合金の適用拡大、さらには異種材接合技術が重要性を増しております。「CAE(Computer Aided Engineering)」を用いたプレス成形シミュレーションは、金型設計の最適化や試作回数の削減、不良率の低減に大きく貢献しております。さらに、材料供給から部品搬送、金型交換に至るまでの「自動化・ロボット技術」は、生産性の向上と省人化を実現し、現代の自動車生産ラインには欠かせないものとなっております。加工後の「表面処理技術」や、部品同士を結合する「接合技術」(スポット溶接、レーザー溶接、接着など)も、最終製品の品質を保証する上で重要な関連技術でございます。

現在の自動車用金属プレス加工市場は、複数の大きな変化に直面しております。第一に、「環境規制の強化」は、燃費向上とCO2排出量削減のために、自動車のさらなる軽量化を強く求めております。これにより、高張力鋼板やアルミニウム合金といった軽量・高強度材料の適用が加速しております。第二に、「安全基準の高度化」は、衝突安全性向上のため、より高強度な材料の使用と複雑な形状の部品成形技術を必要としております。第三に、「EV(電気自動車)化の進展」は、従来のエンジン部品の需要を減少させる一方で、バッテリーケースやモーターハウジングといったEV特有の部品に対する新たなプレス加工需要を生み出しております。これらのEV部品は、大型化、複雑化、そして高い冷却性能や電磁シールド性能が求められるため、新たな技術的課題となっております。また、「CASE(Connected, Autonomous, Shared, Electric)」の進化は、自動運転センサーの搭載部位の精度要求や、車内空間の変化に伴う内装部品の多様化など、プレス加工品にも新たな要求をもたらしております。グローバルな競争環境の中で、コスト削減、品質向上、納期短縮への圧力は常に存在し、サプライチェーンの再編も進んでおります。

自動車用金属プレス加工の将来は、持続的な技術革新と市場の変化への適応が鍵となります。最も重要な方向性の一つは、「さらなる軽量化」の追求です。超高張力鋼板の適用拡大や、ホットスタンプ(熱間プレス)技術の進化は引き続き進むでしょう。また、アルミニウム合金やマグネシウム合金、さらにはCFRP(炭素繊維強化プラスチック)などの異種材料との複合化や、それらを効率的に接合する技術の高度化が不可欠となります。次に、「高機能化・高精度化」も重要なテーマです。複雑な形状の部品を一体成形することで部品点数を削減し、組立工程を簡素化する技術や、より高い寸法精度と表面品質を実現する技術が求められます。EV化の進展に伴い、大型で複雑なバッテリーケースや、高精度が要求されるモーターコアなどのEV特有部品への対応が喫緊の課題となります。生産現場においては、IoTやAIを活用した「スマートファクトリー化」が進展し、生産ラインの最適化、予知保全、データ駆動型品質管理が実現されるでしょう。また、「サステナビリティ」への貢献も重要であり、省エネルギー、省資源化、リサイクル可能な材料の使用、加工工程での廃棄物削減などが推進されます。これらの技術革新を支えるためには、高度な専門知識と技能を持つ「人材の育成」が不可欠であり、業界全体の課題として取り組んでいく必要がございます。自動車産業の変革期において、金属プレス加工技術は、その進化を通じて未来のモビリティ社会を支え続けることでしょう。