自動車用マイクロモーター市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

自動車用マイクロモーター市場レポートは、消費電力(11V未満、12V~24V、その他)、モータータイプ(DCモーター、ACモーター)、技術(ブラシ付きマイクロモーター、ブラシレスマイクロモーター)、用途(ボディエレクトロニクス、その他)、車両タイプ(乗用車、商用車)、販売チャネル(OEM、アフターマーケット)、および地域別に分類されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用マイクロモーター市場規模と予測レポート 2025 – 2030

市場概要

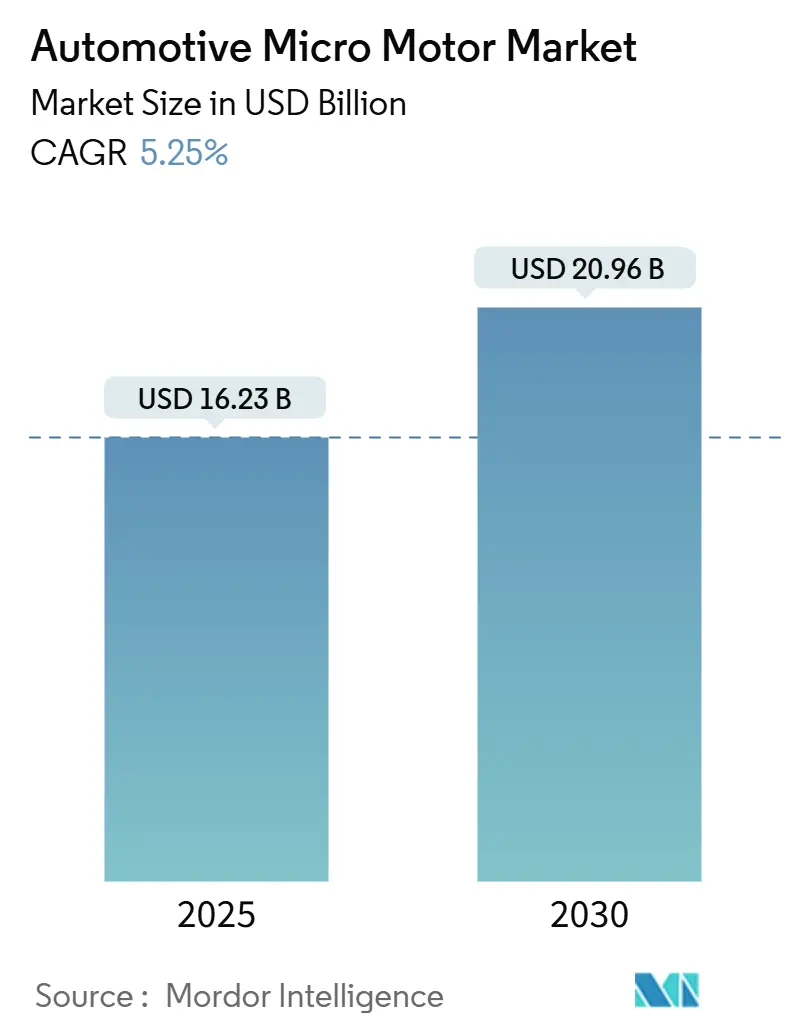

自動車用マイクロモーター市場は、2025年には162.3億米ドルに達し、2030年までに209.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.25%です。この成長は、電気自動車(EV)の生産台数の急速な増加、48Vマイルドハイブリッドアーキテクチャへの移行、およびパワートレイン、安全性、快適性モジュールにおける車両あたりのコンテンツ増加に起因しています。メーカーは、現地の調達規則に対応するため、地域生産拠点の規模を拡大しており、例えば日本電産(Nidec)は、自動車用マイクロモーター市場シェアをさらに獲得するため、E-Axleの生産能力拡大に70億米ドル以上を投じています。アジア太平洋地域は、中国の輸出リーダーシップに支えられ、引き続き需要の中心地であり、北米と欧州では高電圧プラットフォームがブラシレスモーター技術の最も速い採用を促しています。

主要なレポートのポイント

* 消費電力別: 2024年には12~24Vセグメントが42.44%の市場シェアを占め、市場を牽引しました。一方、48V超システムは2030年までに5.78%の最も高いCAGRを記録すると予測されています。

* モータータイプ別: 2024年にはDCモーターが59.65%の収益シェアを占めましたが、ACモーターは2030年までに6.5%のCAGRで拡大すると予測されています。

* 技術別: 2024年にはブラシレスモーターが自動車用マイクロモーター市場規模の54.22%を占め、5.44%のCAGRで成長しています。

* アプリケーション別: 2024年にはパワートレインおよびドライブトレインが33.56%の収益を占めましたが、安全性およびADASモジュールが5.53%の最も速いCAGRで進展しています。

* 車両タイプ別: 2024年には乗用車が67.65%のシェアを占めましたが、商用車はフリートの電動化により5.75%の最も速いCAGRを記録しています。

* 販売チャネル別: 2024年にはOEM出荷が収益の72.21%を占めましたが、アフターマーケットは交換需要により6.32%のCAGRで上昇しています。

* 地域別: 2024年にはアジア太平洋地域が収益の48.48%を占め、他のすべての地域を上回る6.20%のCAGRで成長すると予測されています。

世界の自動車用マイクロモーター市場のトレンドと洞察

促進要因(Drivers)

1. EV生産台数の急増:

世界のEV出荷台数は、引き続き軽自動車全体の成長を上回っています。純粋なバッテリーEVモデルは、熱管理、空力、ステアリング、ブレーキ、バッテリーパック冷却のために数十個の補助マイクロモーターに依存しています。トラクションモーターの生産量は2034年までに4倍に増加すると予測されており、この傾向はサブシステム全体の小型モーターに対する並行する需要につながります。中国が2023年に491万台の車両輸出を達成し、日本を追い抜いたことは、この変化を反映しており、自動車用マイクロモーター市場の多くがこの地域に集中しています。プレミアムEVにおける800Vアーキテクチャの採用は、炭化ケイ素デバイスを中心に構築されたマイクロモーター制御エレクトロニクスに対する性能基準をさらに高め、サプライヤーを堅牢な高周波ドライバーモジュールへと向かわせています。

2. 48Vマイルドハイブリッドアーキテクチャの台頭:

従来の12V電気システムから48Vシステムへの移行により、自動車メーカーは燃料消費量を最大15%削減できると同時に、アクティブサスペンション、スタートストップ、電動スーパーチャージャーなどの新しいマイクロモーターアプリケーションを可能にしています。2025年までに新車の10台に1台が48Vシステムを搭載すると予測されており、これに伴い48Vバッテリーセグメントも上昇すると予想され、自動車用マイクロモーター市場に大きな設計機会をもたらしています。テスラがCybertruckで48V配線を採用したことは、業界全体の変換を加速させていますが、従来のメーカーは、より高い電圧に対応するためにハーネス、コネクタ、検証ツールを刷新する必要があります。

3. 高級・プレミアム内装への需要増加:

プレミアムモデルには、複数のゾーン空調ブロワー、ハプティックシート、アダプティブ照明アレイが統合されており、それぞれが静音動作と長寿命を保証する精密マイクロモーターによって駆動されています。8万米ドルを超える価格帯の車両の世界出荷台数は、裕福な消費者がキャビンテクノロジーを優先するため、引き続き増加しています。エレクトロニクスが製造コストに占める割合が増加しており、自動車メーカーはコンパクトなブラシレス設計によって駆動されるイオナイザー、香りディスペンサー、アクティブノイズキャンセリングモジュールを追加するよう促されています。Tier-1サプライヤーは、シート、ステアリングコラム、HVACアクチュエーター間でステーター設計を共有するモジュラーモータープラットフォームを開発することで、増大する内装の複雑さに対処し、規模の経済と市場投入までの時間を改善しています。

4. 車両の軽量化と部品の小型化推進:

厳格な効率規制により、OEMは車両質量を削減するよう促されており、マイクロモーターアセンブリにおける軽量ポリマー、アルミニウム巻線、カーボンナノチューブコイルの需要が倍増しています。韓国科学技術院は、ローター重量を削減しながら電力密度を高めるナノチューブモーターを実証しており、これはスペースが限られたEVモジュールに直接的な影響を与える革新です。サプライヤーがスチール製ハウジングを高強度熱可塑性プラスチックに置き換えることで、自動車用複合材料の収益が2032年までに倍増すると推定されています。Vitescoの2024年トレンドレビューでは、トルクを犠牲にすることなくパッケージサイズを縮小するアルミニウム巻線が強調されており、これは次世代ブラシレスプラットフォームにとって極めて重要な機能です。

5. アクティブエアロダイナミクスシステムへの統合:

アクティブグリルシャッターや車高調整コントローラーなど、抗力を低減し、航続距離を最大15%向上させるシステムにマイクロモーターが統合されています。

6. キャビンウェルネス機能の普及:

イオナイザーや香りディスペンサーなどのキャビンウェルネスデバイスは、特に高級トリムにおいて、さらなる需要を生み出しています。

抑制要因(Restraints)

1. 希土類磁石価格の上昇傾向:

永久磁石の価格変動は、自動車用マイクロモーターサプライヤーにとって最も深刻なコスト課題です。ネオジムのスポット価格は過去1年間で42%下落しましたが、中国が輸出規制を強化するにつれて、長期的な供給リスクが迫っています。磁石の出荷が滞ると生産停止を報告する車両プログラムもすでにあります。業界関係者は調達を多様化しており、例えば日本電産は2025年に米国で生産されるNoveon Ecoflux磁石を採用する契約を締結し、通貨や地政学的なショックを緩和する狙いがあります。

2. サプライチェーンの混乱:

半導体不足、COVID-19パンデミック、ウクライナ紛争などの出来事は、自動車産業全体のサプライチェーンに大きな混乱をもたらしました。マイクロモーターの生産も例外ではなく、部品の遅延やコスト増に直面しています。

3. 技術的な複雑さと統合の課題:

自動車の電子システムはますます複雑化しており、新しいマイクロモーターを既存のシステムに統合するには、高度なエンジニアリングとテストが必要です。これにより、開発コストと時間が大幅に増加する可能性があります。

4. 厳格な規制と安全基準:

自動車部品は、安全性と信頼性に関する非常に厳格な規制と基準を満たす必要があります。マイクロモーターも例外ではなく、これらの要件を満たすための設計、製造、テストには多大な投資が必要です。

機会(Opportunities)

1. 電気自動車(EV)市場の拡大:

EVは、従来のICE(内燃機関)車と比較して、より多くのマイクロモーターを使用します。例えば、バッテリー管理システム、冷却システム、回生ブレーキシステムなど、EV特有の機能には多数の小型モーターが必要です。EV市場の急速な成長は、マイクロモーターメーカーにとって大きな成長機会を提供します。

2. 自動運転技術の進化:

レベル2以上の自動運転システムでは、センサーのクリーニング、ステアリングアシスト、ブレーキ制御など、多くの機能にマイクロモーターが不可欠です。自動運転技術の普及に伴い、これらのモーターの需要は飛躍的に増加すると予想されます。

3. パーソナライゼーションと快適性への需要増加:

消費者は、シートマッサージ、アンビエント照明、高度なHVACシステムなど、よりパーソナライズされた快適な車内体験を求めています。これらの機能の多くは、精密な動きを制御するマイクロモーターに依存しており、高級車セグメントを中心に需要が高まっています。

4. 新興市場での自動車販売の増加:

アジア太平洋地域やラテンアメリカなどの新興市場では、自動車の販売台数が継続的に増加しており、これによりマイクロモーターの全体的な需要も押し上げられています。これらの市場では、基本的な機能から高度な快適機能まで、幅広い用途でマイクロモーターが採用されています。

課題(Challenges)

1. 小型化と高効率化の要求:

自動車のスペースは限られており、特にEVではバッテリーやその他の主要コンポーネントが多くのスペースを占めます。そのため、マイクロモーターにはより小型で、かつ高効率であることが求められます。これは、性能を維持しつつサイズを縮小するという技術的な課題を伴います。

2. コスト競争の激化:

自動車産業は非常に競争が激しく、部品サプライヤーは常にコスト削減のプレッシャーにさらされています。マイクロモーターメーカーは、品質と性能を維持しながら、コスト効率の高いソリューションを提供する必要があります。

3. ソフトウェアとハードウェアの統合の複雑さ:

現代の自動車は、ハードウェアとソフトウェアが密接に連携して動作します。マイクロモーターも例外ではなく、車両の電子制御ユニット(ECU)や他のシステムとのシームレスな統合が必要です。この統合の複雑さは、開発プロセスにおける大きな課題となります。

4. 環境規制と持続可能性への対応:

自動車産業全体で、環境負荷の低減と持続可能性への取り組みが強化されています。マイクロモーターの製造においても、環境に配慮した材料の使用や、エネルギー効率の高い生産プロセスの導入が求められています。

市場セグメンテーション(Market Segmentation)

自動車用マイクロモーター市場は、用途、タイプ、車両タイプ、地域に基づいてセグメント化できます。

用途別(By Application):

* ボディ&シャシー(例: パワーウィンドウ、シート調整、ミラー調整、ワイパー、ドアロック、アクティブエアロダイナミクス)

* パワートレイン(例: スロットルバルブ、EGRバルブ、燃料ポンプ、ターボチャージャーアクチュエーター)

* 安全性&セキュリティ(例: ABS、ESC、エアバッグ展開、ADASセンサークリーニング)

* HVAC(例: ブロワーモーター、ダンパー制御)

* インフォテインメント&テレマティクス(例: ディスプレイ調整、CD/DVDローダー)

* その他(例: キャビンウェルネス機能、ステアリングアシスト)

タイプ別(By Type):

* DCブラシモーター(例: 永久磁石DCモーター、コアレスDCモーター)

* ブラシレスDC(BLDC)モーター

* ステッピングモーター

* その他(例: ボイスコイルモーター)

車両タイプ別(By Vehicle Type):

* 乗用車(セダン、SUV、ハッチバックなど)

* 商用車(小型商用車、大型商用車)

* 電気自動車(BEV、PHEV、HEV)

地域別(By Region):

* 北米(米国、カナダ、メキシコ)

* ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、その他のヨーロッパ諸国)

* アジア太平洋地域(中国、日本、インド、韓国、その他のアジア太平洋諸国)

* 南米(ブラジル、アルゼンチン、その他の南米諸国)

* 中東&アフリカ(UAE、サウジアラビア、南アフリカ、その他の中東&アフリカ諸国)

主要企業(Key Players)

自動車用マイクロモーター市場の主要企業には、以下のような企業が含まれます。

* 日本電産株式会社(Nidec Corporation)

* デンソー株式会社(Denso Corporation)

* ボッシュ株式会社(Robert Bosch GmbH)

* ミツバ株式会社(Mitsuba Corporation)

* マブチモーター株式会社(Mabuchi Motor Co., Ltd.)

* ジョンソン・エレクトリック・ホールディングス・リミテッド(Johnson Electric Holdings Ltd.)

* ZFフリードリヒスハーフェンAG(ZF Friedrichshafen AG)

* コンチネンタルAG(Continental AG)

* デルファイ・テクノロジーズ(Delphi Technologies – BorgWarnerの一部)

* ヴァレオ(Valeo S.A.)

* ブロゼ・ファールツォイクタイルGmbH&Co. KG(Brose Fahrzeugteile GmbH & Co. KG)

* シェフラーAG(Schaeffler AG)

* マグナ・インターナショナル(Magna International Inc.)

* ステランティス(Stellantis N.V. – 内部供給および外部調達)

これらの企業は、製品開発、戦略的提携、M&A、地域拡大などの戦略を通じて市場での競争力を維持・強化しています。特に、EVや自動運転技術の進化に対応するため、高効率で小型、かつ信頼性の高いマイクロモーターの開発に注力しています。

本レポートは、自動車用マイクロモーター市場に関する詳細な分析を提供しています。対象となるのは、乗用車および商用車に搭載される1kW未満の工場製マイクロモーターで、パワーウィンドウ、HVACフラップ、シートモジュール、パワーステアリング、ADASカメラ作動、e-アクスル補助といった幅広い機能に使用されます。これには、ブラシ付きDCモーター、ブラシレスDCモーター、低電力ACモーターの設計が含まれますが、産業用マイクロモーター、インホイールハブドライブ、非自動車アフターマーケット改造は本調査の範囲外とされています。

市場の成長を牽引する主な要因としては、電気自動車(EV)の生産量急増、高級・プレミアムインテリアへの需要の高まり、車両の軽量化と部品の小型化推進が挙げられます。また、48Vマイルドハイブリッドアーキテクチャの普及、アクティブエアロダイナミクスシステムへの統合、イオナイザーや香りディスペンサーなどのキャビンウェルネス機能の拡大も、市場の拡大に寄与しています。一方で、市場の成長を抑制する要因も存在します。希土類磁石の価格上昇傾向、絶え間ない技術アップグレードによるユニットコストの増加、厳しい公差仕様がもたらす認定コストの上昇、そしてピエゾアクチュエーターといった代替技術の台頭が、課題として挙げられています。

本市場は堅調な成長が見込まれており、2025年には162.3億米ドルに達し、2030年までには約209.6億米ドルに成長すると予測されています。電力消費別に見ると、12~24Vセグメントが2024年に42.44%の市場シェアでリードしていますが、48V超のプラットフォームは2030年まで年平均成長率(CAGR)5.78%と最も高い成長率を記録すると見込まれています。技術面では、高効率、静音性、長寿命といった利点を持つブラシレスマイクロモーターが人気を集めており、2024年の収益の54.22%を占め、5.44%のCAGRで成長しています。

市場は、電力消費(11V未満、12~24V、25~48V、48V超)、モータータイプ(DCモーター、ACモーター)、技術(ブラシ付き、ブラシレス)、用途(ボディエレクトロニクス、パワートレイン&ドライブトレイン、シャシー&ステアリング、安全&ADASモジュール、インフォテインメント&コネクティビティ)、車両タイプ(乗用車、商用車)、販売チャネル(OEM、アフターマーケット)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)といった多角的な視点から詳細に分析されています。地域別では、アジア太平洋地域が世界の収益の48.48%を占め、6.20%のCAGRで拡大する主要な市場です。これは、中国のEV輸出の強さと、この地域のサプライチェーンの深さに牽引されています。競争環境の分析では、市場集中度、主要企業の戦略的動き、市場シェアが評価されており、Nidec Corporation、Johnson Electric Holdings Ltd.、Mabuchi Motor Co., Ltd.、Maxon Motor AG、Mitsuba Corporation、Denso Corporation、Robert Bosch GmbH、Continental AG、Valeo SAなど、多数の主要企業がプロファイルされています。

本レポートの調査方法論は、その信頼性と透明性において特筆すべきものです。一次調査ではティア1アクチュエータ専門家、マイクロモーターコイルサプライヤー、EVプラットフォームエンジニアへの綿密なインタビューを実施し、二次情報源では得られない詳細な情報を検証しています。デスク調査では、OICA、UN Comtrade、SAE、JSAE、Questel、NHTSA、China MIITといった公的機関の統計、技術論文、特許分析、政策発表、企業報告書など、多岐にわたる情報源を活用しています。市場規模の算出と予測には、軽自動車および大型車の生産台数を基点としたトップダウンアプローチと、サプライヤーの収益ロールアップやチャネルマージンのクロスチェックといったボトムアップ検証を組み合わせ、データの精度を高めています。データ検証は、自動異常スキャン、シニアアナリストによるピアレビュー、必要に応じた追加ヒアリングという三層の厳格なプロセスを経て行われ、モデルは毎年更新されるほか、関税変更やOEM工場閉鎖といった主要なイベント発生時には中間更新が実施されます。本レポートは、車両レベルの設置実態に根差し、サプライチェーンからの直接的な検証を行うことで、意思決定者が信頼できる、再現性のあるベースラインを提供しています。

本レポートは、自動車用マイクロモーター市場に関する以下の主要な質問に明確な回答を提供します。

– 市場規模、成長率、主要トレンドは何か?

– 主要な市場セグメント、アプリケーション、地域は何か?

– 競争環境と主要プレーヤーの戦略はどうか?

– 将来の市場機会と課題は何か?

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EV生産量の急増

- 4.2.2 高級・プレミアム内装への需要の高まり

- 4.2.3 車両の軽量化と部品の小型化推進

- 4.2.4 48Vマイルドハイブリッドアーキテクチャの台頭

- 4.2.5 アクティブエアロダイナミクスシステムへの統合

- 4.2.6 キャビンウェルネス機能(イオナイザー、芳香剤ディスペンサー)の普及

-

4.3 市場の阻害要因

- 4.3.1 希土類磁石価格の上昇傾向

- 4.3.2 絶え間ない技術アップグレードによるユニットコストの高騰

- 4.3.3 厳しい公差仕様による認定コストの上昇

- 4.3.4 新たなピエゾアクチュエータ代替品の出現

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(USD)および数量(単位))

-

5.1 消費電力別

- 5.1.1 11 V未満

- 5.1.2 12~24 V

- 5.1.3 25~48 V

- 5.1.4 48 V超

-

5.2 モータータイプ別

- 5.2.1 DCモーター

- 5.2.2 ACモーター

-

5.3 技術別

- 5.3.1 ブラシ付きマイクロモーター

- 5.3.2 ブラシレスマイクロモーター

-

5.4 用途別

- 5.4.1 ボディエレクトロニクス(窓、シート、ミラー)

- 5.4.2 パワートレイン&ドライブトレインシステム

- 5.4.3 シャーシ&ステアリング

- 5.4.4 安全性&ADASモジュール

- 5.4.5 インフォテインメント&コネクティビティ

-

5.5 車種別

- 5.5.1 乗用車

- 5.5.2 商用車

-

5.6 販売チャネル別

- 5.6.1 OEM

- 5.6.2 アフターマーケット

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 その他の北米地域

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米地域

- 5.7.3 欧州

- 5.7.3.1 ドイツ

- 5.7.3.2 英国

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 ロシア

- 5.7.3.7 その他の欧州地域

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 インド

- 5.7.4.4 韓国

- 5.7.4.5 オーストラリア&ニュージーランド

- 5.7.4.6 その他のアジア太平洋地域

- 5.7.5 中東・アフリカ

- 5.7.5.1 サウジアラビア

- 5.7.5.2 アラブ首長国連邦

- 5.7.5.3 トルコ

- 5.7.5.4 南アフリカ

- 5.7.5.5 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Nidec Corporation

- 6.4.2 Johnson Electric Holdings Ltd.

- 6.4.3 Mabuchi Motor Co., Ltd.

- 6.4.4 Maxon Motor AG

- 6.4.5 Mitsuba Corporation

- 6.4.6 Buhler Motor GmbH

- 6.4.7 Denso Corporation

- 6.4.8 Robert Bosch GmbH

- 6.4.9 Continental AG

- 6.4.10 Valeo SA

- 6.4.11 Brose Fahrzeugteile SE

- 6.4.12 Ametek Inc.

- 6.4.13 MinebeaMitsumi Inc.

- 6.4.14 Mitsumi Electric Co., Ltd.

- 6.4.15 Shenzhen Kinmore Motor Co.

- 6.4.16 Constar MicroMotor

- 6.4.17 Wellings Holdings Ltd.

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用マイクロモーターは、現代の自動車に不可欠な小型精密駆動装置であり、車両の安全性、快適性、利便性、そして環境性能の向上に多大な貢献をしています。電動化や高機能化が進む自動車産業において、その重要性はますます高まっています。

自動車用マイクロモーターとは、自動車の様々な機能を電動で制御するために用いられる、直径数ミリから数十ミリ程度の小型モーターの総称です。これらは、単に回転するだけでなく、精密な位置決めや速度制御、トルク制御を可能にし、車両の多岐にわたるシステムに組み込まれています。その役割は、ドライバーや乗員の快適性を高めるものから、車両の走行性能や安全性を直接左右するものまで広範に及びます。

自動車用マイクロモーターには、用途や要求される性能に応じて様々な種類があります。最も一般的に使用されるのは、シンプルでコスト効率に優れるDCブラシモーターです。これはパワーウィンドウや電動ミラー、シート調整など、比較的単純な動作を担う箇所で広く採用されています。一方、高効率、長寿命、低ノイズ、高精度が求められる用途では、ブラシレスDCモーター(BLDCモーター)が主流です。電動パワーステアリング、電動ブレーキ、HVAC(空調)システムのブロワー、燃料ポンプなど、信頼性と性能が重視される基幹部品に多く見られます。また、正確な位置決めが必要なメーター類やエアコンのルーバー制御、ヘッドライトの光軸調整などには、ステップ単位で精密な角度制御が可能なステッピングモーターが用いられます。さらに、高速応答性と高精度なリニア動作が特徴のボイスコイルモーター(VCM)は、カメラのオートフォーカスやヘッドアップディスプレイのミラー制御といった、より微細な動きが求められる分野で活用されています。

自動車用マイクロモーターの用途は非常に多岐にわたります。快適性・利便性の面では、パワーウィンドウ、電動格納ミラー、電動シート、サンルーフ、電動テールゲート、エアコンのルーバーやブロワーファンなどが挙げられます。安全性においては、アンチロック・ブレーキ・システム(ABS)や横滑り防止装置(ESC)のアクチュエーター、電動パーキングブレーキ、電動パワーステアリング、ヘッドライトの光軸調整、ワイパー、ウォッシャーポンプなど、車両の基本性能を支える重要な役割を担っています。走行性能や環境性能の向上にも寄与しており、燃料ポンプ、スロットルバルブ、EGR(排気再循環)バルブ、ターボチャージャーのアクチュエーター、電動ウォーターポンプ、電動オイルポンプなどがその例です。さらに、カーナビゲーションシステムのディスク駆動部やディスプレイの角度調整、ヘッドアップディスプレイなど、情報・エンターテイメントシステムにも不可欠です。電気自動車(EV)やハイブリッド車(HV)では、バッテリー冷却ファンや充電ポートのロック機構など、電動車特有の新たな用途も生まれています。

自動車用マイクロモーターの性能を最大限に引き出すためには、様々な関連技術が不可欠です。まず、モーターの動作を精密に制御する制御技術が挙げられます。ECU(Electronic Control Unit)による高度なアルゴリズム制御や、CAN(Controller Area Network)などの車載ネットワークを介した連携、PWM(Pulse Width Modulation)制御による速度・トルク調整などがこれにあたります。また、モーターの効率や出力を高めるためには、材料技術の進化が重要です。高性能なネオジム磁石などの永久磁石や、低摩擦・高耐久性のベアリング、過酷な車載環境に耐えうる耐熱性・耐振動性材料の開発が進められています。限られたスペースに搭載するためには、小型化・軽量化技術も欠かせません。高密度巻線技術や一体成形技術、CAE(Computer Aided Engineering)を用いた最適設計により、さらなる小型・軽量化が図られています。加えて、車室内での快適性を確保するためのノイズ・振動対策や、他の電子機器への影響を抑える電磁ノイズ(EMI)対策、そして何よりも自動車部品に求められる信頼性・耐久性評価技術が、これらのモーターの品質を保証しています。

自動車用マイクロモーター市場は、近年、複数の要因によって大きく成長しています。最も大きな推進力となっているのは、世界的な自動車の電動化の進展です。EVやHEVの普及に伴い、従来の油圧式や機械式システムが電動アクチュエーターに置き換えられ、バッテリー冷却や熱マネジメント、電動ポンプなど、新たなマイクロモーターの需要が創出されています。また、自動運転技術やADAS(先進運転支援システム)の進化も市場を牽引しています。センサーのクリーニング、カメラの角度調整、ヘッドアップディスプレイなど、高精度なモーターの需要が増加しており、これらのシステムでは冗長性やフェイルセーフ機能が求められるため、より高度な信頼性が要求されます。さらに、消費者の快適性・利便性への追求も市場拡大の一因です。電動シートや電動テールゲート、スマートエントリーシステムなど、ユーザーエクスペリエンスを向上させるための機能が多様化し、搭載されるモーターの数も増加傾向にあります。加えて、世界的な環境規制の強化は、燃費向上やCO2排出量削減のために、より高効率なモーターへのシフトを促しています。これらの要因が複合的に作用し、自動車用マイクロモーターは自動車産業の変革期において、その存在感を一層強めています。

自動車用マイクロモーターの将来は、さらなる技術革新と市場の拡大が予測されます。技術面では、限られたスペースへの搭載とバッテリー消費の抑制のため、さらなる小型化・高効率化が追求されるでしょう。GaN(窒化ガリウム)やSiC(炭化ケイ素)といった次世代パワー半導体との組み合わせにより、モータードライバーの小型化と高効率化が一段と進むと見られています。また、AIやIoTとの連携による高機能化・インテリジェント化も進展し、予知保全や自己診断機能、より複雑な協調制御が可能になるでしょう。自動運転の普及に伴い、モーターは故障が許されない重要部品としての位置づけが強化されるため、信頼性・耐久性の飛躍的な向上が不可欠となります。冗長設計やフェイルオペレーショナル機能の導入が一般的になるかもしれません。コスト競争力の強化も引き続き重要な課題であり、量産効果や新材料・新工法の導入による低コスト化が進められるでしょう。将来的には、車室内のパーソナライズ機能や、モビリティサービスにおける新たなアクチュエーター、さらには空飛ぶクルマ(eVTOL)のような次世代モビリティへの応用など、新たな用途の開拓も期待されています。自動車用マイクロモーターは、未来のモビリティ社会を支える基盤技術として、その進化を止めることはありません。