車載MLCC市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

自動車用MLCC市場レポートは、誘電体タイプ(クラス1およびクラス2)、ケースサイズ(201、402、603、1005など)、電圧(低電圧(100V以下)、中電圧(100-500V)、高電圧(500V超))、MLCC実装タイプ(メタルキャップ、ラジアルリード、表面実装)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

車載MLCC市場規模とシェア分析:成長トレンドと予測(2025年~2030年)

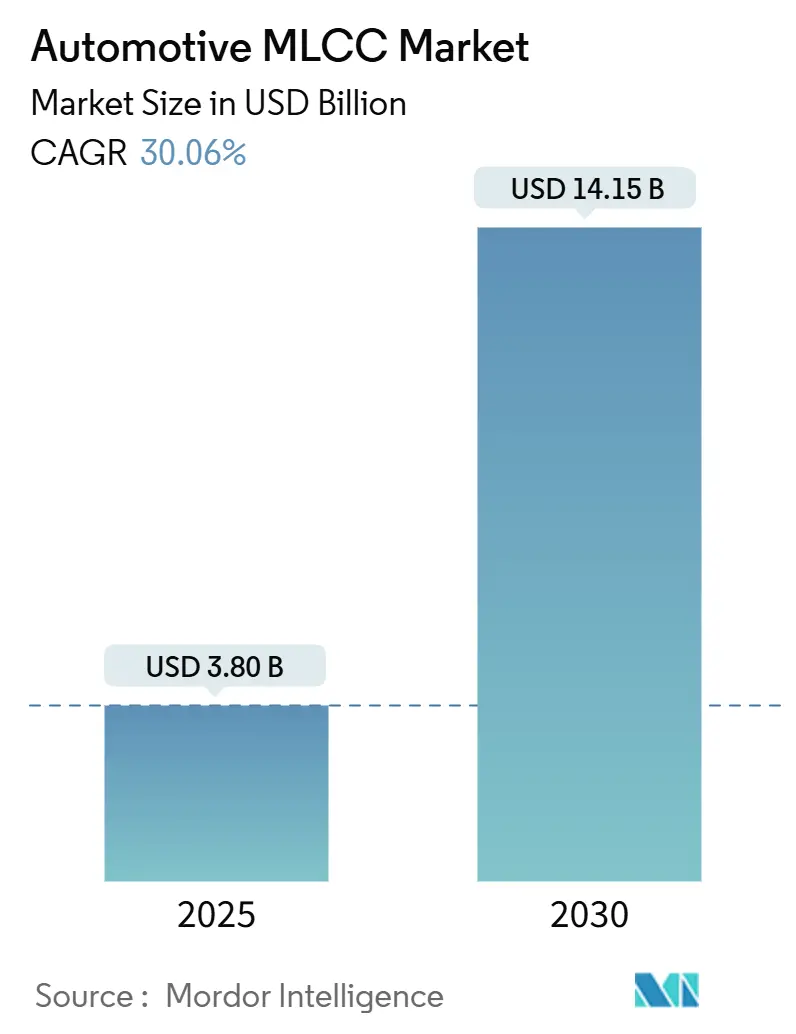

# 市場概要

車載MLCC(積層セラミックコンデンサ)市場は、2025年に38億米ドルに達し、2030年には141.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は30.06%と非常に高い伸びを示しています。この顕著な成長は、自動車の電動化の加速、先進運転支援システム(ADAS)の普及、および800V電気システムへの移行によって、車両あたりのMLCC搭載量が増加していることに起因します。

村田製作所、TDK、サムスン電機などの主要企業は、基板の小型化、高電圧耐性、ソフトターミネーションの信頼性向上に大規模な投資を行い、車載認定の確保に注力しています。バッテリー電気自動車(BEV)は、トラクションインバーター、車載充電器、高度な熱管理回路がそれぞれ高密度なデカップリングとEMI抑制を必要とするため、内燃機関(ICE)プラットフォームの3倍以上のMLCCを消費します。また、分散型ECUからドメインおよびゾーンコントローラーへの継続的な移行は、モジュール数が減少しても、より強力なモジュールにおける電力供給要件を強化し、ユニットあたりのMLCC価値を拡大しています。

短期的な供給リスクとして、スマートフォンと車載用途間の容量配分の変動や、ニッケルやパラジウムなどのセラミック材料コストの高騰が挙げられますが、義務化された機能安全のアップグレードやゼロエミッション車両への世界的な政策推進により、長期的な成長の見通しは依然として高いです。

本市場レポートは、誘電体タイプ(クラス1、クラス2)、ケースサイズ(201、402、603、1005など)、電圧(低電圧(100V以下)、中電圧(100-500V)、高電圧(500V超))、MLCC実装タイプ(メタルキャップ、ラジアルリード、表面実装)、および地域別に市場をセグメント化し、金額(米ドル)で予測を提供しています。

# 主要な市場動向

成長要因

1. 技術集約型ADASアーキテクチャによる高容量密度化の要求: LiDAR、高解像度カメラ、レーダー、ニューラルネットワークプロセッサの統合により、広範な周波数スペクトルにわたる厳格な電力供給ネットワークの安定性が求められています。集中型コンピューティングドメインへの統合はスイッチングノイズを集中させるため、デカップリングコンデンサは低い等価直列抵抗とインダクタンスを示しつつ、限られたフットプリントに収まる必要があります。村田製作所の0.4×0.2mm、約100nFの部品は、信頼性を犠牲にすることなくセンサーの小型化を維持し、2025年の量産開始によりTier 1カメラモジュールの基板面積削減を可能にします。自動車のEMC規格、特にCISPR 25 Class 5は、各シリアライザー・デシリアライザーレーンと高速インターフェースPHYが局所的なバイパスを必要とするため、MLCCの搭載数を増加させています。自動車メーカーがレベル3の自動運転を中級車に拡大するにつれて、車両あたりのADAS MLCCソケット総数は2028年までにさらに40%増加すると予測されており、この要因の中期的な影響を確固たるものにしています。

2. パワートレインの急速な電動化と800Vプラットフォーム: 400Vから800Vへの移行は、ピーク充電時間を半分にし、銅の重量を削減しますが、受動部品にはより急峻なdv/dtとコロナストレスがかかります。炭化ケイ素(SiC)MOSFETインバーターはより高い周波数で動作し、より高い電圧と電流を処理するため、MLCCにはより高い耐電圧と信頼性が求められます。この800Vプラットフォームへの移行は、オンボードチャージャー(OBC)、DC-DCコンバーター、トラクションインバーターなどの主要な電動パワートレインアプリケーションにおいて、より堅牢なMLCCの需要を促進します。特に、SiCベースのインバーターは、スイッチング速度が速いため、高周波ノイズ抑制と共振対策のためのMLCCの重要性を増大させます。これにより、より高い定格電圧、より低いESR、そしてより優れた温度安定性を持つMLCCが不可欠となります。これらの要求を満たすために、MLCCメーカーは、より小型で高容量、かつ高耐圧の製品開発に注力しており、電動車の性能向上とコスト効率化に貢献しています。

3. 車載インフォテインメントとコネクティビティの進化: 車載インフォテインメントシステムは、高解像度ディスプレイ、高速プロセッサー、そして5G接続などの先進機能を統合することで、ますます複雑化しています。これらのシステムは、大量のデータを処理し、複数の機能を同時に実行するため、安定した電力供給と効果的なノイズ抑制が不可欠です。MLCCは、プロセッサーやメモリのデカップリング、電源ラインのフィルタリング、そして高速データ通信ラインのEMC対策において重要な役割を果たします。特に、5GモジュールやWi-Fi 6Eなどのワイヤレス通信機能の搭載は、高周波特性に優れたMLCCの需要を押し上げています。また、複数のディスプレイやセンサー、ECU間のデータ伝送を担うギガビットイーサネットなどの高速インターフェースの普及も、信号品質を維持するためのMLCCの搭載数を増加させています。これらのトレンドは、車載インフォテインメントシステムにおけるMLCCの搭載密度と性能要求を継続的に高めています。

本レポートは、車載用積層セラミックコンデンサ(MLCC)市場の詳細な分析を提供しています。

エグゼクティブサマリーと主要な調査結果

市場規模は、2025年に38億米ドルと評価され、2030年には141.5億米ドルに達すると予測されており、2025年から2030年までの年間平均成長率(CAGR)は30.06%と非常に高い成長が見込まれています。地域別では、アジア太平洋地域が収益の57.69%を占め、中国のEV生産規模と日本の先進的な部品エコシステムが成長を牽引しています。主要サプライヤーとしては、村田製作所が世界の車載MLCC売上高の約40~50%を占める最大の企業です。誘電体タイプ別では、安全性が重視される車載回路に求められる優れた温度安定性により、Class 1 MLCCが62.70%のシェアを占めています。

市場の推進要因

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 技術集約型ADAS(先進運転支援システム)アーキテクチャにおける高静電容量密度への要求。

* パワートレインの急速な電動化と800Vプラットフォームの普及。

* OEM(自動車メーカー)によるドメインおよびゾーンE/E(電気/電子)アーキテクチャへの移行。

* OEMのより厳格なディレーティングガイドラインが高クラスMLCCの需要を促進。

* SiC(炭化ケイ素)パワーモジュールの採用が高電圧MLCCのソケット数を増加。

* 保険会社主導の予知保全テレマティクスECU(電子制御ユニット)の義務化。

市場の抑制要因

一方で、市場の制約要因としては、以下の課題が挙げられます。

* スマートフォンと自動車の生産能力競合による需給の変動性。

* ニッケルやパラジウムなどのセラミック材料コストの高騰。

* EVインバーターにおける品質関連の故障(AEC-Q200 rev-D規格関連)。

* 1µF/1kVを超えるトラクションインバーターでOEMがフィルムコンデンサを好む傾向。

市場のセグメンテーションと予測

本レポートでは、以下の様々なセグメントで市場規模と成長予測を分析しています。

* 誘電体タイプ別: Class 1、Class 2

* ケースサイズ別: 201、402、603、1005、1210、その他

* 電圧別: 低電圧(100V以下)、中電圧(100~500V)、高電圧(500V超)

* MLCC実装タイプ別: メタルキャップ、ラジアルリード、表面実装

* 地域別: 北米(米国、その他北米)、欧州(ドイツ、英国、その他欧州)、アジア太平洋(中国、インド、日本、韓国、その他アジア太平洋)、その他地域

競争環境

競争環境については、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイルが詳細に記述されています。主要企業には、京セラAVXコンポーネンツ、村田製作所、サムスン電機、TDK、太陽誘電、Yageo、Vishay Intertechnologyなどが含まれます。

調査方法論

調査方法論は、データポイントの特定、主要変数の特定、市場モデルの構築、および広範な一次調査による検証を含む堅牢なアプローチを採用しており、市場の包括的な理解と正確な予測を可能にしています。

市場の機会と将来の展望

市場の機会と将来の展望についても評価されており、未開拓のニーズや将来の成長分野が特定されています。

このレポートは、車載MLCC市場の現状と将来の動向を理解するための重要な情報源となります。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 技術集約型ADASアーキテクチャはより高い静電容量密度を必要とする

- 4.2.2 パワートレインと800Vプラットフォームの急速な電動化

- 4.2.3 OEMのドメインおよびゾーンE/Eアーキテクチャへの移行

- 4.2.4 より厳格なOEMのディレーティングガイドラインが上位クラスMLCCの需要を促進

- 4.2.5 SiCパワーモジュールの採用が高電圧MLCCソケットを後押し

- 4.2.6 予測保全テレマティクスECUに対する保険主導の義務化

-

4.3 市場の阻害要因

- 4.3.1 スマートフォンと自動車の生産能力の競合による需給の変動

- 4.3.2 セラミック材料費(ニッケル、パラジウム)の高騰

- 4.3.3 EVインバーターにおける品質関連のフィールド故障(AEC-Q200 rev-D)

- 4.3.4 1 µF/1 kV以上のトラクションインバーターにおけるフィルムコンデンサーに対するOEMの選好

- 4.4 マクロ経済要因の影響

- 4.5 産業バリューチェーン分析

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5つの力

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 誘電体タイプ別

- 5.1.1 クラス1

- 5.1.2 クラス2

-

5.2 ケースサイズ別

- 5.2.1 201

- 5.2.2 402

- 5.2.3 603

- 5.2.4 1005

- 5.2.5 1210

- 5.2.6 その他のケースサイズ

-

5.3 電圧別

- 5.3.1 低電圧 (100 V以下)

- 5.3.2 中電圧 (100 – 500 V)

- 5.3.3 高電圧 (500 V超)

-

5.4 MLCC実装タイプ別

- 5.4.1 メタルキャップ

- 5.4.2 ラジアルリード

- 5.4.3 表面実装

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋地域

- 5.5.4 その他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 京セラAVXコンポーネンツ株式会社

- 6.4.2 村田製作所

- 6.4.3 サムスン電機株式会社

- 6.4.4 TDK株式会社

- 6.4.5 太陽誘電株式会社

- 6.4.6 ヤーゲオ株式会社

- 6.4.7 ビシェイ・インターテクノロジー株式会社

- 6.4.8 ワルシン・テクノロジー株式会社

- 6.4.9 ヴュルト・エレクトロニクスGmbH & Co. KG

- 6.4.10 サムファ・キャパシター株式会社

- 6.4.11 日本ケミコン株式会社

- 6.4.12 丸和株式会社

- 6.4.13 ケメット株式会社

- 6.4.14 パナソニック インダストリー株式会社

- 6.4.15 ローム株式会社

- 6.4.16 ホーリーストーン・エンタープライズ株式会社

- 6.4.17 潮州三環(集団)股份有限公司

- 6.4.18 深センサンロードエレクトロニクス株式会社

- 6.4.19 ダーフォン・エレクトロニクス株式会社

- 6.4.20 タイテック・アドバンスト・エレクトロニクス株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

車載MLCC(積層セラミックコンデンサ)は、自動車の電子制御ユニット(ECU)や各種電装品に不可欠な電子部品であり、その名の通り、積層セラミックコンデンサの中でも特に自動車用途に特化して設計・製造されたものを指します。MLCCは、誘電体セラミックスと内部電極を交互に積層し、焼成することで作られるチップ型のコンデンサです。その主な役割は、電源回路における電圧の平滑化、ノイズの除去、信号の結合・分離、タイミング調整など多岐にわたります。

「車載」という冠が付くことで、一般的な民生用MLCCと比較して格段に高い信頼性、耐久性、そして特定の環境下での安定した性能が求められます。自動車は極めて過酷な環境で使用されるため、高温・低温、振動、衝撃、湿度といった厳しい条件下でも長期間にわたり安定して機能し続けることが必須です。そのため、車載MLCCはAEC-Q200などの車載用電子部品の信頼性規格に準拠し、より厳格な品質管理と試験を経て市場に供給されています。

車載MLCCの種類は、主に誘電体材料、サイズ、耐電圧、そして用途によって分類されます。誘電体材料による分類では、大容量化に適した高誘電率系(X5R、X7R、X8Rなど)と、温度変化に対する容量変化が極めて小さい温度補償系(C0G/NP0など)が代表的です。高誘電率系は主に電源回路の平滑化やデカップリングに用いられ、温度補償系は高精度なタイミング回路や高周波回路に利用されます。サイズは、0402(0.4mm×0.2mm)から3216(3.2mm×1.6mm)といった小型のものから、より大型のものまで多岐にわたり、実装スペースや要求される容量に応じて選択されます。耐電圧も、数ボルトの低電圧から数百ボルトの高電圧まで幅広く対応し、特にEV/HEVの普及に伴い高電圧対応品の需要が増加しています。

車載MLCCの用途は、自動車の電装化の進展とともに拡大の一途を辿っています。主要な用途としては、まずパワートレイン系が挙げられます。エンジン制御ユニット(ECU)、インバータ、コンバータ、バッテリー管理システム(BMS)などにおいて、電源の安定化やノイズ除去に不可欠です。これらの部位では、特に高耐熱性、高信頼性、そして大容量が求められます。次に、セーフティ系では、先進運転支援システム(ADAS)、アンチロックブレーキシステム(ABS)、横滑り防止装置(ESC)、エアバッグ制御ユニットなどに使用されます。人命に関わるシステムであるため、極めて高い信頼性と故障率の低減が最優先されます。さらに、インフォテインメント系では、カーナビゲーションシステム、ディスプレイ、オーディオ、通信モジュールなどに利用され、小型化と高周波対応が重視されます。ボディ系では、ドアミラー、パワーウィンドウ、照明制御など、快適性や利便性に関わる部分で広く使われています。特に電気自動車(EV)やハイブリッド車(HEV)においては、モーター駆動用インバータ、DC-DCコンバータ、車載充電器など、高電圧・大電流を扱う回路での使用が増加しており、これに対応する高耐圧・大容量・高信頼性のMLCCが不可欠です。

車載MLCCの進化を支える関連技術は多岐にわたります。まず、材料技術の進歩が挙げられます。誘電体セラミックス材料の微細化、高誘電率化、低損失化は、MLCCの小型化と大容量化を同時に実現するための鍵です。また、内部電極材料(ニッケルなど)の進化も重要です。次に、積層技術と製造プロセス技術です。誘電体層の極薄化と多層化、そして高精度な積層・焼成技術により、限られた体積でより大きな容量を実現し、同時に欠陥を極限まで低減しています。信頼性評価技術も不可欠であり、高温高湿、温度サイクル、振動、衝撃など、車載特有の厳しい環境下での長期信頼性を保証するための評価手法が確立されています。さらに、回路設計段階でのシミュレーション技術の活用により、MLCCの特性を予測し、最適な部品選定と配置が可能になっています。

車載MLCCの市場背景は、自動車産業の大きな変革期と密接に結びついています。自動車の電装化、EV/HEV化の加速、そしてADASや自動運転技術の進化は、車載MLCC市場の成長を強力に牽引しています。これらの技術の進展により、1台の自動車に搭載されるECUの数が増加し、それに伴いMLCCの搭載数も大幅に増加しています。例えば、ガソリン車が数千個のMLCCを搭載するのに対し、EVでは1万個以上を搭載すると言われています。このような需要の急増は、過去にMLCCの供給不足を引き起こしたこともあり、サプライチェーンの安定化が重要な課題となっています。主要メーカーとしては、村田製作所、TDK、京セラ、太陽誘電といった日本のメーカーが世界市場で高いシェアを占めており、サムスン電機などの海外メーカーも存在感を高めています。市場は、小型化、大容量化、高信頼性化への要求が高度化する一方で、コスト競争も激化しています。

将来展望として、車載MLCCはさらなる進化が期待されています。第一に、さらなる小型化と大容量化です。限られた実装スペースの中で、より多くの機能を実現するためには、MLCCの小型化と同時に、より大きな容量を提供することが求められます。第二に、高耐熱・高電圧化です。EV/HEVのさらなる普及と高出力化に伴い、モーター駆動系やパワーエレクトロニクス回路では、より高い電圧と温度に耐えうるMLCCが必要となります。SiC(炭化ケイ素)やGaN(窒化ガリウム)といった次世代パワー半導体の普及も、MLCCに新たな要求をもたらすでしょう。第三に、高周波対応です。5G/6G通信や高速データ伝送の車載化が進むにつれて、高周波領域での低損失特性を持つMLCCの需要が増加します。第四に、高信頼性・長寿命化です。自動運転レベルの向上に伴い、電子部品の故障が許容されなくなるため、極めて高い信頼性と長寿命が求められます。最後に、複合機能化や環境対応も重要なテーマです。コンデンサ以外の機能(例えばEMCフィルタ機能)との統合や、環境負荷物質の削減、リサイクル性の向上といった取り組みも進められていくでしょう。車載MLCCは、未来の自動車社会を支える基盤技術として、今後もその重要性を増していくと考えられます。