自動車用モーター市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

自動車用モーター市場レポートは、モータータイプ(DCモーター、ブラシレスDCモーターなど)、用途(パワートレイン、コンフォートシステムなど)、車両タイプ(二輪車、乗用車、小型商用車、大型商用車、オフハイウェイ車)、販売チャネル(OEM、アフターマーケット)、および地域(北米、南米、欧州など)によって分類されます。市場予測は、金額(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用モーター市場の概要:2030年までの成長トレンドと予測

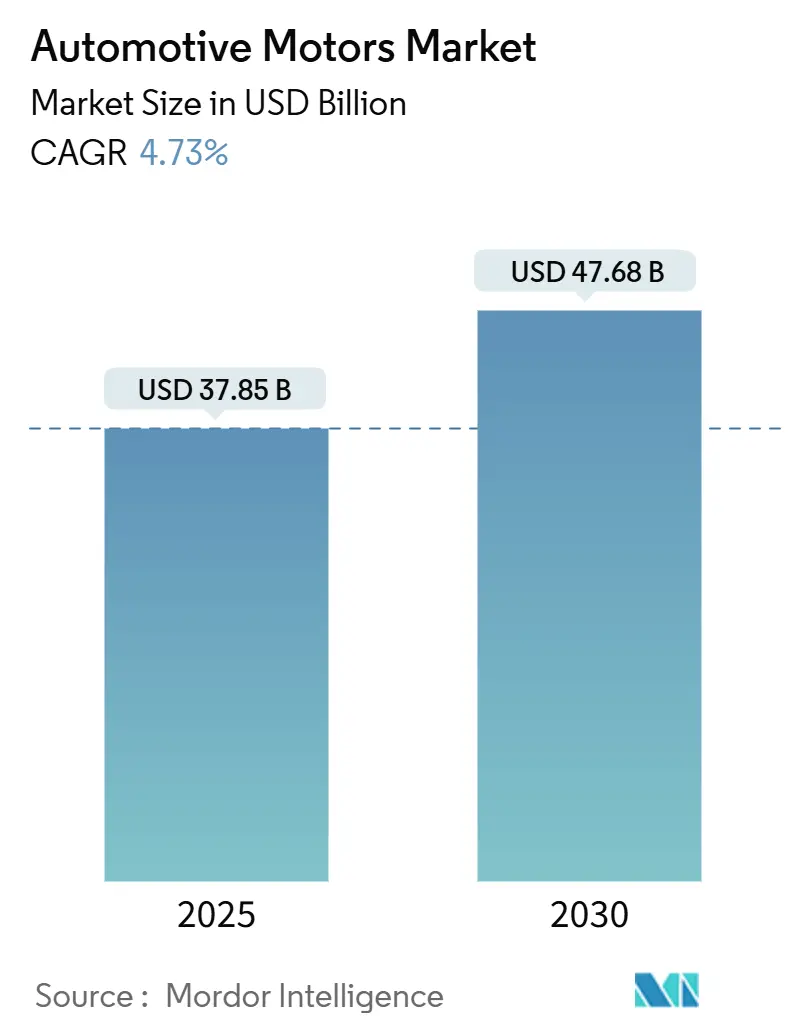

自動車用モーター市場は、2025年には378.5億米ドルと推定され、2030年には476.8億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)4.73%で成長すると見込まれています。この成長は、電動パワートレインへの移行、先進運転支援システム(ADAS)機能の普及、エネルギー効率の高い補助システムに対する規制圧力によって牽引されています。ブラシレス技術は、ベルト駆動アクセサリーの電動化によりシェアを拡大しており、トラクションモーターはバッテリー電気自動車(BEV)プラットフォームの展開を支えています。また、48Vマイルドハイブリッドアーキテクチャも量産モデルに採用されています。サプライヤーは、シリコンカーバイド(SiC)エレクトロニクス、組み込み診断、サイバーセキュリティ保護機能を統合することで競争力を高めています。一方で、銅や希土類元素の材料価格変動がコスト要因となっていますが、プロセス革新や磁石を減らした設計で部分的に相殺されています。

主要なレポートのポイント

* モータータイプ別: ブラシレスDCモーターが2024年に自動車用モーター市場シェアの41.27%を占めました。トラクションモーターは2030年までに4.75%のCAGRで成長すると予測されています。

* 用途別: パワートレインシステムが2024年に自動車用モーター市場規模の45.58%を占めました。安全システムは2030年までに4.86%のCAGRで成長しています。

* 車両タイプ別: 乗用車が2024年に自動車用モーター市場規模の57.14%を占め、2030年までに4.78%のCAGRで拡大すると予測されています。

* 販売チャネル別: OEMセグメントが2024年に自動車用モーター市場シェアの81.25%を占め、アフターマーケットは2030年までに4.82%のCAGRを記録すると予測されています。

* 地域別: アジア太平洋地域が2024年に自動車用モーター市場シェアの46.53%を占め、2030年までに4.81%のCAGRで最も急速に成長する地域でもあります。

グローバル自動車用モーター市場のトレンドと洞察

市場の牽引要因

* 補助システムの電動化(電動ポンプ、電動コンプレッサー): ベルト駆動アクセサリーの電動化は、燃費向上とCO2排出量削減に貢献し、48Vネットワークの採用を加速させています。欧州のCO2規制や米国のCAFE規制がOEMに効率向上を促しています。

* ADASグレードの安全アクチュエーターの急速な採用: 車線維持、緊急ブレーキ、自動駐車などのADAS機能には、ミリ秒レベルの応答と耐故障性が求められます。NHTSAによる自動緊急ブレーキ義務化提案は、安全 critical なモーターの需要を確固たるものにし、ISO 26262 ASIL-D要件への対応がサプライヤーに求められています。

* 48VマイルドハイブリッドアーキテクチャへのOEMの注力: 48Vバスは、スーパーチャージャー、統合スタータージェネレーター、アクティブサスペンションに電力を供給し、高電圧システムに比べてコストと複雑さを抑えます。欧州や中国で採用が進み、コンパクトなBLDCモーターの需要を増加させています。

* エネルギー効率の高いHVACブロワーに対する規制の推進: 車載エアコンのエネルギー消費削減のため、北米およびEUの効率規制によりブラシ付きモーターが排除され、よりエネルギー効率の高いブラシレスDC(BLDC)モーターへの移行が加速しています。

これらのトレンドは、自動車用モーター市場において、高効率、高信頼性、そして安全性を備えたソリューションへの需要を劇的に高めています。特に、BLDCモーターは、そのコンパクトさ、耐久性、そして精密な制御能力により、これらの要求に応える主要な技術として注目されています。サプライヤーは、これらの進化する要件を満たすために、革新的なモーター設計と製造プロセスへの投資を余儀なくされています。

本レポートは、世界の自動車用モーター市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、将来予測、競争環境、機会までを網羅しています。

市場は2025年に378.5億米ドルと評価され、2030年には476.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.73%です。この成長は、自動車産業における技術革新と電動化の進展に支えられています。

主要な調査結果として、モータータイプ別では、ブラシレスDCモーター(BLDC)が2024年に41.27%の収益シェアを占め、その優れた効率性、耐久性、および静音性により市場を牽引しています。アプリケーション別では、先進運転支援システム(ADAS)機能の標準装備化が急速に進むことに伴い、安全システムが2030年まで4.86%のCAGRで最も急速に拡大するセグメントとなっています。地域別では、アジア太平洋地域が2024年の収益の46.53%を占め、自動車生産とEV普及の拡大を背景に、4.81%のCAGRで最も成長の速い地域として市場を支配しています。

市場の成長を促進する主な要因には、車両の補助システム(電動ポンプ、電動コンプレッサーなど)における電動化の進展、ADASグレードの安全アクチュエーターの急速な採用による安全性向上への要求、自動車メーカー(OEM)による48Vマイルドハイブリッドアーキテクチャへの注力、エネルギー効率の高いHVACブロワーに対する世界的な規制強化、車内快適性およびウェルネス機能の増加、そしてプレミアムEVにおける低ノイズBLDCソリューションへの需要増加などが挙げられます。これらの要因は、自動車の性能、安全性、快適性、環境性能の向上に貢献しています。

一方、市場の成長を阻害する要因としては、銅および希土類金属の価格変動が挙げられ、これがモーターメーカーの利益率を圧迫し、マグネット使用量を減らした設計や代替トポロジー設計の開発を促しています。また、高出力密度における熱管理の課題、トラクションモーター用マグネットのサプライチェーン集中によるリスク、そして統合型スマートアクチュエーターの登場によるモーター部品表(BOM)削減に伴う競争激化も課題となっています。

本レポートでは、市場を多角的に分析するため、モータータイプ(DCモーター、BLDCモーター、ステッピングモーター、トラクションモーター、サーボモーター)、アプリケーション(パワートレイン、快適システム、安全システム、HVAC、インフォテインメント、その他)、車両タイプ(二輪車、乗用車、小型商用車、大型商用車、オフハイウェイ車)、販売チャネル(OEM、アフターマーケット)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に詳細な市場規模と成長予測を提供しています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、および市場シェア分析が含まれています。Robert Bosch GmbH、DENSO Corporation、Nidec Corporation、Continental AG、Mitsubishi Electric Corporation、BorgWarner Inc.、Mabuchi Motor Co., Ltd.、Johnson Electric Holdings Ltd.、Valeo SA、Hitachi Astemo, Ltd.、Brose Fahrzeugteile GmbH & Co. KG、ZF Friedrichshafen AG、Mahle GmbH、Panasonic Automotive Systems、LG Magna e-Powertrain、Siemens AG (Traction Motors)、Wuxi CasCadi Motor Co., Ltd.、Shanghai Edrive Co., Ltd.、Tesla Inc. (In-house Motor Division)、Dana TM4といった主要企業のプロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向が詳細に記述されています。サプライヤーの競争は、少数のトップサプライヤーが世界の収益の大部分を支配しているため、中程度の集中度を示しており、市場における主要プレイヤーの影響力が大きいことが示唆されています。

市場の機会と将来の展望については、未開拓の領域や満たされていないニーズの評価を通じて、今後の成長潜在力が分析されています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 補助システムの電動化(Eポンプ、Eコンプレッサー)

- 4.2.2 ADASグレードの安全アクチュエーターの急速な採用

- 4.2.3 48Vマイルドハイブリッドアーキテクチャに対するOEMの注目の高まり

- 4.2.4 エネルギー効率の高いHVACブロワーに対する規制の推進

- 4.2.5 車内快適性 & ウェルネス機能の成長

- 4.2.6 プレミアムEVにおける低ノイズBLDCソリューションの需要増加

-

4.3 市場の阻害要因

- 4.3.1 銅 & 希土類価格の変動

- 4.3.2 高い電力密度における熱管理の課題

- 4.3.3 牽引モーター磁石のサプライチェーン集中

- 4.3.4 モーターBOMを削減する統合型スマートアクチュエーターとの競合

- 4.4 バリュー / サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の度合い

5. 市場規模 & 成長予測(金額(USD)および数量(単位))

-

5.1 モータータイプ別

- 5.1.1 DCモーター

- 5.1.2 ブラシレスDCモーター (BLDC)

- 5.1.3 ステッピングモーター

- 5.1.4 トラクションモーター

- 5.1.5 サーボモーター

-

5.2 用途別

- 5.2.1 パワートレイン

- 5.2.2 快適システム

- 5.2.3 安全システム

- 5.2.4 HVAC

- 5.2.5 インフォテインメント

- 5.2.6 その他

-

5.3 車両タイプ別

- 5.3.1 二輪車

- 5.3.2 乗用車

- 5.3.3 小型商用車 (LCV)

- 5.3.4 大型商用車 (HCV)

- 5.3.5 オフハイウェイ車

-

5.4 販売チャネル別

- 5.4.1 OEM

- 5.4.2 アフターマーケット

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Robert Bosch GmbH

- 6.4.2 DENSO Corporation

- 6.4.3 Nidec Corporation

- 6.4.4 Continental AG

- 6.4.5 Mitsubishi Electric Corporation

- 6.4.6 BorgWarner Inc.

- 6.4.7 Mabuchi Motor Co., Ltd.

- 6.4.8 Johnson Electric Holdings Ltd.

- 6.4.9 Valeo SA

- 6.4.10 Hitachi Astemo, Ltd.

- 6.4.11 Brose Fahrzeugteile GmbH & Co. KG

- 6.4.12 ZF Friedrichshafen AG

- 6.4.13 Mahle GmbH

- 6.4.14 Panasonic Automotive Systems

- 6.4.15 LG Magna e-Powertrain

- 6.4.16 Siemens AG (Traction Motors)

- 6.4.17 Wuxi CasCadi Motor Co., Ltd.

- 6.4.18 Shanghai Edrive Co., Ltd.

- 6.4.19 Tesla Inc. (In-house Motor Division)

- 6.4.20 Dana TM4

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用モーターは、車両の駆動から各種補助機能、快適性の向上に至るまで、多岐にわたる目的で使用される電動機全般を指します。内燃機関を搭載した従来の自動車においても、スターターモーターやワイパー、パワーウィンドウなどに利用されてきましたが、特に電気自動車(EV)やハイブリッド車(HEV)、プラグインハイブリッド車(PHEV)の普及に伴い、その重要性と技術革新の速度が飛躍的に高まっています。電力エネルギーを機械的エネルギーに変換し、車両の走行や機能を実現する、現代の自動車に不可欠な基幹部品と言えるでしょう。

自動車用モーターは、その用途によって大きく「駆動用モーター」と「補助用モーター」に分類されます。駆動用モーターは、EVやHEVの主動力源として、車両を走行させるために用いられます。高出力、高トルク、高効率が求められ、特に永久磁石同期モーター(IPM:Interior Permanent Magnet MotorやSPM:Surface Permanent Magnet Motor)が主流となっています。これらは小型軽量でありながら高いエネルギー変換効率を誇り、EVやHEVの航続距離や燃費性能に大きく貢献しています。その他、誘導モーター(IM)や、磁石を使用しない巻線界磁同期モーター(WFSynRM)なども一部で採用されています。一方、補助用モーターは、車両の様々な機能を実現するために使われます。例えば、電動パワーステアリング(EPS)のアシスト、電動ウォーターポンプやオイルポンプによる冷却・潤滑、エアコンコンプレッサー、パワーウィンドウ、ワイパー、シート調整、ドアロックなど、その種類は多岐にわたります。これらの多くには、ブラシ付きDCモーターや、より高効率で長寿命なブラシレスDCモーター(BLDCモーター)が用いられています。

自動車用モーターの用途は、車両の走行駆動に留まらず、多岐にわたります。最も重要なのは、EV、HEV、PHEVにおける主動力源としての役割です。モーターは瞬時に最大トルクを発生できるため、スムーズで力強い加速を実現し、また減速時には回生ブレーキとして運動エネルギーを電力に変換しバッテリーに回収することで、エネルギー効率を高めます。その他、電動パワーステアリング(EPS)では、ドライバーのハンドル操作をモーターがアシストし、軽快な操舵感と燃費向上に貢献します。電動ブレーキシステムでは、ブレーキペダルの踏力をアシストし、回生ブレーキとの協調制御を行うことで、より効率的なエネルギー回生と安全な制動を実現します。エンジンやモーターの冷却、潤滑を担う電動ウォーターポンプや電動オイルポンプは、エンジンの負荷を軽減し、燃費向上に寄与します。また、車内空調を司るエアコンコンプレッサーも電動化が進み、エンジン停止時でも快適な空調を維持できるようになりました。さらに、パワーウィンドウ、ワイパー、シート調整、ドアロック、燃料ポンプ、冷却ファンなど、車両の快適性、利便性、安全性に関わる多くの機能がモーターによって支えられています。

自動車用モーターの性能を最大限に引き出すためには、様々な関連技術が不可欠です。まず、モーターの回転数やトルクを精密に制御する「インバーター」と、バッテリー電圧をモーターに適した電圧に変換する「コンバーター」は、モーター駆動システムの心臓部と言えます。これらの電力変換器は、高効率化、小型軽量化、高信頼性が常に求められています。次に、モーターに電力を供給する「バッテリー技術」も重要です。高出力・高容量化、安全性、長寿命化、そして急速充電性能の向上が、EVの航続距離延長と利便性向上に直結します。また、モーター、インバーター、バッテリー、そして車両全体のエネルギーフローを最適に管理する「制御技術」は、燃費や電費、走行性能、安全性に大きく影響します。特に、回生協調制御や熱マネジメントは、システム全体の効率を高める上で極めて重要です。さらに、高性能な「材料技術」も欠かせません。高効率なモーターを実現するための高性能磁石(ネオジム磁石など)、電磁鋼板、銅線、そして高温環境下での信頼性を確保する絶縁材料などが挙げられます。モーターの小型化・高出力化に伴い、発生する熱を効率的に除去する「冷却技術」(水冷、油冷、空冷など)も進化を続けています。

自動車用モーターの市場は、世界的な環境規制の強化とEV/HEVの普及拡大を背景に、急速な成長を遂げています。各国政府によるCO2排出量規制や燃費規制の強化は、自動車メーカーに電動化へのシフトを強く促しており、これが自動車用モーター市場の最大の推進力となっています。消費者の間でも、EVやHEVが提供する静粛性、スムーズな加速、そして低燃費への関心が高まっており、市場の拡大を後押ししています。また、モーター、バッテリー、インバーターといった電動化関連技術の継続的な革新は、性能向上とコストダウンを実現し、EV/HEVの普及を加速させています。この市場には、既存の自動車メーカーや部品サプライヤーに加え、テスラのような新規EVメーカーや中国のEVメーカーなど、多様な企業が参入し、競争が激化しています。これにより、サプライチェーンの再編や新たなビジネスモデルの創出も進んでおり、自動車産業全体の構造変化を牽引する重要な要素となっています。

将来の自動車用モーターは、さらなる高効率化、小型軽量化、そしてコスト削減が主要な開発目標となります。航続距離の延長、車内空間の拡大、そして車両価格の低減は、EV/HEVの普及をさらに加速させるために不可欠です。このため、希少金属(特にネオジムなどのレアアース)の使用量削減や、代替材料の開発、生産技術の革新が進められるでしょう。また、モーター、インバーター、減速機といった駆動系部品を一体化した「e-Axle」のような統合型システムの開発が進み、システム全体の効率向上、省スペース化、そして組み立て工程の簡素化が図られます。多様な駆動方式への対応も進み、高性能な4WDシステムや、各車輪にモーターを内蔵するインホイールモーターなどの技術が実用化される可能性があります。自動運転技術の進化も、自動車用モーターの役割をさらに拡大させるでしょう。電動化による精密なトルク制御は、自動運転の実現に不可欠な要素であり、車両の運動性能を高度に制御する上で重要な役割を担います。長期的には、非磁石モーターや超電導モーターといった革新的な技術の研究開発も進められ、持続可能なモビリティ社会の実現に向けた技術革新が期待されています。