車載ナビゲーションシステム市場:規模・シェア分析、成長動向と予測 (2025-2030年)

カーナビゲーションシステム市場レポートは、車両タイプ(乗用車および商用車)、販売チャネル(OEMおよびアフターマーケット)、画面サイズ(6インチ未満、6~10インチ、10インチ超)、および地域(北米、ヨーロッパ、アジア太平洋、その他地域)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

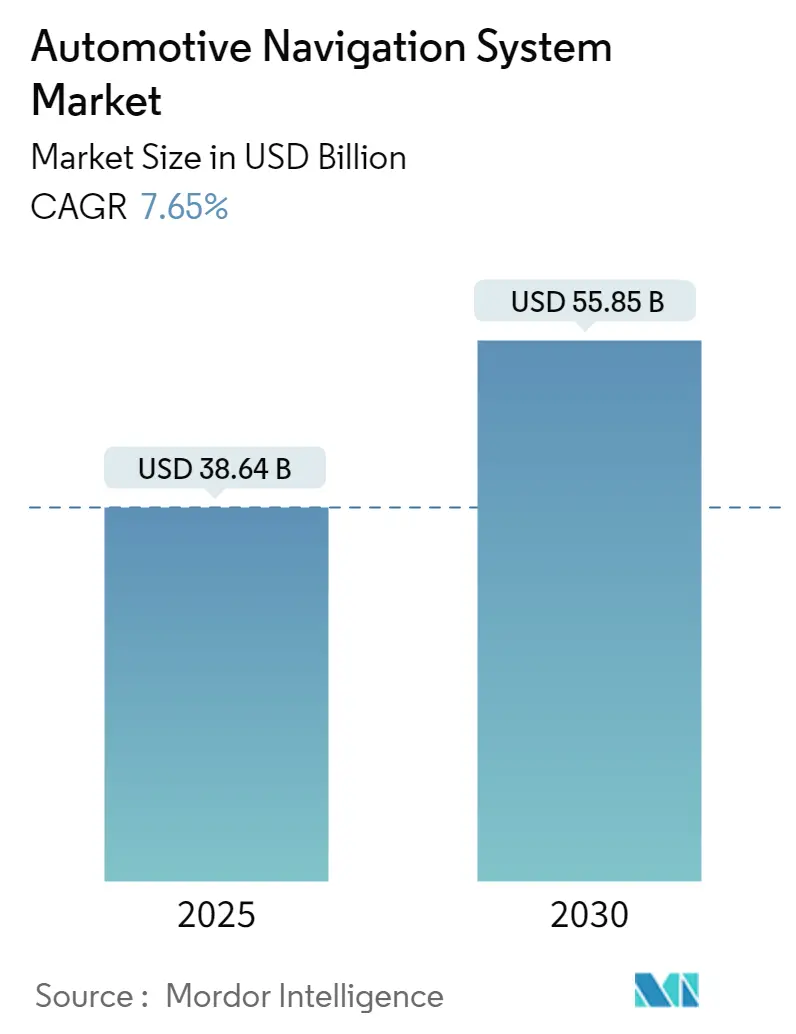

自動車ナビゲーションシステム市場は、2025年には386.4億米ドルと推定され、2030年までに558.5億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は7.65%です。本市場は中程度の集中度を示しています。

本市場レポートは、車両タイプ(乗用車、商用車)、販売チャネル(OEM、アフターマーケット)、画面サイズ(6インチ未満、6~10インチ、10インチ超)、および地域(北米、欧州、アジア太平洋、その他地域)に基づいてセグメント化されています。

今後数年間で、リアルタイム交通データ、地図更新、スマートフォンの利用が自動車ナビゲーションシステムに統合されることが、顧客需要を大きく引き付ける主要因となるでしょう。さらに、自動運転車やコネクテッドカー技術の急速な進化は、道路上の他車両に関するリアルタイム情報に大きく依存するため、高度な自動車ナビゲーションシステムの需要を促進すると予想されます。しかし、サイバーセキュリティ問題の増加やナビゲーションシステムの高コストが、予測期間中の市場成長を妨げる可能性のある要因として挙げられます。

また、消費者の自家用交通手段への移行傾向や、世界的な物流業界の拡大が、乗用車および商用車セグメントの成長に貢献しており、これが自動車ナビゲーションシステムの普及に良い影響を与えています。商用車は貨物や旅客輸送のために長時間の走行が求められるため、ドライバーは移動時間の短縮のために迅速な最適ルートの把握が必要です。これらの要因が自動車ナビゲーションシステム市場の成長に寄与すると予想されます。国際自動車工業連合会(OICA)によると、世界の新車乗用車販売台数は2021年の5,640万台に対し、2022年には5,740万台に達し、前年比1.9%の成長を示しました。同様に、新車小型商用車販売台数は2021年の1,860万台に対し、2022年には1,980万台に達し、前年比7%の大幅な成長を記録しています。

地域別では、アジア太平洋地域が最も急速に成長する市場として、日本、インド、中国が主要な自動車製造拠点として発展する中で、自動車ナビゲーションシステムの主要な地域市場として浮上すると予測されています。一方、欧州は最大の市場であり、北米および欧州諸国では、自動車用微小電気機械システム(MEMS)センサーの普及により、需要が増加する見込みです。

主要な市場トレンド

アフターマーケットセグメントの牽引

予測期間中、自動車ナビゲーションシステムは、OEM(相手先ブランド製造業者)による工場出荷時の搭載だけでなく、アフターマーケットチャネルからの搭載率も著しい成長を遂げると予想されます。世界的なEコマース業界の成長は、Eコマース企業に製品を顧客へ時間通りに配送するよう圧力をかけています。この要件に対応するため、多くのEコマース企業は既存の物流プロバイダーと提携し、B2C(企業対消費者)配送を行っています。需要に応えるため、物流企業は車両を増やしてサービスを拡大しており、これらの車両には、スケジュール通りに顧客に到達するために主に衛星ナビゲーションシステムが搭載されています。さらに、Eコマース企業は「どこでも配送」、「当日配送」、さらには「1時間以内配送」といったサービスを導入し、より多くの消費者を惹きつけています。

米国におけるEコマース利用者は、2021年の2億2,376万人に対し、2022年には2億4,072万人に達し、前年比7.5%の成長を示しました。インドブランドエクイティ財団(IBEF)によると、インドでは2019年から2022年の間に1億2,500万人の買い物客が増加し、2025年末までにさらに8,000万人が増加すると予想されています。

近年発売されたほとんどの車両には、ドライバーが目的地に到達するのを助け、乗員を楽しませるナビゲーションシステムが搭載されています。工場出荷時にナビゲーションシステムが搭載されていなかった旧型車には、アフターマーケットのナビゲーションシステムをダッシュボードに取り付けることができ、ドライバーはポータブルナビゲーションシステムを使用することも可能です。さらに、OEMが提供する車両モデルに搭載されていない高度なナビゲーションシステムを統合したいと考える顧客も、これらの製品を購入するためにアフターマーケット販売チャネルを利用する傾向が強まっています。したがって、炭素排出量削減に向けた政府の積極的な推進により、消費者の電気自動車利用への嗜好が高まっていることも、アフターマーケット販売チャネルの拡大につながっています。国際エネルギー機関(IEA)によると、世界のバッテリー電気自動車販売台数は、2021年の460万台に対し、2022年には730万台に達し、前年比58.6%の成長を示しました。様々なナビゲーションシステムサプライヤーがEコマースプラットフォームに製品を掲載していることから、予測期間中、市場のアフターマーケットセグメントは急成長を遂げると予想されます。

欧州が自動車ナビゲーションシステム市場を牽引

近年、欧州の自動車産業は世界の主要な自動車輸出国として台頭しており、欧州の車両所有者はナビゲーションを車両の主要な安全対策と見なしています。域内各国の政府当局は、今後数年間で全ての自動車がGPSシステムに接続されることを目指しています。欧州標準化委員会(CEN)と欧州電気通信標準化機構(ETSI)は最近、協調型高度道路交通システム(C-ITS)に規定された初期の一連の標準を発行しました。

この地域では販売が活発に増加しており、ルノー、三菱電機、デンソー、ボッシュ、日産、ガーミン、ヒュンダイ、トヨタといった自動車OEMの存在感も顕著です。欧州市場の自動車産業において、安全・セキュリティサービスは最大の貢献者であり、ナビゲーションは車両にとって重要な安全対策と見なされています。ドイツ連邦自動車局(KBA)のデータによると、ドイツ国内の車両登録台数は着実に増加しており、これによりナビゲーションシステムの需要も高まっています。さらに、欧州連合(EU)は、すべての新車に緊急通報システム(eCall)の搭載を義務付けており、これもナビゲーションシステムの普及を後押ししています。この地域では、コネクテッドカー技術の進展と、リアルタイム交通情報や位置情報サービスへの需要の高まりが、市場の成長をさらに促進すると予想されます。

アジア太平洋地域は予測期間中に最も高い成長率を示す見込み

アジア太平洋地域は、予測期間中に自動車ナビゲーションシステム市場で最も高い成長率を示すと予想されています。この成長は、中国、インド、日本などの国々における自動車生産と販売の増加、可処分所得の増加、都市化の進展、および政府によるインフラ整備への投資拡大に起因しています。特に中国とインドでは、中産階級の拡大と自動車所有率の上昇が、ナビゲーションシステムを含む車両用電子機器の需要を押し上げています。

この地域では、スマートフォンとの連携機能や、リアルタイム交通情報、音声認識機能などを備えた高度なナビゲーションシステムの採用が進んでいます。また、電気自動車(EV)の普及も、充電ステーションの検索やルート最適化のためのナビゲーションシステムの需要を促進しています。主要な自動車OEMやテクノロジー企業がこの地域でのプレゼンスを強化しており、競争の激化が技術革新と製品の多様化を促しています。例えば、日本の自動車メーカーは、高精度な地図データと先進的な運転支援システム(ADAS)を統合したナビゲーションソリューションの開発に注力しています。

北米市場は安定した成長を維持

北米の自動車ナビゲーションシステム市場は、予測期間中に安定した成長を維持すると予想されます。この地域では、すでに高い自動車所有率と、先進的な車両技術への早期導入傾向が見られます。消費者は、交通渋滞の回避、燃費の向上、安全性の向上を目的として、ナビゲーションシステムを積極的に利用しています。また、コネクテッドカー技術の進化と、5Gネットワークの展開が、リアルタイムのデータ更新やクラウドベースのサービスを可能にし、ナビゲーションシステムの機能性をさらに高めています。

米国とカナダでは、既存の車両へのアフターマーケット製品の需要も堅調であり、ポータブルナビゲーションデバイスやスマートフォンベースのナビゲーションアプリが広く利用されています。しかし、自動車メーカーによるインフォテインメントシステムへのナビゲーション機能の標準搭載が進んでいるため、アフターマーケット市場の成長は緩やかになる可能性があります。自動運転技術の開発も、高精度なマッピングと位置情報サービスを必要とするため、ナビゲーションシステム市場に新たな機会をもたらしています。

主要な市場プレーヤー

自動車ナビゲーションシステム市場の主要プレーヤーには、Garmin Ltd.、TomTom N.V.、Robert Bosch GmbH、Continental AG、Denso Corporation、Pioneer Corporation、Panasonic Corporation、Mitsubishi Electric Corporation、HERE Technologies、Aisin Corporationなどが含まれます。これらの企業は、製品の差別化、技術革新、戦略的提携、M&Aを通じて市場シェアの拡大を目指しています。例えば、一部の企業は、AI(人工知能)を活用した音声アシスタント機能や、拡張現実(AR)技術を統合したナビゲーションシステムを開発し、ユーザーエクスペリエンスの向上を図っています。また、自動車メーカーとの協力関係を強化し、工場出荷時に組み込まれるOEMナビゲーションシステムの提供にも注力しています。

市場の課題と機会

自動車ナビゲーションシステム市場は、いくつかの課題に直面しています。スマートフォンベースの無料ナビゲーションアプリの普及は、専用ナビゲーションデバイスの需要に影響を与えています。また、サイバーセキュリティの脅威や、個人情報保護に関する規制の強化も、データ収集と利用において課題となっています。しかし、コネクテッドカー、自動運転、電気自動車の普及は、市場に新たな機会をもたらしています。これらの技術は、より高度で統合されたナビゲーションソリューションを必要とし、市場プレーヤーにとってイノベーションと成長の余地を提供します。特に、高精度な位置情報、リアルタイムの交通・気象情報、充電ステーションや駐車場の空き状況などのサービスは、将来の市場成長の鍵となるでしょう。

自動車ナビゲーションシステム市場に関する本レポートは、自動車の運転中に経路案内を提供するシステムに焦点を当てています。これらのシステムは、車両制御の一部として組み込まれるか、サードパーティ製のアドオンとして提供され、GPS、DVD、またはデータに基づいて機能します。

市場規模に関して、2024年には356.8億米ドルと推定されています。2025年には386.4億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)7.65%で成長し、2030年には558.5億米ドルに達すると見込まれています。

市場の主要な推進要因としては、消費者の間で自家用車を利用する傾向が高まっていることが挙げられます。これにより、車載ナビゲーションシステムの需要が促進されています。一方で、高い購入費用と設置費用が市場の成長を抑制する要因となっています。業界の魅力度は、新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさといったポーターのファイブフォース分析を用いて評価されています。

本市場は、車両タイプ、販売チャネル、画面サイズ、および地域によって詳細にセグメント化されています。車両タイプ別では乗用車と商用車、販売チャネル別ではOEM(Original Equipment Manufacturers)とアフターマーケット、画面サイズ別では6インチ未満、6~10インチ、10インチ超に分類されます。

地域別では、北米(米国、カナダなど)、欧州(ドイツ、英国、フランス、イタリアなど)、アジア太平洋(中国、インド、日本、韓国など)、およびその他の地域(南米、中東・アフリカなど)に分けられています。2025年には欧州が最大の市場シェアを占めると予測されており、アジア太平洋地域は2025年から2030年の予測期間において最も高いCAGRで成長すると推定されています。

競争環境では、パナソニックホールディングス、ロバート・ボッシュ、ハーマンインターナショナルインダストリーズ、LGエレクトロニクス、デンソー、アイシン、三菱電機、ガーミン、ヴィステオン、トムトムインターナショナル、フォルシアクラリオンエレクトロニクス、JVCケンウッドなどの主要企業が市場で活動しています。これらの企業は、市場シェアを巡って競争を繰り広げています。

将来のトレンドと機会としては、人工知能(AI)やモノのインターネット(IoT)といった先進技術のナビゲーションシステムへの統合が挙げられます。これらの技術統合は、市場需要をさらに押し上げる重要な要素となるでしょう。

本レポートでは、市場の仮定、調査範囲、調査方法が明確にされており、過去の市場規模(2019年~2024年)と将来の予測(2025年~2030年)が提供されています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

-

4.1 市場の推進要因

- 4.1.1 消費者の個人交通手段利用への嗜好の変化

-

4.2 市場の阻害要因

- 4.2.1 高い購入費と設置費

-

4.3 業界の魅力度 – ポーターの5つの力分析

- 4.3.1 新規参入の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション(金額ベースの市場規模 – 米ドル)

-

5.1 車種別

- 5.1.1 乗用車

- 5.1.2 商用車

-

5.2 販売チャネル別

- 5.2.1 相手先ブランド製造業者 (OEM)

- 5.2.2 アフターマーケット

-

5.3 画面サイズ別

- 5.3.1 6インチ未満

- 5.3.2 6~10インチ

- 5.3.3 10インチ以上

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 その他の北米地域

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 その他の欧州地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 その他のアジア太平洋地域

- 5.4.4 その他の地域

- 5.4.4.1 南米

- 5.4.4.2 中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

-

6.2 企業プロファイル*

- 6.2.1 Panasonic Holdings Corporation

- 6.2.2 Robert Bosch GmbH

- 6.2.3 Harman International Industries

- 6.2.4 LG Electronics Inc.

- 6.2.5 Denso Corporation

- 6.2.6 Aisin Corporation

- 6.2.7 Mitsubishi Electric Corporation

- 6.2.8 Garmin Ltd

- 6.2.9 Visteon Corporation

- 6.2.10 TomTom International BV

- 6.2.11 Faurecia Clarion Electronics Co. Ltd

- 6.2.12 JVC Kenwood Corporation

7. 市場機会と将来のトレンド

- 7.1 人工知能(AI)やモノのインターネット(IoT)などの先進技術のナビゲーションシステムへの統合が市場需要を推進

8. サプライヤー情報

*** 本調査レポートに関するお問い合わせ ***

車載ナビゲーションシステムは、車両に搭載され、ドライバーの現在地を正確に把握し、目的地までの最適な経路を案内する情報システムでございます。GPS(全地球測位システム)などの測位技術、詳細な地図データ、経路探索アルゴリズム、そしてドライバーが情報を視覚的・聴覚的に理解しやすいインターフェースを組み合わせることで、運転の安全性と利便性を飛躍的に向上させてまいりました。単なる道案内にとどまらず、交通情報、施設情報、エンターテイメント機能など、多岐にわたる情報を提供し、現代のカーライフに不可欠な存在となっております。

車載ナビゲーションシステムには、いくつかの種類がございます。まず、自動車メーカーが車両と一体で開発・提供する「純正ナビゲーションシステム」がございます。これらは車両の他のシステム(エアコン、メーターなど)との連携が深く、デザイン面でも統一感があります。次に、カー用品店などで購入し、後付けする「市販ナビゲーションシステム」がございます。これには、ダッシュボードに埋め込む「インダッシュ型」や、ダッシュボード上に設置する「オンダッシュ型」、さらに持ち運びが可能な「ポータブル型」などがあり、汎用性の高さが特徴です。近年では、スマートフォンと連携し、スマートフォンのナビアプリを車載ディスプレイに表示・操作する「スマートフォン連携型」(Apple CarPlayやAndroid Autoなど)や、ナビ機能は限定的で主にスマートフォン連携を前提とする「ディスプレイオーディオ型」も普及しております。また、地図データや交通情報などをクラウドからリアルタイムで取得し、常に最新の情報を提供する「クラウド型ナビゲーションシステム」も登場し、その利便性が注目されております。

車載ナビゲーションシステムの主な用途と機能は多岐にわたります。最も基本的な機能は、GPSや各種センサーを用いて車両の現在地を正確に表示することです。目的地設定は、住所、電話番号、施設名、マップコードなど様々な方法で行え、設定された目的地までの最適な経路を探索し、複数のルートを提案することも可能です。経路案内は、音声による指示、地図上でのルート表示、交差点拡大図、方面看板表示など、ドライバーが迷わないよう工夫されております。交通情報提供機能も重要で、VICS(Vehicle Information and Communication System)やプローブ情報(実際に走行している車両から収集される情報)に基づき、渋滞情報、交通規制、所要時間などをリアルタイムで提供し、渋滞回避に貢献します。その他にも、周辺のガソリンスタンド、コンビニエンスストア、駐車場などの施設検索、テレビやラジオ、CD/DVD、Bluetoothオーディオ、USB接続などのエンターテイメント機能、制限速度表示や一時停止警告、逆走注意喚起といった安全運転支援機能、さらにはETC2.0との連携による広域交通情報提供や災害時支援などもございます。

車載ナビゲーションシステムを支える関連技術も日々進化しております。測位技術としては、GPSに加え、日本の準天頂衛星システム「みちびき(QZSS)」がGPSを補完・補強することで、より高精度な測位が可能となっております。トンネル内などGPS電波が届かない場所では、ジャイロセンサーや加速度センサーを用いた慣性航法装置、車速センサー、方位センサーなどが自車位置を推定します。地図データは、従来の道路情報に加え、自動運転向けに車線情報、路面標示、信号機、標識などの詳細な情報を収録した「高精度地図(HDマップ)」が開発されております。通信技術では、VICSやETC2.0に加え、4Gや5Gといったセルラー通信がクラウド型ナビやリアルタイム情報取得に不可欠です。HMI(Human Machine Interface)の進化も著しく、音声認識による操作、直感的なタッチパネル、ジェスチャーコントロール、運転視界に情報を投影するヘッドアップディスプレイ(HUD)などが導入され、より安全で快適な操作が追求されております。さらに、AI(人工知能)の活用により、過去の走行データや交通予測に基づいた経路探索の最適化、音声認識精度の向上、パーソナライズされた情報提供などが実現されつつあります。

市場背景としては、日本では新車購入時の純正ナビゲーションシステムの装着率が非常に高く、普及が進んでおります。しかし、スマートフォンの高性能化とナビアプリの進化により、市販ナビゲーションシステムの市場は縮小傾向にあります。これに対し、純正ナビゲーションシステムは、車両システムとの連携強化、大型ディスプレイの採用、クラウド連携の推進などにより、独自の進化を遂げております。また、自動運転技術の発展に伴い、高精度地図の需要が増加し、ナビゲーションシステムが自動運転の「目」や「脳」としての役割を担うことが期待されております。コネクテッドカーの進展も市場に大きな影響を与えており、車両が常時ネットワークに接続されることで、リアルタイムの交通情報や遠隔サービス、ソフトウェアアップデートなどが可能となり、ナビゲーションシステムの価値をさらに高めております。

将来展望としましては、車載ナビゲーションシステムは、自動運転や先進運転支援システム(ADAS)との連携をさらに強化していくでしょう。高精度地図とリアルタイム交通情報を活用し、自動運転の実現に不可欠な要素となります。ドライバーの運転履歴や好みに基づいた、より個別最適化された情報を提供する「パーソナライゼーション」も進化し、一人ひとりに最適なルートや施設情報が提案されるようになります。また、AR(拡張現実)技術を応用したナビゲーションシステムが登場し、実際の風景に経路案内や施設情報を重ねて表示することで、より直感的で分かりやすい案内が実現されると期待されております。車内は、高精細ディスプレイと高速通信を活かした「エンターテイメントハブ」としての役割も強め、移動中のエンターテイメントや情報収集の中心となるでしょう。MaaS(Mobility as a Service)の進展にも貢献し、公共交通機関やシェアリングサービスとの連携により、シームレスな移動体験を提供します。一方で、ネットワーク接続が増えることで、サイバーセキュリティ対策の重要性も増すことになります。環境への配慮も進み、電気自動車(EV)の充電ステーション案内や、燃費効率の良いエコルート探索など、環境負荷低減に貢献する機能の強化も期待されております。車載ナビゲーションシステムは、単なる道案内のツールを超え、未来のモビリティ社会を支える中核的なプラットフォームへと進化していくことでしょう。