車載ナイトビジョンシステム市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

自動車用ナイトビジョンシステム市場レポートは、技術タイプ(遠赤外線、近赤外線、短波赤外線)、ディスプレイタイプ(ナビゲーションシステム、インストルメントクラスターなど)、コンポーネントタイプ(ナイトビジョンカメラなど)、車両タイプ(乗用車など)、販売チャネル(OEM工場装着など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用ナイトビジョンシステム市場の概要:成長トレンドと予測(2025年~2030年)

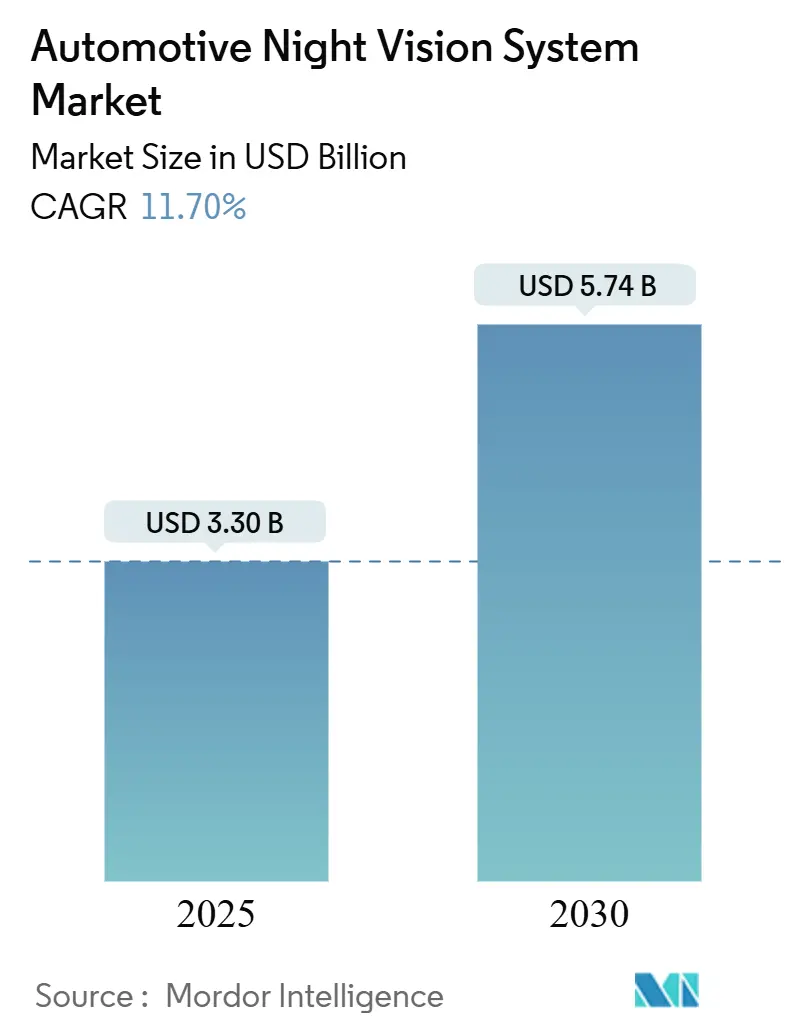

自動車用ナイトビジョンシステム市場は、2025年には33億米ドルの規模に達し、2030年には57.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は11.70%に達する見込みです。この成長は、米国および欧州連合における歩行者保護に関する義務化、プレミアムバッテリー電気自動車(BEV)ポートフォリオの拡大、および熱画像コンポーネントの着実なコスト削減によって支えられています。例えば、米国国家道路交通安全局(NHTSA)の連邦自動車安全基準第127号は、2029年9月までに歩行者自動緊急ブレーキ(PAEB)システムの義務化を求めています。これに対し、自動車メーカーは先進運転支援システム(ADAS)スタックに熱センサーを組み込み、サプライヤーはウェハーレベル光学技術を活用して価格圧力を緩和しています。

競争の勢いは激化しており、従来のティア1サプライヤーは赤外線専門企業と提携し、破壊的な新規参入者から市場を守ろうとしています。予測期間中、自動車用ナイトビジョンシステム市場は、高級車の差別化機能から、特に北米、欧州、および中国のハイエンドプラットフォームにおいて、広く採用されるコンプライアンス機能へと移行すると予想されます。

# 主要なレポートのポイント

* 技術タイプ別: 遠赤外線(LWIR)は2024年に市場シェアの63.24%を占めましたが、短波赤外線(SWIR)は2030年までに16.20%のCAGRで拡大すると予測されています。

* ディスプレイタイプ別: ヘッドアップディスプレイ(HUD)は2024年に収益シェアの43.68%を占めましたが、中央インフォテインメントスクリーンは2030年までに18.40%のCAGRで成長すると予測されています。

* コンポーネント別: ナイトビジョンカメラは2024年に収益シェアの55.39%を占め、IRイルミネーションソースは15.90%のCAGRで成長しています。

* 車両タイプ別: 乗用車は2024年に市場シェアの82.16%を占めましたが、小型商用車は2030年までに14.80%のCAGRで成長すると予測されています。

* 販売チャネル別: OEM工場装着は2024年に収益シェアの84.32%を占め、15.30%のCAGRで引き続き増加すると予測されています。

* 地域別: 北米は2024年に収益シェアの41.73%を占め、アジア太平洋地域は14.60%のCAGRで成長すると予測されています。

# グローバル自動車用ナイトビジョンシステム市場のトレンドとインサイト

成長促進要因(ドライバー)

1. 米国FMVSS 111およびEU GSR 2029におけるADAS義務化: 米国連邦自動車安全基準第127号とEU一般安全規則2029の規制収束は、自動車用ナイトビジョンシステムの採用経済を根本的に再構築しています。NHTSAの2029年9月までの歩行者自動緊急ブレーキシステム義務化は、重要な性能ギャップを露呈しました。Teledyne FLIRとVSI Labsによるテストでは、熱融合PAEBシステムが夜間の全シナリオで合格したのに対し、2024年モデルの主要3車種は複数のテストで不合格となりました。この規制圧力により、ナイトビジョンは高級機能からコンプライアンスの必要性へと変化し、2022年には歩行者死亡事故の77.7%が夜間に発生していることが安全性の正当化となっています。EUの並行するタイムラインは、グローバルな自動車メーカーが地域ごとのアプローチを取ることを不可能にし、熱画像サプライチェーン全体のコスト削減を加速させる規模の経済を生み出しています。

2. BEVおよび高級ICEモデルにおけるプレミアムセグメントの浸透: ハイエンドEVは、価格プレミアムを正当化し、従来の競合他社との差別化を図るために熱カメラを統合しています。メルセデス・ベンツのナイトビューアシストプラスは、最大160m先の歩行者や野生動物を識別し、対向車を眩惑することなくスポットライトを照射します。BMWの遠赤外線ソリューションは300mに達し、外部照明なしでも効果を発揮します。アウディA6やQ7などの高級ICEモデルも同様の慣行を取り、それぞれ2,500米ドルのオプションを提供しています。プレミアム購入者が2,300~2,500米ドルの閾値を超える装備リストを受け入れるため、サプライチェーンの学習曲線に必要な初期ボリュームが提供され、量産セグメントでのコスト最適化されたトリムへの道が開かれています。

3. ウェハーレベル光学およびAIのみのソリューションによるコストダウン: ウェハーレベル光学における製造革新は、半導体互換の生産プロセスを可能にし、自動車グレードのボリュームを実現することで、ナイトビジョンシステムの経済性を根本的に変革します。Meridian InnovationがシリコンCMOS互換熱センサーに1,250万米ドルの資金を調達したことは、コスト削減の可能性に対するベンチャーキャピタルの信頼を示しており、同社の特許取得済みウェハーレベル真空パッケージングは、従来の長波赤外線センサーと比較して、より低コストで大量生産を目指しています。EV Groupのウェハーレベル光学ソリューションは、自動車用赤外線センシングアプリケーション向けにステップ・アンド・リピートマスタリングとUVマイクロレンズ成形を可能にし、ナイトビジョン機能を強化する革新的なフォトニック構造の統合をサポートしています。フリンダーズ大学の研究者は、硫黄とシクロペンタジエンから低コストのポリマー材料を開発し、高価なゲルマニウムや有毒なカルコゲナイドガラスに代わる安価な代替品を提供するとともに、迅速な生産と成形柔軟性を可能にしています。AIのみのソリューションは、非冷却検出器における機械式シャッターの要件を排除し、システムを簡素化するとともに、ソフトウェアベースの非均一性補正アルゴリズムを通じて信頼性を向上させます。

4. 熱/可視センサーフュージョンによる夜間のL3自動運転の実現: 熱画像と可視スペクトルカメラを組み合わせたセンサーフュージョンアーキテクチャは、夜間運転におけるレベル3自動運転機能を実現し、自動車用ナイトビジョンシステム市場における困難な視界条件で発生する機械視覚障害の90%に対処します。Visionary.aiとInnovizの提携は、True Night Vision技術と高性能LiDARセンサーを統合し、低照度および悪天候下での3D機械視覚性能を向上させます。また、LynredとSaint-Gobain Sekuritによるフロントガラス統合型熱カメラシステムは、結晶ベースの技術を通じて透明性を維持しながら140mの歩行者検出範囲を達成し、自動緊急ブレーキの信頼性を向上させます。Plusは、Teledyne FLIRが供給するレベル4自動運転トラック向け熱カメラの評価を進めており、大型車両の操縦安全性のために一般的なヘッドライトの到達距離を超える250mの歩行者検出能力を目指しています。このフュージョンアプローチは、個々のセンサーの限界に対処するとともに、自動運転システムの検証と規制承認に不可欠な冗長性を生み出します。

5. 赤外線搭載フリートに対する保険テレマティクス割引: 赤外線システムを搭載したフリートは、保険会社から割引を受けられる可能性があり、これが採用を促進する要因となります。

6. 軍用グレードLWIRセンサーの民生サプライチェーンへの参入: 軍事技術の民生転用により、高性能なLWIRセンサーが自動車市場に供給されるようになり、技術レベルが向上します。

阻害要因(レストレインツ)

1. 非冷却LWIRモジュールおよびHUD統合の高ASP: 熱コアと関連光学部品は、カメラやレーダーユニットと比較して依然として高価です。ヘッドアッププロジェクションの統合は、各ディスプレイが光学コンバイナーと複雑なキャリブレーションを必要とするため、さらに費用がかかります。OEMのコストエンジニアリングチームは、完全なLWIRカバレッジと、より低い部品表(BOM)でコンプライアンスを約束するレーダー・カメラフュージョン経路のどちらかを選択する必要があります。出現しつつあるシャッターフリーアルゴリズムとウェハーレベル製造は圧力を緩和できますが、移行期間中は主流セグメントが価格に敏感な状態を維持します。

2. 9Hzを超える熱コアに対する米国ITAR/ワッセナー輸出規制: 9Hzを超えるリフレッシュレートを持つ熱画像装置は、デュアルユース品として分類され、自動車用ナイトビジョンシステム市場における調達戦略に影響を与えます。輸出ライセンスはアジアの大部分への出荷を規制し、自動車メーカーは複数の調達経路をやりくりすることを余儀なくされます。赤外線専門企業Xenicsは、ライセンス審査をトリガーする規制対象の統一コードをリストアップしています。一部の中国ベンダーに対する軍事関係を理由とした最近の制裁は、執行リスクを浮き彫りにしています。このような障害は、認定スケジュールを長期化させ、在庫バッファを膨らませ、時には地域ごとの設計分割を義務付けます。LightPath TechnologiesのBDNL-4カルコゲナイドガラスのように、ゲルマニウムへの依存を回避する材料革新は、露出を制限することを目的としていますが、コンプライアンスの遅延を完全に中和することはできません。

3. 車内IR画像に対する消費者データプライバシーの反発: 車内監視システムにおける赤外線画像の利用は、消費者のデータプライバシーに関する懸念を引き起こす可能性があり、特に欧州や北米で規制上の不確実性をもたらします。

4. 非冷却検出器におけるMEMSシャッターの信頼性ドリフト: 非冷却検出器に用いられるMEMSシャッターの信頼性の問題は、大量市場への展開を妨げる可能性があります。

# セグメント分析

技術タイプ別:LWIRの優位性にSWIRが挑戦

LWIRソリューションは、世界の自動車用ナイトビジョンシステム市場価値の63.24%を占めました。強力な熱コントラストにより、ヘッドライトの光が届かない範囲でも信頼性の高い歩行者認識が可能であり、規制テストサイクルでの継続的な採用を説明しています。SWIRセンサーは、ウェハーレベルフォトダイオードが100米ドル/ユニットの閾値を超えたことで、16.20%という高いCAGRで拡大しています。カメラ製造に馴染みのある半導体プロセスは魅力的なコスト曲線を提供し、SWIRが雪しぶきや薄い霧を透過して見ることができる能力は、自動運転高速道路での使用にとって魅力的です。LWIRが占める市場シェアは徐々に侵食されると予想されますが、コンプライアンス認証のベンチマークであり続けるでしょう。アクティブ近赤外線は中間的な位置を占め、目立たないLEDエミッターと組み合わせることで600フィートの範囲でモノクロ画像を提供します。

研究開発パイプラインはスペクトル範囲を広げ続けています。アールト大学は、SWIR自動車バンドに理想的な1.55 µmで35%高い応答性を持つゲルマニウムフォトダイオードを発表しました。極端な例では、量子ドット検出器が最大18 µmの波長で検出能力を記録しており、センサー設計の将来的な上限を示しています。今後5年間は、LWIRとSWIRを共通ロジック上で融合させたデュアルバンドアレイがプレミアムパッケージの目玉となり、冗長性を確保しつつ総所有コストを抑制すると考えられます。

ディスプレイタイプ別:HUDのリーダーシップにインフォテインメント統合が挑戦

ヘッドアップディスプレイ(HUD)は2024年に市場シェアの43.68%を確保し、自動車用ナイトビジョンシステムの市場規模に貢献しました。ドライバーは前方視界の維持と視線移動時間の短縮を重視しています。それでも、自動車メーカーがナビゲーションやストリーミングのために12インチ以上のタッチスクリーンをすでに組み込んでいるため、センターコンソールディスプレイが予算上の配置を占めています。18.40%のCAGRにより、インフォテインメントベースのフィードは、今世紀末までにHUDの設置数に匹敵するペースで進むと予想されます。したがって、HUDモジュールの自動車用ナイトビジョンシステム市場シェアは、2030年までに30%台半ばに低下すると予測されています。

将来のコックピットは、拡張現実(AR)オーバーレイを強化するでしょう。コンチネンタル、ボッシュ、ハーマンは、温かい物体のシルエットを色分けされた境界線で強調表示するディスプレイコントローラーをプレビューしました。下位トリムでは、インストルメントクラスタービューや分割画面ウィジェットで十分かもしれません。フロントガラスに投影されるデータは厳密な光学アライメントを必要とするため、一部の量産ブランドはコンポーネント価格が下がるまでHUDアーキテクチャを回避しています。デュアルモード戦略により、プレミアムブランドはHUDを主要機能として維持しつつ、ミッドレンジブランドはセンターパネルを再利用することで、ラインナップ全体で機能の一貫性を保つことができます。

コンポーネント別:カメラの優位性とイルミネーションの成長

カメラは2024年に自動車用ナイトビジョンシステム市場シェアの55.39%を占めました。カメラアセンブリは焦点面アレイ、真空パッケージ、および主要レンズスタックを統合しているため、部品表(BOM)におけるその比重は大きいです。IRイルミネーションソースはより小さな基盤を占めましたが、アクティブシステムの普及に伴い15.90%のCAGRで増加すると推定されています。量産クロスオーバーでは、特に都市部の運転において、街路の設備がパッシブ熱エッジ検出を混乱させる可能性があるため、複合NIRカメラ・LEDユニットがコストと性能のバランスを取っています。

処理ユニットは、フレーム差分、物体分類、およびドライバー警告ロジックに不可欠です。多くは複数のADAS機能を処理するドメインコントローラーに移行しており、ボードの統合を支援しています。ディスプレイモジュールは、技術的には単純ですが、依然としてユーザーの受容を左右します。パネルの明るさ、コントラスト比、および周囲光への適応が、ドライバーが熱情報を信頼するかどうかを決定します。サプライヤーは、コアエレクトロニクスとの寿命の同等性を確保するため、-40°Cから+105°Cの定格を持つ自動車グレードのOLEDで対応しています。

車両タイプ別:乗用車基盤が商用車の成長を可能に

乗用車は2024年に自動車用ナイトビジョンシステム市場シェアの82.16%を占めましたが、小型商用車サブセグメントが最も強い勢いを生み出しています。14.80%のCAGRで、フリートは熱オーバーレイを活用して保険料の割引を確保しつつ、デポゾーンの歩行者を保護しています。長距離トラックや都市間バスも同様に、夜間の高速道路でのリスクが集中しているため、これに追随しています。大型車両の自動車用ナイトビジョンシステム市場規模は低い基盤から拡大しています。これは、ASIL Dまでの機能安全評価を保証するシャシーメーカーと専門ティア1サプライヤーとの提携を惹きつけています。

並行して、プレミアムクロスオーバーやセダンは、次世代の知覚スタックのパイロットを継続しています。これらの車両のより大きな電気予算は、デュアル熱アレイとハイブリッドセンサーフュージョンに対応しており、コスト目標が合致すれば貨物バンに移行します。規制当局が商用車AEBプロトコルを最終決定するにつれて、プレミアム乗用車からフリートLCVへの技術的飛躍は、今日の5年から3年未満に短縮されると予想されています。

販売チャネル別:OEM統合がアフターマーケットを圧倒

OEM工場装着は2024年に自動車用ナイトビジョンシステム市場の84.32%を占め、予測期間中に15.30%という最高のCAGRを記録すると予測されています。組み立て時の直接統合は、適切なセンサー位置、加熱要素、および安全なOTA(Over-The-Air)ソフトウェアアップデートを保証します。保証フレームワークも、誤検知や検出失敗の場合の責任を簡素化します。アフターマーケットソリューションは、運転愛好家やクラシックカーオーナーの間でニッチな人気を維持していますが、複雑なアライメント手順と限られたエコシステムサポートが大量採用を抑制しています。

ティア1サプライヤーは、複数の車両プラットフォームに適合する標準化されたカメラモジュールを重視しています。例えば、マグナは100万台の節目を超え、累積導入台数の98%を依然として占めています。新規参入企業は徹底的なPPAP(生産部品承認プロセス)認定サイクルに直面しますが、ヴァレオとTeledyne FLIRの提携発表は、競争圧力が上昇していることを示しています。特種車両向けのリフィットキットは存続するでしょうが、主要な戦場は厳格なASIL目標に支配されるOEM調達サイクルであり続けるでしょう。

# 地域分析

北米

北米は2024年の自動車用ナイトビジョンシステム市場売上高の41.73%を占めました。立法上の明確さが決定的な優位性となっています。NHTSAが2029年9月までに歩行者AEBが暗闇で機能することを義務付けたことで、自動車メーカーは今すぐ調達ロードマップを確定せざるを得なくなっています。Teledyne FLIRやL3Harrisなどの国内サプライヤーは成熟した熱コアを提供し、付加価値を国内に留めています。米国のプレミアムSUV需要がボリュームを増加させ、カナダの組立工場は共通の車両アーキテクチャのおかげで米国の仕様を反映しています。Teledyne FLIRとVSI LabsのFMVSS No. 127コンプライアンス試験における協力は、北米のサプライヤーをグローバル市場拡大において有利な立場に置いています。

アジア太平洋

アジア太平洋地域は14.60%のCAGRを記録すると予測されています。中国は、国内ブランド向けにレベル2+ ADASを拡大しているため、地域を牽引しています。GAC、NIO、BYDは、AIを活用した画像強調技術を組み込み、標準的なCMOSセンサーを疑似熱出力に近づけていますが、フラッグシップトリムでは真のLWIR採用が加速しています。輸出規制への露出を減らすため、カルコゲナイドレンズや低コストウェハーの現地製造が進められています。日本と韓国は、トヨタ、レクサス、ヒュンダイ、ジェネシスなどのブランドを通じてプレミアム市場への浸透を深めており、それぞれナイトビジョンとサラウンドビューカメラシステムを組み合わせています。

ヨーロッパ

ヨーロッパは、独自の一般安全規則2029に基づいてバランスの取れた成長を示しています。ドイツのブランドは2000年代初頭に導入を主導し、現在は条件付き自動運転のためのセンサーフュージョンを洗練させています。ヴァレオとTeledyne FLIRの供給契約は、ASIL B目標を満たす量産熱カメラをカバーしています。フランスのLynredは、地政学的ショックに対する検出器容量を確保するため、8,500万ユーロのプログラムの下でクリーンルーム面積を倍増させています。スカンジナビア市場は、冬の長い暗闇のため平均以上の採用を示していますが、南欧のボリュームは高級輸入車に依存しています。この地域はシェアで北米に遅れをとっていますが、同期した規制とサプライヤー投資が確実な成長を保証しています。

# 競争環境

市場集中度は依然として高いものの、低下傾向にあります。マグナの先駆的な熱ソリューションは2005年のBMW 7シリーズで初めて登場し、以来100万台以上のモジュールを出荷し、展開された自動車用ナイトビジョンカメラの累積シェアの98%を占めています。しかし、コンプライアンス期限が高級セダンから大量生産クロスオーバーへと対象市場を拡大するにつれて、関係者は転換点を感じています。

Teledyne FLIRとヴァレオは、レーダーとLiDARと統合するASILグレードの熱画像装置を共同開発する生産契約を締結しました。これにより、ヴァレオの広範なADAS流通網とTeledyneの赤外線技術の伝統が結びつき、マグナの優位性に挑戦しています。ボッシュ、デンソー、コンチネンタルは、構築または購入の経路を模索しており、知的財産にアクセスするためにフォトニクススタートアップに少数株を保有することもあります。Meridian InnovationはCMOSツールを使用して100米ドル未満のカメラコストを目指しており、これまで可視光カメラのみに依存していたミッドセグメントのトリムを直接ターゲットにしています。

特許活動は、コスト最適化された統合に向けた競争を示しています。メルセデス・ベンツは最近、周囲温度の変動を補償する熱物体検出方法を申請し、OEMが重要なアルゴリズムを所有する意図を示しています。一方、DeepthinkやVisionary.aiなどのソフトウェア中心のプレイヤーは、専用の熱ハードウェアなしでノイズの多い夜間フレームを高コントラストのオーバーレイに変換するAIパイプラインを挿入しています。これらのソリューションはまだ検証が必要ですが、ハードウェア重視のアプローチとソフトウェア定義のアプローチ間の競争的緊張を示しています。

# 自動車用ナイトビジョンシステム業界の主要プレイヤー

* FLIR Systems Inc.

* DENSO Corporation

* Autoliv Inc.

* Magna International Inc.

* Robert Bosch GmbH

(*免責事項:主要プレイヤーは特定の順序でソートされていません)

# 最近の業界動向

* 2025年1月: ImagryはADASKYとの提携を発表し、ImagryのAI駆動型自動運転車プラットフォームに高度な熱画像技術を組み込むことで、完全な暗闇や極端な気象条件下での運用を可能にし、ナビゲーション安全機能を強化しました。

* 2024年1月: ヴァレオとTeledyne FLIRは、熱画像自動車安全システムに関する協力と最初の契約を発表し、既存のセンサー技術とのナイトビジョンADAS統合のためのASIL B熱画像を提供します。

この市場は、技術革新と規制の進化により、今後も大きな成長が期待されます。

本レポートは、世界の自動車用ナイトビジョンシステム市場に焦点を当てています。自動車用ナイトビジョンシステムは、熱画像カメラを活用し、ヘッドライトの届かない暗闇や悪天候下でのドライバーの視認性を向上させることを目的としています。

市場規模は、2025年には33億米ドルに達し、2030年には57.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は11.70%です。技術タイプ別では、遠赤外線(LWIR)ソリューションが2024年に63.24%の市場シェアを占めており、夜間の歩行者検知に優れた熱コントラストを提供することで市場を牽引しています。

市場の成長を促進する主な要因は以下の通りです。

* 米国(FMVSS 111)およびEU(GSR 2029)における先進運転支援システム(ADAS)の義務化。

* 電気自動車(BEV)および高級内燃機関(ICE)モデルにおけるプレミアムセグメントの普及。

* ウェハーレベル光学系やAIのみのソリューションによるコストダウン。

* 夜間におけるレベル3(L3)自動運転を可能にする熱センサーと可視光センサーのフュージョン技術の進化。

* 赤外線搭載車両フリートに対する保険テレマティクス割引の提供。

* 軍用グレードの長波長赤外線(LWIR)センサーが民生サプライチェーンに参入していること。

一方で、市場の成長を抑制する要因も存在します。

* 非冷却型LWIRモジュールおよびヘッドアップディスプレイ(HUD)統合の高平均販売価格(ASP)。

* 米国ITAR規制およびワッセナー協定による9Hzを超える熱コアの輸出規制。

* 車内赤外線画像に対する消費者データプライバシーへの反発。

* 非冷却型検出器におけるMEMSシャッターの信頼性の変動。

本市場は、技術タイプ(遠赤外線、近赤外線、短波長赤外線)、ディスプレイタイプ(ナビゲーションシステム、インストルメントクラスター、HUD、中央インフォテインメント/IVIスクリーン)、コンポーネントタイプ(ナイトビジョンカメラ、制御/処理ユニット、ディスプレイモジュール、IR照明源、センサーなど)、車両タイプ(乗用車、小型商用車、中・大型商用車)、販売チャネル(OEM工場装着、アフターマーケット後付け)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)に細分化され、それぞれの市場規模と予測が価値(米ドル)に基づいて分析されています。

特に、低照度条件下での視認性の死角を減らし、L3自動運転を可能にするとともに、今後の安全規制に対応するため、熱カメラと可視光カメラを組み合わせたセンサーフュージョンへの移行が進んでいます。また、夜間の事故率低下による保険インセンティブを求めるフリートオーナーの需要により、小型商用車セグメントが年平均成長率14.80%で成長すると予測されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Magna International Inc.、DENSO Corporation、Robert Bosch GmbH、Valeo SAなど、主要企業のプロファイルが詳細に記述されています。本レポートは、市場の機会と将来の展望についても評価しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 米国FMVSS 111およびEU GSR 2029におけるADAS義務化

- 4.2.2 BEVおよび高級ICEモデルにおけるプレミアムセグメントの普及

- 4.2.3 ウェハーレベル光学系とAIのみのソリューションによるコストダウン

- 4.2.4 熱/可視センサーフュージョンによる夜間L3自動運転の実現

- 4.2.5 赤外線搭載フリートに対する保険テレマティクス割引

- 4.2.6 民生サプライチェーンに参入する軍用グレードLWIRセンサー

-

4.3 市場の阻害要因

- 4.3.1 非冷却LWIRモジュールとHUD統合の高いASP

- 4.3.2 9Hzを超える熱コアに対する米国ITAR/ワッセナー輸出規制

- 4.3.3 車内IRイメージングに対する消費者データプライバシーの反発

- 4.3.4 非冷却検出器におけるMEMSシャッターの信頼性ドリフト

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 サプライヤーの交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額 (米ドル))

-

5.1 技術タイプ別

- 5.1.1 遠赤外線 (LWIR、非冷却)

- 5.1.2 近赤外線 (NIR)

- 5.1.3 短波赤外線 (SWIR)

-

5.2 ディスプレイタイプ別

- 5.2.1 ナビゲーションシステム

- 5.2.2 インストルメントクラスター

- 5.2.3 ヘッドアップディスプレイ (HUD)

- 5.2.4 中央インフォテインメント/IVIスクリーン

-

5.3 コンポーネントタイプ別

- 5.3.1 ナイトビジョンカメラ (熱、NIR)

- 5.3.2 制御/処理ユニット

- 5.3.3 ディスプレイモジュール

- 5.3.4 IR照明源 (LED/VCSEL)

- 5.3.5 センサーおよびその他のコンポーネント

-

5.4 車両タイプ別

- 5.4.1 乗用車

- 5.4.2 小型商用車

- 5.4.3 中型および大型商用車

-

5.5 販売チャネル別

- 5.5.1 OEM工場装着

- 5.5.2 アフターマーケットレトロフィット

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ地域

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリアおよびニュージーランド

- 5.6.3.6 その他のアジア太平洋地域

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 南アフリカ

- 5.6.5.4 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 マグナ・インターナショナル株式会社

- 6.4.2 株式会社デンソー

- 6.4.3 ロバート・ボッシュGmbH

- 6.4.4 ヴァレオSA

- 6.4.5 オートリブ株式会社

- 6.4.6 FLIRシステムズ株式会社

- 6.4.7 L3ハリス・テクノロジーズ株式会社

- 6.4.8 アプティブPLC

- 6.4.9 ヘラKGaAヒューク・アンド・カンパニー

- 6.4.10 ヴィステオン・コーポレーション

- 6.4.11 アイシン株式会社

- 6.4.12 レイセオン・テクノロジーズ

- 6.4.13 コンチネンタルAG

- 6.4.14 モービルアイ・グローバル株式会社

- 6.4.15 ルネサスエレクトロニクス株式会社

- 6.4.16 ヴィオニアAB

- 6.4.17 オムニビジョン・テクノロジーズ

- 6.4.18 テレダイン・テクノロジーズ株式会社

- 6.4.19 日本電産-ELVオートモーティブビジョン

- 6.4.20 パイオニア株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

車載ナイトビジョンシステムは、夜間や悪天候時など、視界が著しく制限される状況下において、ドライバーの視認性を向上させ、安全運転を支援することを目的とした先進運転支援システム(ADAS)の一つでございます。肉眼では捉えにくい情報を特殊なセンサーやカメラで検知し、それを車内のディスプレイに表示することで、ドライバーが危険を早期に察知し、事故を未然に防ぐ手助けをいたします。具体的には、ヘッドライトの光が届かない範囲にいる歩行者や動物、あるいは道路上の障害物などを鮮明に映し出し、ドライバーに注意を促す役割を担っております。

このシステムは主に二つのタイプに大別されます。一つは「アクティブ型」と呼ばれるもので、車両から近赤外線を照射し、その反射光をカメラで捉える方式です。このタイプは、比較的鮮明な画像を提供できるという利点があり、コストもパッシブ型に比べて抑えられる傾向にございます。しかし、照射範囲に限界があるため、広範囲の情報を一度に得ることは難しいという側面もございます。もう一つは「パッシブ型」で、物体が自ら発する遠赤外線(熱)を検知して画像化する方式です。このタイプは、光源を必要としないため、広範囲の情報を得やすく、霧や煙、対向車のヘッドライトの眩しさといった悪条件にも強いという大きな利点がございます。一方で、表示される画像はモノクロで、アクティブ型に比べて解像度が低い場合があり、システム自体も高価になる傾向がございます。近年では、これら両方の長所を組み合わせた「融合型」や、他のセンサーと連携するシステムも登場し、より高精度な情報提供が可能となっております。

車載ナイトビジョンシステムの主な用途は、何よりも夜間運転の安全性向上にございます。特に、街灯の少ない郊外や山間部での走行時、あるいは見通しの悪いカーブや交差点において、歩行者や自転車、動物などの発見を早めることで、衝突事故のリスクを大幅に低減いたします。また、霧や豪雨、降雪といった悪天候時にも、ヘッドライトの光が乱反射して視界が悪くなる状況下で、ナイトビジョンシステムは透過性の高い赤外線を利用することで、ドライバーにクリアな視界を提供し、安全な走行をサポートいたします。さらに、ドライバーの視覚的な負担を軽減し、夜間運転における疲労の蓄積を抑える効果も期待されており、結果として集中力の維持にも貢献いたします。将来的には、自動運転システムにおける環境認識能力を強化する重要なセンサーの一つとしても、その役割が拡大していくことが見込まれております。

関連技術としては、まず「先進運転支援システム(ADAS)」が挙げられます。ナイトビジョンシステムは、衝突被害軽減ブレーキや車線維持支援システムなど、他のADAS機能と連携することで、より包括的な安全運転支援を実現いたします。次に、「ヘッドアップディスプレイ(HUD)」との組み合わせも重要です。ナイトビジョンで得られた情報をHUDに表示することで、ドライバーは視線を路面から大きく外すことなく、必要な情報を確認できるため、認知負荷の軽減と迅速な状況判断に繋がります。また、「AI(人工知能)と画像認識技術」の進化は、ナイトビジョンシステムの性能を飛躍的に向上させております。AIがカメラ映像から歩行者や動物を自動的に識別し、その位置や動きを予測してドライバーに警告を発することで、より高度な危険予測が可能となっております。さらに、LiDARやレーダーといった他のセンサーとの「センサーフュージョン」により、ナイトビジョンが提供する視覚情報に加えて、距離や速度といった物理的な情報を組み合わせることで、全天候・全時間帯に対応可能な、より堅牢な環境認識システムが構築されつつございます。

市場背景としましては、世界的に交通事故死者数削減への意識が高まっており、予防安全技術への需要が年々増加しております。特に、夜間や悪天候時の事故発生率が高いことから、ナイトビジョンシステムのような視認性向上技術への期待は大きいものがございます。また、自動運転技術の開発競争が激化する中で、自動運転レベルの向上には、あらゆる環境下での高精度な環境認識が不可欠であり、ナイトビジョンシステムはその中核を担う技術の一つとして注目されております。現状では、主に高級車への搭載が中心となっておりますが、技術の進化と量産効果により、中級車への普及も徐々に進んでおります。一方で、システムのコストや複雑性、そしてドライバーへの情報提示方法(過剰な情報による混乱の回避)などが、今後の普及に向けた課題として挙げられます。各国での安全基準の厳格化も、この技術の搭載を後押しする要因となっております。

将来展望としましては、まず「高解像度化とカラー化」が挙げられます。現在のナイトビジョンはモノクロ表示が主流ですが、より自然で鮮明なカラー表示が可能になることで、ドライバーの認知負荷がさらに軽減されると期待されております。次に、「AIとの連携強化」は、物体認識精度や危険予測能力のさらなる向上をもたらし、より高度な警告機能や自動運転システムへの情報提供が可能になります。また、「AR(拡張現実)表示」の導入も進むでしょう。ナイトビジョン映像に危険物や経路案内、注意喚起などをARで重ねて表示することで、ドライバーはより直感的に情報を把握し、迅速な判断を下せるようになります。さらに、LiDARやレーダー、超音波センサーなど、他のセンサーとの「センサーフュージョン」は一層進化し、ナイトビジョンシステムは全天候・全時間帯に対応可能な、自動運転システムの「目」として不可欠な存在となるでしょう。技術革新による「小型化と低コスト化」が進めば、より多くの車種への搭載が進み、将来的には標準装備となる可能性もございます。最終的には、ドライバーの運転スタイルや状況に応じて最適な情報を提供する、パーソナライズされたシステムへと進化していくことが期待されております。