自動車OEMアプリストア市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

自動車OEMアプリストア市場レポートは、サービスタイプ(マップ・ナビゲーション、車載エンターテイメント、ニュース・雑誌など)、開発タイプ(自社開発、サードパーティ/外部委託)、車両タイプ(乗用車、小型商用車など)、オペレーティングシステムタイプ(Android、IOS)、および地域(北米、欧州など)別に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「自動車OEMアプリストア市場規模、シェア、2030年までの成長トレンドレポート」は、サービスタイプ、開発タイプ、車両タイプ、オペレーティングシステムタイプ、および地域別に市場をセグメント化し、2025年から2030年までの市場予測を金額(米ドル)で提供しています。

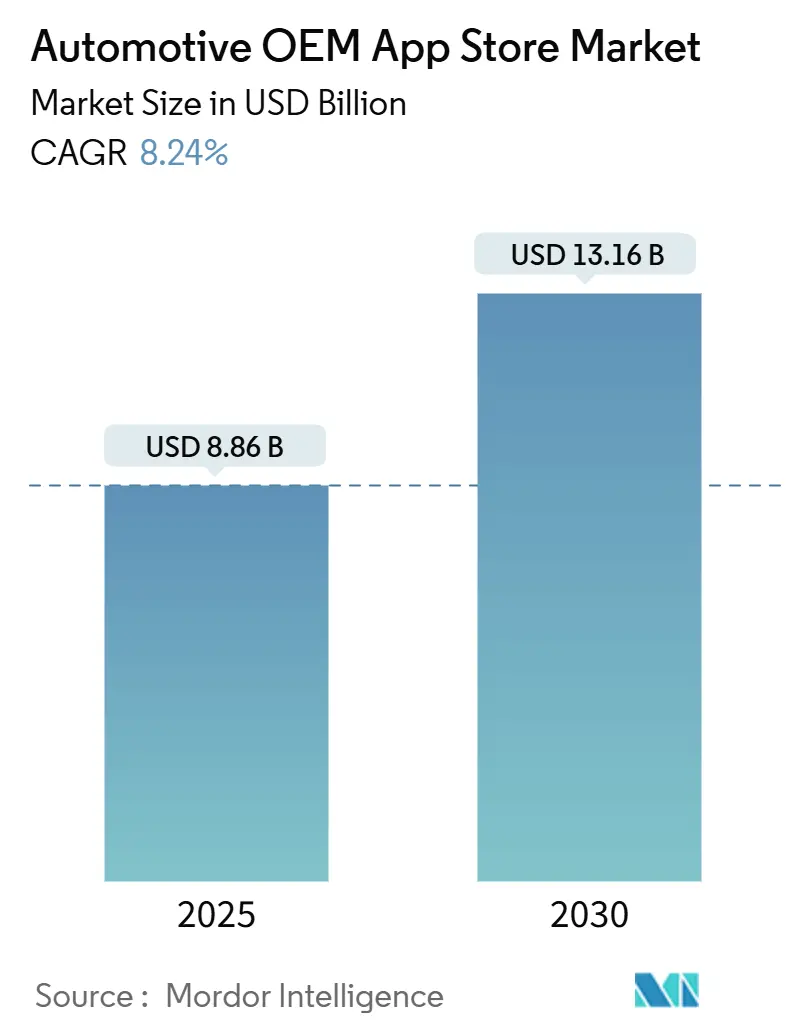

市場概要

調査期間は2019年から2030年です。2025年の市場規模は88.6億米ドル、2030年には131.6億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は8.24%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場集中度は中程度とされています。主要プレイヤーには、Google、Harman Ignite Store、Faurecia Aptoide Automotiveなどが挙げられます。

市場分析

自動車OEMアプリストア市場は、2025年に88.6億米ドル、2030年には131.6億米ドルに達し、8.24%のCAGRで成長すると予測されています。この成長は、ソフトウェア定義型車両への決定的な移行を反映しており、車載デジタルサービスがブランドの定着と継続的な収益を促進しています。北米は成熟したコネクティビティにより早期の収益化を主導していますが、アジア太平洋地域は電気自動車の勢いとデジタル推進政策により需要が加速し、その差を縮めています。ナビゲーションアプリは依然として消費者の価値を支えていますが、車載コマースおよび決済ソリューションが最も急速に成長しており、自動車が取引ハブへと変化しています。サードパーティ開発者がコード生産を支配しており、OEMが専門知識とオープンエコシステムに依存していることを示しています。一方で、サイバーセキュリティ規制や運転中の注意散漫に関する上限規制がコンプライアンス上の課題を生み出し、アプリ承認サイクルを長期化させ、開発コストを増加させています。

主要なレポートのポイント

* サービスタイプ別: 2024年には地図・ナビゲーションアプリケーションが市場シェアの44.13%を占めましたが、決済・購入サービスは2030年までに12.76%のCAGRで拡大すると予測されています。

* 開発タイプ別: 2024年にはサードパーティおよびアウトソースによるコーディングが市場規模の67.24%を占めました。一方、自社開発は2030年までに10.13%のCAGRで最も高い成長率を記録すると予測されています。

* 車両タイプ別: 2024年には乗用車が市場規模の74.59%を占め、小型商用車は2030年までに10.21%のCAGRで成長しています。

* オペレーティングシステム別: 2024年にはAndroidが市場規模の75.65%を占めて主導しましたが、iOSの採用は2030年までに17.11%のCAGRで増加しています。

* 地域別: 2024年には北米が市場シェアの39.92%を占めましたが、アジア太平洋地域は2030年までに12.34%のCAGRで最も速い地域成長率を示しています。

市場のトレンドと洞察(促進要因)

* コネクテッドカーの普及拡大: 2030年までに新車の9割がオンライン接続されると予想され、デジタル機能が購入の重要な基準となっています。これにより、高品質なアプリエコシステムが開発者を引きつけ、プラットフォームの定着度を高め、データ収益化の機会を創出しています。

* ソフトウェア定義型車両へのOEMの移行と継続的な収益: 自動車メーカーは、一度きりの販売から生涯にわたるデジタル関係へと移行しており、サブスクリプション、OTAアップデート、機能アンロックを通じて安定した収益源を確保しています。アプリストアは、車両の関連性を長期化させるコンテンツ更新の場となっています。

* Androidエコシステムによるサードパーティアプリの利用可能性の加速: 標準化されたAndroid Automotiveスタックは、開発者が車載環境に参入する際の障壁を低減し、メディア、生産性、コマースアプリのカタログを増やしています。Androidのオープンソース性はOEMのカスタマイズを可能にする一方で、単一プラットフォームへの依存はデータ収集に関する戦略的課題も提起しています。

* EUデータ法による車載データアクセス開放: 2025年9月以降、欧州法はメーカーに対し、車載データを所有者および認定された第三者に機械可読形式で開示することを義務付けています。これにより、パーソナライズされたモビリティサービスを開発したい独立系ソフトウェアベンダーの障壁が低くなりますが、安全なAPI、同意管理、調和されたデータスキーマが必要となります。

* デジタルコマースと決済: 車載環境でのデジタルコマースと決済ソリューションの成長は、自動車を取引ハブへと変革しています。

* 5G/エッジAPI: 5GおよびエッジAPIの進化は、特にアジア太平洋地域の都市部を中心に、アプリストアの機能拡張を促進しています。

市場のトレンドと洞察(抑制要因)

* AndroidとiOS間のOSの断片化: オペレーティングシステムの断片化は、自動車プラットフォームをターゲットとするアプリ開発者にとって、開発の複雑さとリソース配分の課題を生み出しています。複数のOSとOEMフォーク間でのコード認証、UIガイドライン、画面形式、センサー統合の違いへの対応が必要となり、アプリの多様性が減少し、イテレーションサイクルが遅れる可能性があります。

* サイバーセキュリティ/プライバシー承認のボトルネック: UN規則155により、2024年7月以降、すべての新しい車両プラットフォームにサイバーセキュリティ管理システムを組み込むことが義務付けられ、厳格なテストと監視が求められます。これにより、特にスタートアップにとって認証プロセスが長期化し、地域ごとの異なる規制も市場参入の障壁を高めています。

* 収益分配の対立: 収益分配に関する対立は、特に従来の自動車産業地域において、市場の成長を阻害する可能性があります。

* 運転中の注意散漫に関する規制上限: 運転中の注意散漫に関する規制は、北米と欧州を中心に、アプリの機能やデザインに制約を課し、開発に影響を与えています。

セグメント分析

* サービスタイプ別: コマース中心の成長がコアユーティリティを再定義

2024年にはナビゲーションが44.13%のシェアを占め、主要なサービスですが、決済・購入アプリは12.76%のCAGRで成長し、コックピットがeコマースのゲートウェイへと進化していることを示しています。商業的な牽引力は、燃料補給、有料道路、食品注文の統合へと移行しており、生体認証やトークン化されたカードストレージへの信頼の高まりがこれを支えています。

* 開発タイプ別: 外部人材プールが速度を維持

2024年にはサードパーティおよびアウトソースチームが公開されたアプリの67.24%を提供しており、OEMが専門的なスキルセットに依存していることを反映しています。このセグメントは、アジャイル、DevOps、セキュリティの専門家が不足しているため、10.13%のCAGRで拡大しています。自社開発プログラムも、ソフトウェアをブランドのDNAと見なす企業が増えるにつれて牽引力を増しています。

* 車両タイプ別: 商用フリートのデジタル化がボリュームリーダーを上回る

乗用車は、単体での販売台数により、2024年に市場収益の74.59%をもたらしましたが、小型商用車は、フリートマネージャーがテレマティクス駆動のコスト最適化を採用しているため、10.21%のCAGRで最も急速に成長しています。商用セグメントは、販売台数が少なくても車両あたりのソフトウェア支出が高くなります。

* オペレーティングシステムタイプ別: プラットフォーム制御が将来の交渉力を決定

Androidは、オープンソースの柔軟性により、2024年に展開されたストアの75.65%を占めました。しかし、iOSはプレミアム購入者にアピールするエコシステムの整合性を背景に、17.11%のCAGRで成長しています。OEMは、ライセンス料だけでなく、データ主権条項や広告技術への依存も考慮して総所有コストを評価しています。

地域分析

* 北米: 2024年には39.92%の最大の収益シェアを占めました。高い4G/5G普及率、確立されたカードオンファイル行動、迅速な商業展開を支える規制の一貫性によるものです。2030年までに11.91%のCAGRで進展すると予測されています。

* アジア太平洋: 12.34%の最速のCAGRを記録しており、電気自動車販売の急増と、アプリ中心のエコシステムを育むデジタル推進政策によって推進されています。国内のテクノロジー大手はOEMと合弁事業を組み、流通を掌握しています。

* 欧州: 10.31%の安定したCAGRに貢献しており、オープンデータを制度化しつつ厳格なサイバーセキュリティ基準を義務付ける画期的な規制に支えられています。地域OEMアライアンスは、規制の断片化を未然に防ぎ、コンテンツのスケーリングを加速させています。

* 南米およびアフリカ: インフラ整備の面では遅れをとっていますが、ライドヘイリングや農業ロジスティクスにおけるニッチな展開を通じて潜在力を示しています。

競争環境

市場シェアの分散は中程度であり、Googleがリードし、HARMAN Ignite Store、Faurecia Aptoide Automotiveがそれに続いています。OEMは交渉力を維持するためにマルチベンダー調達を促進しています。サプライヤーがハードウェア、ミドルウェア、流通チャネルをバンドルするために専門のストアフロントを買収するにつれて、統合の動きが見られます。プラットフォーム競争は開発者体験ツールにも及び、成功する企業はSDKを標準化し、予測可能な料金体系で収益化し、セキュリティ審査を効率化しています。収益モデルは、定額ライセンスからトランザクションおよびデータ分析層へと移行しています。新興のディスラプターは、AIアクセラレートエッジチップを活用し、音声優先ナビゲーション、アダプティブUI、駐車中のゲームなどを可能にしています。

主要な業界リーダー

* Google

* Harman Ignite Store

* Faurecia Aptoide Automotive

* Visteon AllGo Store

* Apple

最近の業界動向

* 2025年6月: NXP Semiconductorsは、TTTech Autoを6億2500万米ドルで買収し、安全性が重要なソフトウェアスタックを強化しました。

* 2025年4月: SoundHound AIはTencentと提携し、多言語音声アシスタントを提供することになりました。

* 2025年4月: ECARXとFAW Groupは、高帯域幅アプリ配信向けに設計されたAntora 1000 Proコンピューティングユニットを搭載したHongqi Tiangong 06 SUVを発表しました。

* 2025年1月: Sony Honda Mobilityは、AFEELA電気セダンに没入型ガイダンスを提供するため、HEREのクラウドネイティブナビゲーションSDKを選択し、OTAマップアップデートを統合しました。

以上が、提供された「市場概要」コンテンツの詳細な要約です。

このレポートは、「グローバル自動車OEMアプリストア市場」に関する詳細な分析を提供しています。市場の定義、調査の前提、および調査範囲について説明しています。

エグゼクティブサマリーによると、自動車OEMアプリストア市場は、2025年には88.6億米ドルの規模に達し、2030年までには131.6億米ドルに成長すると予測されています。これは、コネクテッドカーの普及拡大やOEMによるソフトウェア定義車両(SDV)への移行、および継続的な収益モデルへの注力によって牽引されています。

市場の成長を促進する主な要因としては、コネクテッドカーの普及率の急上昇が挙げられます。また、自動車メーカー(OEM)がソフトウェア定義車両(SDV)への移行を進め、サブスクリプションやオーバー・ザ・エア(OTA)機能のアンロック、独自のマーケットプレイス内での取引手数料を通じて、継続的な収益モデルを確立しようとしている点も重要です。さらに、Androidエコシステムがサードパーティ製アプリの利用可能性を加速させていること、EUデータ法が車載データへのアクセスを開放していること、Z世代が車内でのデジタルコマースや決済を求める需要が高まっていること、そして5G/Edge APIが没入型コックピットアプリを可能にしていることも、市場拡大の推進力となっています。

一方で、市場にはいくつかの課題も存在します。主な阻害要因としては、AndroidとiOS間のOSの断片化、サイバーセキュリティおよびプライバシー承認に関するボトルネック、OEMとTier-1サプライヤー間の収益分配に関する対立、そして運転中の注意散漫を防止するための規制上の上限が挙げられます。

市場は、サービスタイプ、開発タイプ、車両タイプ、オペレーティングシステムタイプ、および地域別に詳細に分析されています。サービスタイプ別では、「決済および購入サービス」が最も急速に成長しており、車内コマース需要の増加を背景に、予測期間中に12.76%のCAGR(年平均成長率)を記録すると見込まれています。地域別では、アジア太平洋地域が最も急速に拡大する市場であり、電気自動車の普及が強力な推進力となり、2030年までに12.34%のCAGRで成長すると予測されています。

競争環境は中程度に細分化されており、Googleが現在24%の市場シェアを占め、主要なプレーヤーとしてリードしています。レポートでは、Harman International、Tesla Inc.、General Motors、Ford Motor Company、BMW Group、Toyota Connected Corp.、Amazon Web Services、Mercedes-Benz Group、Apple Inc.、Stellantis N.V.、Continental AG、Robert Bosch GmbH、HERE Technologies、TomTom Internationalなど、多数の主要企業のプロファイルが提供されています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向に基づいて分析されています。

規制面では、2024年7月以降に発売されるすべての新車にサイバーセキュリティ管理を義務付けるUN規則155が、コックピットアプリのセキュリティに最も大きな影響を与えています。OEMは、サブスクリプション層、OTA機能のアンロック、および独自のマーケットプレイス内での取引手数料を通じて、販売後のソフトウェアを収益化しています。

レポートはまた、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 コネクテッドカー普及率の急増

- 4.2.2 OEMのソフトウェア定義車両と経常収益への移行

- 4.2.3 サードパーティ製アプリの利用可能性を加速するAndroidエコシステム

- 4.2.4 EUデータ法による車載データアクセス開放

- 4.2.5 Z世代の車載デジタルコマースと決済への需要

- 4.2.6 没入型コックピットアプリを可能にする5G/エッジAPI

-

4.3 市場の阻害要因

- 4.3.1 AndroidとiOS間のOSの断片化

- 4.3.2 サイバーセキュリティ/プライバシー承認のボトルネック

- 4.3.3 OEMとTier-1間の収益分配の対立

- 4.3.4 運転中の注意散漫に関する規制の上限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 サービスタイプ別

- 5.1.1 マップとナビゲーション

- 5.1.2 車載エンターテイメント(ポッドキャスト、音楽、オーディオ)

- 5.1.3 ニュースと雑誌

- 5.1.4 支払いと購入

- 5.1.5 ビジネス / 生産性

- 5.1.6 その他のサービスタイプ(ゲーム、ディーラー検索など)

-

5.2 開発タイプ別

- 5.2.1 自社開発

- 5.2.2 サードパーティ / アウトソーシング

-

5.3 車種別

- 5.3.1 乗用車

- 5.3.2 小型商用車

- 5.3.3 中型および大型商用車

-

5.4 オペレーティングシステムタイプ別

- 5.4.1 Android

- 5.4.2 iOS

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 イタリア

- 5.5.3.6 オランダ

- 5.5.3.7 ロシア

- 5.5.3.8 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 ASEAN

- 5.5.4.6 オーストラリア

- 5.5.4.7 ニュージーランド

- 5.5.4.8 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 南アフリカ

- 5.5.5.5 ナイジェリア

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ハーマンインターナショナル

- 6.4.2 テスラ社

- 6.4.3 ゼネラルモーターズ

- 6.4.4 フォード・モーター・カンパニー

- 6.4.5 コグニティブクラウズ(マハロデジタル)

- 6.4.6 カリアドSE

- 6.4.7 BMWグループ

- 6.4.8 トヨタコネクティッド株式会社

- 6.4.9 アマゾン ウェブ サービス

- 6.4.10 メルセデス・ベンツ・グループ

- 6.4.11 グーグル・オートモーティブ・サービス

- 6.4.12 アップル社

- 6.4.13 ステランティスN.V.

- 6.4.14 フォルシア・アプトイド・オートモーティブ

- 6.4.15 ヴィステオン社

- 6.4.16 コンチネンタルAG

- 6.4.17 ロバート・ボッシュGmbH

- 6.4.18 HEREテクノロジーズ

- 6.4.19 トムトム・インターナショナル

- 6.4.20 マップボックス社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車OEMアプリストアとは、自動車メーカー(OEM)が自社の車両向けに提供する、アプリケーションソフトウェアの配信および管理を行うプラットフォームを指します。これは、スマートフォンにおけるアプリストアの車載版と考えると理解しやすいでしょう。車両のインフォテインメントシステムやデジタルコックピットにインストールされる様々なアプリケーションを、OEMが品質、セキュリティ、ユーザーエクスペリエンスを管理しながら提供する仕組みであり、コネクテッドカー時代の新たな価値創造の核として注目されています。

このアプリストアで提供されるアプリケーションには、いくつかの種類があります。まず、OEMが独自に開発するアプリとして、高精度な車載ナビゲーションシステム、車両の状態や走行データを表示するアプリ、スマートフォンからドアロックやエアコン操作を行うリモートコントロールアプリ、電気自動車(EV)向けの充電ステーション検索アプリなどが挙げられます。これらは車両との連携が深く、OEMならではの機能を提供します。次に、サードパーティ製のアプリも重要な要素です。音楽ストリーミングサービス、ポッドキャスト、ニュース、天気予報、駐車場検索、フードデリバリー、さらには停車中に利用できるビデオ会議アプリなど、スマートフォンで慣れ親しんだサービスが車内でも利用可能になります。また、Apple CarPlayやAndroid Autoといった既存のスマートフォン連携機能とは独立しつつも、それらと共存または統合される形で、より深い車両連携を可能にするアプリも登場しています。将来的には、ADAS(先進運転支援システム)機能の追加や車両パフォーマンスの向上、パーソナライゼーションを目的とした機能拡張型アプリも期待されています。

自動車OEMアプリストアの主な用途は多岐にわたります。第一に、移動中の利便性向上です。エンターテイメントコンテンツの提供、リアルタイムな情報収集、そして安全なコミュニケーション手段の確保を通じて、ドライバーや同乗者の車内体験を豊かにします。第二に、安全性と快適性の向上です。リアルタイム交通情報に基づく最適なルート案内、緊急通報機能、車両の異常を検知する診断機能などがこれに該当します。第三に、パーソナライゼーションの実現です。ユーザーの好みや運転スタイルに合わせて、機能やコンテンツをカスタマイズすることで、より快適で満足度の高い移動空間を提供します。さらに、OTA(Over-The-Air)アップデートを通じて、車両の機能や性能を無線で更新・追加できるため、購入後も車両の価値を高め続けることが可能になります。OEMにとっては、アプリ販売やサブスクリプションサービス、車内広告など、車両販売以外の新たな収益源を確立する機会ともなります。

このアプリストアを支える関連技術は多岐にわたります。基盤となるのは、車載インフォテインメントシステム(IVI)であり、高性能なプロセッサと安定したオペレーティングシステム(Linux、Android Automotive OS、QNXなど)が不可欠です。アプリやシステムソフトウェアを無線で更新するOTA(Over-The-Air)アップデート技術は、機能追加やセキュリティパッチの適用に欠かせません。また、アプリのバックエンド処理、大量のデータ管理、AI機能の提供にはクラウドコンピューティングが不可欠です。大容量データの高速ダウンロードやリアルタイム通信を可能にする5Gなどの高速通信技術も、車載アプリの利用体験を向上させます。車両の安全性とユーザーのプライバシーを保護するためには、高度なサイバーセキュリティ技術が不可欠であり、AIや機械学習は、音声認識、レコメンデーション機能、パーソナライゼーションの深化に貢献します。

自動車OEMアプリストアが注目される市場背景には、自動車業界を大きく変革する「CASE(Connected, Autonomous, Shared, Electric)」の進展があります。特に「Connected」と「Software-Defined Vehicle(SDV)」の概念が重要です。車両の価値がハードウェアからソフトウェアへと移行する中で、ソフトウェアによる機能追加やサービス提供が、車両の差別化要因となっています。また、スマートフォンに慣れ親しんだユーザーが、車内でも同様のシームレスでパーソナライズされたデジタル体験を求めるようになったことも大きな要因です。これにより、自動車メーカーは車両販売だけでなく、サービスによる継続的な収益モデルを模索するようになり、GoogleやAppleといったテック企業の自動車業界への参入も、OEMが独自のアプリエコシステムを構築する動機となっています。

将来の展望として、自動車OEMアプリストアはさらなる進化を遂げると予想されます。より多くのサードパーティ開発者が参入し、多様なカテゴリのアプリが登場することで、エコシステムは一層拡大するでしょう。AIによるユーザー行動分析に基づいたパーソナライゼーションは深化し、個々のドライバーや同乗者のニーズに合わせた最適な情報やサービスが提供されるようになります。MaaS(Mobility as a Service)との連携も進み、単なる移動手段としての車だけでなく、移動体験全体をサポートするプラットフォームへと発展していくでしょう。自動運転技術の普及が進めば、運転から解放された時間でエンターテイメントや生産性向上に資するアプリの需要が高まります。一方で、車両の安全性とユーザーのプライバシー保護は引き続き最重要課題であり、セキュリティ技術の強化と信頼性の確保が求められます。グローバルな標準化と、各地域の法規制や文化に合わせた地域特性への対応も重要な要素となります。機能やサービスを月額課金で提供するサブスクリプションモデルの普及も、今後の主流となる可能性を秘めており、自動車OEMアプリストアは、自動車の価値を再定義し、新たなモビリティ社会を創造する上で不可欠な存在となるでしょう。