車載充電器市場の市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

自動車用車載充電器市場レポートは、車両タイプ(乗用車、商用車)、パワートレインタイプ(バッテリー電気自動車、プラグインハイブリッド電気自動車)、定格電力(3.3 KW未満、3.3~11 KW、11 KW超)、販売チャネル(OEM搭載、アフターマーケット)、および地域によって分類されます。市場予測は、金額(米ドル)と数量(台数)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用車載充電器市場の概要について、詳細を以下にご報告いたします。

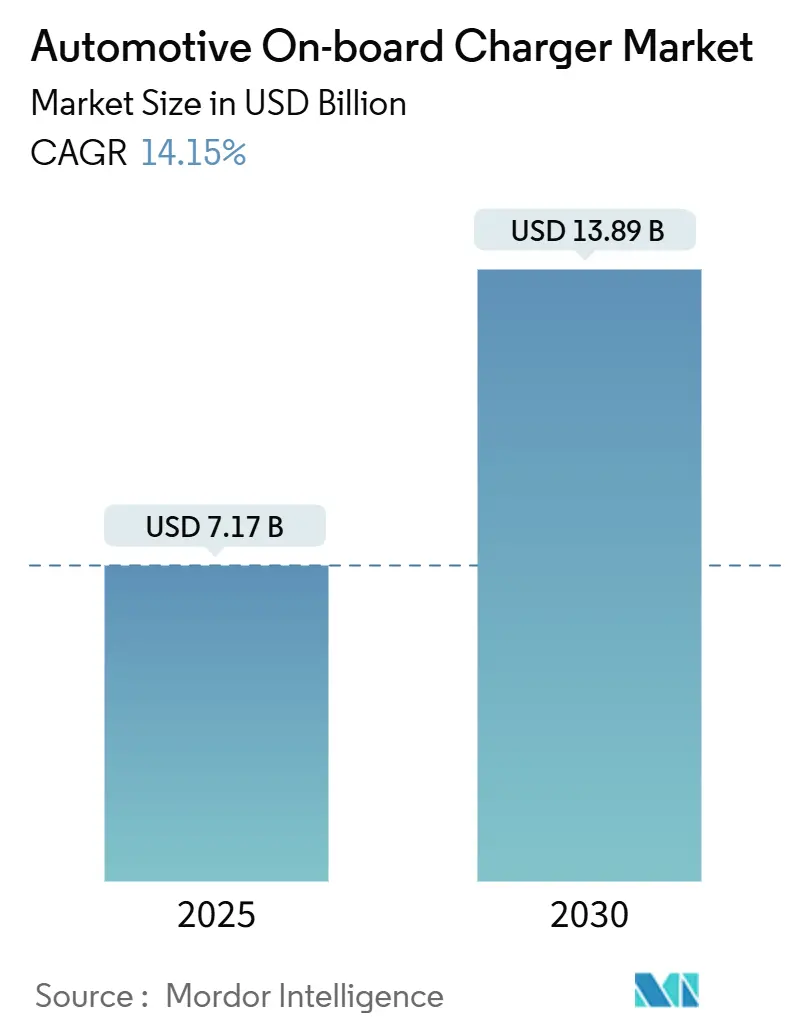

# 市場規模と予測

自動車用車載充電器市場は、2025年には71.7億米ドルと推定され、2030年には138.9億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は14.15%に上ると見込まれています。この成長は、主要経済圏における電気自動車(EV)の普及義務化、800V車両プラットフォームへの急速な移行、およびワイドバンドギャップ半導体価格の着実な下落によって推進されています。市場の集中度は中程度であり、アジア太平洋地域が最も成長が速く、最大の市場となっています。

# 主要なレポートのポイント

* 車両タイプ別: 乗用車が2024年の市場シェアの66.37%を占めましたが、商用車は2030年までに14.17%のCAGRで最も急速な拡大を遂げると予測されています。

* パワートレインタイプ別: バッテリー電気自動車(BEV)が2024年の市場規模の76.61%を占め、2030年までに14.25%のCAGRで成長すると予測されています。

* 電力定格別: 3.3~11 kWのユニットが2024年の市場シェアの58.2%を占め、2030年までに13.9%のCAGRで成長すると予測されています。

* 販売チャネル別: OEMチャネルが2024年の市場シェアの70.5%を占め、2030年までに13.5%のCAGRで成長すると予測されています。

# 主要企業と競争環境

自動車用車載充電器市場は、複数の国際的および地域的なプレーヤーが存在し、中程度の集中度を示しています。主要企業は、市場シェアを拡大するために、製品の革新、戦略的提携、M&A、および地理的拡大に注力しています。競争は激しく、技術の進歩とコスト効率の高いソリューションの提供が成功の鍵となります。

# 市場の課題と機会

市場は、充電インフラの不足、バッテリー技術の進化、および規制環境の変化といった課題に直面しています。しかし、EV販売の増加、政府によるインセンティブ、および充電技術の標準化への取り組みは、市場に大きな成長機会をもたらしています。特に、ワイヤレス充電技術や双方向充電(V2G)技術の発展は、将来の市場を形成する重要なトレンドとなるでしょう。

# 結論

自動車用車載充電器市場は、EVの普及と技術革新に牽引され、今後も堅調な成長が期待されます。特にアジア太平洋地域が成長の中心となり、800Vプラットフォームへの移行とワイドバンドギャップ半導体の採用が市場の進化を加速させるでしょう。企業は、これらのトレンドに対応し、競争力を維持するために、継続的な研究開発と戦略的なパートナーシップが不可欠となります。

本レポートは、電気自動車(EV)に搭載されるオンボードチャージャー(OBC)市場の詳細な分析を提供しています。OBCは、外部電源からEVバッテリーを充電するための電力を変換する装置であり、本市場はOBCの設計、製造、販売を行う幅広い企業で構成されています。

本レポートでは、市場を車両タイプ(乗用車、商用車)、パワートレインタイプ(バッテリーEV、プラグインハイブリッドEV)、電力定格(3.3kW未満、3.3~11kW、11kW超)、販売チャネル(OEM搭載、アフターマーケット)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)にセグメント化し、各セグメントにおける市場規模と成長予測(金額および数量)を提示しています。

市場の主要な推進要因としては、以下の点が挙げられます。

* 世界的なEV導入目標の積極的な設定と購入インセンティブの拡大。

* 800V車両アーキテクチャへの急速な移行により、11~22kWのOBCが普及していること。

* SiC/GaNデバイスの価格下落がOBCの電力密度向上に寄与していること。

* EUおよび米国における資金調達スキームにおいて、ISO 15118/プラグ&チャージおよびV2G対応が義務付けられていること。

* ティア1サプライヤーやOEMによる、トラクション統合型および双方向OBC(3-in-1 E-Axle)への移行。

* 新興市場において、太陽光発電インテグレーターが屋上ソーラーとOBC対応EVパッケージをバンドル販売するチャネルが確立されていること。

一方で、市場の抑制要因としては、以下の課題が指摘されています。

* 22kW三相OBCにおけるワイドバンドギャップ基板のコストが依然として高いこと。

* DC超急速充電(350kW以上)の普及加速に伴い、OEMがAC充電器のアップスペックに躊躇する傾向があること。

* 都市部における住宅用11kWアップグレードの系統接続におけるボトルネック。

* 中国で大型OBCアルミニウムハウジングに対するスクラップリサイクル規制が導入される見込みであること。

市場規模と成長予測に関して、世界のOBC市場は2030年までに138.9億米ドルに達すると予測されており、2025年からの年平均成長率(CAGR)は14.15%です。特に商用車セグメントは、デポ電化の義務化により、14.17%という最も速いCAGRで拡大すると見込まれています。

地域別では、アジア太平洋地域が世界の収益の37.81%を占め、特に中国の高度な充電インフラ整備が市場を牽引しています。ヨーロッパでは、三相11kWシステムが事実上の標準となりつつあり、プレミアムモデルやフリートモデルでは22kWオプションが普及し始めています。

技術面では、SiCおよびGaNデバイスが電力密度と効率を高め、より小型・軽量なハウジングを可能にし、ヒートシンクの質量と部品表(BOM)全体の削減に貢献しています。また、ISO 15118規格は、ヨーロッパのAFIRおよび米国のNEVIフレームワークに組み込まれ、公共ネットワークにおけるプラグ&チャージ認証とV2G対応を義務付けており、充電通信の標準化を推進しています。

競争環境については、BorgWarner Inc.、Hyundai Mobis、LG Electronics、STMicroelectronics、Valeo SE、DENSO Corp.、Panasonic Industryなど、多数の主要企業が市場に参入しており、本レポートではこれらの企業のプロファイルも提供されています。

本レポートは、市場の機会と将来の展望についても分析しており、未開拓の領域や満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 積極的な世界的なEV導入目標と購入インセンティブ

- 4.2.2 11~22 kW OBCを可能にする800 V車両アーキテクチャへの急速な移行

- 4.2.3 SIC/GANデバイス価格の下落によるOBC電力密度の向上

- 4.2.4 EUおよび米国の資金調達スキームにおけるISO 15118 / プラグ&チャージおよびV2G対応の義務化条項

- 4.2.5 Tier-1/OEMによるトラクション統合型および双方向OBC(3-in-1 Eアクスル)への移行

- 4.2.6 新興市場におけるPVインテグレーターチャネルによる屋上ソーラー+OBC対応EVパッケージのバンドル

-

4.3 市場の制約

- 4.3.1 22 kW三相OBCにおける広帯域ギャップ基板コストの継続的な高さ

- 4.3.2 DC超急速充電器(≥350 kW)の展開が加速する中でのOEMによるAC充電器の仕様向上への躊躇

- 4.3.3 人口密集都市における住宅用11 kWアップグレードの系統接続ボトルネック

- 4.3.4 中国における大型OBCアルミニウムハウジングに課税するスクラップリサイクル規制の差し迫った導入

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 サプライヤーの交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値(USD)および数量(単位))

-

5.1 車種別

- 5.1.1 乗用車

- 5.1.2 商用車

-

5.2 パワートレインタイプ別

- 5.2.1 バッテリー式電気自動車 (BEV)

- 5.2.2 プラグインハイブリッド電気自動車 (PHEV)

-

5.3 定格出力別

- 5.3.1 3.3 kW未満

- 5.3.2 3.3~11 kW

- 5.3.3 11 kW超

-

5.4 販売チャネル別

- 5.4.1 OEM搭載

- 5.4.2 アフターマーケット

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東&アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 南アフリカ

- 5.5.5.5 エジプト

- 5.5.5.6 ナイジェリア

- 5.5.5.7 その他の中東・アフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 BorgWarner Inc.

- 6.4.2 Hyundai Mobis

- 6.4.3 LG Electronics

- 6.4.4 STMicroelectronics

- 6.4.5 Ficosa International S.A.

- 6.4.6 Valeo SE

- 6.4.7 Delta Energy Systems AG

- 6.4.8 Toyota Industries Corp.

- 6.4.9 Brusa Elektronik AG

- 6.4.10 VisIC Technologies

- 6.4.11 Infineon Technologies AG

- 6.4.12 Eaton Corp.

- 6.4.13 DENSO Corp.

- 6.4.14 Panasonic Industry

- 6.4.15 TDK Corp.

- 6.4.16 Onsemi

- 6.4.17 Stercom Power Solutions

- 6.4.18 Delta-Q Technologies

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

車載充電器とは、自動車の電源を利用してスマートフォン、タブレット、ノートパソコンなどの携帯電子機器を充電するための装置を指します。一般的には、車両のシガーソケット(アクセサリーソケット)やUSBポートから電力を供給し、接続された機器に適した電圧と電流に変換して充電を行います。これにより、移動中でもバッテリー切れの心配なく、電子機器を快適に使用できる利便性を提供します。電気自動車(EV)のバッテリーを充電する「EV充電器」とは異なり、車載充電器はあくまで車内で使用する個人用電子機器への給電・充電を目的としています。

車載充電器には様々な種類が存在します。まず、入力電源の形式によって分類できます。最も一般的なのは、12Vまたは24Vのシガーソケットから電力を得る「シガーソケット充電器」です。これは幅広い車種に対応し、多くの製品が市場に出回っています。近年では、車両に標準装備されているUSBポートに直接接続して使用するタイプも増えていますが、これは車両側のUSBポートの出力に依存します。また、DC-ACインバーターと呼ばれる製品は、シガーソケットから直流(DC)電力を取り出し、家庭用コンセントと同じ交流(AC)電力に変換するため、通常のACアダプターを使用する機器(ノートパソコンなど)も車内で充電・給電できるようになります。

次に、出力ポートの種類と充電速度によって分類されます。出力ポートは、USB Type-Aが依然として主流ですが、近年ではより高速な充電が可能なUSB Type-Cポートを搭載した製品が増加しています。特に、USB Power Delivery(USB PD)に対応したType-Cポートは、スマートフォンだけでなく、タブレットや一部のノートパソコンにも急速充電を提供できます。Qualcomm Quick Charge(QC)などの独自規格に対応した製品も多く、対応機器であれば短時間で充電を完了させることが可能です。さらに、ケーブルを接続せずに置くだけで充電できる「ワイヤレス充電器(Qi規格対応)」も、車載用として普及が進んでいます。これは、スマートフォンの設置場所をすっきりと保ち、ケーブルの抜き差し不要で手軽に充電できる点が魅力です。出力電力も様々で、一般的なスマートフォン充電用の5Wから、ノートパソコン充電用の60W、100Wといった高出力モデルまで存在します。複数のUSBポートを備え、同時に複数の機器を充電できるマルチポートタイプも人気です。

車載充電器の用途は多岐にわたります。最も基本的な用途は、スマートフォンやタブレットの充電です。カーナビアプリの使用や音楽再生、動画視聴などでバッテリー消費が激しい場合でも、移動中に充電できるため、目的地到着後も安心して機器を利用できます。また、ドライブレコーダーやポータブルゲーム機、デジタルカメラ、ワイヤレスイヤホンなどの充電にも活用されます。営業職や配送業など、車での移動が多いプロフェッショナルにとっては、業務に必要なデバイスのバッテリーを常に満たしておくための必須アイテムです。災害時や緊急時においては、通信手段となるスマートフォンの充電を確保する上で重要な役割を果たします。インバーターを使用すれば、小型の冷蔵庫や電気ケトル、車載掃除機など、より消費電力の大きい家電製品も車内で利用可能になり、キャンプや車中泊といったレジャーシーンでの利便性も向上します。

関連技術としては、まず「急速充電技術」が挙げられます。USB PDやQuick Chargeは、従来の充電方式と比較して大幅に充電時間を短縮し、現代の多忙なライフスタイルに不可欠な技術となっています。これらの技術は、充電器とデバイス間で最適な電力供給プロトコルを通信し、効率的かつ安全に充電を行います。次に、「ワイヤレス充電技術(Qi規格)」は、ケーブルレスの利便性を提供し、車内空間の美観を保ちます。また、充電器の小型化と高効率化に貢献する「GaN(窒化ガリウム)半導体」の採用も進んでいます。これにより、高出力でありながら発熱を抑え、コンパクトな製品設計が可能になります。さらに、過電流保護、過電圧保護、短絡保護、過熱保護といった「安全保護機能」は、充電器と接続機器、そして車両の安全を守る上で極めて重要であり、信頼性の高い製品にはこれらの機能が必ず搭載されています。デバイスの種類を自動で判別し、最適な電流を供給する「スマート充電機能」も、機器への負担を軽減し、バッテリー寿命の維持に貢献します。

市場背景としては、スマートフォンの普及率の高さと、車内で過ごす時間の増加が、車載充電器市場の成長を牽引しています。カーナビゲーションやエンターテイメント、仕事での利用など、車内で電子機器を使用する機会が増えるにつれて、安定した電源供給の需要が高まっています。特に、ライドシェアサービスやデリバリーサービスの拡大は、プロのドライバーにとって車載充電器を必需品としました。市場のトレンドとしては、USB Type-Cポートへの移行と、USB PD対応の高出力充電器への需要増加が顕著です。また、新車へのワイヤレス充電機能の標準搭載や、より洗練されたデザイン、車内インテリアに溶け込むような製品開発も進んでいます。Anker、Belkin、エレコム、サンワサプライといった国内外のメーカーが競争を繰り広げ、安全性と信頼性の高い製品を提供しています。一方で、安価な模倣品や粗悪品も流通しており、消費者は品質と安全性を重視した製品選びが求められています。

今後の展望として、車載充電器はさらなる進化を遂げると予想されます。USB PDの普及はさらに進み、将来的にはほとんどの携帯電子機器がこの規格で統一される可能性があります。これにより、車載充電器もより汎用性が高く、高出力な製品が主流となるでしょう。車両への充電機能の「統合化」も加速し、シガーソケットやUSBポートだけでなく、シートやアームレスト、ダッシュボードなど、車内の様々な場所に充電ポートやワイヤレス充電パッドが組み込まれるようになるかもしれません。また、自動運転技術の進化により、車内が移動するオフィスやリビングルームのような空間へと変化していく中で、安定した電力供給はますます重要になります。車両のメインバッテリーから外部機器へ電力を供給するV2L(Vehicle-to-Load)のような技術が、EVだけでなく、より幅広い車種で利用できるようになる可能性も考えられます。環境意識の高まりから、エネルギー効率の向上やリサイクル素材の採用など、サステナビリティを意識した製品開発も進むでしょう。車載充電器は、単なる充電ツールを超え、快適でスマートなモビリティライフを支える重要なインフラとしての役割を強化していくと考えられます。