自動車用パーキングセンサー市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

自動車用パーキングセンサー市場レポートは、センサータイプ(超音波センサー、電磁センサー、赤外線センサー)、車両タイプ(乗用車、小型商用車など)、製品タイプ(フロントパーキングセンサー、リアパーキングセンサー)、流通チャネル(OEM、アフターマーケット)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

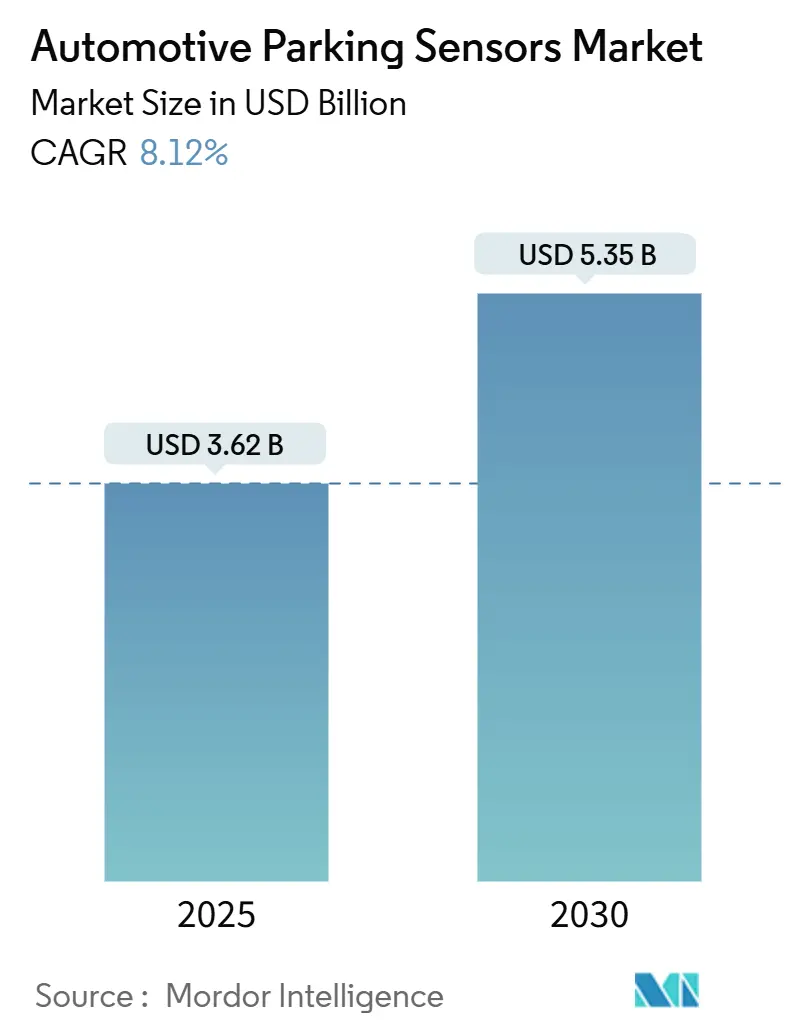

自動車用駐車センサー市場は、2025年には36.2億米ドル規模に達し、2030年には53.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.12%です。この成長は、安全性重視の規制、センサーの小型化、ソフトウェア定義型車両アーキテクチャの進化が複合的に作用し、駐車センサーがオプションのアクセサリーから新車における中核的な安全要素へと移行していることに起因しています。

市場概要と主要な数値

* 調査期間: 2019年~2030年

* 2025年の市場規模: 36.2億米ドル

* 2030年の市場規模: 53.5億米ドル

* 成長率(2025年~2030年): 8.12% CAGR

* 最も成長が速い市場: アジア太平洋地域

* 最大の市場: ヨーロッパ

* 市場集中度: 中程度

市場の推進要因

自動車用駐車センサー市場の成長を牽引する主な要因は以下の通りです。

1. ADAS(先進運転支援システム)義務化の増加: 中国のGB/T 44156-2024後方横断警報規則、EUの一般安全規則、米国NHTSAによる自動緊急ブレーキに関する2025年規則など、世界各地で安全基準が強化されています。これにより、OEMは超音波、レーダー、カメラ、赤外線を含むマルチセンサーフュージョンシステムを統合する必要があり、駐車センサーの需要を押し上げています。

2. OEMによるデジタルMEMS超音波アレイへの移行: Infineonの容量性MEMS超音波トランスデューサーは、従来の圧電セラミックスと比較してノイズを20分の1に低減し、信号対ノイズ比を1,000倍向上させ、7メートル以上の検出範囲とセンチメートル級の精度を実現しています。デジタル出力はアナログシールドの必要性をなくし、配線ハーネスを軽量化し、組み立てを高速化し、自己診断機能を強化するため、MEMSベースの駐車センサーの需要が急増しています。

3. EV(電気自動車)設計によるバンパー空間の確保: EVプラットフォームのレイアウトはバンパーのスペースを確保し、モジュール式のマルチセンサーアレイの搭載を促進しています。

4. ティア1サプライヤーの統合によるコスト効率向上: ティア1サプライヤーの統合による規模の経済が、ユニット価格の圧縮に貢献しています。

5. 保険テレマティクスによる駐車支援スコアの評価: 米国およびヨーロッパの利用ベース保険プログラムでは、低速衝突データや駐車支援作動頻度が保険料計算に考慮されるようになり、フリートオーナーがセンサーリッチな車両を選択するインセンティブとなっています。

6. スマートカーブ規制の出現: 東京、バルセロナ、ロサンゼルスなどのスマートシティでは、違法駐車や配送ゾーンの誤用を自治体プラットフォームに警告するカーブサイド物体検出スキームが試験的に導入されています。車両が車載駐車センサーを通じて利用可能なカーブデータを無線で送信することで、コンプライアンスクレジットを獲得できるため、横向きの超音波および赤外線モジュールの設置が奨励されています。

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

1. 車載用圧電セラミックスの半導体不足: AEC-Q200の温度および振動制限を満たす特殊な圧電粉末およびセラミック基板は、少数のアジアの工場でしか生産されておらず、供給能力が制約されています。超音波フロントエンドチップのリードタイムは36週間に及ぶこともあり、市場の短期的な供給を抑制しています。

2. 関税変動によるセンサーBOM(部品表)コスト上昇: アジアからの輸入品に対する関税変動は、特に北米において部品表コストを上昇させ、予測可能性を損なっています。

3. 超音波センサーの悪天候下での性能低下: 超音波センサーは、氷や豪雨などの悪天候下で性能が低下する可能性があります。

4. OTA(Over-The-Air)アップデート対応ECUのサイバーセキュリティ強化コスト: OTAキャリブレーションはライフサイクル収益をもたらしますが、ISO 21434およびUNECE R155セキュリティ指令を満たすためのサイバーセキュリティ対策が必要となります。これにより、マイクロコントローラーのフラッシュメモリ、セキュアブート、ハードウェアルートオブトラストなどの追加コストが発生し、センサーノードあたり約1.25米ドルの部品表コストが増加し、エントリーレベルセグメントの利益を圧迫しています。

セグメント分析

* センサータイプ別:

* 超音波センサーが2024年に70.42%の市場シェアを占め、その堅牢性、低コスト、標準化されたCANメッセージングにより優位性を維持しています。MEMSベースの容量性設計の導入により、性能が向上し、検出範囲が7メートルに拡大し、パッケージサイズが6×4ミリメートルに縮小しています。

* 赤外線センサーは、2030年までに10.26%のCAGRで最も速い成長を予測されています。長波長赤外線イメージャーの価格下落と、低照度検出の義務化が成長を後押ししています。

* 電磁センサーはニッチな市場ですが、塗装されたバンパーに穴を開けずに設置できるため、アフターマーケットで支持されています。

* 技術の融合により、ゾーンコントローラーを介して冗長データを集約する混合センサーポッドへの関心が高まっています。

* 車両タイプ別:

* 乗用車が2024年に82.32%の市場シェアを占め、エントリーモデルでの後方センサーの標準化とプレミアムモデルでの360度スイートの普及が牽引しています。

* 小型商用車(LCV)は、2030年までに9.41%のCAGRで最も速い成長を予測されています。ヨーロッパのCO₂排出量規制や米国のインセンティブにより、配送フリートの電動化が進んでおり、電動ラストマイルバンは正確なカーブ検出と自動駐車ロックを必要とするため、車両あたりのセンサー数が増加しています。

* 中型および大型トラックも、死角カバーの義務化により着実に採用が進んでいます。

* 製品タイプ別:

* 後方センサーが2024年に63.72%の市場シェアを占め、後退時の衝突が最も頻繁な保険請求であるため、AセグメントおよびBセグメントのハッチバックに標準装備されています。

* 前方センサーは、2030年までに8.88%のCAGRで最も高い成長を予測されています。都市部の渋滞により、よりタイトなカーブ操作が求められ、自動バレーパーキング機能が普及しているためです。

* 流通チャネル別:

* OEMチャネルが2024年に83.23%の市場シェアを占め、規制遵守が工場装着センサーの採用を推進しています。

* アフターマーケットは、2030年までに9.12%のCAGRで成長しています。古い車両の衝突損傷交換や、再販価値を維持するためのレトロフィットアップグレードの需要が堅調です。

地域分析

* ヨーロッパは2024年に34.28%の収益シェアを占め、最大の市場となっています。厳格なEU一般安全規則とプレミアム車両の集中が背景にあります。ドイツのOEMはセンサーフュージョンR&Dを主導し、フランスとイタリアはスマートカーブパイロットゾーンを推進しています。電動バンへの国家補助金もセンサー数の増加を後押ししています。

* アジア太平洋地域は、2030年までに9.87%のCAGRで最も速い成長を予測されています。中国が2025年までに新車の30%をレベル3自動運転に到達させるという目標を掲げていることが主な要因です。国内メーカー(AUDIOWELLなど)は、現地組立工場向けに超音波部品の生産能力を増強しています。

* 北米は、ピックアップトラックやSUVの需要が高く、車高が高いためセンサー密度が高まることで平均販売価格が上昇しています。しかし、アジアからの輸入品に対する関税の変動が部品表の予測可能性を脅かしています。

競争環境

市場は中程度の集中度を示しています。主要プレーヤーには、Robert Bosch GmbH、Continental AG、Valeo SA、Denso Corporation、ZF Friedrichshafen AGなどが挙げられます。

* Continentalは、超音波トランスデューサーとOTAアップデート可能なモデルベースの駐車アルゴリズムを組み合わせ、OEMとの関係を強化しています。

* Boschは、自社半導体工場を活用して垂直統合を進め、グローバルなチップ供給が逼迫する際の調達リスクを低減しています。

* 新規参入企業は、フュージョンモジュールを通じて差別化を図っています。Aptivの「Parking Cube」は、レーダーとカメラを単一のコンポーネントに統合し、EVのバンパー空間制約に対応しています。

* Waymoは路上駐車検出に関する特許を取得しており、ロボタクシーサービスを展開する自動車メーカーへのライセンス供与を通じて、ソフトウェアロイヤリティモデルへと市場を誘導する可能性があります。

* サプライヤー間の提携も進んでおり、ContinentalとNOVOSENSEの提携はASIC調達を拡大し、ASIL-B機能安全要件を満たしています。

最近の業界動向

* 2025年6月: Valeo Groupは、2026年にヨーロッパのプレミアムOEMにValeo Smart Safety 360(VSS360)ADASソリューションの供給を開始する予定です。このシステムには、レーダー、カメラ、超音波センサー、コンピュータービジョン技術が含まれ、ハンズフリー駐車を可能にするパーキングECUが搭載されています。

* 2025年1月: Texas Instruments(TI)は、すべての車両セグメントで運転安全性を向上させる統合型車載チップを発表しました。同社のAWRL6844 60GHz mmWaveレーダーセンサーは、シートベルトのリマインダー、子供の存在検出、侵入検出などの乗員監視機能を実行し、エッジAIアルゴリズムを組み込むことで車両の安全機能を向上させています。

自動車用パーキングセンサー市場に関する本レポートは、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場の推進要因と阻害要因、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、市場規模と成長予測、競争環境、市場機会と将来の展望について詳細に分析しています。

市場は2030年までに53.5億米ドルに達すると予測されており、2025年からの年平均成長率(CAGR)は8.12%と堅調な成長が見込まれています。センサータイプ別では、超音波センサーがその信頼性と低コストから、2024年の総出荷量の70.42%を占め、現在の設置において主導的な役割を果たしています。

市場の主な推進要因としては、中国、ヨーロッパ、米国における先進運転支援システム(ADAS)の義務化の急増が挙げられます。また、OEMがアナログからデジタルMEMS超音波アレイへと急速に移行していること、電気自動車(EV)プラットフォームの再設計によりバンパーのスペースがセンサーのモジュール化に利用可能になったこと、ティア1サプライヤーの統合による規模の経済を通じたユニットコストの削減も市場を牽引しています。さらに、駐車支援スコアの高い車両に報奨を与える保険テレマティクスや、縁石付近の物体検知を義務付けるスマート縁石規制の出現も重要な要因です。

一方、市場の阻害要因としては、車載グレードの圧電セラミックスにおける半導体不足の継続、氷点下や豪雨といった厳しい気候条件下での超音波性能の低下が挙げられます。OTA(Over-The-Air)アップデート可能な駐車ECUに対するサイバーセキュリティ強化コスト、アジア製センサーパッケージに対する関税の変動による部品表(BOM)価格の高騰も課題となっています。

車両タイプ別では、フリートの電動化義務化とラストマイル配送の最適化により、小型商用車(LCV)のパーキングセンサー需要が2030年まで年率9.41%で成長する高成長機会となっています。製品タイプはフロントパーキングセンサーとリアパーキングセンサーに、流通チャネルはOEM(相手先ブランド製造業者)とアフターマーケットに分けられます。

技術的展望では、デジタル容量性MEMS超音波トランスデューサーがノイズフロアを20倍削減し、イーサネット接続を可能にすることで、配線削減と診断能力向上に貢献しています。

地域別分析では、北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカの各地域が対象です。特に北米では、アセンブリ品に最大25%、特定の半導体には最大50%の輸入関税が課されており、これが着地コストを押し上げ、USMCA(米国・メキシコ・カナダ協定)準拠工場への生産シフトを促しています。

競争環境では、Robert Bosch GmbH、Continental AG、Valeo SA、Denso Corporation、ZF Friedrichshafen AG、Aptiv PLC、HELLA GmbH & Co. KGaA、Texas Instruments Inc.、NXP Semiconductors N.V.、Infineon Technologies AG、Sensata Technologies Inc.、TE Connectivity Ltd.、Murata Manufacturing Co., Ltd.、Panasonic Holdings Corp.、Magna International Inc.、Autoliv Inc.、Hitachi Astemo Ltd.、OMRON Corporation、TDK Corporation、Elmos Semiconductor SEなど、多数の主要企業が市場シェアを競い合っています。これらの企業は、市場集中度、戦略的動き、市場シェア分析、および各社のプロファイルを通じて評価されています。

本レポートは、これらの詳細な分析に基づき、市場の機会と将来の展望を提示しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 中国、ヨーロッパ、米国におけるADAS義務化の急増

- 4.2.2 アナログからデジタルMEMS超音波アレイへのOEMの急速な移行

- 4.2.3 EVプラットフォームの再設計によるセンサーモジュール化のためのバンパースペースの確保

- 4.2.4 ティア1の統合による大規模購入を通じたユニットコストの削減

- 4.2.5 駐車支援スコアを持つ車両に報いる保険テレマティクス

- 4.2.6 縁石側物体検出を義務付ける新たなスマート縁石規制

-

4.3 市場の阻害要因

- 4.3.1 車載用圧電セラミックスにおける半導体不足の継続

- 4.3.2 氷点下および豪雨気候における超音波性能の劣化

- 4.3.3 OTAアップデート可能な駐車ECUのサイバーセキュリティ強化コスト

- 4.3.4 アジア製センサーパッケージに対する関税変動によるBOM価格の高騰

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 代替品の脅威

- 4.7.3 供給者の交渉力

- 4.7.4 買い手の交渉力

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額(米ドル))

-

5.1 センサータイプ別

- 5.1.1 超音波センサー

- 5.1.2 電磁センサー

- 5.1.3 赤外線センサー

-

5.2 車両タイプ別

- 5.2.1 乗用車

- 5.2.2 小型商用車

- 5.2.3 中型・大型商用車

-

5.3 製品タイプ別

- 5.3.1 フロントパーキングセンサー

- 5.3.2 リアパーキングセンサー

-

5.4 流通チャネル別

- 5.4.1 相手先ブランド製造(OEM)

- 5.4.2 アフターマーケット

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.4.1 ロバート・ボッシュGmbH

- 6.4.2 コンチネンタルAG

- 6.4.3 ヴァレオSA

- 6.4.4 デンソー株式会社

- 6.4.5 ZFフリードリヒスハーフェンAG

- 6.4.6 アプティブPLC

- 6.4.7 ヘラーGmbH & Co. KGaA

- 6.4.8 テキサス・インスツルメンツInc.

- 6.4.9 NXPセミコンダクターズN.V.

- 6.4.10 インフィニオン・テクノロジーズAG

- 6.4.11 センサタ・テクノロジーズInc.

- 6.4.12 TEコネクティビティLtd.

- 6.4.13 村田製作所

- 6.4.14 パナソニックホールディングス株式会社

- 6.4.15 マグナ・インターナショナルInc.

- 6.4.16 オートリブInc.

- 6.4.17 日立Astemo株式会社

- 6.4.18 オムロン株式会社

- 6.4.19 TDK株式会社

- 6.4.20 エルモス・セミコンダクターSE

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用パーキングセンサーは、車両の駐車時や低速走行時に、その周辺に存在する障害物を検知し、ドライバーに警告を発することで、接触事故の防止や安全な駐車操作を支援するシステムでございます。主に車両の前後バンパーに搭載され、ドライバーの死角を補完し、駐車時のストレス軽減に大きく貢献しております。

このパーキングセンサーには、主にいくつかの種類がございます。最も一般的に普及しているのは超音波センサーです。これは、センサーから超音波を発信し、障害物に当たって反射してくる超音波を受信することで、その物体までの距離を測定する仕組みでございます。比較的安価で、近距離の障害物検知に優れており、車両の前後や側面に複数個配置されることで、広範囲の死角をカバーいたします。しかし、音波の特性上、柔らかい素材や特定の形状の物体、あるいは非常に薄い物体に対しては検知が難しい場合もございます。次に、電磁波センサーも存在します。これはバンパー内部に設置され、電磁界を形成し、金属物体が接近した際にその電磁界の変化を検知する方式です。外観を損ねることなく設置できる利点がありますが、非金属物体(人、植物など)の検知には不向きという特徴がございます。

近年では、カメラやレーダーといったより高度なセンサー技術も駐車支援システムに組み込まれております。カメラは、車両の前後左右に搭載され、その映像をディスプレイに表示することで、ドライバーが視覚的に周辺状況を確認できるようにいたします。特に、複数のカメラ映像を合成して車両を上から見下ろしたような映像を生成するサラウンドビューモニター(360度カメラ)は、駐車時の視認性を飛躍的に向上させ、障害物の種類や位置をより直感的に把握することを可能にいたします。ただし、夜間や悪天候時には性能が低下する可能性がございます。レーダーは、電波を発信し、反射波から距離だけでなく、障害物の速度や方向まで高精度に測定できるセンサーです。ミリ波レーダーなどが代表的で、悪天候にも強く、長距離検知が可能であるため、主に自動ブレーキやアダプティブクルーズコントロールといった先進運転支援システム(ADAS)に用いられますが、より高度な自動駐車システムにおいては、超音波センサーやカメラと併用され、高精度な周辺認識を実現しております。

自動車用パーキングセンサーの主な用途は、やはり駐車支援でございます。後退時や前進時に、車両と障害物との距離が一定以下になると、警告音やディスプレイ表示、LEDランプの点灯などでドライバーに危険を知らせます。距離がさらに縮まると警告音の間隔が短くなったり、音量が増したりすることで、ドライバーは直感的に危険度を把握できます。また、低速走行時の衝突回避にも利用されます。狭い駐車場内での移動や、壁際でのすれ違いなど、低速域での不意な接触事故を防ぐ役割も担っております。さらに、最近ではパーキングセンサーの検知結果を利用して、ドライバーの誤ったアクセル操作による急発進を抑制する誤発進抑制機能と連携するケースも増えております。

関連技術としては、まず自動駐車システムが挙げられます。これは、パーキングセンサー(超音波、カメラ、レーダーなど)が収集した情報を統合し、車両が自動で駐車スペースを認識し、ステアリング、アクセル、ブレーキ操作を自動で行って駐車を完了させるシステムです。ドライバーはシステムに任せるだけで、駐車の苦手意識を克服できます。また、前述の誤発進抑制機能も、パーキングセンサーが前方の障害物を検知しているからこそ機能するものでございます。サラウンドビューモニターも、駐車時の視認性を高める重要な技術であり、パーキングセンサーと連携してより安全な駐車環境を提供いたします。これらの技術は、すべて先進運転支援システム(ADAS)の一部を構成し、将来的な自動運転技術の実現に向けた基盤となっております。

市場背景としましては、世界各国で自動車の安全基準が厳格化されており、衝突被害軽減ブレーキや駐車支援システムなどの安全装備の搭載が義務化または推奨される傾向にございます。また、高齢化社会の進展に伴い、高齢ドライバーの運転支援ニーズが高まっていることも、パーキングセンサーの普及を後押ししております。消費者の安全意識の向上も顕著で、車両購入の際に安全装備の充実度を重視する傾向が強まっております。技術の進化と量産効果によるコストダウンも進み、以前は高級車に限定されていた機能が、今ではより幅広い車種に標準装備されるようになってまいりました。新興国市場における自動車販売台数の増加も、安全装備市場全体の拡大に寄与しております。

将来展望としましては、パーキングセンサーはさらなる高精度化と多機能化が進むと予想されます。検知範囲の拡大、悪天候下での性能向上はもちろんのこと、障害物の種類(人、自転車、壁など)を識別する機能や、より複雑な駐車環境に対応できる能力が求められるでしょう。複数のセンサー(超音波、カメラ、レーダー)の情報を統合・解析する「センサーフュージョン」技術はさらに進化し、AI(人工知能)を活用した画像認識や状況判断能力の向上により、より正確で信頼性の高い周辺認識が実現されると期待されます。これにより、完全自動駐車(ドライバーが車外からスマートフォンなどで操作するリモートパーキングなど)や、駐車場入口で車を降りれば車両が自動で駐車スペースを探して駐車する自動バレーパーキングといった、より高度な自動駐車システムの普及が進むでしょう。また、センサーの小型化や目立たない配置により、車両デザインとの調和も一層進むと考えられます。将来的には、コネクテッドカー技術との連携により、車両が周囲のインフラや他の車両と通信し、駐車場の空き情報や他車両の位置情報などを取得することで、より効率的でスムーズな駐車支援が実現される可能性もございます。パーキングセンサーは、自動運転社会の実現に向けた重要な要素技術として、今後も進化を続けていくことでしょう。